Mua lại nước Mỹ? Thị trường Hoa Kỳ đạt mức cao kỷ lục – Nhưng liệu đà tăng có thể giữ vững?

Các yếu tố vĩ mô đang tích tụ: Căng thẳng địa chính trị giảm bớt, động lực AI mới, sự lạc quan về thương mại và kỳ vọng nới lỏng của Fed đã giúp thúc đẩy thị trường Hoa Kỳ đạt mức cao kỷ lục.

Những điểm chính

- Các yếu tố vĩ mô đang tích tụ: Căng thẳng địa chính trị giảm bớt, động lực AI mới, sự lạc quan về thương mại và kỳ vọng nới lỏng của Fed đã giúp thúc đẩy thị trường Hoa Kỳ đạt mức cao kỷ lục.

- Độ rộng của đợt tăng giá đang được cải thiện nhưng vẫn không đồng đều: Trong khi sự tham gia đang mở rộng ra ngoài lĩnh vực công nghệ, các lĩnh vực tụt hậu như hàng tiêu dùng tùy ý và chăm sóc sức khỏe đặt ra câu hỏi về độ bền vững.

- Tháng 7 có rất nhiều yếu tố xúc tác: Dự luật thuế, thời hạn đàm phán thương mại, mùa báo cáo thu nhập và các bản công bố dữ liệu quan trọng có thể xác nhận đợt tăng giá hoặc kích hoạt một đợt đánh giá lại mạnh mẽ, đặc biệt là nếu uy tín của Fed hoặc kỳ vọng tăng trưởng chịu áp lực.

Thị trường chứng khoán Hoa Kỳ đã tăng tốc lên mức cao kỷ lục mới, với S&P 500 và Nasdaq dẫn đầu. Đợt tăng giá đã làm bùng nổ các cuộc thảo luận về việc liệu giao dịch "Mua hàng Mỹ" có đang quay trở lại hay không.

Sau nhiều tháng lo ngại về căng thẳng địa chính trị, rủi ro thuế quan và những bất lợi kinh tế, giọng điệu đã thay đổi rõ ràng. Sự nhẹ nhõm trên nhiều mặt trận cả vĩ mô và vi mô đã giúp thiết lập lại tâm lý và thúc đẩy khẩu vị rủi ro.

Động lực nào thúc đẩy cuộc biểu tình?

Cứu trợ địa chính trị

Căng thẳng ở Trung Đông đã giảm đáng kể, làm giảm phí bảo hiểm rủi ro và giúp giá dầu giảm trở lại. Điều đó đã tạo ra một số khoảng trống cho kỳ vọng lạm phát và cho phép các nhà đầu tư tập trung lại vào các yếu tố cơ bản thay vì rủi ro đuôi địa chính trị.

Sự lạc quan về thương mại trở lại

Các thỏa thuận thương mại giữa Hoa Kỳ và cả EU và Trung Quốc có vẻ khả thi hơn so với đầu năm nay. Hạn chót đàm phán thương mại ngày 9 tháng 7 có thể được gia hạn và việc không có mức thuế mới đang giúp thúc đẩy tâm lý trên khắp các ngành công nghiệp và những người hưởng lợi trong chuỗi cung ứng toàn cầu.

AI khơi dậy sự thèm muốn rủi ro

Sau một thời gian tạm dừng ngắn ngủi, sự nhiệt tình với AI đã quay trở lại với toàn bộ sức mạnh. Các nhà đầu tư một lần nữa theo đuổi các chủ đề thúc đẩy năng suất, các hoạt động về cơ sở hạ tầng và câu chuyện chuyển đổi kỹ thuật số rộng hơn.

Fed cắt giảm kỳ vọng tăng cao hơn

Trong khi lạm phát liên quan đến thuế quan làm phức tạp thời gian, Fed vẫn dự kiến sẽ cắt giảm lãi suất vào cuối năm nay. Thị trường đang định giá theo kịch bản hạ cánh mềm, khi Fed có thể nới lỏng mà không khiến nền kinh tế rơi vào suy thoái—mang đến một điểm hấp dẫn cho các tài sản rủi ro.

Nền kinh tế Hoa Kỳ đang giữ vững

Dữ liệu vĩ mô tiếp tục gây bất ngờ theo hướng tích cực. Chi tiêu của người tiêu dùng vẫn ổn định, thị trường lao động thắt chặt nhưng đang dần hạ nhiệt và lạm phát đang giảm bớt. Khả năng phục hồi này cho phép thu nhập vẫn mạnh, đặc biệt là trong các lĩnh vực như tài chính, công nghiệp và một số lĩnh vực tiêu dùng.

Giảm nhẹ chính sách – Mục 899 đã bị xóa bỏ

Thị trường cũng đang hoan nghênh quyết định xóa bỏ Mục 899, cái gọi là "thuế trả thù" khỏi Dự luật Một Lớn Đẹp. Điều khoản này đã làm dấy lên mối lo ngại trong số các nhà đầu tư nước ngoài về chế độ thuế trừng phạt của Hoa Kỳ, và việc xóa bỏ nó làm giảm bớt nỗi lo về tình trạng tháo chạy vốn và hỗ trợ dòng vốn tiếp tục chảy vào tài sản của Hoa Kỳ.

Cuộc biểu tình diễn ra rộng rãi đến mức nào?

Phần lớn độ tin cậy của đợt tăng giá phụ thuộc vào việc nó có diễn ra trên diện rộng hay chỉ được thúc đẩy bởi một số ít tên tuổi vốn hóa lớn. Điều đáng khích lệ là độ rộng của thị trường đã được cải thiện.

Nhìn vào hiệu suất YTD cho thấy sự tham gia đang mở rộng ra ngoài phạm vi chỉ những tên tuổi hàng đầu. Các ngành như công nghiệp (+12% YTD), dịch vụ truyền thông (+11%), tiện ích (+9%) và tài chính (+8%) đều có hiệu suất vượt trội, cho thấy đây không chỉ là câu chuyện công nghệ nữa.

Hàng tiêu dùng thiết yếu và vật liệu cũng đang ở trong vùng tích cực, góp phần vào đợt tăng giá đa dạng. Tuy nhiên, một số nhóm chính của thị trường vẫn đang tụt hậu. Cổ phiếu hàng tiêu dùng tùy ý đã giảm hơn 3% tính đến thời điểm hiện tại, trong khi chăm sóc sức khỏe và năng lượng cũng kém hiệu quả hơn thị trường chung.

Sự phân kỳ này làm dấy lên khả năng rằng mặc dù đợt tăng giá đang mở rộng nhưng vẫn chưa bao trùm tất cả.

Chất xúc tác từ đây

Với rất nhiều tin tốt đã được phản ánh vào giá, thị trường hiện đang phải đối mặt với một thử thách quan trọng: liệu đà tăng có thể duy trì đến hết tháng 7 hay không?

Chính sách thuế được chú trọng

Dự luật thuế của Đảng Cộng hòa được đề xuất—có khả năng sẽ tăng thêm hàng nghìn tỷ đô la vào nợ liên bang—sẽ được theo dõi chặt chẽ khi nó được thông qua tại Thượng viện. Trong khi thị trường có thể hoan nghênh mức thuế thấp hơn trong ngắn hạn, thì những tác động dài hạn đối với quỹ đạo nợ của Hoa Kỳ đang trở nên khó bỏ qua hơn. Hoa Kỳ đã mất xếp hạng tín dụng hàng đầu gần đây nhất của mình và bất kỳ dấu hiệu trượt giá tài chính nào cuối cùng cũng có thể gây áp lực lên lợi suất trái phiếu và khẩu vị rủi ro.

Hạn chót đàm phán thương mại (ngày 9 tháng 7)

Một rủi ro quan trọng trong ngắn hạn đối với thị trường là thời hạn chót ngày 9 tháng 7 do Donald Trump đặt ra để hoàn tất các thỏa thuận thương mại với các đối tác lớn của Hoa Kỳ. Vương quốc Anh nổi bật là một bên hành động sớm, đã đạt được một thỏa thuận. Trong khi đó, các cuộc đàm phán với Liên minh châu Âu, Ấn Độ, Nhật Bản, Mexico và Việt Nam vẫn đang diễn ra. Sự lạc quan vẫn còn đó rằng một số hình thức thỏa thuận có thể đạt được kịp thời, mặc dù các nhà đầu tư nhận thức rõ ràng rằng sự chậm trễ hoặc sự cố có thể gây ra sự biến động mới cho thị trường.

Nếu không có thỏa thuận, thuế quan đối với hàng nhập khẩu từ các quốc gia không có thỏa thuận có thể tăng đáng kể—cao hơn nhiều so với mức thuế hiện tại là 10%. Rủi ro rất lớn, đặc biệt là đối với các nhà xuất khẩu và các ngành theo chu kỳ. Hiện tại, vẫn còn hy vọng rằng thời hạn ngày 9 tháng 7 có thể dẫn đến các thỏa thuận một phần hoặc được đẩy lùi để có thêm thời gian đàm phán.

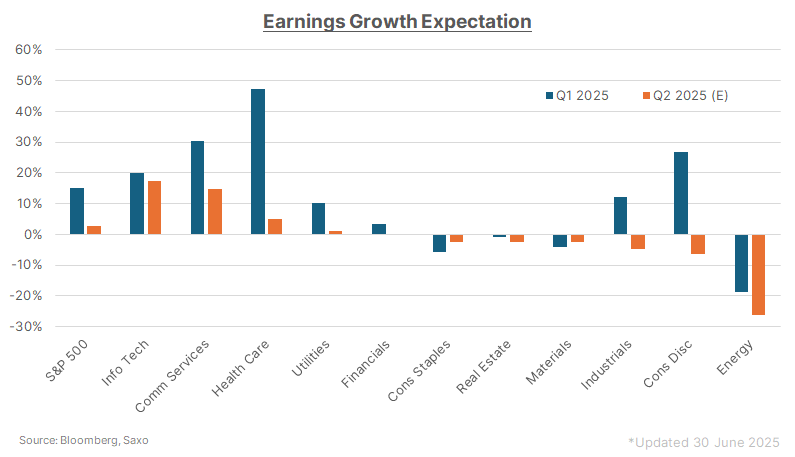

Mùa báo cáo thu nhập quý 2

Mùa báo cáo thu nhập sẽ bắt đầu vào giữa tháng 7 và có thể xác định liệu thị trường có thể biện minh cho mức định giá cao kỷ lục hay phải đối mặt với một đợt hiệu chỉnh lại. Theo ước tính của Bloomberg, S&P 500 dự kiến sẽ chỉ tăng trưởng EPS YoY +2,6% trong quý 2 năm 2025, thấp hơn nhiều so với mức +15,1% trong quý 1. Sức mạnh trong công nghệ có khả năng (+17,5%) và dịch vụ truyền thông (+14,8%) che giấu mức giảm sâu trong năng lượng (-26,2%) và hàng tiêu dùng tùy ý (-6,2%) cho thấy đợt tăng giá có thể vẫn hẹp—và rất nhiều thứ đang phụ thuộc vào hướng dẫn.

Trong khi các điều chỉnh dự kiến 12 tháng đang chuyển sang tích cực, các điều chỉnh Q2 vẫn yếu, với động lực ròng vẫn âm. Các nhà đầu tư cũng sẽ theo dõi:

- Liệu công nghệ lớn có thể duy trì chi phí đầu tư cho AI mà không gây áp lực lên biên lợi nhuận không?

- Các công ty tiêu dùng và xuất khẩu lớn sẽ chịu thuế hay chuyển thuế sang bên khác?

- Liệu kế hoạch cắt giảm thuế 4,2 nghìn tỷ đô la của Trump có thể giúp ích cho các công ty đang phải đối mặt với chi phí thuế quan tăng cao và sự thay đổi chuỗi cung ứng tốn kém hay không?

Với mức định giá căng thẳng, mùa báo cáo thu nhập này cần phải xác nhận câu chuyện phục hồi trong nửa cuối năm—hoặc có nguy cơ thị trường sẽ được xem xét lại.

Địa chính trị – Cứu trợ tạm thời, rủi ro cấu trúc

Sự hạ nhiệt giữa Israel và Iran đã khiến giá dầu giảm và thúc đẩy tâm lý rủi ro trong thời gian ngắn. Nhưng sự bình tĩnh này có thể chỉ tồn tại trong thời gian ngắn. Những câu hỏi về chương trình hạt nhân của Iran vẫn còn tồn tại và mức phí bảo hiểm rủi ro rộng hơn ở Trung Đông vẫn chưa hoàn toàn biến mất.

Đồng thời, quan hệ Mỹ-Trung vẫn căng thẳng. Các nhà đầu tư sẽ theo dõi thông tin chi tiết về khuôn khổ thương mại mà hai bên tuyên bố đã đạt được. Các điểm then chốt bao gồm:

- Hoa Kỳ tiếp cận nguồn đất hiếm của Trung Quốc và.

- Trung Quốc tiếp cận công nghệ chip của Hoa Kỳ.

Ngay cả một thỏa thuận một phần giữa Hoa Kỳ và Trung Quốc cũng có thể thúc đẩy ngành công nghiệp bằng cách giảm bớt căng thẳng trong chuỗi cung ứng và thúc đẩy triển vọng xuất khẩu, trong khi một số ngành bán dẫn có thể gặp bất lợi nếu các hạn chế về công nghệ được nới lỏng, làm gia tăng sự cạnh tranh từ các đối thủ Trung Quốc.

Dữ liệu kinh tế – Đi trên dây

Các nhà đầu tư đang theo dõi chặt chẽ dữ liệu kinh tế củng cố cho câu chuyện “hạ cánh mềm”—lạm phát tiếp tục giảm mà không làm chệch hướng tăng trưởng. Nếu dữ liệu quá mạnh, nó có thể thúc đẩy Fed trì hoãn việc cắt giảm lãi suất. Nhưng nếu quá yếu, nó có thể làm bùng phát lại nỗi lo về sự suy thoái kinh tế. Hai báo cáo chính cần theo dõi là bảng lương phi nông nghiệp vào ngày 5 tháng 7 và lạm phát CPI vào ngày 11 tháng 7, cả hai đều có thể định hình kỳ vọng về động thái tiếp theo của Fed.

Sự độc lập và lãnh đạo của Fed

Nhiệm kỳ của Chủ tịch Fed Powell sẽ kết thúc vào năm sau, và Trump đã ra hiệu rằng ông đang đánh giá những người kế nhiệm. Mối lo ngại đang gia tăng rằng một người được bổ nhiệm có liên kết chính trị có thể làm suy yếu uy tín của Fed, đặc biệt là khi thị trường vẫn nhạy cảm với bất kỳ mối đe dọa nào được nhận thấy đối với sự độc lập về tiền tệ. Một số chiến lược gia đã cảnh báo về một "khoảnh khắc Liz Truss của Hoa Kỳ" tiềm tàng nếu nỗi sợ thống trị tài khóa tăng lên.

Chính sách xoay trục của Trump – Cắt giảm thuế và bãi bỏ quy định có thể là bước tiếp theo

Với các cuộc đàm phán thương mại đang là tâm điểm hiện tại, trọng tâm chính sách tiếp theo có thể chuyển sang cắt giảm thuế doanh nghiệp và bãi bỏ quy định—một dấu ấn trong nhiệm kỳ đầu tiên của Trump. Một sự thay đổi như vậy có thể sẽ hỗ trợ cho các công ty tập trung vào Hoa Kỳ, vốn hóa nhỏ và các lĩnh vực như năng lượng, tài chính và công nghệ lớn, vốn thường được hưởng lợi từ quy định lỏng lẻo hơn và biên lợi nhuận sau thuế được cải thiện.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Saxo Research Team