Năm yếu tố cơ bản trong tuần: Fed dẫn đầu cuộc diễu hành của ngân hàng trung ương khi sự bất ổn vẫn còn cực độ

Sự bùng nổ của ngân hàng trung ương có lẽ không thú vị bằng những bình luận từ Nhà Trắng, nhưng các ngân hàng trung ương vẫn có sức ảnh hưởng. Họ có cơ hội chia sẻ những hiểu biết sâu sắc về tác động của thuế quan

- Doanh số bán lẻ của Hoa Kỳ khởi đầu tuần mới với tốc độ nhanh nhất, cung cấp dữ liệu cụ thể về tác động của các chính sách của Trump.

- Biểu đồ chấm của Fed có vai trò quan trọng đối với những động thái tiếp theo của thị trường.

- Các ngân hàng trung ương ở Nhật Bản, Thụy Sĩ và Vương quốc Anh cũng góp phần làm tăng thêm sự bất ổn.

Sự bùng nổ của ngân hàng trung ương có lẽ không thú vị bằng những bình luận từ Nhà Trắng, nhưng các ngân hàng trung ương vẫn có sức ảnh hưởng. Họ có cơ hội chia sẻ những hiểu biết sâu sắc về tác động của thuế quan, đặc biệt là khi chúng đến từ ngân hàng trung ương quyền lực nhất thế giới, Cục Dự trữ Liên bang (Fed).

1) Doanh số bán lẻ của Hoa Kỳ cung cấp dữ liệu cụ thể về mức tiêu thụ giảm (hoặc không giảm)

Thứ Hai, 12:30 GMT. Khảo sát người tiêu dùng có phản ánh thực tế không? Về lý thuyết, các cuộc thăm dò ý kiến người tiêu dùng cung cấp dấu hiệu sớm về ý định mua sắm của họ và giúp các nhà đầu tư biết trước về tình hình kinh tế nói chung. Trên thực tế, mối tương quan giữa những gì mọi người nói và những gì họ làm thường không tồn tại.

Lần này có thể khác. Thuế quan và chính sách cắt giảm của chính phủ của Tổng thống Hoa Kỳ Donald Trump đã gây ra sự sụt giảm đáng kể về lòng tin và cũng có thể ảnh hưởng đến mức tiêu thụ của họ. Một câu hỏi liên quan khác là thời điểm. Nếu mức tiêu thụ thực sự bị ảnh hưởng xấu bởi thuế quan của Trump, liệu mức sụt giảm có được nhìn thấy trong dữ liệu của tháng 2 không?

Lịch kinh tế chỉ ra mức tăng 0,7% trong doanh số tiêu đề sau khi giảm 0,9% vào tháng 1. Bất kỳ sự sụt giảm nào cũng sẽ gây lo lắng, trong khi sự sụt giảm sẽ mang lại sự bình tĩnh tạm thời.

Một con số khác cần chú ý là Nhóm kiểm soát doanh số bán lẻ, đây là "cốt lõi của cốt lõi". Chỉ số này đã giảm tới 0,8% vào tháng 1 và có khả năng sẽ phục hồi, tuy nhiên quy mô vẫn chưa được biết.

2) BoJ dự kiến sẽ báo hiệu tăng lãi suất sau khi các công đoàn đàm phán tăng lương

Thứ tư, sáng sớm tại châu Á, cuộc họp báo sẽ diễn ra lúc 6:30 GMT. Ngân hàng Nhật Bản (BoJ) đã đi ngược lại xu hướng toàn cầu là cắt giảm chi phí đi vay, và vì những lý do chính đáng: chi phí đi vay thấp, ở mức 0,50%, và lạm phát đang tăng chứ không giảm.

Hơn nữa, thị trường lao động Nhật Bản có tính công đoàn cao và các thỏa thuận thương lượng tập thể gần đây chỉ ra mức tăng lương đáng kể trước năm tài chính mới, bắt đầu vào tháng 4. Điều đó ngụ ý lạm phát cơ bản sẽ tăng, mà BoJ có thể can thiệp thông qua lãi suất cao hơn.

Trong khi BoJ được dự đoán sẽ không có bất kỳ động thái nào vào thời điểm này, Thống đốc Kazuo Ueda có thể sẽ báo hiệu việc tăng lãi suất trong tương lai, thúc đẩy đồng Yên Nhật (JPY) và duy trì quỹ đạo đi xuống của các cặp tiền tệ chéo JPY.

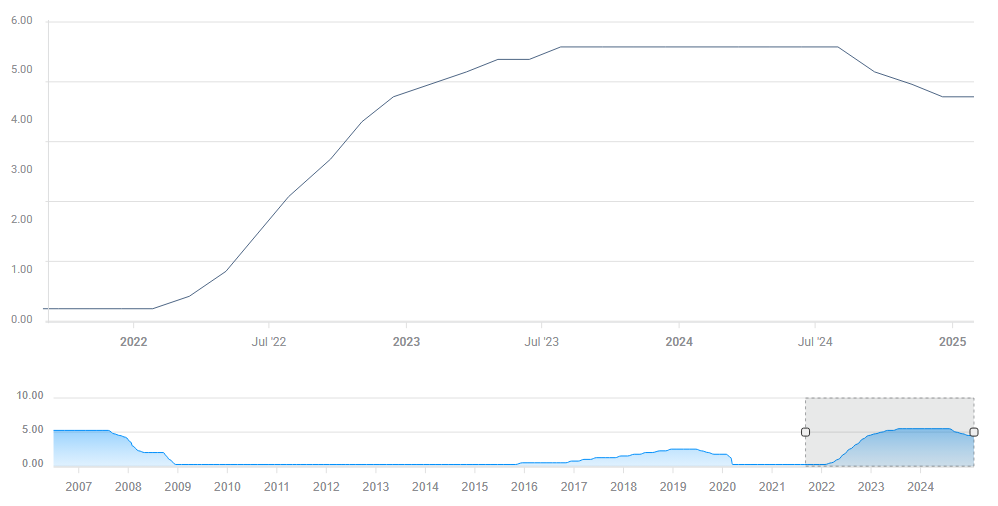

3) Powell của Fed bị kẹt giữa một tảng đá và một nơi khó khăn

Thứ tư, quyết định lúc 18:00 GMT, họp báo lúc 18:30 GMT. Thuế quan có nghĩa là giá cả tăng cao hơn và cần phải tăng lãi suất không? Hay chúng sẽ gây ra một cuộc suy thoái đòi hỏi ngân hàng trung ương quyền lực nhất thế giới phải cắt giảm chi phí đi vay? Đó là tình thế tiến thoái lưỡng nan đối với Chủ tịch Fed Jerome Powell và các đồng nghiệp của ông, những người đưa ra quyết định và dự báo của mình trong bối cảnh cực kỳ bất ổn.

Fed sẽ giữ nguyên lãi suất ở mức 4,25%-4,50%, nhưng dự báo của họ về các động thái trong tương lai sẽ được theo dõi chặt chẽ. Ngân hàng trung ương lần cuối công bố dự báo của mình - hay còn gọi là "dot plot" - vào tháng 12 và thông điệp đưa ra là diều hâu: chỉ có hai lần cắt giảm lãi suất vào năm 2025, bằng một nửa so với dự báo trước đó.

Kể từ đó, Tổng thống Donald Trump đã đảm nhiệm vai trò của mình và áp đặt một loạt các loại thuế quan: từ mức thuế 25% đối với thép và nhôm toàn cầu, mức thuế 20% đối với hàng nhập khẩu của Trung Quốc và chính sách thất thường đối với Canada và Mexico. Điều chưa biết lớn nhất là điều gì sẽ xảy ra vào ngày 2 tháng 4, khi Nhà Trắng lên kế hoạch áp dụng "thuế quan qua lại" lớn.

Một nguồn bất ổn khác là Bộ Hiệu quả Thống đốc (DOGE) và việc sa thải của bộ này. Liệu điều đó có làm giảm tình trạng thất nghiệp không? Fed có hai nhiệm vụ: việc làm đầy đủ và ổn định giá cả. Bất kỳ sự gia tăng nào về tình trạng thất nghiệp đều đòi hỏi lãi suất thấp hơn.

Tôi kỳ vọng Powell và các đồng nghiệp của ông sẽ nghiêng về ba lần cắt giảm lãi suất vào năm 2025, phù hợp một chút với thị trường và để lại nhiều không gian hơn để hoạt động nếu hoàn cảnh thay đổi. Một sự thay đổi nhỏ theo hướng ôn hòa sẽ truyền tải thông điệp về sự tự tin, trong khi một sự thay đổi lớn hơn sẽ khiến thị trường lo sợ và chỉ tập trung vào rủi ro lạm phát sẽ khiến các nhà đầu tư lo sợ lãi suất cao hơn.

Cổ phiếu cần kịch bản "Goldilocks" trung dung này để phát triển, Đô la Mỹ (USD) cần một kết quả tích cực, trong khi Vàng sẽ được hưởng lợi từ thông điệp ôn hòa mạnh mẽ.

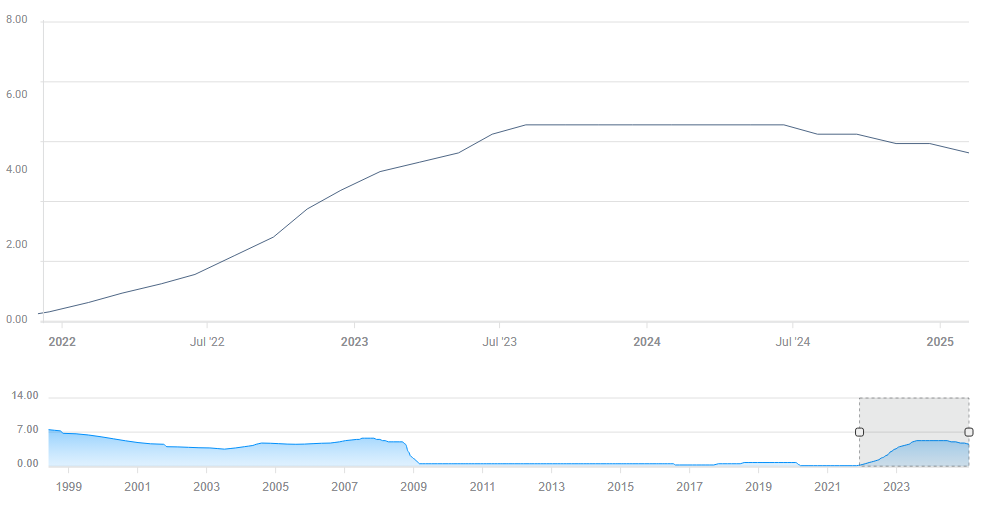

4) SNB chuẩn bị cắt giảm lãi suất hơn nữa, gây áp lực gián tiếp lên đồng Euro.

Thứ năm, 8:30 GMT. Ngân hàng Quốc gia Thụy Sĩ (SNB) chỉ công bố quyết định của mình một lần mỗi quý, khiến mọi sự kiện trở nên có ý nghĩa hơn. Sự kết hợp giữa sự suy thoái ở Thụy Sĩ và Khu vực đồng tiền chung châu Âu xung quanh, cùng với đồng Franc Thụy Sĩ (CHF) tương đối mạnh, đã giúp lạm phát ở quốc gia vùng núi cao này giảm xuống, cho phép SNB cắt giảm chi phí đi vay một lần nữa.

Bằng cách giảm chi phí vay từ 0,50% xuống 0,25%, lãi suất ở Thụy Sĩ sẽ giảm xuống dưới lãi suất của Nhật Bản – và xuống mức thấp nhất trong thế giới phát triển. Điều đó có nghĩa là CHF có thể chịu áp lực liên tục. Mặt khác, việc cắt giảm lãi suất của SNB ngụ ý những động thái như vậy tiếp theo của Ngân hàng Trung ương Châu Âu (ECB).

Tôi dự đoán quyết định ôn hòa của SNB sẽ kéo đồng Euro (EUR) giảm xuống cùng với đồng Franc, tạo điều kiện cho đồng tiền chung điều chỉnh sau nhiều tuần tăng giá.

5) BoE sẽ giữ nguyên lãi suất ở mức cao dựa trên kỳ vọng về chi tiêu quốc phòng

Thứ năm, 11:00 GMT. Ngân hàng Anh (BoE) đang đối mặt với khoảnh khắc "giữa một tảng đá và một nơi khó khăn". Một mặt, nền kinh tế Vương quốc Anh (UK) đang phải vật lộn để tăng trưởng, do đó việc cắt giảm lãi suất có thể hỗ trợ nền kinh tế này và sẽ điều chỉnh để giảm lạm phát. Mặt khác, chính phủ Anh đã cam kết chi tiêu quốc phòng lớn, ngụ ý sự mở rộng mạnh mẽ hơn và nhu cầu chi phí vay cao hơn.

Ngoài ra, còn có sự không chắc chắn cao về phạm vi thuế quan của Hoa Kỳ đối với Vương quốc Anh và tác động của chúng. Sự không chắc chắn này ngụ ý việc giữ nguyên lãi suất, nhưng kết quả của Ủy ban Chính sách Tiền tệ (MPC) có thể sẽ bị chia rẽ.

Sau khi cả chín thành viên MPC đều ủng hộ việc cắt giảm lãi suất vào lần trước, lần này dự kiến sẽ có hai người ủng hộ động thái tương tự, trong khi bảy người khác, bao gồm cả Thống đốc Andrew Bailey, dự kiến sẽ phản đối động thái này.

Nếu nhiều thành viên ủng hộ việc giảm chi phí vay, đồng Bảng Anh (GBP) sẽ bị ảnh hưởng, trong khi phần lớn ủng hộ quyết định không thay đổi sẽ hỗ trợ đồng Bảng Anh.

Suy nghĩ cuối cùng

Còn chính sách thuế quan của Trump thì sao? Trong khi các tiêu đề liên quan đến thuế quan có thể sẽ xuất hiện trong tuần, tôi dự kiến chúng sẽ được xếp vào danh sách ưu tiên trong tuần này. Quyết định lớn tiếp theo về chủ đề này sẽ được đưa ra vào ngày 2 tháng 4, vì vậy thị trường có thể sẽ tạm nghỉ và tập trung lại vào chủ đề này vào tuần tới.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Yohay Elam