Nền kinh tế Úc và Mỹ - So sánh

Trong vài năm qua, sự tương đồng giữa nền kinh tế Australia và Mỹ đã trở nên rõ ràng. Nhưng với sự nhầm lẫn đang ngự trị về triển vọng của cả hai nền kinh tế

Trong vài năm qua, sự tương đồng giữa nền kinh tế Australia và Mỹ đã trở nên rõ ràng. Nhưng với sự nhầm lẫn đang ngự trị về triển vọng của cả hai nền kinh tế, liệu chúng ta có thể học được điều gì bằng cách so sánh kỹ hơn không?

Hồ sơ tăng trưởng của Úc yếu hơn

Điểm khởi đầu rõ ràng cho sự so sánh như thế này là tốc độ tăng trưởng, và ở đây Úc nổi bật với mức tăng trưởng yếu hơn nhiều sau hoạt động gia tăng sau đại dịch. GDP đã liên tục chậm lại kể từ quý 4 năm 2022, khi tốc độ tăng trưởng theo quý đạt 0,8%. Tăng trưởng GDP hiện đã chậm lại ở mức 0,2% theo quý, với phần lớn sự chậm lại đến từ chi tiêu hộ gia đình.

Sự tương phản với Mỹ là rõ ràng. Mặc dù GDP chậm lại chỉ còn 0,4% so với quý đầu tiên trong quý đầu tiên, nhưng con số này vẫn cao gấp đôi so với Úc và chi tiêu hộ gia đình vẫn đang tạo ra nhiều động lực cho tương lai. Trước đó, tốc độ tăng trưởng trung bình đạt hơn 0,7% theo quý (gần 3% saar) trong sáu quý trước đó.

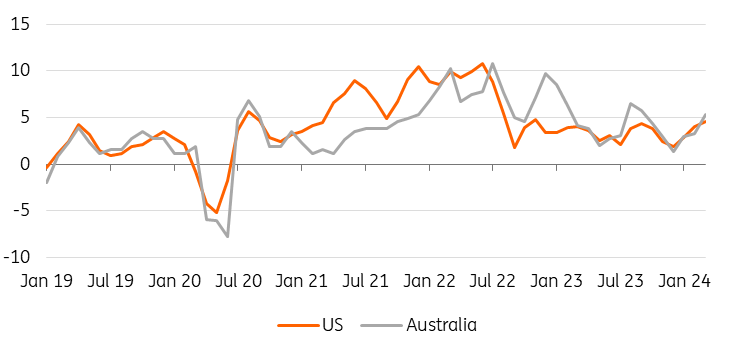

Chúng ta có thể thấy một mô hình tương tự xuất hiện khi so sánh tốc độ tăng trưởng doanh số bán lẻ. Tăng trưởng doanh số bán lẻ của Mỹ chậm lại nhanh hơn sau đợt mở cửa trở lại đột ngột, nhưng đến khoảng giữa năm 2023, nó dường như đã chạm đáy và gần đây đã tăng khá mạnh trở lại. Ngược lại, tăng trưởng doanh số bán lẻ của Úc dường như vẫn đang chậm lại.

Chi tiêu bán lẻ ở Hoa Kỳ bị chi phối bởi các nhóm có thu nhập cao hơn, những người mà lãi suất cao hơn có thể ít là gánh nặng hơn (quyền sở hữu nhà hoàn toàn lớn hơn, tài sản có thu nhập cố định ròng và thu nhập từ lãi) so với các hộ gia đình có thu nhập thấp hơn. Điều này cũng có thể giúp giải thích sự khác biệt giữa sức mạnh liên tục trong doanh số bán lẻ của Hoa Kỳ cùng với tỷ lệ người tiêu dùng quá hạn ngày càng tăng.

Người ta có thể lập luận rằng điều này cho thấy chính sách tiền tệ của Ngân hàng Dự trữ đã hiệu quả hơn chính sách tiền tệ của Fed Hoa Kỳ. Hoặc là vậy, hoặc các yếu tố khác đang đè nặng lên Australia hơn là Mỹ. Chúng ta sẽ khám phá cả hai ý tưởng sau.

Doanh số bán lẻ tại Mỹ và Úc YoY%

_Annualised_inflation_rates-1-638513612936375776.png)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Lạm phát - có vẻ khó khăn hơn ở Úc

Không giống như tăng trưởng, có nhiều điểm tương đồng rõ ràng hơn giữa lạm phát của Úc và Mỹ. Cả hai đều tăng vọt lên gần hai con số sau khi mở cửa trở lại, nhưng lại giảm xuống nhanh chóng sau đó, được hỗ trợ bởi các hiệu ứng cơ bản không lặp lại. Gần đây hơn, lạm phát dường như không chỉ chạm đáy so với mục tiêu lạm phát của cả hai ngân hàng trung ương mà còn bắt đầu tăng cao hơn ở cả hai nền kinh tế.

Trong cả hai trường hợp, điều không giúp lạm phát giảm nhanh hơn là mức tăng CPI hàng tháng gần đây. Để đạt được mục tiêu 2% hoặc thấp hơn, lạm phát của Mỹ cần đạt mức trung bình 0,17% so với tháng trước. Đối với Úc, điều này dễ dàng hơn một chút, vì mức cao nhất trong phạm vi mục tiêu 2-3% có nghĩa là lạm phát chỉ cần đạt ở mức 0,25% MoM, do đó, luân phiên 0,2 và 0,3% MoM là đủ.

Trong ba tháng qua, cả hai nền kinh tế đều không đạt được lãi suất điều hành cần thiết bằng hoặc thấp hơn mức cần thiết để đạt được các mục tiêu của ngân hàng trung ương trong trung hạn. Chỉ số hàng tháng được điều chỉnh theo mùa của Úc đã vượt quá 0,4% mỗi tháng, cho thấy tỷ lệ lạm phát hàng năm trên 5%. Số liệu hàng năm trong sáu tháng có vẻ tốt hơn vì nó vẫn kết hợp các số liệu yếu kém trong tháng 10 và tháng 12. Nhưng trừ khi chúng ta nhận được một số dữ liệu giá rất yếu trong ba tháng tới, cả hai điểm dữ liệu này sẽ bị loại khỏi phép tính đó và con số hàng năm trong sáu tháng cũng sẽ tăng cao hơn.

Tỷ lệ lạm phát hàng năm (3 triệu %)

Điều gì thúc đẩy lạm phát ở mỗi nền kinh tế?

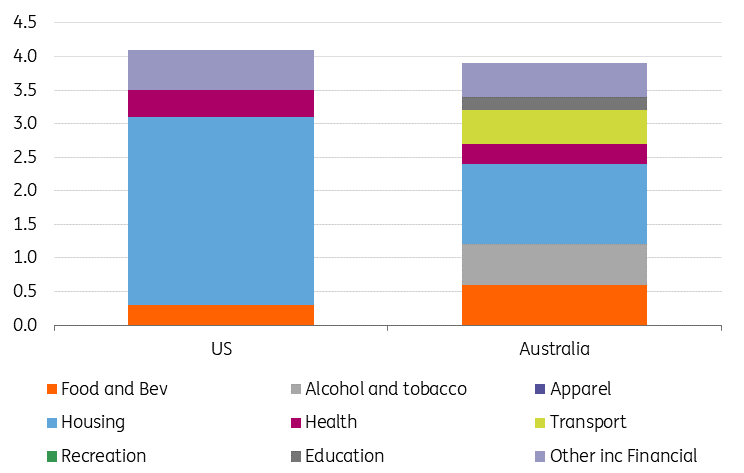

Việc phân tích các nguyên nhân gây ra lạm phát sẽ đưa ra một số câu trả lời cho những gì đang diễn ra. Chúng tôi so sánh các biện pháp CPI thay vì biện pháp PCE ưa thích của Cục Dự trữ Liên bang vì không có PCE tương đương của Úc.

Đối với Úc, nhà ở là yếu tố đóng góp lớn nhất vào tỷ lệ lạm phát 3,5% hiện tại, đóng góp 1,2pp vào tỷ lệ lạm phát 3,6%. Nhưng ở Mỹ, sự đóng góp thậm chí còn lớn hơn, khi hơn một nửa lạm phát CPI bắt nguồn từ nhà ở dưới hình thức này hay hình thức khác.

Đóng góp vào lạm phát (trang)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

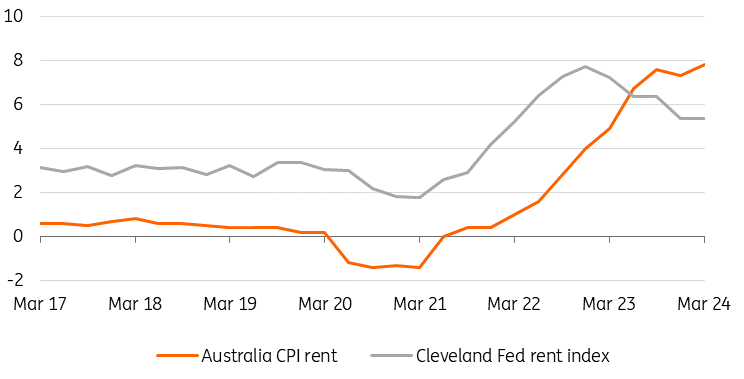

Cả Australia và Mỹ đều ghi nhận tốc độ tăng giá nhà tăng, nhưng điều có lẽ gây thiệt hại cho lạm phát nhiều hơn giá nhà, vốn không được đo trực tiếp trong cả hai bộ dữ liệu CPI , là tiền thuê nhà.

Tại Mỹ, thước đo của Fed Cleveland về giá thuê mới vẫn đang tăng, nhưng tốc độ tăng trưởng đã chậm lại đáng kể. Biện pháp này đã được chứng minh là dẫn đến giá thuê được Cục Thống kê Lao động đo lường trong 4 quý, vì vậy chúng ta có thể kỳ vọng phần đóng góp lớn của tiền thuê trong thước đo lạm phát của Hoa Kỳ sẽ giảm đáng kể trong 4 quý tới. Nó đã đạt đến đỉnh điểm rồi.

Ngược lại, ở Úc, tốc độ tăng trưởng giá thuê được Cục Thống kê Úc đo lường, dường như đang tăng tốc chứ không chậm lại. Do đó, đối với chúng tôi, có vẻ như thành phần lạm phát này sẽ giảm ở Mỹ trong những quý tới nhưng có thể trở nên quan trọng hơn đối với lạm phát ở Úc và, trừ khi một số thành phần khác của lạm phát giảm xuống, có thể khiến lạm phát vẫn tăng cao hơn.

Nói tóm lại, rất có thể dữ liệu lạm phát của Mỹ sẽ giảm bớt trong những tháng tới, giảm nguy cơ lạm phát vượt mức. Theo quan điểm của chúng tôi, khả năng Australia đạt được sự cải thiện đó là thấp hơn.

Giá thuê ở Mỹ và Úc (% YoY)

Thị trường lao động - hết sức khó hiểu

Trong trường hợp tốt nhất, dữ liệu thị trường lao động của mỗi nền kinh tế có thể được coi là không hữu ích. Nó có thể gây hiểu nhầm, nhưng về lâu dài, thị trường lao động suy yếu thường là một dấu hiệu tốt cho thấy chính sách tiền tệ thắt chặt thực sự đã làm chậm nhu cầu ở phần còn lại của nền kinh tế, mặc dù nó chỉ có thể xuất hiện với độ trễ dài và không thể đoán trước.

Ngược lại, mức tăng trong bảng lương phi nông nghiệp của Hoa Kỳ đã có xu hướng tăng nhẹ kể từ đầu năm cho đến khi dữ liệu tháng 4 mới nhất lại làm xu hướng giảm trong ba tháng trở lại. Chuỗi việc làm tương đương của Úc đã suy yếu rất nhiều vào cuối năm ngoái. Nhưng nó đã tăng lên kể từ đầu năm nay và đang ngày càng mạnh mẽ hơn trong khi chờ đợi những con số tiếp theo.

Cả hai bộ dữ liệu đều biến động khủng khiếp, thậm chí bị làm mịn. Và tỷ lệ thất nghiệp ở cả hai nền kinh tế vẫn rất thấp. Trong cả hai trường hợp, dữ liệu đều không gợi ý rõ ràng bất cứ điều gì có thể là dấu hiệu báo trước một cuộc suy thoái. Mặc dù các thành phần việc làm ISM của Hoa Kỳ đang chỉ ra nguy cơ sụt giảm hoàn toàn về bảng lương phi nông nghiệp trong những tháng tới trong khi cuộc khảo sát ý định tuyển dụng của Liên đoàn Doanh nghiệp Độc lập Quốc gia, vốn là chỉ số cá nhân tốt nhất về bảng lương, chỉ ra rằng tốc độ tăng trưởng việc làm của khu vực tư nhân đang chậm lại. -50.000 vào mùa hè.

Dữ liệu việc làm không giúp ích nhiều

Thay đổi hàng tháng 000 3 mma.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

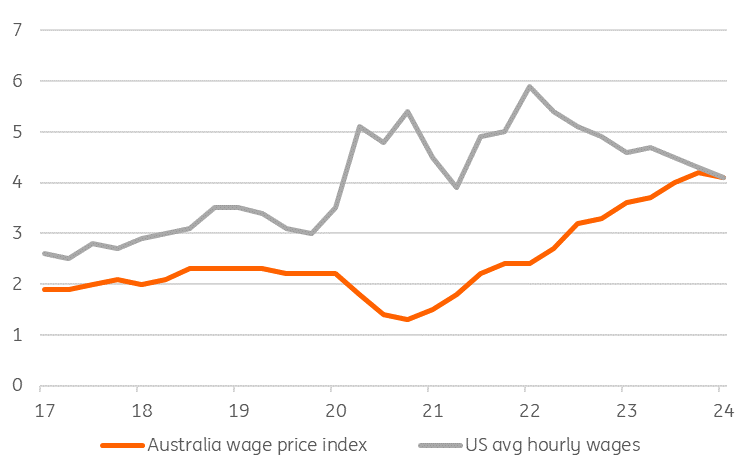

Tiền lương chỉ mới đạt đỉnh ở Úc

Tăng trưởng tiền lương ở cả hai nền kinh tế vẫn ở mức cao. Một chuẩn mực đơn giản cho tốc độ tăng trưởng tiền lương phù hợp với mục tiêu lạm phát là chỉ cần thêm tốc độ tăng trưởng năng suất theo xu hướng vào mục tiêu lạm phát. Điều đó sẽ đảm bảo rằng một công ty đại diện trong nền kinh tế có thể duy trì tỷ suất lợi nhuận trong khi vẫn cho phép tiền lương tăng ở mức này, mặc dù nó bỏ qua các yếu tố như liệu tỷ suất lợi nhuận hiện tại có bền vững hay không.

Sử dụng thước đo thô này, mức tăng lương ở Úc ở mức 4,1%, theo chỉ số giá tiền lương, cao hơn một chút so với mức cao nhất của mục tiêu lạm phát 3%, giả định tỷ lệ năng suất có xu hướng là 1%.

Điều đó cũng đúng đối với tăng trưởng tiền lương của Mỹ do mục tiêu lạm phát thấp hơn. Mức tăng lương trung bình mỗi giờ ở Mỹ hiện là 3,9% so với cùng kỳ năm trước. Tuy nhiên, điều khác biệt là xu hướng về tiền lương. Đối với Úc, điều này chỉ mới đạt đến đỉnh điểm. Trong khi đó ở Mỹ, mặc dù tiến độ đã chậm lại nhưng tốc độ tăng trưởng tiền lương lại đang ở mức thấp hơn trong thời gian dài hơn.

Chỉ số dẫn đầu tốt nhất mà chúng tôi có về mức lương ở Hoa Kỳ là tỷ lệ bỏ việc trong báo cáo JOLTS. Nó đạt đỉnh điểm khi 3% tổng số người lao động bỏ việc vào năm 2022 khi thị trường việc làm đang ở thời điểm điên cuồng nhất. Mặc dù vẫn còn rất nhiều vị trí tuyển dụng, nhưng có vẻ như chúng không hấp dẫn bằng vai trò được đề nghị cũng như mức lương. Tỷ lệ bỏ việc kể từ đó đã giảm xuống còn 2,1%. Với việc ít công nhân nghỉ việc hơn, người sử dụng lao động sẽ có ít động lực hơn để trả mức lương bội thu để giữ chân nhân viên và chúng tôi kỳ vọng áp lực lương ở Mỹ sẽ giảm bớt.

Một lần nữa, điều này cho thấy rủi ro đối với triển vọng của Australia là lạm phát vẫn ở mức cao hơn Mỹ, đồng nghĩa với việc chính sách lãi suất ở Australia sẽ duy trì ở mức cao hơn trong thời gian dài hơn (hoặc tăng) so với Mỹ.

Tăng trưởng tiền lương giữa Mỹ và Úc (% YoY)

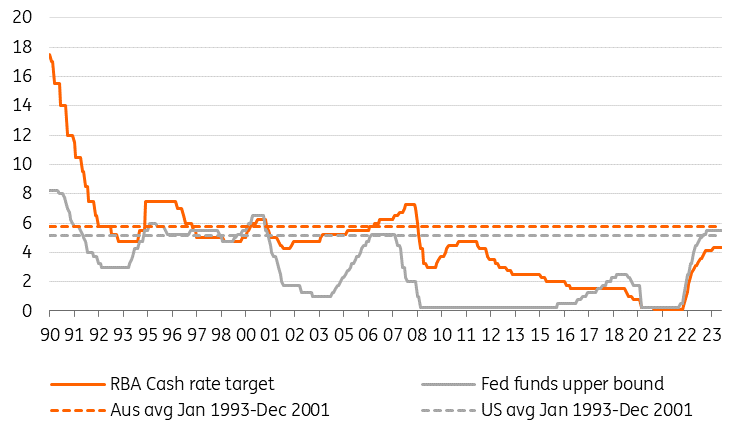

Chính sách tiền tệ - Tỷ giá ở Úc có vẻ không quá hạn chế

Một yếu tố khiến người ta suy nghĩ về việc nền kinh tế vĩ mô đang hướng tới đâu và do đó chính sách tiền tệ sẽ đi đến đâu, đó là lập trường tiền tệ hiện tại chặt chẽ đến mức nào.

Trong những tháng gần đây, đã có rất nhiều cuộc thảo luận về vấn đề này trong bối cảnh Hoa Kỳ, nơi các chỉ số hoạt động được duy trì tốt hơn nhiều so với dự kiến hầu hết và lạm phát đã không còn đạt được tiến bộ so với mục tiêu của Fed. Phải chăng lãi suất chính sách cao nhất trong 23 năm không thực sự mạnh mẽ như người ta tin trước đây? Lãi suất dài hạn của chính sách Hoa Kỳ có gần 4% hơn mức cao 2 mà biểu đồ dấu chấm của Fed giả định không? Hay đơn giản là phần cuối dài hơn của đường cong lợi suất đã làm mất đi một số biện pháp thắt chặt mà Fed dự định?

Đối với Australia, mục tiêu lãi suất tiền mặt thấp hơn khoảng 100 điểm cơ bản so với điểm giữa trong phạm vi mục tiêu của Fed đối với các quỹ Fed, do đó mức độ mà chính sách có thể thực sự sai lầm ở khía cạnh dễ dàng thậm chí còn bị phê phán rõ ràng hơn.

Bất cứ ai cũng có thể đoán được tỷ lệ chính sách cân bằng dài hạn hiện tại của mỗi nền kinh tế ở đâu. Nhìn vào biểu đồ lãi suất chính sách dài hạn của cả hai nền kinh tế không giúp ích nhiều, vì những thập kỷ gần đây đã bị bao vây bởi những giai đoạn phát triển bất thường – Khủng hoảng tài chính toàn cầu, chính sách không chính thống (QE) và đại dịch. Khoảng thời gian giữa năm 1996 và 2001 đối với chúng tôi giống như một khoảng thời gian khá ổn định, và ở đây, được điều chỉnh theo “phạm vi” mục tiêu của Hoa Kỳ so với mục tiêu điểm của Úc, lãi suất của Hoa Kỳ thường thấp hơn 50 điểm cơ bản so với lãi suất ở Úc. Liệu khoảng thời gian đó có thực sự mang tính đại diện hay cung cấp cái nhìn sâu sắc về tỷ giá cân bằng dài hạn hay không chỉ là một phỏng đoán rất sơ bộ. Và lãi suất chính sách cân bằng thực tế của cả hai nền kinh tế có thể đã thay đổi đáng kể kể từ đó. Điều đó nói lên rằng, trong gần như toàn bộ thời gian kể từ năm 1990, lãi suất chính sách của Úc đã vượt quá lãi suất của Mỹ.

Tỷ giá RBA có đủ hạn chế không?

Lãi suất chính sách (%).

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Điều đó làm cho tình hình hiện tại, nơi lãi suất chính sách của Úc thấp hơn khoảng 100 bp so với các đối tác tương đương của Hoa Kỳ, trông khá bất thường. Hoàn toàn có khả năng r-star của cả hai nền kinh tế đã giảm trong giai đoạn chúng ta lập biểu đồ. Nhưng có vẻ hơi quá khi lập luận rằng tốc độ tăng trưởng của Australia sẽ giảm nhiều hơn gần 150 điểm cơ bản so với Mỹ.

Do đó, chúng tôi phải nói rằng, theo quan điểm của chúng tôi, nguy cơ các chính sách hiện tại lỏng lẻo hơn mức cần thiết để đạt được mục tiêu lạm phát của ngân hàng trung ương ở Úc cao hơn so với ở Mỹ. Và do đó, rủi ro lãi suất chưa đạt đỉnh cũng có vẻ cao hơn.

Khu vực bên ngoài - Thêm áp lực giá từ việc Mỹ tái xuất khẩu?

Trong những thập kỷ gần đây, ảnh hưởng chính của thương mại đến lạm phát trong nước được cho là mức độ mà toàn cầu hóa đã giúp giảm giá và tiền lương bằng cách phát triển các chuỗi cung ứng cạnh tranh và hiệu quả hơn. Có vẻ hợp lý khi cho rằng các nền kinh tế chịu tác động lớn hơn của những xu hướng này sẽ phải chịu tác động tiêu cực cao hơn đến mức giá của họ và sự sụt giảm tương ứng về lãi suất chính sách theo xu hướng - ít nhất là trong khi quá trình toàn cầu hóa đang diễn ra.

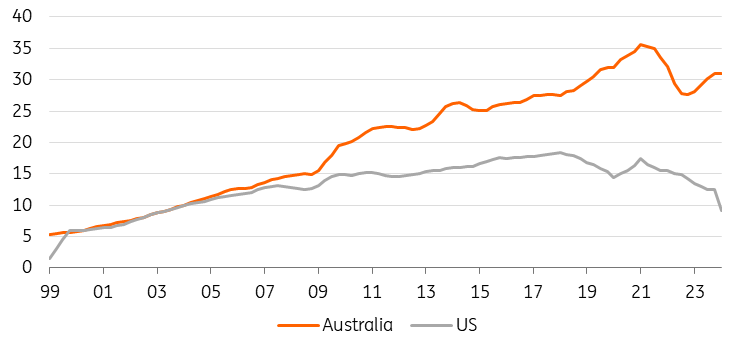

Từ năm 1999, ngay trước khi Trung Quốc gia nhập Tổ chức Thương mại Thế giới (tháng 12 năm 2001), Trung Quốc chiếm tỷ trọng rất nhỏ trong tổng thương mại (xuất khẩu và nhập khẩu) đối với cả Australia và Mỹ (khoảng 5% đối với Australia và dưới 2% đối với Australia). CHÚNG TA).

Thương mại với Trung Quốc (% tổng cộng)

Kể từ đó, tỷ lệ này đã tăng lên nhưng đạt đỉnh điểm ở Mỹ vào đầu năm 2018 với khoảng 18% tổng kim ngạch thương mại, ngay sau nhiệm kỳ Tổng thống của Trump và các cuộc chiến thương mại tiếp theo. Kể từ thời điểm này, tỷ trọng của Trung Quốc trong tổng thương mại của Mỹ đã dần giảm xuống.

Tại Australia, tỷ trọng thương mại của Trung Quốc trong tổng thương mại của Australia cao hơn và tiếp tục tăng cho đến giữa đại dịch Covid khi chạm tới hơn 35% tổng thương mại. Hiện nó đang tăng trở lại, mặc dù vẫn chưa đạt đến đỉnh giữa thời kỳ Covid.

Hiện tại, xu hướng phi toàn cầu hóa dường như rõ ràng hơn ở Mỹ so với ở Úc. Điều đó có thể lập luận rằng xu hướng lạm phát ở Mỹ có thể nóng hơn một chút so với ở Úc, tất cả các yếu tố khác đều bằng nhau và lãi suất chính sách cũng có thể cần phải thắt chặt hơn một chút. Đây có lẽ là một lĩnh vực hỗ trợ cho sự chênh lệch hiện tại về lãi suất chính sách giữa hai nền kinh tế, mặc dù liệu nó có đủ để giải thích toàn bộ mức chênh lệch 100 bp+ hay không dường như rất đáng nghi ngờ.

Chúng tôi kỳ vọng các chuỗi cung ứng của Mỹ sẽ tiếp tục định hướng lại để cải thiện an ninh và tăng cường việc làm ở Mỹ. Đây là trường hợp Trump hay Biden thắng trong cuộc bầu cử sắp tới - cả hai đều không ngại sử dụng thuế quan và các biện pháp khuyến khích tài chính để quay trở lại bờ.

Nhân khẩu học - Sự di cư vào nước lớn quan trọng hơn đối với Úc

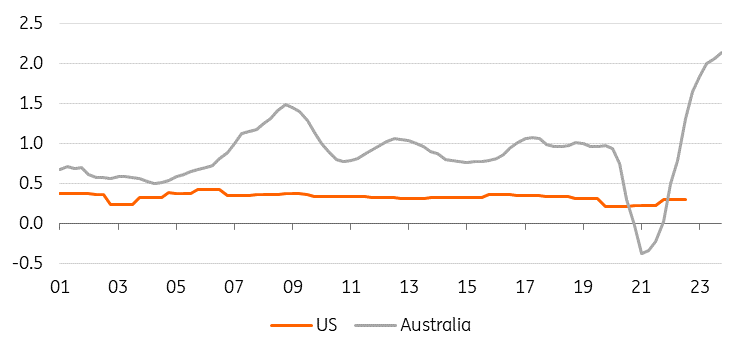

Yếu tố cuối cùng mà chúng tôi sẽ xem xét, có thể ảnh hưởng đến quan điểm chính sách tương đối của cả hai ngân hàng trung ương, liên quan đến tăng trưởng dân số. Ở cả Mỹ và Úc, điều này chủ yếu được thúc đẩy bởi sự di cư ròng vào trong. Dữ liệu gần đây cho thấy tỷ lệ sinh ở Mỹ đang giảm mạnh và hiện chỉ còn 1,6.

Mặc dù có những báo cáo về sự gia tăng di cư ròng vào Hoa Kỳ, nhưng hầu hết trong số này có thể là nhập cảnh bất hợp pháp và dữ liệu chính thức về điều này không cho thấy nhiều điều đang diễn ra. Ngược lại, dữ liệu di cư của Úc cho thấy sự gia tăng rất đáng kể ngay sau khi nền kinh tế mở cửa trở lại, do việc di cư bị trì hoãn do đại dịch xảy ra.

Điều này có vẻ như đang đạt đến đỉnh điểm, nhưng trong thời gian chờ đợi, nó sẽ làm được một số việc. Thứ nhất, nó sẽ gây áp lực lên những hàng hóa và dịch vụ có nguồn cung chậm đáp ứng với nhu cầu ngày càng tăng. Nơi rõ ràng nhất cho điều này đã xảy ra là thị trường nhà đất, nơi cả giá thuê và giá cả sẽ bị đẩy lên cao. Thứ hai, nó cũng sẽ cung cấp nguồn cung lao động gia tăng vào thời điểm các nền kinh tế khác đang gặp phải tình trạng thiếu hụt khi mở cửa trở lại và điều này có thể giúp hạn chế tăng trưởng tiền lương so với các nền kinh tế khác - một trong những lý do giải thích tại sao lạm phát giá chi phí tiền lương lại chậm như vậy. -đốt cháy cao hơn.

Hiện tại, tỷ lệ di cư trong nước dường như đang đạt đỉnh, nhưng cho đến khi nó giảm xuống, áp lực tăng giá nhà và tiền thuê nhà có thể vẫn còn. Tăng trưởng tiền lương dường như vẫn đang tăng lên, bất chấp nguồn cung lao động tăng lên. Có khả năng phản thực tế sẽ là mức tăng lương cao hơn rất nhiều nếu không có sự di cư trong nước, mặc dù hiệu ứng ròng hiện nay có tính đến các yếu tố liên quan khác dường như vẫn là tích cực.

Lượng di cư ròng vào Úc đã tăng vọt

Tỷ lệ dân số nhập cư

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Điều này có khả năng diễn ra như thế nào trên thị trường?

Việc gói gọn tất cả những điều này mang lại một số điều cần suy nghĩ khi nói đến thị trường Úc so với Hoa Kỳ.

Hiện tại, các thị trường đang đánh giá Fed sẽ nới lỏng nhiều hơn so với RBA vào cuối năm 2024 và 2025. Trên cơ sở tương đối, điều này có vẻ phù hợp, mặc dù triển vọng của Fed vẫn hơi treo trong cán cân, người ta có thể lập luận rằng thị trường đang không đủ cân nhắc về khả năng RBA có thể chưa đưa ra lãi suất đủ cao để giảm lạm phát.

Chúng tôi dự báo RBA sẽ cắt giảm lãi suất một lần, ít hơn so với dự báo của chúng tôi đối với Hoa Kỳ. Và nó đến sau này. Chúng tôi chưa hoàn toàn bác bỏ khả năng tăng lãi suất. Một vài tháng nữa, dữ liệu lạm phát đáng thất vọng của Úc có thể đưa chúng ta đến đó và các động lực cơ bản dẫn đến lạm phát có vẻ không lành tính như ở Mỹ.

Lợi suất trái phiếu 2 năm của Úc vẫn thấp hơn nhiều so với Kho bạc Hoa Kỳ có thể so sánh được - phản ánh sự khác biệt về lãi suất chính sách. Tuy nhiên, sự cân bằng rủi ro có thể sẽ khiến mức chênh lệch này bị thu hẹp do lãi suất của Mỹ giảm nhanh hơn so với Australia. Lợi suất trái phiếu kho bạc Hoa Kỳ kỳ hạn 10 năm cũng cho thấy mức chênh lệch dương nhỏ so với trái phiếu chính phủ kỳ hạn 10 năm của Úc, mà chúng tôi cho rằng có thể thu hẹp hơn nữa, do lợi suất của Mỹ giảm và lợi suất của Úc giảm ít hơn hoặc lãi suất trái phiếu của Úc tăng cao hơn Trái phiếu kho bạc trong trường hợp có đợt bán khác- tắt.

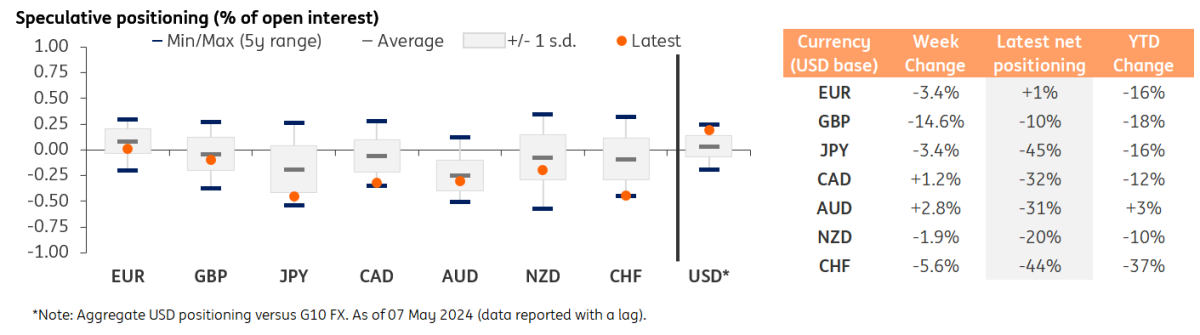

Tổng quan về định vị G10 FX

AUD có dư địa tăng giá trước sự kiện rủi ro bầu cử lớn ở Mỹ

Do sự khác biệt về tỷ giá dự kiến, chúng tôi cho rằng rủi ro vẫn đè nặng lên việc đồng đô la Úc tăng giá so với đồng đô la Mỹ trong trung hạn, mặc dù việc chọn thời điểm so với đồng USD là khó khăn chính trong những gì có thể sẽ là dữ liệu rất biến động và ồn ào. -thị trường định hướng. Tuy nhiên, dữ liệu CFTC về vị thế đầu cơ cho thấy AUD vẫn nằm trong lãnh thổ bán ròng (31% lãi suất mở), trong khi tổng vị thế mua ròng USD so với G10 gần với mức cao nhất trong 5 năm.

Quan điểm tăng giá trung hạn đối với AUD/USD cũng được hỗ trợ bởi niềm tin của chúng tôi rằng thị trường đã quá bi quan về triển vọng của Trung Quốc và rằng các loại tiền tệ hàng hóa như AUD sẽ được hưởng lợi nhiều hơn so với các đồng tiền phi hàng hóa khác. Từ góc độ kinh tế-cơ bản, chúng tôi ước tính thông qua mô hình BEER của mình rằng AUD/USD thực bị định giá thấp 7% trong trung hạn.

Chúng tôi hiện coi đầu mùa hè là khoảng thời gian tốt nhất để AUD/USD thực hiện bất kỳ đợt tăng giá đáng kể nào. Dữ liệu của Hoa Kỳ có thể bắt đầu cho thấy đủ điểm yếu trong những tháng tới để đảm bảo Fed sẽ cắt giảm lãi suất vào tháng 9 (trường hợp cơ bản của chúng tôi), trong khi RBA trung lập sẽ không gây tổn hại đến hồ sơ lãi suất của AUD. Về giá trị của nó, tính thời vụ cho thấy tháng 6 và tháng 7 sẽ là những tháng mạnh hơn đối với AUD/USD, trong khi vào tháng 8, cặp tiền này đã mất giá 16 năm trong 20 năm qua.

Dự báo của chúng tôi về tỷ giá AUD/USD sẽ không thay đổi vào cuối quý này ở mức 0,66, vì chúng tôi kỳ vọng dữ liệu của Hoa Kỳ vẫn cho thấy khả năng phục hồi nhất định trong thời gian tới. Vào tháng 6 và tháng 7, chúng ta có thể thấy cặp tiền này tăng cao hơn và thậm chí hướng tới mức cao nhất 0,685 từ tháng 12 đến năm 2023. Tuy nhiên, các thị trường nên bắt đầu giao dịch rủi ro sự kiện bầu cử Hoa Kỳ một cách tích cực hơn từ tháng 8 và có thể định giá phí bảo hiểm rủi ro đối với các loại tiền tệ có hệ số beta cao do Trung Quốc tiếp xúc như AUD do khả năng Trump tái đắc cử. Điều đó có nghĩa là AUD/USD có thể giảm trở lại khoảng 0,67 sau cuộc bỏ phiếu ở Hoa Kỳ và việc RBA cắt giảm trong quý 4 năm 24.

Dự báo tóm tắt

-638513617364297260.PNG)

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team