Ngân hàng Anh giữ nguyên lãi suất nhưng sẽ cắt giảm nhanh hơn

Với lạm phát dịch vụ vẫn ở mức cao, Ngân hàng Anh đang thận trọng hơn trong việc hạ lãi suất so với Cục Dự trữ Liên bang, và điều đó cho thấy ủy ban sẽ bỏ phiếu không thay đổi trong tháng này.

Với lạm phát dịch vụ vẫn ở mức cao, Ngân hàng Anh đang thận trọng hơn trong việc hạ lãi suất so với Cục Dự trữ Liên bang, và điều đó cho thấy ủy ban sẽ bỏ phiếu không thay đổi trong tháng này. Tuy nhiên, điều đó có thể bắt đầu thay đổi, giả sử các dấu hiệu kỳ vọng về mức lương/giá thấp hơn bắt đầu xuất hiện trong các số liệu chính thức.

Ngân hàng Anh thận trọng hơn Fed

Ngân hàng Anh có thể đã bắt đầu cắt giảm lãi suất trước Cục Dự trữ Liên bang, nhưng bạn sẽ không biết điều đó khi lắng nghe những bình luận gần đây từ ngân hàng trung ương Anh. Giọng điệu của cuộc họp tháng 8 và các bài phát biểu sau đó đã cho thấy rõ ràng rằng các quan chức không muốn thị trường chạy trốn với ý tưởng rằng đây sẽ là một chu kỳ nới lỏng nhanh chóng.

Thị trường đã chú ý. Các nhà đầu tư không chỉ định giá ít đợt cắt giảm hơn trước khi kết thúc năm nay mà họ còn kỳ vọng mức cắt giảm lãi suất sẽ ở mức cao hơn ở Anh so với Hoa Kỳ. Trước mùa hè, điều đó không xảy ra.

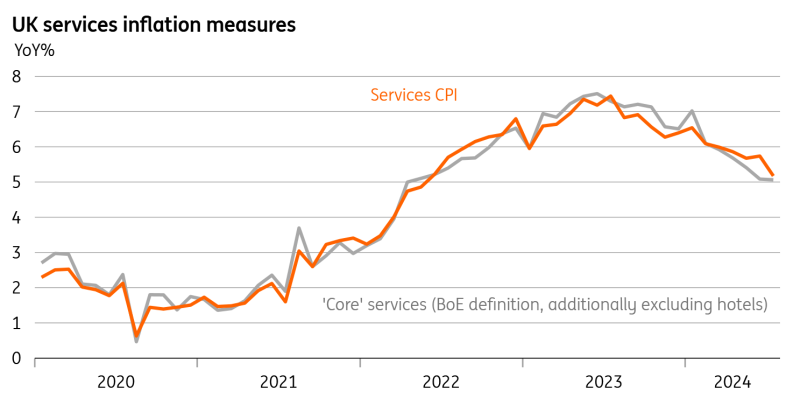

Một số cảnh báo đó cũng có thể được giải thích bằng lạm phát dịch vụ. Ở mức 5,2%, vẫn cao hơn mức của Hoa Kỳ và khu vực đồng euro, giống như mức tăng trưởng tiền lương. Phải thừa nhận rằng, con số này thấp hơn nhiều so với dự báo gần đây nhất của Ngân hàng và con số của tháng 7 cũng thấp hơn mức đồng thuận. Nhưng giống như những bất ngờ tăng giá trước đó, điều này chủ yếu là do sự biến động trong các thành phần mà BoE không quá bận tâm. Giá khách sạn là một ví dụ như vậy.

Dữ liệu thị trường lao động, mặc dù chất lượng hiện tại còn đáng ngờ, vẫn chưa cho thấy cần phải tăng tốc ngay. Tỷ lệ việc làm trống hầu như đã trở lại mức trước Covid, nhưng các quan chức vẫn cảnh giác rằng mức tăng trưởng tiền lương vẫn liên tục vượt xa các dự báo trước đó.

CPI dịch vụ đã bị ảnh hưởng bởi một số thành phần bất ổn

Tiêu chuẩn để cắt giảm vào tháng 9 có vẻ khá cao

Do đó, rào cản đối với việc cắt giảm tại cuộc họp tháng 9 có vẻ khá cao, với các quan chức thích đợi đến tháng 11 trước khi hạ lãi suất một lần nữa. Lần này chúng ta cũng không nhận được bất kỳ dự báo mới nào, cũng không có cuộc họp báo nào, và chúng tôi nghi ngờ tuyên bố chính sách sẽ không có bất kỳ tín hiệu chính nào về việc lãi suất cần đi đến đâu từ đây.

Thống đốc Andrew Bailey đã sử dụng bài phát biểu của mình tại Jackson Hole gần đây để đưa ra ba kịch bản cho lạm phát “dai dẳng”, từ kịch bản lành tính (lạm phát dịch vụ giảm theo ý muốn, bất kể BoE làm gì), đến kịch bản mà hành vi thiết lập giá/tiền lương đã thay đổi vĩnh viễn theo cách buộc lãi suất phải duy trì ở mức cao trong thời gian dài hơn. Điều đó chỉ đơn giản phản ánh sự chia rẽ ngày càng rõ rệt của ủy ban về việc lãi suất cần hướng đến đâu tiếp theo.

Bản thân Bailey có vẻ đang nghiêng về một cách giải thích ôn hòa hơn về triển vọng lạm phát. Và dự báo tháng 8 của Ngân hàng cho thấy rằng, dựa trên lãi suất giảm xuống 4% vào cuối năm 2025, lạm phát sẽ kết thúc ở mức thấp hơn một chút so với mục tiêu. Nhưng thực tế là việc cắt giảm lãi suất của tháng 8 đã được bỏ phiếu thông qua với tỷ lệ sít sao nhất cho thấy không phải ai cũng bị thuyết phục. Chúng tôi nghi ngờ rằng tháng này chúng ta sẽ thấy 7-2 phiếu ủng hộ việc giữ nguyên lãi suất, với Swati Dhingra và Dave Ramsden - cả hai đều đã bỏ phiếu cho việc cắt giảm trước tháng 7 - nằm trong nhóm thiểu số.

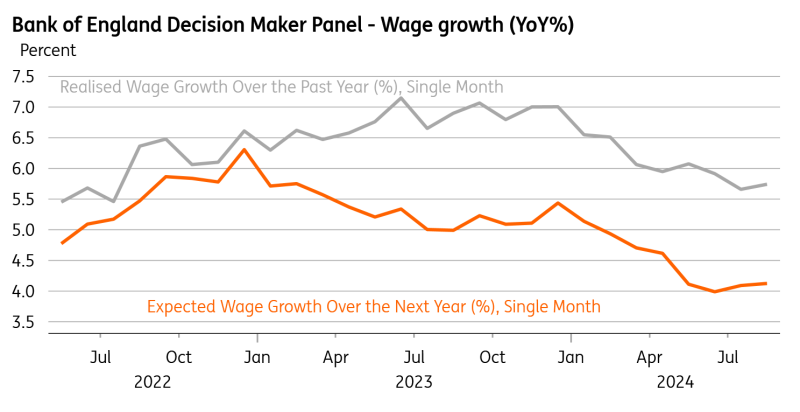

Kỳ vọng tăng trưởng tiền lương đang hạ nhiệt

Việc cắt giảm nhanh hơn sẽ diễn ra sau tháng 11

Nhưng đến thời điểm cuộc họp tháng 11, và nhất là vào tháng 12, chúng tôi nghĩ rằng sẽ rõ ràng hơn rằng việc cắt giảm lãi suất có thể tăng tốc. Chúng ta đã có thể thấy từ cuộc khảo sát của Ban ra quyết định của Ngân hàng rằng cả mức tăng trưởng tiền lương/giá cả dự kiến và thực tế đều đã giảm đáng kể trong năm nay. Giả sử điều đó tiếp tục và nó bắt đầu thể hiện rõ hơn trong dữ liệu chính thức, chúng tôi nghĩ rằng việc cắt giảm lãi suất liên tiếp sau tháng 11 có thể đưa Lãi suất của Ngân hàng xuống còn 3,25% vào cuối mùa hè năm sau.

Điều đó có nghĩa là Vương quốc Anh không khác mấy so với Fed và thị trường đang quá thận trọng về lộ trình cắt giảm lãi suất sắp tới.

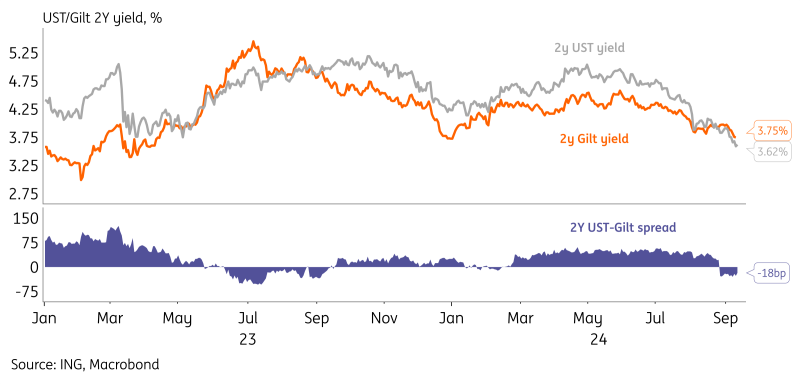

Lợi suất trái phiếu chính phủ giảm do lợi suất trái phiếu Hoa Kỳ giảm, nhưng có thể còn giảm hơn nữa

Với đợt cắt giảm đầu tiên của Fed, lợi suất UST đã kéo lợi suất toàn cầu xuống thấp hơn, nhưng lợi suất Gilt cho đến nay đã cho thấy khả năng phục hồi tương đối. Lợi suất Gilt 2Y hiện cao hơn khoảng 20bp so với lợi suất UST 2Y, phản ánh kỳ vọng khác nhau về việc cắt giảm của ngân hàng trung ương. Trong khi dữ liệu kinh tế của Hoa Kỳ gây thất vọng trong thời gian gần đây, dữ liệu của Vương quốc Anh thường lạc quan hơn so với kỳ vọng đồng thuận - và ngược lại, giá cắt giảm của BoE theo thị trường tương đối ít ôn hòa hơn.

Tiến về phía trước, chúng tôi cho rằng thị trường lãi suất có thể đang suy diễn quá mức về khả năng vượt trội về kinh tế của Vương quốc Anh. Sự suy thoái kinh tế không chỉ là câu chuyện của Hoa Kỳ; phần còn lại của Châu Âu và Trung Quốc cũng đang cho thấy những dấu hiệu rõ ràng về sự hạ nhiệt. Chúng tôi đã viết trước đây về quan sát rằng điểm hạ cánh của BoE theo định giá của thị trường hiện cao hơn điểm hạ cánh của Fed, điều này đi chệch khỏi quan điểm dài hạn của chúng tôi.

Lợi suất trái phiếu chính phủ hiện cao hơn UST, điều này có thể không bền vững

Sterling có thể phải vật lộn để tiến xa hơn nữa

Đồng bảng Anh đã có một năm 2024 tốt đẹp, với chỉ số đồng bảng Anh rộng, có trọng số thương mại của BoE hiện tăng gần 3,5% tính đến thời điểm hiện tại. Chênh lệch lãi suất chắc chắn đã đóng một vai trò, như đã thảo luận ở trên. Chúng tôi thấy khó có thể quy kết/lượng hóa hiệu suất vượt trội của đồng bảng Anh cho chiến thắng vang dội của Đảng Lao động và mối quan hệ nồng ấm hơn với Brussels. Và thực sự có thể là sự suy thoái vừa phải của Hoa Kỳ và sự trì trệ có vẻ như ở lục địa Châu Âu đang khiến Vương quốc Anh và đồng bảng Anh trông có vẻ tốt. Chúng tôi cũng nghĩ rằng hoạt động Sáp nhập & Mua lại có thể đóng một vai trò ở đây, với hơn 200 tỷ đô la các thỏa thuận được công bố nhắm vào Vương quốc Anh trong năm nay.

Tuy nhiên, nếu BoE bắt đầu bắt kịp Fed – và ở mức độ thấp hơn là Ngân hàng Trung ương Châu Âu – chúng tôi dự đoán rằng đồng bảng Anh có thể bắt đầu gặp khó khăn. Có thể còn quá sớm để mong đợi điều đó xảy ra tại cuộc họp BoE vào tháng 9 trừ khi tỷ lệ bỏ phiếu ủng hộ lãi suất không đổi là khá sát sao hoặc có một số thay đổi quan trọng trong tuyên bố. Nhưng đến cuối năm, chúng tôi kỳ vọng BoE sẽ chuyển sang ôn hòa hơn và EUR/GBP và GBP/USD sẽ giao dịch gần mức 0,85 và 1,29 tương ứng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team