Ngân hàng trung ương cắt giảm lãi suất: Nhanh đến mức nào và bao xa?

Các ngân hàng trung ương đang ở ngã ba đường. Lạm phát giảm và triển vọng tăng trưởng ngày càng không chắc chắn. Các nhà hoạch định chính sách có thể hạ cánh mềm không?

Các ngân hàng trung ương đang ở ngã ba đường. Lạm phát giảm và triển vọng tăng trưởng ngày càng không chắc chắn. Các nhà hoạch định chính sách có thể hạ cánh mềm không? Và mức cắt giảm lãi suất có thể đi xa đến đâu? Đây là suy nghĩ mới nhất của chúng tôi.

Các ngân hàng trung ương đang ở ngã ba đường

Bạn có nhớ năm 2022 không? Đây là năm các ngân hàng trung ương ở các thị trường phát triển cuối cùng đã từ bỏ câu chuyện "lạm phát là tạm thời" và bắt đầu cuộc chiến khôi phục danh tiếng của mình. Họ đã làm điều này không chỉ bằng cách dần dần từ bỏ chính sách tiền tệ cực kỳ lỏng lẻo mà còn bằng cách tăng lãi suất toàn diện. Đối với những người theo dõi chính sách tiền tệ của khu vực đồng euro , bài phát biểu của thành viên Ban điều hành Ngân hàng Trung ương Châu Âu Isabel Schnabel tại Jackson Hole vào mùa hè năm 2022 là một thời điểm then chốt: bà cho biết chính sách tối ưu để chống lại lạm phát là một "phản ứng mạnh mẽ".

Hơn hai năm sau, các ngân hàng trung ương lớn dường như đang ở một ngã ba đường quan trọng khác. Đây không hẳn là ngã ba đường, mà giống như một trong những tình huống giao thông khó hiểu ở Bỉ, nơi bạn chỉ có hai lựa chọn: tiếp tục lái xe thẳng hoặc đột ngột quay đầu xe. Câu hỏi đặt ra là, các ngân hàng trung ương sẽ tiếp tục vắt kiệt những tàn dư cuối cùng của lạm phát hay họ sẽ đột ngột từ bỏ mối lo ngại về làn sóng lạm phát thứ hai và bắt đầu hỗ trợ nền kinh tế đang hạ nhiệt?

Lần thứ hai trong vòng chưa đầy hai năm, các ngân hàng trung ương đang ở bước ngoặt. Vấn đề chính hiện nay là liệu bước ngoặt này sẽ diễn ra đột ngột hay dần dần. Các thị trường tài chính đã tìm ra câu trả lời cho câu hỏi này. Họ nghĩ rằng các ngân hàng trung ương lớn sẽ cắt giảm lãi suất mạnh mẽ trong những tháng tới. Họ có đúng không? Để đi vào cốt lõi của vấn đề, đây là một số chủ đề chúng ta cần thảo luận trước...

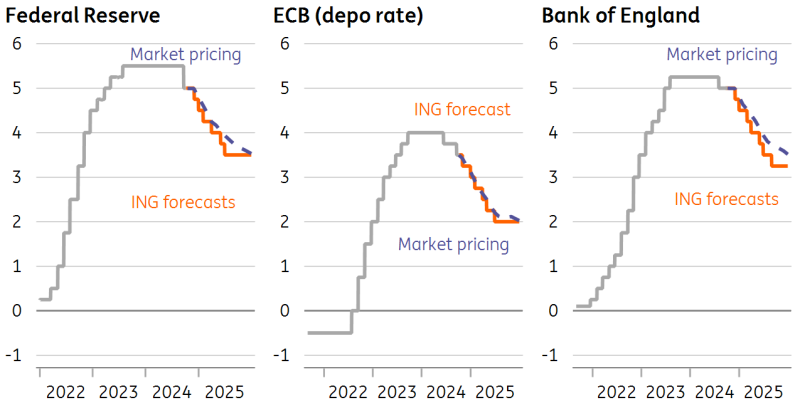

Dự báo của ngân hàng trung ương ING so với giá thị trường như thế nào

Các chức năng phản ứng của ngân hàng trung ương đã thay đổi như thế nào? Các ngân hàng trung ương có thực sự tập trung nhiều hơn vào (sự thiếu hụt) tăng trưởng hơn là lạm phát không?

Đối với Cục Dự trữ Liên bang cắt giảm lãi suất 50 điểm cơ bản sau khi nền kinh tế tăng trưởng 3% trong quý 2, lạm phát vẫn cao hơn mục tiêu, tỷ lệ thất nghiệp chỉ ở mức 4,2% với việc vẫn tạo thêm việc làm và thị trường chứng khoán đạt mức cao nhất mọi thời đại, cho thấy Fed đang hành xử khác trong chu kỳ này và hướng tới tương lai nhiều hơn. Ngân hàng không muốn gây ra suy thoái nếu có thể tránh được việc đó và với việc lạm phát đang hướng tới mục tiêu, các nhà hoạch định chính sách dường như có quan điểm rằng họ có thể nhanh chóng chuyển chính sách sang trung lập. Có thể có lo ngại về chất lượng dữ liệu, đặc biệt là khi xét đến việc điều chỉnh chuẩn tạm thời thấp hơn về số lượng việc làm. Với tình hình này, họ có thể sẽ tập trung ngày càng nhiều vào việc thu thập dữ liệu của riêng mình. Sách Beige của Cục Dự trữ Liên bang - và khảo sát giai thoại về các mối liên hệ đáng tin cậy - cho thấy 75% các Ngân hàng Dự trữ Liên bang khu vực hiện đang chứng kiến tăng trưởng bằng phẳng hoặc âm. Điều này phù hợp hơn với điểm yếu được thấy trong các cuộc khảo sát kinh doanh, chẳng hạn như các cuộc khảo sát do ISM và NFIB công bố, hơn là dữ liệu chính thức.

Fed khác với các ngân hàng trung ương khác ở chỗ Fed chính thức có một mục tiêu tăng trưởng đại diện dưới dạng "tối đa hóa việc làm". Cũng hãy nhớ rằng Joe Biden đã thêm mục tiêu thứ ba là khiến số lượng người dân tối đa cảm nhận được lợi ích của tăng trưởng. Vào cuối năm 2023, ngân hàng trung ương đã báo hiệu sự tự tin ngày càng tăng rằng lạm phát đang trên đà đạt 2% với dự báo tháng 12 bao gồm ba lần cắt giảm lãi suất 25 điểm cơ bản, chỉ để dữ liệu lạm phát tăng mạnh trong vài tháng đầu năm 2024, buộc Fed phải lùi bước. Lần này, có nhiều niềm tin hơn rằng lạm phát đang trên đà đạt 2% và với triển vọng việc làm có vẻ yếu hơn, ngân hàng đã xoay trục để nhấn mạnh hơn vào khía cạnh này trong nhiệm vụ của mình - do đó, Jerome Powell bình luận rằng "chúng tôi không tìm kiếm hoặc hoan nghênh việc làm mát thêm trong điều kiện thị trường lao động" và rằng "Đã đến lúc chính sách phải điều chỉnh. Hướng đi đã rõ ràng".

Ở khu vực đồng euro, Ngân hàng Trung ương châu Âu dường như đã đi trước Cục Dự trữ Liên bang khi bắt đầu cắt giảm lãi suất vào tháng 6. Tuy nhiên, việc cắt giảm lãi suất vào tháng 6 và tháng 9 chủ yếu là để tinh chỉnh mức độ hạn chế của chính sách tiền tệ hơn là giải quyết các mối lo ngại về tăng trưởng gia tăng. Quan điểm này dường như đã thay đổi hiện nay. Với suy đoán về việc cắt giảm lãi suất vào tháng 10, ECB đang liên kết với sự tập trung ngày càng tăng của Fed vào tình trạng thiếu tăng trưởng.

Cho đến nay, chức năng phản ứng của Ngân hàng Anh ít thay đổi rõ ràng hơn. Những người theo chủ nghĩa diều hâu vẫn nói về những thay đổi tiềm ẩn lâu dài trong hành vi thiết lập giá cả và tiền lương khiến việc cắt giảm lãi suất có vẻ quá sớm. Và khái niệm "lạm phát dai dẳng" vẫn là từ khóa chính đối với toàn bộ ủy ban. Sự tập trung liên tục vào lạm phát hơn là tăng trưởng bắt nguồn từ áp lực giá cả trong lĩnh vực dịch vụ vẫn còn nhiều rắc rối hơn những nơi khác, một nền kinh tế đã hoạt động tốt hơn trong những tháng gần đây và một thị trường việc làm đang hạ nhiệt nhưng dường như không sụp đổ.

Liệu việc cắt giảm lãi suất có diễn ra nhanh hơn chúng ta nghĩ không?

Fed cũng bắt đầu chu kỳ cắt giảm lãi suất năm 2007 bằng mức cắt giảm 50bp, nhưng ngoài thời điểm căng thẳng nghiêm trọng, điều này là bất thường. Thông thường, Fed ủng hộ mức tăng 25bp và Jerome Powell đã tuyên bố vào ngày 30 tháng 9 rằng "Đây không phải là một ủy ban cảm thấy muốn nhanh chóng cắt giảm lãi suất", cho thấy động thái 25bp là hành động có khả năng xảy ra nhất vào tháng 11 và tháng 12.

Có ít bằng chứng thực nghiệm hơn về các chu kỳ cắt giảm lãi suất trong khu vực đồng euro. Tuy nhiên, một vài tập ngắn mà chúng ta đã thấy cho thấy ECB thực sự thường xuyên cắt giảm lãi suất 50 điểm cơ bản hơn mọi người nghĩ, đặc biệt là trong thời kỳ căng thẳng về tài chính hoặc kinh tế và khi lãi suất ở mức tương đối cao hơn. Tại thời điểm hiện tại, ECB có vẻ sẽ đi theo con đường cắt giảm lãi suất rất dần dần. Lạm phát có vẻ ổn định và nền kinh tế có khả năng phục hồi. Nếu lạm phát trở nên ít ổn định hơn và khả năng phục hồi của nền kinh tế giảm dần, việc cắt giảm lãi suất với tốc độ nhanh hơn hoặc với các bước lớn hơn có vẻ khả thi.

Ngân hàng Anh cũng đang trong tình huống tương tự, mặc dù thị trường đang định giá một số sự khác biệt giữa việc cắt giảm lãi suất của Hoa Kỳ và Vương quốc Anh. Điều đó hoàn toàn phù hợp với lịch sử, khi danh tiếng của BoE là 'vệ tinh của Fed' chỉ là một huyền thoại. Tuy nhiên, trong trường hợp này, chúng tôi nghĩ rằng BoE sẽ kết thúc bằng việc tăng tốc cắt giảm lãi suất trong suốt mùa đông khi lạm phát dịch vụ có vẻ dễ chấp nhận hơn và do đó Vương quốc Anh sẽ không giống như một trường hợp ngoại lệ.

Cuối cùng, tất cả các ngân hàng trung ương hiện đang nhấn mạnh sự phụ thuộc vào dữ liệu của họ và không muốn gửi bất kỳ tín hiệu cam kết trước nào. Tuy nhiên, sự chuyển dịch sang tập trung nhiều hơn vào tăng trưởng hơn là lạm phát, có nghĩa là nếu dữ liệu hoạt động và việc làm xấu đi nhanh hơn và lạm phát vẫn ở mức lành tính hoặc thậm chí giảm trở lại, thì việc cắt giảm lãi suất lớn hơn sẽ gần như không thể tránh khỏi.

Liệu các ngân hàng trung ương có thể sắp xếp một cuộc hạ cánh nhẹ nhàng không và lịch sử cho chúng ta biết điều gì?

Công trình phân tích gần đây của ECB cho thấy lạm phát do cú sốc cung là thách thức lớn nhất đối với các ngân hàng trung ương và là rủi ro lớn nhất dẫn đến hạ cánh cứng. Như bài báo của ECB nêu: “Các ngân hàng trung ương thường tăng mạnh để ứng phó với cú sốc cung. Lãi suất cũng được cắt giảm sớm hơn trong giai đoạn lạm phát và nhanh hơn, có thể là để ứng phó với triển vọng tăng trưởng yếu đi và kỳ vọng lạm phát giảm. Những phản ứng trong quá khứ này không dẫn đến hạ cánh mềm trong quá khứ”.

Đối với Hoa Kỳ, cựu phó chủ tịch Fed Alan Blinder đã phân tích các đợt hạ cánh mềm và cứng trên Tạp chí Triển vọng Kinh tế và kết luận rằng tám trong số mười một giai đoạn thắt chặt chính sách tiền tệ kể từ năm 1965 đã được theo sau bởi suy thoái. Phải thừa nhận rằng, hai giai đoạn cuối sau năm 2006 và 2019 được kích hoạt bởi các sự kiện bên ngoài chứ không phải do thắt chặt chính sách tiền tệ. Tuy nhiên, khi xem xét kỹ hơn các giai đoạn mà Blinder xác định là được theo sau bởi hạ cánh cứng, thì rõ ràng là trong một số trường hợp, việc tạo ra suy thoái thực sự là một phần của kế hoạch.

Vào thời điểm hiện tại, dữ liệu của Hoa Kỳ vẫn chỉ ra một sự hạ cánh mềm mại khi dữ liệu hoạt động vẫn mạnh mẽ và mức độ việc làm cao. Các cuộc khảo sát kinh doanh và niềm tin của người tiêu dùng đã dịu đi, cho thấy rủi ro giảm đối với tăng trưởng trong tương lai, nhưng nếu chính sách tiền tệ được nới lỏng và một cuộc bầu cử suôn sẻ của Hoa Kỳ cho phép sự bất ổn chính trị tan biến, điều này có thể đủ để tạo ra sự phục hồi trong tâm lý. Hành động ban đầu của Cục Dự trữ Liên bang dưới thời Alan Greenspan vào giữa những năm 1990 đã đạt được thành tích như vậy, tiếp theo là các đợt cắt giảm lãi suất bổ sung vào cuối những năm 1990 để ứng phó với cuộc khủng hoảng Nga/thất bại của LTCM, kẹp giữa một đợt tăng lãi suất 25 điểm cơ bản vào năm 1997.

Cảnh báo chính với bất kỳ so sánh lịch sử nào là việc vay lãi suất cố định đã trở nên phổ biến hơn nhiều trong thập kỷ qua. Các hộ gia đình và doanh nghiệp đã tận dụng lãi suất thấp để cố định chi phí của họ trong thời gian dài hơn. Điều đó có thể giải thích một phần lý do tại sao nền kinh tế Hoa Kỳ và khu vực đồng euro không bị đảo lộn nghiêm trọng bởi các đợt tăng lãi suất mạnh mẽ. Nhưng điều đó cũng có nghĩa là Fed và ECB không nên mong đợi cắt giảm lãi suất ngay bây giờ và mong đợi kết quả nhanh như họ đã làm trong nhiều thập kỷ qua.

Chúng ta nghĩ gì về giá thiết bị đầu cuối?

Thị trường đã bắt đầu định giá lãi suất cuối cùng cho cả Fed và ECB, rõ ràng là thấp hơn mức trung lập được cho là. Chúng tôi thận trọng hơn một chút. Ngay cả khi các ngân hàng trung ương trong ngắn hạn đang thay đổi sở thích và chức năng phản ứng của họ, vẫn khó có thể thấy lạm phát ổn định ở mức mục tiêu. Thế giới chỉ đơn giản là đã thay đổi. Những hạn chế dai dẳng về phía cung có thể dễ dàng đưa lạm phát trở lại ngay khi nhu cầu trong nền kinh tế tăng trở lại; và các yếu tố cấu trúc của lạm phát 3D - nhân khẩu học, phi toàn cầu hóa và phi cacbon hóa - tiếp tục cho thấy xu hướng lạm phát cao hơn.

Kinh nghiệm gần đây đã chỉ ra rằng những xu hướng đó cũng có nghĩa là những cú sốc bên ngoài – có thể là từ giá dầu hoặc giá khí đốt tự nhiên – có thể dễ dàng chuyển thành các giai đoạn lạm phát dai dẳng hơn so với thập kỷ sau khủng hoảng tài chính. Ngoài ra, với chính sách tài khóa (không chỉ ở Hoa Kỳ) rất có thể sẽ vẫn (hoặc chuyển sang) nới lỏng một lần nữa, có một lập luận mạnh mẽ rằng chính sách tiền tệ cần phải chặt chẽ hơn.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team