Nghi ngờ lạm phát sẽ khiến Fed phải giữ nguyên lãi suất cho đến tháng 12

Trong bối cảnh hoạt động kinh tế đang hạ nhiệt nhẹ, lạm phát đã có những tiến triển đáng kể hướng tới mục tiêu 2%. Tuy nhiên, thuế quan và giá năng lượng tăng đột biến có nghĩa là một đợt phục hồi nhỏ có thể sẽ trì hoãn khả năng cắt giảm lãi suất của Fed cho đến cuộc họp cuối cùng của năm.

Trong bối cảnh hoạt động kinh tế đang hạ nhiệt nhẹ, lạm phát đã có những tiến triển đáng kể hướng tới mục tiêu 2%. Tuy nhiên, thuế quan và giá năng lượng tăng đột biến có nghĩa là một đợt phục hồi nhỏ có thể sẽ trì hoãn khả năng cắt giảm lãi suất của Fed cho đến cuộc họp cuối cùng của năm.

Dự báo cập nhật của Fed có thể chỉ ra một lần cắt giảm vào năm 2025

Cục Dự trữ Liên bang được kỳ vọng rộng rãi sẽ giữ nguyên chính sách tiền tệ vào ngày 18 tháng 6. Các quan chức Ngân hàng Trung ương đã gợi ý rằng họ sẽ kiên nhẫn trong việc đánh giá tác động của chính sách thuế quan của Tổng thống đối với tăng trưởng và lạm phát, ngụ ý rằng có rất ít triển vọng về việc thay đổi lãi suất trước tháng 9. Điều quan trọng cần theo dõi sẽ là dự báo cập nhật của Fed và liệu họ có tiếp tục chỉ ra mức cắt giảm lãi suất 50bp trong cả năm nay và năm sau hay không. Với việc điều này vẫn phù hợp với giá thị trường, chúng tôi cảm thấy họ sẽ chọn giữ nguyên, nhưng rủi ro là chuyển sang 25bp cho năm nay và 75bp cho năm sau do không chắc chắn về tốc độ lạm phát sẽ chậm lại sau khi thuế quan được áp dụng.

Kỳ vọng của ING đối với dự báo của Cục Dự trữ Liên bang

Nguồn: Cục Dự trữ Liên bang, ING

Rủi ro tăng trưởng chỉ ra việc cắt giảm lãi suất thêm theo thời gian

Mặc dù mức thuế 'Ngày giải phóng' đã được giảm bớt sau một số biến động đáng kể trên thị trường vào tháng 4, nhưng vẫn có lo ngại rằng một số thiệt hại đã xảy ra và vẫn có nguy cơ căng thẳng thỉnh thoảng bùng phát.

Sự sụt giảm mạnh trong niềm tin của người tiêu dùng cho thấy rủi ro giảm đối với tăng trưởng chi tiêu của người tiêu dùng khi các hộ gia đình lo ngại rằng giá tăng đột biến do thuế quan sẽ bóp nghẹt sức mua vào thời điểm nhận thức về thị trường việc làm đang xấu đi. Trong khi đó, việc thiếu rõ ràng về môi trường giao dịch có nghĩa là có khả năng các công ty sẽ trì hoãn các quyết định về tuyển dụng và đầu tư. Sách Beige mới nhất, có ảnh hưởng lớn đến chính sách tiền tệ của Fed, đã tỏ ra bi quan về câu chuyện tăng trưởng. Sách cảnh báo rằng phần lớn các Quận của Fed đang báo cáo "hoạt động giảm nhẹ đến trung bình" trong khi "bình luận về sự không chắc chắn làm chậm trễ việc tuyển dụng đã lan rộng". Với lãi suất quỹ của Fed vẫn ở mức 4,5% so với dự báo 3% của họ về nơi họ thấy lãi suất chính sách ổn định theo thời gian, điều này cho thấy rằng một trường hợp đang hình thành để cắt giảm lãi suất trở lại.

Nhưng thách thức lạm phát có nghĩa là nó có thể bị trì hoãn

Tuy nhiên, thuế quan có nguy cơ làm tăng giá hàng hóa và điều này có thể khiến Fed phải thận trọng. Sách Beige bình luận rằng "có nhiều báo cáo rộng rãi về các liên hệ dự kiến chi phí và giá cả sẽ tăng với tốc độ nhanh hơn trong tương lai. Một số Quận mô tả những mức tăng chi phí dự kiến này là mạnh, đáng kể hoặc đáng kể". Vì vậy, trong khi các bản in lạm phát lành tính gần đây được hoan nghênh, chúng tôi cho rằng các nhà đầu tư nên chuẩn bị cho tỷ giá theo tháng tăng lên tới 0,4% hoặc thậm chí 0,5% từ tháng 7 trở đi. Giá tăng do thuế quan có thể được khuếch đại hơn nữa nếu giá năng lượng tăng đột biến sau các cuộc tấn công của Israel vào Iran vẫn tiếp diễn.

Do đó, chúng tôi cho rằng tháng 9 là quá sớm để Fed thoải mái cắt giảm lãi suất. Chúng tôi sẽ chỉ có dữ liệu cho tháng 7 và tháng 8 vào thời điểm đó và chúng tôi không nghĩ rằng sẽ có đủ bằng chứng về căng thẳng thị trường lao động để bù đắp cho nỗi lo rằng các chỉ số lạm phát tăng cao trong ngắn hạn có thể vẫn tiếp diễn.

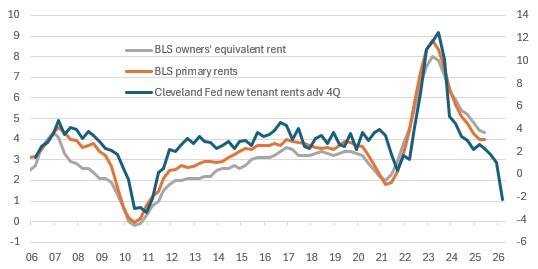

Chi phí nhà ở có thể giúp bù đắp tác động của thuế quan

Nguồn: Macrobond, ING

Chúng tôi kêu gọi cắt giảm vào tháng 12, có khả năng là 50bp

Thay vào đó, chúng tôi nghĩ rằng tháng 12 có nhiều khả năng là thời điểm bắt đầu để Fed bắt đầu cắt giảm lãi suất. Chúng tôi thấy thuế quan và chi phí năng lượng thúc đẩy lạm phát MoM tăng cao trong tháng 7 đến tháng 10, nhưng sau đó, chúng tôi đang tìm kiếm các số liệu nhẹ nhàng hơn nhiều. Sức ép lên sức mua từ giá hàng hóa và năng lượng cao hơn có thể dẫn đến việc cắt giảm chi tiêu tùy ý, tác động đến lĩnh vực dịch vụ và làm giảm lạm phát nhanh hơn ở đó. Đồng thời, thị trường việc làm đang hạ nhiệt và lạm phát tiền lương đang chậm lại thay vì tăng, đây là nguyên nhân khiến cú sốc cung sau đại dịch chuyển thành lạm phát nhanh gần chạm mức 10%. Ngoài ra còn có bằng chứng về lạm phát liên quan đến nhà ở nhẹ nhàng hơn đang diễn ra khi tiền thuê nhà mới đã chuyển sang âm. Nhà ở chiếm khoảng 40% rổ CPI cốt lõi theo trọng số và quá trình đó sẽ giúp lạm phát trở lại mức 2% vào năm 2026.

Chúng tôi không phản đối việc thị trường định giá mức cắt giảm 50 điểm cơ bản trong năm nay, nhưng thay vì mức cắt giảm 25 điểm cơ bản vào tháng 9 và tháng 12, chúng tôi ủng hộ mức cắt giảm 50 điểm cơ bản vào tháng 12, sau đó là ba lần cắt giảm 25 điểm cơ bản vào năm 2026. Đây sẽ là chiến lược tương tự như hành động của Cục Dự trữ Liên bang vào năm 2024, khi họ đợi cho đến khi hoàn toàn thoải mái mới cam kết áp dụng mức lãi suất thấp hơn.

Chủ tịch Powell nên chuẩn bị cho một số câu hỏi về quản lý thanh khoản

Về mặt hoàn cảnh thanh khoản, đây là một câu chuyện khá dễ chịu. Điều này bắt nguồn từ trần nợ, hạn chế khả năng của Bộ Tài chính Hoa Kỳ tham gia phát hành ròng. Điều đó có nghĩa là thu nhập thuế mà Bộ Tài chính Hoa Kỳ thu được sẽ được chi tiêu khá nhanh, dẫn đến sự gia tăng dự trữ ngân hàng. Do đó, mặc dù đã thực hiện thắt chặt định lượng (QT), nhưng không có cảm giác dự trữ ngân hàng giảm xuống trạng thái có thể có vấn đề về thanh khoản. Việc dỡ bỏ trần nợ sẽ đảo ngược tất cả những điều này, dẫn đến việc dự trữ ngân hàng giảm đáng kể và các điều kiện chặt chẽ hơn. Lộ trình trượt cho QT đã được Fed thiết kế đã tạo tiền đề cho điều này và theo nghĩa đó, Fed đã sẵn sàng. Chủ tịch Powell có thể chọn bình luận về điều này hoặc không tại cuộc họp báo.

Một yếu tố hấp dẫn hơn mà Chủ tịch Powell có thể sẽ bị chất vấn là đề xuất gần đây của Thượng nghị sĩ Cruz rằng Fed không nên đền bù cho các ngân hàng khi nắm giữ (dư thừa) dự trữ. Theo truyền thống, dự trữ ngân hàng tối thiểu là yêu cầu theo quy định không trả lãi suất. Nhưng, do QE lớn được thiết kế trong GFC, các ngân hàng phải được đền bù theo mức lãi suất thị trường khi nắm giữ nhiều dự trữ hơn mức họ thực sự cần. Điều đó trùng hợp với sự thay đổi trong cách quản lý lãi suất quỹ, với lãi suất tính trên dự trữ ngân hàng hoạt động như một mức trần mềm (IOER hiện là 4,4%). Và nói một cách lỏng lẻo, lãi suất sàn hiệu quả được đại diện bởi lãi suất được đặt trên cơ sở mua lại ngược (RRP hiện là 4,25%). Cả hai đều đại diện cho nhóm thanh khoản và cả hai đều là những con đường mà Fed sử dụng để giúp quản lý các tình huống thanh khoản. Hơn nữa, chúng là hai đòn bẩy của Fed giúp định hướng lãi suất quỹ trong phạm vi lãi suất sàn và lãi suất trần của chính sách (hiện là 4,25% đến 4,5%).

Theo chúng tôi, bất kỳ quyết định nào loại bỏ khoản bù trừ lãi suất đối với dự trữ ngân hàng chắc chắn là không khả thi và có khả năng không khả thi. Khi đó, các ngân hàng sẽ chọn không giữ dự trữ dư thừa, có khả năng chuyển lượng thanh khoản dư thừa vào số dư repo ngược. Nhưng làm như vậy sẽ khiến công việc quản lý thanh khoản của Fed trở nên khó khăn hơn. Chủ tịch Powell sẽ không tự nguyện nêu vấn đề này tại cuộc họp báo, nhưng có khả năng đây là một câu hỏi nóng mà ai đó sẽ hỏi.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team