Nhiệm kỳ tổng thống của Trump có ý nghĩa gì đối với thị trường dầu khí

Thị trường năng lượng đang cố gắng hiểu được nhiệm kỳ tổng thống của Trump có ý nghĩa như thế nào đối với giá dầu và khí đốt.

Thị trường năng lượng đang cố gắng hiểu được nhiệm kỳ tổng thống của Trump có ý nghĩa như thế nào đối với giá dầu và khí đốt. Trong khi phần lớn các chính sách của Trump được dự đoán là sẽ gây bất lợi cho giá, rủi ro tăng giá chính là cách vị tổng thống tương lai xử lý vấn đề Iran.

“Chúng ta sẽ khoan, cưng à, khoan” – Hoặc có thể không nhiều lắm

“Chúng ta có nhiều vàng thanh khoản hơn bất kỳ quốc gia nào trên thế giới”, Trump đã đề cập trong bài phát biểu chiến thắng của mình, điều này phù hợp với những bình luận trước đó của tổng thống đắc cử rằng Hoa Kỳ sẽ “khoan, khoan đi em yêu”. Và trong khi chính quyền mới sẽ có cái nhìn thuận lợi hơn đối với ngành dầu khí, thì cuối cùng tiềm năng tăng trưởng sản lượng sẽ phần lớn được quyết định bởi giá cả. Sản lượng dầu của Hoa Kỳ còn có thêm tiềm năng tăng, nhưng chúng tôi không nghĩ rằng điều đó sẽ làm thay đổi đáng kể. Theo Khảo sát năng lượng của Cục dự trữ liên bang Dallas hàng quý, các nhà sản xuất dầu cần 64 đô la Mỹ/thùng để có lãi khi khoan một giếng mới và Khảo sát năng lượng của Cục dự trữ liên bang Kansas cũng cho thấy một con số tương tự. Con số này so với giá kỳ hạn năm 2025 và 2026 lần lượt là khoảng 70 đô la Mỹ/thùng và 67 đô la Mỹ/thùng.

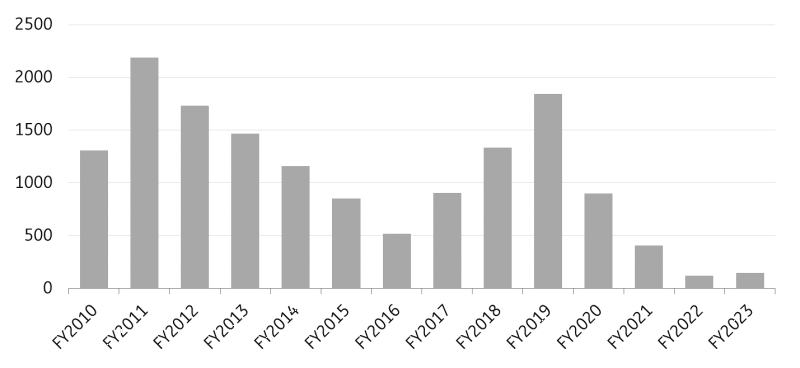

Tăng trưởng bổ sung tiềm năng trong sản lượng của Hoa Kỳ có thể đến từ các vùng đất liên bang với việc đảo ngược một số chính sách của Tổng thống Joe Biden - mặc dù có thể mất một thời gian cho đến khi chúng ta thấy tác động của điều này. Sản lượng dầu trên bờ trên các vùng đất liên bang chiếm khoảng 12% tổng sản lượng vào năm 2023; nếu bạn bao gồm sản lượng ngoài khơi, tỷ lệ này sẽ tăng lên khoảng 26%. Chính quyền Biden đã giảm doanh số cho thuê trên đất liên bang và cũng tăng các khoản thanh toán tiền bản quyền và yêu cầu trái phiếu để sản xuất trên đất liên bang. Nếu chúng ta so sánh số lượng hợp đồng cho thuê mới được ban hành trong ba năm đầu tiên của Trump tại nhiệm, thì tổng số đó lên tới hơn 4.000. Trong ba năm đầu tiên của Biden, tổng số hợp đồng cho thuê mới được phát hành chỉ hơn 1.400 một chút. Tuy nhiên, việc phát hành ít hợp đồng cho thuê hơn cho đến nay không ảnh hưởng nhiều đến sản lượng, với sản lượng dầu trên các vùng đất liên bang tăng lên hàng năm kể từ khi Biden tại nhiệm.

Bất kỳ sự gia tăng nào trong sản xuất dầu cũng có thể mang lại sự gia tăng cho sản lượng khí đốt tự nhiên thông qua sản xuất liên quan. Một nhiệm kỳ tổng thống của Trump cũng có thể mang lại sự chắc chắn hơn cho ngành công nghiệp và tạo sự thoải mái cho họ để đầu tư vào cơ sở hạ tầng đường ống, giảm bớt tình trạng tắc nghẽn dai dẳng đối với thị trường khí đốt tự nhiên của Hoa Kỳ, đặc biệt là ở khu vực Permian. Đầu tư vào công suất đường ống khí đốt tự nhiên cũng tạo ra tiềm năng sản lượng dầu thô mạnh hơn.

Ngoài ra, dưới thời tổng thống Trump, chúng ta có thể thấy việc Biden tạm dừng phê duyệt dự án xuất khẩu LNG được dỡ bỏ. Mặc dù điều này không thay đổi triển vọng ngắn hạn đến trung hạn của thị trường LNG toàn cầu, nhưng nó sẽ giúp loại bỏ một số bất ổn dài hạn xung quanh nguồn cung LNG.

Việc cấp phép khai thác dầu khí trên đất liên bang tăng dưới thời Trump nhưng chậm lại dưới thời Biden

Liệu năng lượng có bị cuốn vào căng thẳng thương mại không?

Sự bất ổn về thương mại là một yếu tố khác có thể tác động tiêu cực đến giá năng lượng, đặc biệt là khi nói đến giá năng lượng của Hoa Kỳ. Quan điểm của chúng tôi là Trump có thể sẽ tập trung vào các vấn đề trong nước ban đầu, nhưng cuối cùng sự chú ý của ông sẽ chuyển sang thương mại. Điều này có thể xảy ra vào cuối năm 2025/đầu năm 2026.

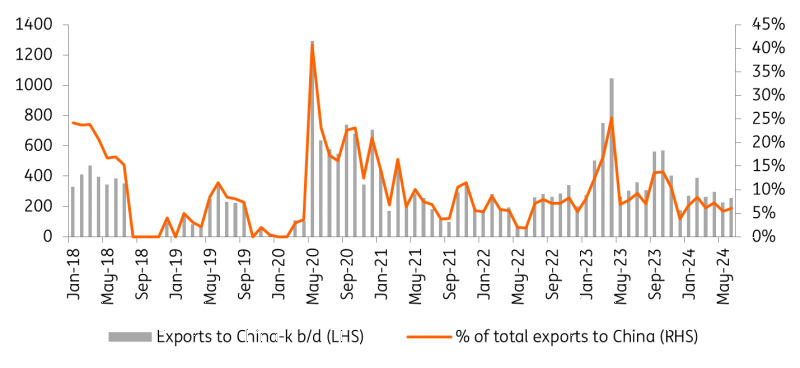

Khả năng gia tăng căng thẳng thương mại có thể sẽ gây bất lợi cho giá năng lượng, đặc biệt là nếu thương mại năng lượng bị vướng vào bất kỳ căng thẳng nào trong số này. Thuế quan thương mại của Hoa Kỳ có thể khiến Hoa Kỳ phải hành động trả đũa đối với một số mặt hàng xuất khẩu, giống như những gì chúng ta đã thấy từ Trung Quốc trong cuộc chiến thương mại năm 2018. Người mua dầu Trung Quốc không muốn mua dầu thô của Hoa Kỳ do rủi ro và việc áp dụng thuế quan cuối cùng. Điều này khiến mức chiết khấu WTI-Brent mở rộng từ khoảng 3 đô la Mỹ/thùng lên hơn 11 đô la Mỹ/thùng vào năm 2018. Một đợt leo thang trong cuộc chiến thương mại với thuế quan trả đũa - hoặc thậm chí là rủi ro về thuế quan - có thể khiến chênh lệch WTI-Brent chịu áp lực một lần nữa. Tuy nhiên, chúng ta có thể không thấy nhiều áp lực lên chênh lệch vì vào đầu năm 2018, gần một phần tư lượng dầu thô xuất khẩu của Hoa Kỳ là sang Trung Quốc, trong khi tỷ lệ này hiện đã giảm xuống còn khoảng 7%.

Đối với khí đốt tự nhiên, rủi ro phát sinh từ xuất khẩu LNG. Năm 2018, Trung Quốc đã áp dụng mức thuế trả đũa 10% đối với hàng nhập khẩu LNG của Hoa Kỳ, sau đó tăng lên 25% vào tháng 6 năm 2019. Điều này khiến xuất khẩu LNG của Hoa Kỳ sang Trung Quốc giảm xuống mức 0 và chỉ bắt đầu phục hồi khi Trung Quốc ban hành miễn thuế như một phần của thỏa thuận thương mại. Kể từ năm 2018, đã có những thay đổi lớn trên thị trường khí đốt toàn cầu, với thị trường LNG thắt chặt và Châu Âu là người mua LNG của Hoa Kỳ quan trọng hơn đáng kể - điều này có thể mang lại sự an ủi cho Hoa Kỳ, nếu Trung Quốc nhắm mục tiêu vào LNG của Hoa Kỳ. Nhưng thời điểm là quan trọng vì có một lượng lớn công suất LNG sẽ bắt đầu vào cuối thập kỷ này và điều này có khả năng đẩy thị trường LNG sang thị trường của người mua.

Một phần nhỏ hơn lượng dầu thô xuất khẩu của Hoa Kỳ được chuyển đến Trung Quốc

Trump và chính sách đối ngoại

Đối với thị trường năng lượng khi nói đến chính sách đối ngoại, cách tổng thống đắc cử Trump sẽ xử lý cuộc chiến tranh Nga/Ukraine và xung đột Trung Đông sẽ là quan trọng nhất. Trump đã nói rằng ông sẽ chấm dứt cuộc chiến tranh Nga/Ukraine, nhưng không rõ ông sẽ thực hiện điều đó như thế nào. Tuy nhiên, việc xoay xở để làm trung gian cho một thỏa thuận hòa bình có thể sẽ loại bỏ một lượng lớn rủi ro địa chính trị đang đè nặng lên thị trường năng lượng. Không rõ liệu bất kỳ thỏa thuận hòa bình nào cũng sẽ bao gồm việc xóa bỏ một số lệnh trừng phạt đối với Nga hay không.

Thật khó để thấy một kịch bản mà châu Âu đồng ý tăng sự phụ thuộc một lần nữa vào nhiên liệu hóa thạch của Nga. Sẽ có lợi cho Hoa Kỳ nếu châu Âu tiếp tục tránh xa nhiên liệu hóa thạch của Nga, vì ngành công nghiệp dầu khí Hoa Kỳ là một trong những bên hưởng lợi chính từ động thái này.

Trung Đông là yếu tố địa chính trị khác tiếp tục ảnh hưởng đến thị trường năng lượng. Trong khi Trump ủng hộ Israel (điều này đã được thể hiện rõ trong nhiệm kỳ trước), ông đã nói rằng ông sẽ tìm cách mang lại hòa bình cho khu vực. Đây sẽ không phải là nhiệm vụ dễ dàng. Có thể ông muốn đạt được điều này bằng cách có lập trường cứng rắn với Iran, điều này cũng sẽ gây áp lực lên các lực lượng ủy nhiệm của Iran. Bất kỳ sự hạ nhiệt nào cũng sẽ loại bỏ một khoản phí bảo hiểm rủi ro lớn khỏi cả thị trường dầu khí.

Rủi ro trừng phạt Iran

Tác động tiềm tàng lớn nhất của nhiệm kỳ tổng thống Trump sắp tới có thể đến từ lập trường của ông đối với Iran. Chính Trump là người đã áp đặt lại các lệnh trừng phạt đối với Iran vào năm 2018, khiến xuất khẩu dầu của Iran giảm đáng kể. Và mặc dù Tổng thống Biden không dỡ bỏ các lệnh trừng phạt này, nhưng chúng vẫn chưa được thực thi nghiêm ngặt. Điều này đã cho phép Iran tăng đáng kể lượng xuất khẩu trong nhiệm kỳ của Tổng thống Biden. Rủi ro tăng đối với thị trường dầu mỏ là Trump một lần nữa có quan điểm cứng rắn đối với Iran và thực thi nghiêm ngặt các lệnh trừng phạt này. Điều này khiến thị trường dầu mỏ có khả năng mất hơn 1 triệu thùng/ngày. Điều này sẽ đủ để xóa bỏ thặng dư mà chúng tôi hiện đang mong đợi đến năm 2025 và sẽ yêu cầu chúng tôi phải điều chỉnh dự báo giá dầu Brent năm 2025 hiện tại là 72 đô la Mỹ/thùng.

Trump có thể sẽ cố gắng chống lại bất kỳ sức mạnh nào của giá dầu do điều này gây ra bằng cách gây sức ép buộc OPEC+ tăng sản lượng. Đây là một sự kiện khá phổ biến trong nhiệm kỳ trước của ông.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team