P10: Phân tích cơ bản - Tìm hiểu Về Ngân Hàng Trung Ương: Bốn Đặc Điểm Tính Cách Định Hình Chính Sách Tiền Tệ Của Họ

Tìm hiểu Về Ngân Hàng Trung Ương: Các ngân hàng trung ương trên toàn thế giới tuân theo những mô hình có thể dự đoán được trong cách họ đưa ra quyết định, và hiểu được những mô hình này giống như có một tấm bản đồ dẫn đường qua cảnh quan forex vậy.

Bạn đã bao giờ để ý thấy cách tiền tệ có thể đột ngột nhảy vọt hoặc tụt dốc sau khi ngân hàng trung ương đưa ra một thông báo chưa?

Nếu bạn mới bước chân vào thế giới giao dịch forex, những biến động thị trường này có vẻ bí ẩn hoặc thậm chí ngẫu nhiên. Nhưng thực ra không phải vậy đâu!

Các ngân hàng trung ương trên toàn thế giới tuân theo những mô hình có thể dự đoán được trong cách họ đưa ra quyết định, và hiểu được những mô hình này giống như có một tấm bản đồ dẫn đường qua cảnh quan forex vậy.

Trong bài học này, chúng ta sẽ khám phá cách các ngân hàng trung ương khác nhau hành xử.

Điều thú vị là các ngân hàng trung ương khác nhau có cách hành xử khác nhau. Một số ngân hàng luôn đi đầu khi điều kiện kinh tế thay đổi, trong khi số khác cố ý chậm chạp theo sau.

Một số ngân hàng cực kỳ rõ ràng về ý định của mình, trong khi số khác để thị trường phải đoán già đoán non. Một số trực tiếp can thiệp vào thị trường tiền tệ, trong khi số khác để lực thị trường tự do diễn ra.

Phân tích so sánh của chúng tôi chia nhỏ những mô hình này thành bốn chiều chính:

- Lãnh đạo chu kỳ chính sách tiền tệ vs. Người theo sau: Ngân hàng trung ương nào luôn đi đầu trong cả giai đoạn thắt chặt và nới lỏng chính sách tiền tệ, và ngân hàng nào chậm chân?

- Biến thể mục tiêu lạm phát: Cách các mục tiêu lạm phát khác nhau (2% so với 2-3% so với dưới 2%) định hình phản ứng chính sách thế nào?

- Sẵn sàng Can thiệp Tiền tệ: Ngân hàng trung ương nào thường xuyên vào cuộc thị trường để trực tiếp ảnh hưởng đến tiền tệ của mình, và ngân hàng nào không bao giờ làm vậy?

- Minh bạch trong Giao tiếp: Ngân hàng trung ương nào nói rõ ràng họ định làm gì, và ngân hàng nào giữ bí mật?

Hãy đơn giản hóa những điều này thành bốn "tính cách":

- Những Người Lãnh Đạo

- Những Người Đặt Mục Tiêu Lạm Phát

- Những Người Can Thiệp Thị Trường

- Những Người Giao Tiếp Minh Bạch

Hãy cùng thảo luận về từng tính cách….

1. Lãnh đạo Chu kỳ Chính sách Tiền tệ (vs. Người Theo Dõi)

Trình tự mà các ngân hàng trung ương khởi xướng sự thay đổi chính sách tạo ra những mô hình có ý nghĩa mà bạn có thể tận dụng khi giao dịch forex:

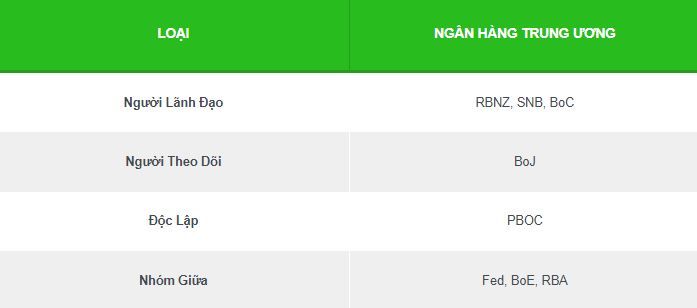

Những Người Lãnh Đạo (RBNZ, SNB, BoC)

Những ngân hàng trung ương này luôn đi trước trong cả hai pha thắt chặt và nới lỏng, tạo ra hiệu ứng dự đoán trước trên tiền tệ của họ:

- RBNZ thể hiện khả năng lãnh đạo chu kỳ đáng nể. Họ bắt đầu tăng lãi suất vào tháng 10 năm 2021 trong khi hầu hết các đồng nghiệp vẫn duy trì các thiết lập khẩn cấp, và tương tự dẫn đầu chu kỳ cắt giảm vào năm 2024. Điều này phản ánh nền kinh tế nhỏ hơn, phụ thuộc mạnh vào thương mại của New Zealand, đáp ứng nhanh chóng với điều kiện toàn cầu.

- SNB có lịch sử chuyển đổi nhanh chóng một khi họ quyết định di chuyển. Sau khi duy trì lãi suất âm từ 2015-2022, họ tăng mạnh khi lạm phát xuất hiện, rồi chuyển sang cắt giảm đáng kể khi áp lực giá cả giảm (125bp chỉ trong bốn tháng năm 2024).

- Ngân hàng Canada thường hành động sớm nhờ khung chính sách rõ ràng và liên kết kinh tế chặt chẽ với Mỹ. Họ kết thúc QE vào tháng 10 năm 2021 (trước Fed) và bắt đầu tăng lãi suất vào tháng 3 năm 2022, thiết lập mô hình chính sách chủ động.

Tiền tệ của những ngân hàng trung ương “người đi trước” này thường thể hiện những mô hình đặc trưng. Chúng thể hiện sức mạnh ban đầu trong giai đoạn thắt chặt sớm, tiếp theo là sự yếu đi khi thị trường dự đoán họ sẽ là những người đầu tiên cắt giảm. Điều này tạo ra cơ hội giao dịch dự đoán tại các điểm chuyển đổi chu kỳ.

Người Theo Dõi (BoJ)

Ngân hàng Nhật Bản liên tục chậm chuyển đổi lớn do những thách thức kinh tế đặc biệt của Nhật Bản:

- BoJ duy trì các chính sách siêu nới lỏng (lãi suất âm và kiểm soát đường cong lãi suất) trong suốt chu kỳ thắt chặt toàn cầu 2022-2023 trong khi những người khác tăng mạnh.

- Sự khác biệt chính sách liên tục này tạo ra kết quả tiền tệ cực đoan (USD/JPY di chuyển từ ~115 đến ~150) và buộc phải can thiệp trực tiếp.

- Trận chiến chống giảm phát lịch sử của BoJ khiến họ cực kỳ thận trọng về việc thắt chặt sớm, dẫn đến quán tính chính sách thậm chí khi lạm phát vượt mục tiêu 2%.

- Khi BoJ cuối cùng sẽ bình thường hóa, tác động thị trường có khả năng sẽ được phóng đại bởi khoảng cách chính sách đáng kể đã tích lũy trong giai đoạn lạc hậu của nó.

Theo dõi tiền tệ cung cấp cơ hội cho giao dịch mang lại lợi suất trong giai đoạn ổn định và đảo ngược mạnh khi người lạc hậu cuối cùng chuyển động.

Nhóm Giữa (Fed, BoE, RBA)

Những ngân hàng trung ương này thường di chuyển sau những người dẫn đầu ban đầu nhưng trước những người lạc hậu:

- Cục Dự trữ Liên bang (Fed) giữ vị trí độc đáo. Mặc dù không thường xuyên là người đầu tiên di chuyển, quyết định của nó tạo ra tác động thị trường lớn nhất do đồng đô la là đồng tiền dự trữ toàn cầu. Fed có xu hướng thu thập dữ liệu rộng rãi trước khi điều chỉnh, bắt đầu chu kỳ tăng lãi suất vào tháng 3 năm 2022 sau RBNZ và BoC.

- Ngân hàng Anh Quốc (BoE) hành động cẩn thận nhưng không ngay lập tức, bị ảnh hưởng bởi nền kinh tế mở của Vương quốc Anh và nhạy cảm với thị trường tài chính. Họ bắt đầu tăng lãi suất vào tháng 12 năm 2021, sau RBNZ nhưng trước Fed.

- RBA thường điều chỉnh động thái của mình dựa trên cả điều kiện trong nước và những gì các ngân hàng trung ương đồng nghiệp đang làm, dẫn đến cách tiếp cận thời điểm di chuyển giữa nhóm. Họ bắt đầu tăng lãi suất vào tháng 5 năm 2022, sau khi hầu hết các đồng nghiệp lớn đã bắt đầu.

Những người di chuyển giữa chu kỳ này thường cung cấp cơ hội giao dịch tiền tệ cân bằng hơn, vì định vị mạnh mẽ đã thường xảy ra trong các tiền tệ dẫn đầu.

Rồng Đơn Độc (PBOC)

PBOC (Ngân hàng Nhân dân Trung Quốc) hành động theo cách riêng của họ và hoạt động với cách tiếp cận không hoàn toàn phù hợp với tính cách người dẫn đầu/người theo dõi:

- Đưa ra quyết định chính sách chủ yếu dựa trên các cân nhắc trong nước.

- Chu kỳ chính sách có thể trùng hoặc lệch với xu hướng toàn cầu tùy thuộc vào nhu cầu cụ thể của Trung Quốc.

- Động thái chính sách thường phù hợp với các kế hoạch năm năm và mục tiêu chính trị hơn là các chu kỳ tiền tệ toàn cầu.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

2. Những Người Đặt Mục Tiêu Lạm Phát

Các khung lạm phát khác nhau tạo ra các phản ứng chính sách khác nhau ngay cả với điều kiện kinh tế tương tự:

Đặt Mục Tiêu Tiêu Chuẩn (Fed, BoE, BoC, BoJ, RBNZ)

Những ngân hàng này đặt mục tiêu lạm phát 2% hoặc sử dụng nó làm điểm giữa của một phạm vi hẹp:

- Fed đã thông qua khung “đặt mục tiêu lạm phát trung bình linh hoạt” (FAIT) vào năm 2020, cho phép lạm phát chạy trên 2% trong một thời gian để bù đắp cho những sự thiếu hụt trước đó. Điều này cho phép sự kiên nhẫn lớn hơn trước khi thắt chặt trong giai đoạn 2021-2022.

- BoE có mục tiêu cứng nhắc 2% với một cơ chế trách nhiệm – Thống đốc phải viết một lá thư giải thích cho Bộ trưởng khi lạm phát lệch hơn 1% khỏi mục tiêu. Cấu trúc thể chế này tạo áp lực cho hành động quyết liệt khi lạm phát ở Anh đạt 11%.

- BoC hoạt động với phạm vi 1-3% nhưng tập trung rõ ràng vào điểm giữa 2%, gia hạn thỏa thuận này với chính phủ mỗi năm năm để đảm bảo sự nhất quán trong chính sách.

- RBNZ tiên phong trong việc đặt mục tiêu lạm phát với phạm vi 1-3% và điểm giữa 2%, tạo ra một trong những khung minh bạch nhất trên thế giới, bao gồm cả dự báo lãi suất đã được công bố.

- BoJ về mặt kỹ thuật đặt mục tiêu 2% nhưng đã dành nhiều thập kỷ để đấu tranh để đạt được nó, dẫn đến các phản ứng không đối xứng – nới lỏng cực kỳ quyết liệt khi dưới mục tiêu nhưng thận trọng khi trên.

Phạm Vi Cao Hơn (RBA)

Phạm vi mục tiêu 2-3% của RBA cung cấp sự linh hoạt khác biệt:

- Phạm vi mục tiêu cao hơn và rộng hơn này phản ánh mức tăng trưởng mạnh mẽ hơn trong lịch sử của Úc và lạm phát có cấu trúc cao hơn so với các nền kinh tế phát triển khác.

- RBA có thể chịu đựng lạm phát cao hơn mà không cần hành động chính sách, giải thích một số lý do vì sao họ tăng lãi suất ít mạnh mẽ hơn so với đồng nghiệp (mặc dù họ vẫn thực hiện thắt chặt 425bp).

- Sự linh hoạt này giúp RBA cân bằng ba nhiệm vụ của mình là ổn định giá cả, toàn dụng lao động và thịnh vượng kinh tế.

- Phạm vi cao hơn tạo ra các phản ứng thị trường khác nhau – các chỉ số lạm phát mà các nơi khác sẽ kích hoạt các phản ứng hawkish có thể được coi là trong phạm vi ở Úc.

Sự Chịu Đựng Thấp (SNB)

SNB định nghĩa ổn định giá cả là lạm phát dưới 2%, với mức độ thoải mái lịch sử gần như không:

- Lịch sử của Thụy Sĩ như một nền kinh tế có lạm phát thấp tạo ra sự nhạy cảm chính sách khác nhau – SNB bắt đầu thắt chặt khi lạm phát chỉ đạt 3,5%, thấp hơn nhiều so với đỉnh của nhiều đồng nghiệp.

- Ngưỡng thấp hơn này giải thích cho sự xoay chuyển nhanh chóng của SNB sang cắt giảm vào năm 2024 khi lạm phát giảm hẳn dưới 2%.

- Sự thoải mái của SNB với lạm phát rất thấp có nghĩa là họ duy trì lãi suất âm trong nhiều năm (2015-2022) mà không có cùng lo ngại về rủi ro giảm phát mà các ngân hàng trung ương khác sẽ lo lắng.

- Khung này tạo ra các hiệu ứng tiền tệ không đối xứng – CHF có xu hướng mạnh lên khi lạm phát toàn cầu tăng (vì SNB ưu tiên ổn định giá cả) nhưng có thể suy yếu khi lạm phát toàn cầu giảm.

Không Theo Truyền Thống (PBOC)

Trung Quốc không sử dụng khung đặt mục tiêu lạm phát chính thức:

- PBOC mô tả cách tiếp cận của mình là "thận trọng" với các mức độ thắt chặt hoặc nới lỏng khác nhau khi điều kiện cho phép.

- Mục tiêu chính sách kết hợp ổn định giá cả với tăng trưởng, ổn định tài chính, và quản lý tỷ giá hối đoái mà không có mục tiêu cấp bậc rõ ràng.

- Sự linh hoạt này cho phép Trung Quốc dễ dàng chuyển đổi ưu tiên – chuyển từ tập trung vào giảm thiểu đòn bẩy sang hỗ trợ tăng trưởng giữa 2021-2024 mà không bị hạn chế bởi mục tiêu lạm phát chính thức.

- Sự vắng mặt của mục tiêu cứng nhắc tạo ra các phản ứng chính sách ít có thể dự đoán hơn, yêu cầu các nhà giao dịch phải phân tích các tuyên bố chính thức để tìm ra sự thay đổi ưu tiên tinh tế.

3. Sẵn sàng Can thiệp

Các cách tiếp cận khác nhau của ngân hàng trung ương đối với can thiệp tiền tệ tạo ra các hồ sơ rủi ro và động lực giao dịch khác nhau:

Người Can thiệp Thường xuyên (SNB, PBOC, BoJ/Bộ Tài chính)

Các cơ quan này thường xuyên sử dụng các hoạt động thị trường tiền tệ trực tiếp:

- SNB có lịch sử can thiệp rộng rãi nhất, tích lũy dự trữ ngoại tệ vượt quá 800 tỷ CHF (lớn hơn GDP hàng năm của Thụy Sĩ). Các hành động đáng nhớ của nó bao gồm duy trì mức sàn EUR/CHF ở 1.20 (2011-2015), đột ngột từ bỏ nó (gây ra sự biến động thị trường lịch sử), và thường xuyên can thiệp để ngăn chặn sự tăng giá quá mức của đồng franc.

- Ngân hàng trung ương Trung Quốc (PBOC) kiểm soát đồng nhân dân tệ tích cực hơn nhiều so với các ngân hàng trung ương khác. Họ thiết lập một tỷ giá hối đoái chính thức hàng ngày (gọi là “ấn định”) và chỉ cho phép giao dịch trong một số dải nhất định từ tỷ giá này. Khi cần thiết, họ yêu cầu các ngân hàng nhà nước mua hoặc bán nhân dân tệ và hạn chế dòng tiền vào/ra khỏi Trung Quốc. Mặc dù họ gọi điều này là “thả nổi có quản lý,” PBOC duy trì sự kiểm soát chặt chẽ, sử dụng các phương pháp tính toán đặc biệt để chống lại các áp lực thị trường mà họ không mong muốn.

- Can thiệp tiền tệ của Nhật Bản liên quan đến sự phối hợp giữa Bộ Tài chính (cơ quan đưa ra quyết định can thiệp) và Ngân hàng Nhật Bản (cơ quan thực hiện chúng). Sau khi cho phép sự mất giá mạnh của đồng yên, các cơ quan đã can thiệp quyết liệt vào năm 2022 khi USD/JPY vượt quá 150, chi hàng chục tỷ đô la để hỗ trợ đồng yên.

Giao dịch tiền tệ của các ngân hàng trung ương can thiệp cần phải luôn cảnh giác với các tín hiệu chính thức và các mức kỹ thuật có thể kích hoạt hành động. Những đồng tiền này thường hiển thị các mẫu “bậc thang” thay vì các xu hướng mượt mà khi can thiệp tạo ra các đảo ngược đột ngột.

Người Can thiệp Hiếm (BoC, Fed)

Những ngân hàng trung ương này chỉ can thiệp trong những trường hợp đặc biệt:

- Cục Dự trữ Liên bang không tiến hành can thiệp đơn phương đáng kể nào từ thập niên 1990, thay vào đó chỉ tham gia vào các hành động phối hợp G7 trong sự kiện thị trường cực đoan (như hỗ trợ cho Nhật Bản sau trận động đất năm 2011).

- Ngân hàng Canada tương tự tránh can thiệp trực tiếp, đã thực hiện hành động đáng kể lần cuối vào cuối thập niên 1990. Họ duy trì khả năng can thiệp nhưng coi đó là công cụ khẩn cấp thay vì công cụ chính sách hoạt động.

- Cả hai ngân hàng đều thích ảnh hưởng đến tiền tệ của họ gián tiếp thông qua chính sách lãi suất và giao tiếp thay vì các hoạt động thị trường.

Sự hiếm hoi của can thiệp có nghĩa là sự di chuyển của USD và CAD phản ánh thuần túy hơn các yếu tố kinh tế cơ bản và kỳ vọng chính sách tiền tệ, với ít nhu cầu bảo hiểm chống lại hành động chính thức đột ngột.

Không Can thiệp (RBA, RBNZ, BoE)

Những ngân hàng trung ương này thường cho phép tỷ giá hối đoái thả nổi tự do:

- RBA áp dụng triết lý tỷ giá thả nổi vào thập niên 1980 và không tiến hành can thiệp lớn nào kể từ đó, coi sự linh hoạt của AUD như một bộ đệm chống sốc kinh tế.

- RBNZ tương tự cho phép lực lượng thị trường quyết định giá trị của đồng đô la New Zealand, chỉ can thiệp trong các "điều kiện thị trường rối loạn" lý thuyết mà không xuất hiện trong nhiều thập kỷ gần đây.

- Ngân hàng Anh Quốc duy trì khả năng can thiệp nhưng phần lớn tránh sử dụng nó kể từ khi Anh rời khỏi Cơ chế Tỷ giá Hối đoái vào năm 1992, cho phép đồng bảng Anh thả nổi tự do.

Những đồng tiền không can thiệp này thường hiển thị các mẫu kỹ thuật sạch hơn và phản ứng có thể dự đoán hơn với dữ liệu kinh tế và thay đổi chính sách, làm cho chúng hấp dẫn cho các chiến lược giao dịch dựa trên kỹ thuật.

4. Người Giao Tiếp Minh bạch

Sự rõ ràng mà các ngân hàng trung ương thể hiện ý định của họ tạo ra những khác biệt lớn trong dự đoán thị trường và biến động tiền tệ:

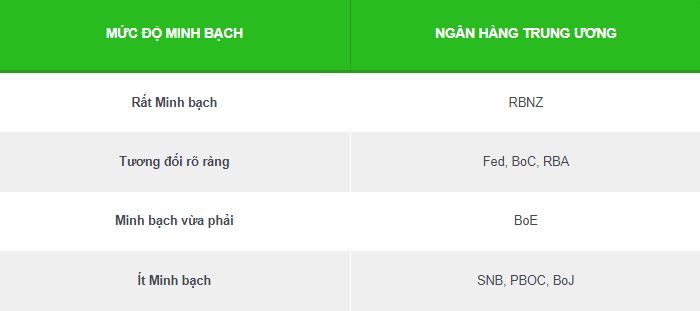

Rất Minh bạch (RBNZ)

RBNZ đặt tiêu chuẩn toàn cầu về sự rõ ràng chính sách:

- Họ công bố dự đoán lãi suất cụ thể (đường OCR) cho thấy con đường dự kiến của lãi suất trong ba năm, cho phép thị trường nhìn thấy trước chưa từng có.

- Các cuộc họp báo và tuyên bố của RBNZ sử dụng ngôn ngữ trực tiếp với tối thiểu sự mơ hồ, rõ ràng xác định khi nào ngân hàng đang tiến gần đến các mức lãi suất cuối cùng hoặc chuẩn bị chuyển hướng.

- Sự minh bạch xuất sắc này giảm sự biến động trong ngày họp đối với đồng đô la New Zealand khi thị trường có thể định giá trước kết quả có khả năng xảy ra từ rất sớm.

- Cách tiếp cận của RBNZ cho thấy sự minh bạch có thể là một công cụ chính sách tự thân – bằng cách giao tiếp rõ ràng ý định, nó có thể ảnh hưởng đến hành vi thị trường mà không cần thêm động thái lãi suất.

Tương đối rõ ràng (Fed, BoC, RBA)

Những ngân hàng trung ương này cung cấp hướng dẫn đáng kể trong khi duy trì một số linh hoạt:

- Bản đồ "dot plot" hàng quý của Cục Dự trữ Liên bang cho thấy dự đoán lãi suất của các thành viên FOMC cá nhân, mặc dù không xác định ai đã nộp dự đoán nào. Công cụ này cung cấp cái nhìn sâu vào suy nghĩ của ủy ban mà không ràng buộc các quyết định trong tương lai.

- Ngân hàng Canada cung cấp hướng dẫn rõ ràng về xu hướng chính sách của mình (liệu nó nghiêng về tăng, cắt giảm hay giữ nguyên) và xác định các điều kiện cụ thể mà nó đang theo dõi.

- Báo cáo Chính sách Tiền tệ hàng quý của RBA chứa các dự báo kinh tế chi tiết và phân tích kịch bản, truyền tải các phản ứng chính sách có khả năng đối với các kết quả khác nhau.

- Những ngân hàng này cân bằng sự minh bạch với linh hoạt, cung cấp đủ thông tin để thị trường hình thành kỳ vọng mà không tránh khỏi các cam kết cứng nhắc.

Minh bạch vừa phải (BoE)

BoE cung cấp tín hiệu gián tiếp nhưng có giá trị:

- Không giống như hầu hết các đồng nghiệp, BoE công bố phiếu bầu của các thành viên MPC cá nhân, cho phép thị trường theo dõi sự thay đổi tâm lý trong ủy ban trước khi nó chuyển thành thay đổi chính sách.

- Biểu đồ hình quạt của BoE cho các dự báo lạm phát và tăng trưởng hình dung sự không chắc chắn trong khi chỉ ra kịch bản trung tâm.

- Báo cáo Chính sách Tiền tệ cung cấp phân tích sâu rộng nhưng thường tránh hướng dẫn tiến xa về lãi suất.

- Cách tiếp cận này tạo ra mẫu thường xuyên nơi các phiếu bầu đối nghịch thường đi trước các thay đổi chính sách 1-2 cuộc họp, cho phép các nhà giao dịch chú ý sớm nhận ra các điểm chuyển đổi.

Ít Minh bạch (SNB, PBOC, BoJ)

Những ngân hàng trung ương này duy trì sự linh hoạt chính sách lớn hơn thông qua sự mơ hồ có mục đích:

- SNB chỉ tổ chức các đánh giá chính sách hàng quý (so với 8-12 cuộc họp của hầu hết các đồng nghiệp) và cung cấp hướng dẫn tiến xa hạn chế, yêu cầu các nhà giao dịch phải xem xét các thay đổi ngôn ngữ tinh tế để có manh mối chính sách.

- PBOC không tuân theo lịch họp thường xuyên hoặc cung cấp hướng dẫn tiến xa có hệ thống; thay vào đó, nó sử dụng nhiều kênh chính thức và bán chính thức để thể hiện ý định. Bình luận của truyền thông nhà nước và các tài liệu nghiên cứu của PBOC thường báo hiệu các chuyển đổi chính sách trước khi có thông báo chính thức.

- BoJ từ lâu đã tỏ ra bí ẩn về kế hoạch bình thường hóa, sử dụng các cụm từ như “kiểm tra các hiệu ứng của chính sách của chúng tôi” thay vì hướng dẫn thoát cụ thể. Sự mơ hồ có chủ ý này cho phép linh hoạt tối đa nhưng tạo ra các hiểu lầm định kỳ.

- Những cách tiếp cận ít minh bạch này có thể tạo ra phản ứng thị trường lớn hơn khi các thay đổi chính sách xảy ra, vì ít thông tin được định giá trước.

Hiểu rõ các phong cách giao tiếp này cho phép bạn trích xuất thông tin tối đa từ từng cách tiếp cận tín hiệu độc đáo của ngân hàng trung ương, giảm rủi ro bất ngờ và xác định các cơ hội giao dịch có xác suất cao khi các chu kỳ chính sách tiến triển.

Tóm tắt

Dưới đây là tóm tắt về hành vi của các ngân hàng trung ương chính:

Lãnh đạo Chu kỳ Chính sách Tiền tệ vs. Người Theo Dõi

- Người Lãnh Đạo: RBNZ, SNB, và BoC thường đi đầu trong cả chu kỳ thắt chặt và nới lỏng.

- Người Theo Dõi: BoJ liên tục chậm chuyển đổi lớn.

- Nhóm Giữa: Fed, BoE, và RBA có xu hướng di chuyển sau những người lãnh đạo ban đầu nhưng trước những người lạc hậu.

- “Bạn Sao Thì Tôi Vậy”: PBOC

Biến thể Mục tiêu Lạm phát

- Người Đặt Mục Tiêu Tiêu Chuẩn: Fed, BoE, BoC, BoJ, RBNZ (2% hoặc điểm giữa của dải hẹp).

- Phạm Vi Cao Hơn: RBA (dải mục tiêu 2-3%).

- Sự Chịu Đựng Thấp Hơn: SNB (dưới 2%, lịch sử thoải mái với lạm phát gần như không).

- Không Theo Truyền Thống: PBOC (không có khung đặt mục tiêu lạm phát chính thức).

Sẵn sàng Can thiệp

- Người Can thiệp Thường xuyên: SNB, PBOC, và BoJ/Bộ Tài chính.

- Người Can thiệp Hiếm: BoC, Fed (rất hiếm trong kỷ nguyên hiện đại).

- Không Can thiệp: RBA, RBNZ, BoE thường cho phép thả nổi tự do.

Minh bạch Trong Giao tiếp

- Rất Minh bạch: RBNZ (công bố dự đoán lãi suất cụ thể).

- Tương đối rõ ràng: Fed (dot plot), BoC, RBA

- Minh bạch vừa phải: BoE (mẫu biểu quyết cung cấp tín hiệu).

- Ít Minh bạch: SNB, PBOC (ý định thường yêu cầu đọc giữa các dòng).

Những mô hình này tạo ra các mối quan hệ tiền tệ có thể dự đoán trong các giai đoạn chuyển tiếp, đưa ra các cơ hội giao dịch tiềm năng khi các chu kỳ tiền tệ chuyển đổi.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư