Quyết định của ECB và BoC vào tuần tới trong bối cảnh cuộc chiến thương mại Mỹ-Trung đang diễn ra

Tuần này sắp kết thúc, và như thường lệ, chúng ta mở cánh cửa để xem tuần tới sẽ có gì dành cho thị trường. Bắt đầu từ Thứ Hai, chúng ta sẽ lưu ý tỷ giá Rightmove giá nhà của Vương quốc Anh cho tháng 4

Tuần này sắp kết thúc, và như thường lệ, chúng ta mở cánh cửa để xem tuần tới sẽ có gì dành cho thị trường. Bắt đầu từ Thứ Hai, chúng ta sẽ lưu ý tỷ giá Rightmove giá nhà của Vương quốc Anh cho tháng 4 và số liệu cán cân thương mại của Trung Quốc cho tháng 3. Vào Thứ Ba, chúng ta sẽ lưu ý biên bản cuộc họp tháng 4 của RBA, tỷ lệ thất nghiệp của Vương quốc Anh, số liệu tâm lý kinh tế ZEW của Đức và tỷ lệ CPI cốt lõi của BoC Canada cho tháng 3. Vào Thứ Tư, chúng ta sẽ nhận được tỷ lệ đơn đặt hàng máy móc của Nhật Bản cho tháng 2, tỷ lệ GDP của Trung Quốc cho quý 1, tỷ lệ CPI của Vương quốc Anh, tỷ lệ HICP cuối cùng của Khu vực đồng tiền chung châu Âu cho tháng 3, doanh số bán lẻ và tỷ lệ sản xuất công nghiệp của Hoa Kỳ cho tháng 3 và kết thúc ngày là quyết định về lãi suất của BoC. Vào Thứ Năm, chúng ta sẽ nhận được tỷ lệ CPI của New Zealand cho quý 1, số liệu cán cân thương mại của Nhật Bản và dữ liệu việc làm của Úc cho cả tháng 3, quyết định về lãi suất của CBT, số liệu về đơn xin trợ cấp thất nghiệp ban đầu hàng tuần của Hoa Kỳ, số liệu chỉ số kinh doanh của Cục Dự trữ Liên bang Philly Hoa Kỳ cho tháng 4 và quyết định về lãi suất của ECB. Cuối cùng, vào thứ sáu, chúng ta sẽ ghi nhận tỷ lệ CPI toàn quốc của Nhật Bản trong tháng 3.

USD – Câu chuyện về thuế quan tiếp quản

Ở cấp độ kinh tế vĩ mô, sự kiện chính đối với các nhà giao dịch đô la trong tuần này là việc công bố lãi suất CP của Hoa Kỳ cho tháng 3. Các nhà kinh tế dự kiến lãi suất CPI sẽ cho thấy áp lực lạm phát giảm bớt trong nền kinh tế Hoa Kỳ và có xu hướng làm như vậy sau khi công bố với con số là 2,4% theo năm, thấp hơn so với mức trước đó và dự kiến lần lượt là 2,8% và 2,5%. Lãi suất CPI thấp hơn dự kiến có thể gây áp lực lên đồng đô la, vì nó có thể cung cấp cho Fed một số sự tự do nếu họ muốn cắt giảm lãi suất trong tương lai gần.

Bám sát Fed ở cấp độ tiền tệ, biên bản cuộc họp gần đây nhất của FOMC đã được công bố vào đầu tuần này. Trong biên bản của ngân hàng, các nhà hoạch định chính sách của Fed dường như lo ngại về khả năng phục hồi của nền kinh tế Hoa Kỳ với những người tham gia tuyên bố rằng "Những động thái này dường như phản ánh những rủi ro được nhận thức gia tăng - thay vì trường hợp cơ bản - về sự suy giảm đáng kể của triển vọng Hoa Kỳ" do những diễn biến trong chính sách thương mại. Tuy nhiên, bình luận rằng "Do đó, những người tham gia nhìn chung thấy rủi ro giảm đối với việc làm và tăng trưởng kinh tế và rủi ro tăng đối với lạm phát gia tăng trong khi chỉ ra rằng triển vọng kinh tế của họ có nhiều bất ổn" có xu hướng vẽ nên câu chuyện rằng Fed có thể áp dụng cách tiếp cận chờ đợi và xem xét.

Ở cấp độ cơ bản, các kế hoạch áp thuế của Tổng thống Hoa Kỳ Trump đã bị gác lại khi Tổng thống tuyên bố rằng ông sẽ tạm dừng áp dụng thuế quan cao hơn trong 90 ngày. Trong suốt tuần này, chúng ta đã thấy · Trung Quốc và Hoa Kỳ đang có những đòn thuế quan thương mại khi cả hai quốc gia đều tăng thuế quan đối với nhau. Tuy nhiên, diễn biến gần đây nhất của việc "tạm dừng" thuế quan có xu hướng cho thấy chính quyền Hoa Kỳ sẵn sàng ngồi vào bàn đàm phán để tìm kiếm một thỏa thuận thương mại thân thiện.

Ý kiến của nhà phân tích (USD)

“Đây là một tuần đáng kinh ngạc đối với các nhà giao dịch đô la. Các thông báo của Trump và đòn thuế quan giữa Hoa Kỳ và Trung Quốc đã khiến tất cả chúng ta phải nín thở, với câu chuyện thay đổi gần như hàng giờ. Có chút khác thường, nhưng chúng tôi muốn lưu ý rằng thực tế là Trump quyết định thêm chữ viết tắt 'DJT' vào bài đăng TruthSocial của mình rằng "ĐÂY LÀ THỜI ĐIỂM TUYỆT VỜI ĐỂ MUA" ngụ ý với tác giả này rằng Tổng thống cảm thấy cần phải đích thân trấn an những người tham gia thị trường. Vì vậy, chúng ta sẽ không ngạc nhiên khi thấy Hoa Kỳ công bố các cuộc đàm phán thương mại và tiến triển trong các thỏa thuận thương mại để khắc phục thâm hụt với các đối tác thương mại của mình. Tuy nhiên, chúng ta phải nhớ rằng đây là Trump mà chúng ta đang nói đến và do đó bức tranh có thể dễ dàng thay đổi trong tuần tới”

GBP – Tỷ giá CPI của Anh tuần tới

Ở cấp độ kinh tế vĩ mô, đây là một tuần khá dễ dàng đối với các nhà giao dịch đồng bảng Anh, ngoại trừ tỷ giá Nhà ở Halifax thấp hơn dự kiến so với tháng trước ở mức -0,5% so với tỷ giá dự kiến là 0,2%. Tuy nhiên, điều đáng quan tâm hơn có thể là việc công bố tỷ giá GDP của Vương quốc Anh cho tháng 2 vào đầu ngày hôm nay, tốt hơn dự kiến, điều này có thể hỗ trợ đồng bảng Anh khi tuần này kết thúc. Đối với tuần tới, chúng tôi muốn lưu ý tỷ lệ thất nghiệp của Vương quốc Anh cho tháng 2 và tỷ giá CPI của họ cho tháng 3. Bắt đầu với tỷ lệ thất nghiệp, nếu bản công bố tài chính cho thấy thị trường lao động phục hồi, điều này có thể được coi là tích cực cho nền kinh tế Vương quốc Anh, điều này có thể hỗ trợ đồng bảng Anh và ngược lại. Chuyển sang tỷ giá CPI, nếu cho thấy áp lực lạm phát cứng đầu hoặc thậm chí tăng tốc trong nền kinh tế Vương quốc Anh, điều này có thể làm tăng áp lực buộc BoE phải áp dụng cách tiếp cận chờ đợi và xem xét, điều này có thể hỗ trợ đồng bảng Anh. Trong khi áp lực lạm phát giảm có thể làm tăng các yêu cầu ngân hàng tiếp tục chu kỳ cắt giảm lãi suất của họ, điều này có thể gây áp lực lên đồng bảng Anh.

Ở cấp độ chính trị, chúng tôi lưu ý rằng Thủ tướng Anh Keir Starmer vào đầu tuần này đã cam kết sẽ ký một thỏa thuận thương mại với Hoa Kỳ chỉ khi nó phù hợp với lợi ích quốc gia của Vương quốc Anh. Theo BBC, Vương quốc Anh hy vọng sẽ ký một thỏa thuận với Hoa Kỳ để hạn chế tác động đối với Vương quốc Anh để đổi lấy những thay đổi về thuế đối với các công ty công nghệ lớn. Tuy nhiên, với thông báo của Trump ngày hôm qua rằng thuế quan sẽ được hoãn lại thêm 90 ngày nữa, tác động đối với nền kinh tế Vương quốc Anh có thể không được nhìn thấy trong tương lai gần.

Ý kiến của nhà phân tích (GBP)

“Các bản phát hành tài chính từ Vương quốc Anh có thể ảnh hưởng đến đồng bảng Anh. Tuy nhiên, như đã thấy trong tuần này, câu chuyện bắt nguồn từ Hoa Kỳ có xu hướng chi phối tâm lý thị trường và sóng phát thanh tin tức và do đó, nếu có tin tức quan trọng xuất hiện từ Hoa Kỳ và đặc biệt là các tài liệu tham khảo về thuế quan, các bản phát hành tài chính bắt nguồn từ Vương quốc Anh có thể bị lu mờ.”

JPY – Tỷ giá CPI vào thứ sáu tuần tới

Ở cấp độ kinh tế vĩ mô, tuần này khá dễ dàng đối với các nhà giao dịch Yên khi không có thông tin tài chính quan trọng nào từ quốc gia này. Do đó, chúng tôi hướng sự chú ý của mình đến tỷ giá CPI toàn quốc vào tuần tới cho tháng 3, dự kiến sẽ được công bố vào thứ Sáu. Nếu tỷ giá CPI cao hơn tỷ giá trước đó là 3,7%, điều này sẽ ngụ ý áp lực lạm phát tăng tốc trong nền kinh tế Nhật Bản, điều này có thể mở ra cánh cửa để BOJ quay lại chu kỳ tăng lãi suất của họ, do đó có khả năng hỗ trợ cho JPY. Tuy nhiên, tỷ giá CPI thấp hơn ngụ ý áp lực lạm phát giảm có thể có tác dụng ngược lại và do đó có thể gây áp lực lên Yên.

Ở cấp độ tiền tệ, điểm nổi bật đối với các nhà giao dịch Yên có thể là bình luận của Thống đốc BOJ Ueda, người theo Reuters tuyên bố rằng "chúng ta cần chú ý đúng mức đến rủi ro, đặc biệt là sự gia tăng bất ổn gần đây về diễn biến trong chính sách thương mại của mỗi quốc gia", ngụ ý rằng ngân hàng có thể vẫn giữ nguyên trong tương lai gần cho đến khi có bức tranh rõ ràng hơn về mức thuế quan tiềm tàng mà Hoa Kỳ áp đặt đối với Nhật Bản. Tuy nhiên, nếu các nhà hoạch định chính sách của BOJ ngụ ý rằng họ có thể tiếp tục chu kỳ tăng lãi suất của mình thì điều đó có thể hỗ trợ cho JPY.

Tuy nhiên, như chúng tôi đã đề cập ở các đoạn trước trong báo cáo này, quyết định hoãn việc áp dụng thuế quan trong 90 ngày của Trump có thể mang lại sự nhẹ nhõm cho các nhà giao dịch và do đó có thể tạo ra một số sự tự do cho ngân hàng nếu họ quyết định tăng lãi suất.

Ý kiến của nhà phân tích (JPY)

“BOJ đang rơi vào tình thế khó khăn như mọi ngân hàng trung ương khác do lời lẽ về thuế quan của Trump. Việc hoãn lại 90 ngày có thể cho phép ngân hàng tăng lãi suất trong cuộc họp tiếp theo nếu lạm phát có vẻ đang tăng tốc.

Tuy nhiên, bất kỳ lời lẽ hay hành động cứng rắn nào từ BOJ có thể bị hạn chế trong 90 ngày tới cho đến khi và nếu một thỏa thuận thương mại xuất hiện với Hoa Kỳ, nếu không, chúng ta sẽ quay lại vạch xuất phát ”

EUR – Quyết định của ECB sẽ diễn ra vào tuần tới

Mối quan hệ giữa EU và Hoa Kỳ đang ở trong tình trạng mong manh, khi EU đã chuẩn bị các biện pháp đối phó với mức thuế ngầm của Trump. EU đã chuẩn bị cụ thể mức thuế trả đũa 25% đối với hàng hóa của Hoa Kỳ, nhưng tại thời điểm báo cáo này có vẻ như đã hủy bỏ quyết định đó sau thông báo hoãn thuế của Trump trong 90 ngày tới. Đổi lại, mọi thứ có vẻ đã tạm thời lắng xuống, nhưng trừ khi EU xoay xở để đạt được thỏa thuận với Tổng thống Trump trong vài tháng tới, chúng ta có thể quay trở lại với sự biến động đã thấy vào đầu tuần này trên thị trường EUR và Cổ phiếu châu Âu.

Ở cấp độ tiền tệ, quyết định lãi suất của ECB sẽ diễn ra vào tuần tới. Các nhà kinh tế dự kiến ngân hàng sẽ cắt giảm lãi suất 25 điểm cơ bản với EUR OIS hiện ngụ ý khả năng 94,75% cho kịch bản như vậy thành hiện thực. Do đó, với những người tham gia thị trường gần như đã định giá đầy đủ về việc ECB cắt giảm lãi suất, chúng tôi chuyển sự chú ý của mình sang tuyên bố đi kèm của ngân hàng. Nếu tuyên bố đi kèm thể hiện mối quan tâm liên tục về khả năng phục hồi của nền kinh tế châu Âu bất chấp lệnh tạm dừng áp thuế trong 90 ngày của Trump, điều đó có thể ngụ ý rằng ECB có thể tiếp tục cắt giảm lãi suất trong tương lai gần, điều này có thể gây áp lực lên EUR. Mặt khác, nếu ECB thể hiện mối quan tâm về sự gia tăng trở lại của áp lực lạm phát, điều đó có thể ngụ ý rằng ngân hàng có thể vẫn giữ nguyên, điều này có thể hỗ trợ cho đồng tiền chung.

Ở cấp độ kinh tế vĩ mô, tỷ lệ CPI của Đức trong tháng 3 thấp hơn dự kiến, ngụ ý rằng áp lực lạm phát đang giảm bớt ở một trong những nền kinh tế quan trọng nhất trong Khu vực. Tuy nhiên, do diễn biến thuế quan đang diễn ra trong tuần, bản phát hành có thể đã bị bỏ qua. Tuy nhiên, đối với tuần tới, chúng tôi muốn lưu ý đến số liệu tâm lý kinh tế ZEW của Đức trong tháng 4 như một thước đo sức khỏe của phía người tiêu dùng trong nền kinh tế. Sự cải thiện trong số liệu có thể hỗ trợ cho EUR và ngược lại.

Ý kiến của nhà phân tích (EUR)

“Câu chuyện về thuế quan đã chiếm ưu thế so với EUR. Mặc dù áp lực lạm phát đã giảm bớt ở Đức, EUR dường như đang tăng giá so với đô la, bảng Anh và Yên, cho thấy cách câu chuyện xuất hiện từ các nhà lãnh đạo EU và Tổng thống Hoa Kỳ Trump đã quyết định tuần này. Quan điểm của chúng tôi là ECB có thể áp dụng cách tiếp cận chờ đợi và xem xét ngay cả khi họ quyết định cắt giảm lãi suất vào tuần tới. Lý do của chúng tôi là tình hình rất năng động đến mức có thể xảy ra những diễn biến đáng kể trong tuần tới liên quan đến các cuộc chiến thương mại và do đó, sự không chắc chắn này có thể là điều mà ECB có thể tìm cách 'phòng ngừa'."

AUD – Biên bản cuộc họp của RBA sẽ được công bố vào tuần tới

Ở cấp độ tiền tệ, biên bản cuộc họp gần đây nhất của RBA sẽ được công bố vào thứ Ba tuần tới. Biên bản có thể cung cấp thêm manh mối về các cuộc thảo luận nội bộ của ngân hàng và tâm lý của các nhà hoạch định chính sách về cách họ có thể tiếp cận quyết định tiếp theo của mình. Do đó, nếu biên bản cho thấy ngân hàng sẵn sàng cắt giảm lãi suất thì có thể được coi là có bản chất ôn hòa, điều này có thể gây áp lực lên đồng đô la Úc. Mặt khác, nếu biên bản cho thấy các nhà hoạch định chính sách kiềm chế, ngụ ý giữ nguyên lãi suất, thì có thể được coi là có bản chất diều hâu, điều này có thể hỗ trợ cho đồng đô la Úc. Tuy nhiên, vì quyết định của ngân hàng được đưa ra trước những thay đổi nhanh chóng trong các cuộc chiến thương mại đang diễn ra vào tuần trước, nên tác động của biên bản đối với thị trường ngoại hối có thể bị hạn chế.

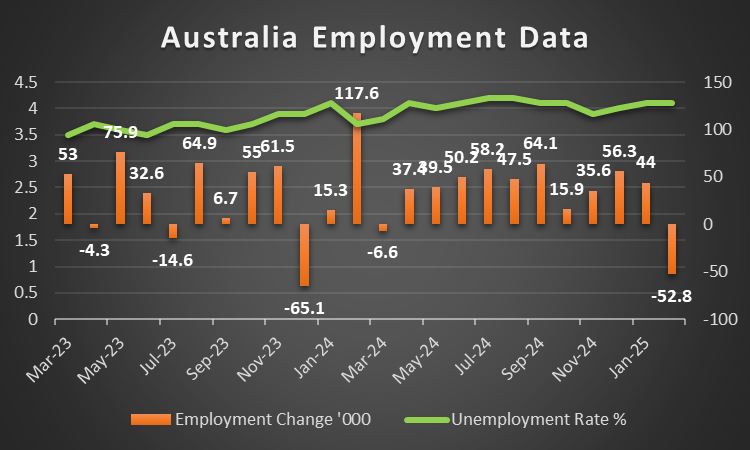

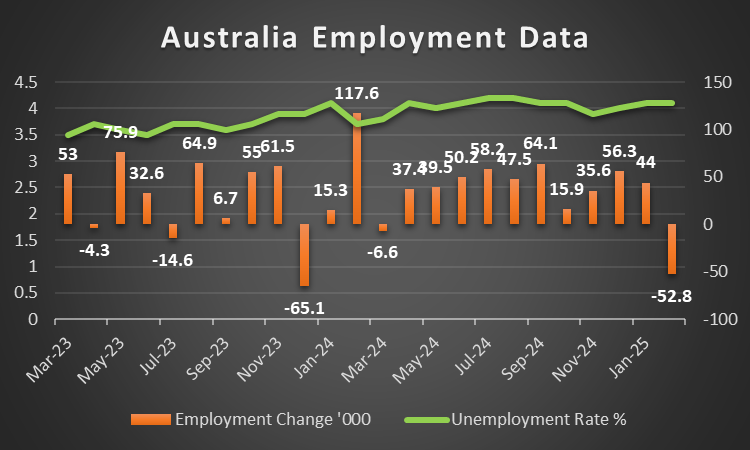

Ở cấp độ kinh tế vĩ mô, không có thông tin tài chính lớn nào xuất hiện từ Úc trong tuần này. Do đó, chúng ta hãy xem xét các thông tin phát hành của tuần tới, trong đó dữ liệu việc làm của Úc cho tháng 3 sẽ được công bố vào thứ năm. Nếu dữ liệu việc làm của quốc gia này cho thấy thị trường lao động đang nới lỏng, điều này có thể ám chỉ triển vọng kinh tế của Úc đang xấu đi, điều này có thể gây áp lực lên AUD. Mặt khác, nếu dữ liệu việc làm cho thấy thị trường lao động phục hồi, điều này có thể hỗ trợ đồng đô la Úc.

Về cơ bản, Úc đã bị đặt vào thế khó giữa Trung Quốc và Hoa Kỳ khi chiến tranh thương mại của họ leo thang. Cụ thể, Hoa Kỳ và Trung Quốc đã có những đòn trả đũa trong tuần qua khi cả hai quốc gia đều công bố mức thuế trả đũa gần như hàng ngày. Nhìn chung, nếu chiến tranh thương mại tác động tiêu cực đến nền kinh tế Trung Quốc, nó có thể vô tình gây áp lực lên người Úc vì mối quan hệ kinh tế chặt chẽ của họ.

Ý kiến của nhà phân tích (AUD)

“Theo quan điểm của chúng tôi, đồng đô la có thể tiếp tục suy yếu trong tuần tới, điều này có thể hỗ trợ cho đồng đô la Úc. Tuy nhiên, chúng tôi không thể nhấn mạnh đủ rằng cuộc chiến thương mại đang diễn ra giữa Trung Quốc và Hoa Kỳ có thể tác động tiêu cực đến tăng trưởng kinh tế của Trung Quốc trong dài hạn. Do đó, xét đến mối quan hệ kinh tế chặt chẽ giữa Úc và Trung Quốc, tại một thời điểm nhất định, những hàm ý tiêu cực do cuộc chiến thương mại giữa Hoa Kỳ và Trung Quốc gây ra có thể lan sang đồng đô la Úc.”

CAD – BoC sẽ cắt giảm 25 điểm cơ bản?

Ở cấp độ tiền tệ, chúng tôi lưu ý rằng quyết định về lãi suất của BoC sẽ diễn ra vào thứ Tư tuần tới. Phần lớn những người tham gia thị trường hiện đang dự đoán ngân hàng sẽ cắt giảm lãi suất 25 điểm cơ bản với CAD OIS hiện đang ngụ ý xác suất 66% cho kịch bản như vậy thành hiện thực. Do đó, nếu ngân hàng cắt giảm lãi suất như những người tham gia thị trường hiện đang kỳ vọng, điều này có thể ảnh hưởng đến Loonie. Hơn nữa, chúng tôi muốn nhấn mạnh tuyên bố đi kèm của ngân hàng, có thể cung cấp cái nhìn sâu sắc về những cân nhắc của ngân hàng đối với cuộc chiến thương mại đang diễn ra giữa Hoa Kỳ và các đối tác thương mại của nước này. Nếu ngân hàng tỏ ra do dự trong việc tiếp tục cắt giảm lãi suất trong tương lai, điều này có thể hỗ trợ cho Loonie vì điều này có thể được coi là có bản chất diều hâu. Mặt khác, nếu ngân hàng ngụ ý rằng họ có thể tiếp tục cắt giảm lãi suất, điều này có thể có tác dụng ngược lại và do đó có thể ảnh hưởng đến CAD.

Ở cấp độ vĩ mô, chúng tôi nhấn mạnh đến việc công bố số liệu Ivey PMI của Canada cho tháng 3 được công bố vào thứ Ba này. Bản công bố tài chính thấp hơn dự kiến ở mức 51,3 so với 53,2 và thậm chí thấp hơn con số trước đó là 55,3, ngụ ý rằng lĩnh vực sản xuất đang xấu đi trong nền kinh tế Canada. Con số thấp hơn dự kiến có thể đã tạm thời gây áp lực lên Loonie. Tuy nhiên, do các cuộc chiến thương mại đang diễn ra và đồng đô la suy yếu, các bản công bố tài chính có thể đã bị bỏ qua. Trong tuần tới, các nhà giao dịch có thể mong đợi việc công bố tỷ lệ CPI cốt lõi của BoC cho tháng 3 dự kiến sẽ được công bố vào thứ Ba. Nếu tỷ lệ CPI cốt lõi cho thấy áp lực lạm phát tăng tốc trong nền kinh tế Canada, điều này có thể làm tăng áp lực buộc BoC phải giữ nguyên, từ đó có thể hỗ trợ CAD. Mặt khác, nếu tỷ lệ CPI cốt lõi cho thấy áp lực lạm phát giảm bớt, điều này có thể gây áp lực lên Loonie.

Ý kiến của nhà phân tích (CAD)

“Quyết định về lãi suất của BoC có thể là sự kiện chính vào tuần tới đối với các nhà giao dịch Loonie. Theo quan điểm của chúng tôi, chúng tôi sẽ không ngạc nhiên khi thấy các nhà hoạch định chính sách đưa ra bình luận về các cuộc chiến thương mại đang diễn ra và rủi ro của chúng đối với triển vọng kinh tế toàn cầu và khả năng áp lực lạm phát tái diễn. Hơn nữa, chúng tôi sẽ không ngạc nhiên khi thấy ngân hàng ngụ ý rằng họ có thể cần một bức tranh rõ ràng hơn về câu chuyện thuế quan trước khi tiếp tục con đường cắt giảm lãi suất của mình.

Bình luận chung

Như một bình luận kết thúc, chúng tôi kỳ vọng USD sẽ duy trì thế chủ động trên thị trường ngoại hối trong tuần tới do tình hình năng động nổi lên do thông báo áp thuế của Trump. Đối với thị trường chứng khoán Hoa Kỳ, tình trạng chảy máu dường như đã tạm thời dừng lại, mức độ bất ổn vẫn bao trùm thị trường có thể ngụ ý rằng đây chỉ là sự khởi đầu. Đối với giá vàng, kim loại quý này đã đạt mức cao kỷ lục mới vì triển vọng kinh tế toàn cầu vẫn chưa chắc chắn do những đòn giáng giữa Hoa Kỳ và Trung Quốc. Do đó, chúng tôi sẽ không ngạc nhiên khi thấy kim loại quý này cũng tăng từ dòng tiền đổ vào nơi trú ẩn an toàn trong tuần tới.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Phaedros Pantelides