The weekender: Cơn thịnh nộ về thuế quan và lạm phát đánh dấu một tuần địa ngục của Phố Wall

Chúng tôi đã trải qua những cơn dư chấn nghiêm trọng ở Bangkok từ một trận động đất có tâm chấn ở Myanmar. Nó như một lời nhắc nhở đáng sợ về sức mạnh thô sơ của Mẹ Thiên nhiên một điều mà bạn sẽ không bao giờ quên khi mặt đất dịch chuyển bên dưới bạn

Chúng tôi đã trải qua những cơn dư chấn nghiêm trọng ở Bangkok từ một trận động đất có tâm chấn ở Myanmar. Nó như một lời nhắc nhở đáng sợ về sức mạnh thô sơ của Mẹ Thiên nhiên một điều mà bạn sẽ không bao giờ quên khi mặt đất dịch chuyển bên dưới bạn. Tuy nhiên, bi thảm hơn nhiều là tin tức rằng một tòa nhà văn phòng mới đang được xây dựng chỉ cách tôi 15 km đã sụp đổ trong trận động đất, được cho là đã khiến hơn 50 công nhân vẫn mất tích. Tôi xin gửi lời chia buồn và cầu nguyện đến những gia đình đó trong thời điểm đau thương này.

Thị trường Hoa Kỳ

Phố Wall đã chịu một cú đấm mạnh vào bụng vào thứ Sáu, với cổ phiếu Hoa Kỳ sụp đổ khi cuộc chiến thương mại của Tổng thống Trump leo thang và lạm phát dai dẳng đã gây ra một sự cố khác cho các kế hoạch chính sách của Fed. Dow giảm hơn 700 điểm, mất gần 1,7%, S&P 500 giảm gần 2% và Nasdaq dẫn đầu đợt thoái lui, giảm 2,7%, bị kéo xuống thấp hơn bởi các công ty công nghệ lớn. Các nhà giao dịch không chỉ phản ứng mà còn bỏ chạy.

Nguyên nhân? Một bản in lạm phát PCE nóng bỏng đã giáng một đòn mạnh. Chỉ số lạm phát ưa thích của Fed chỉ số Chi tiêu tiêu dùng cá nhân cốt lõi đã vượt quá kỳ vọng, tăng 0,4% trong tháng và 2,8% so với cùng kỳ năm trước. Diễn giải? Việc cắt giảm lãi suất vào năm 2025 vừa bị đẩy lùi xa hơn, thậm chí ngay cả một lần cũng đang bị nghi ngờ nghiêm trọng.

Hãy thành thật mà nói tháng này là một thảm họa đối với các nhà đầu tư cổ phiếu. Thị trường đã bị giằng xé giữa hàm răng xấu xí của tình trạng đình lạm: lạm phát từ chối đảo ngược, ngay cả khi tâm lý tăng trưởng lao dốc. Tâm lý người tiêu dùng đang sụp đổ, và bất kỳ ai đã từng ở trong khối vĩ mô đều biết rằng dữ liệu khảo sát mềm có thói quen xấu là rò rỉ vào dữ liệu cứng. Đó là nỗi sợ thực sự hiện nay chi tiêu giảm mạnh dẫn đến hạ cấp thu nhập và đình trệ đầu tư.

Thật vậy, rủi ro đình lạm đang gia tăng khi chính sách thương mại bảo hộ lao đầu vào nhóm người tiêu dùng Hoa Kỳ đang lo ngại về ví tiền và triển vọng kinh tế nói chung . Lộ trình va chạm đã được thiết lập và niềm tin đang rạn nứt.

Tuần tới? Thắt dây an toàn. Thuế quan qua lại đã được Trump báo trước từ lâu sẽ giảm, và đó chỉ là đòn đầu tiên. Cũng có trên boong: cập nhật về thỏa thuận thương mại Giai đoạn Một với Bắc Kinh, cùng với các bản in vĩ mô từ khắp mọi nơi trên thế giới. Nhưng thị trường không chỉ phản ứng với các tiêu đề - họ hiện đang chuẩn bị cho những tác động bậc hai. Nếu người tiêu dùng tiếp tục rút lui - và duy trì ở đó - điều này có thể chuyển từ tiếng ồn thành tín hiệu đầy đủ trong dữ liệu.

Quan điểm phổ biến: chiến tranh thương mại làm suy yếu tăng trưởng và thúc đẩy lạm phát. Câu hỏi mở là bao nhiêu và trong bao lâu. Nhưng với lạm phát vẫn đang tăng cao, Phố Wall không có tâm trạng chờ đợi sự rõ ràng. Các yếu tố kỹ thuật cũng đang chống lại phe mua, với S&P cắt ngang đường trung bình động 200 ngày, gây ra cơn sốt mua vào.

Như Paul Tudor Jones vĩ đại đã từng nói: “Không có điều gì tốt đẹp xảy ra dưới đường trung bình động 200 ngày”.

Ngay lúc này ư? Các nhà giao dịch đang để tâm đến điều đó.

Chủ tịch Jerome Powell đã cố gắng xoa dịu sự lo lắng, bám sát kịch bản rằng lạm phát sẽ chứng minh là "tạm thời". Nhưng những lời đó đang nhanh chóng phai nhạt khi bộ máy thuế quan tăng tốc và nhiều quan chức Fed tiến lên với sự pha trộn giữa lo lắng và bối rối. Một nhà hoạch định chính sách thậm chí đã tóm tắt một cách thẳng thắn: "không có tầm nhìn trong sương mù dày đặc".

Sương mù đó không chỉ là ẩn dụ nó đã trở thành một ràng buộc thực sự đối với hướng dẫn về phía trước, khiến cả kỳ vọng về lãi suất và đường cong Kho bạc bị kẹt trong thế bế tắc. Và với uy tín của Powell bị ảnh hưởng một vài vết lõm, thị trường trái phiếu bị bỏ lại để cố gắng định giá một môi trường vĩ mô đang được viết lại một cách nhanh chóng.

Tóm lại, la bàn đang quay, tầm nhìn là con số không, và không ai chắc chắn điều gì sẽ xảy ra ở phía bên kia của cơn bão thuế quan này. Vì vậy, hãy ra ngoài khi tiếng kèn vang lên trên khắp các thị trường toàn cầu khi bạn nghi ngờ.

Thị trường ngoại hối

Câu chuyện lạm phát cứng nhắc không hẳn là động lực mà phe đầu cơ đô la đang hy vọng. Trên thực tế, phản ứng yếu ớt của đồng bạc xanh mặc dù chỉ số PCE cốt lõi nóng hơn dự kiến có thể đang phát ra những dấu hiệu cảnh báo sớm. Đúng là còn quá sớm, nhưng có một cảm giác len lỏi rằng niềm tin vào đồng đô la đang bắt đầu xói mòn bên dưới bề mặt.

Đồng đô la đã sống nhờ hai trụ cột kể từ năm 2021: Fed tương đối diều hâu và hào quang rực rỡ của chủ nghĩa ngoại lệ kinh tế Hoa Kỳ. Nhưng hãy quay lại hiện tại, và hai động cơ song sinh đó đang khập khiễng. Lợi thế chính sách của Fed đang mờ dần vào sự mơ hồ, và câu chuyện về "chủ nghĩa ngoại lệ của Hoa Kỳ" đang tan rã một phần không nhỏ là do những gì nhiều người trên thị trường coi là một chính sách hỗn loạn, không mạch lạc từ Nhà Trắng.

Điều đó thể hiện rõ ràng trong diễn biến giá cổ phiếu của Hoa Kỳ, nơi các biện pháp phòng ngừa rủi ro không còn chỉ là bảo hiểm nữa mà là biểu hiện chủ đạo. Đó là sự thay đổi chế độ và thị trường ngửi thấy điều đó.

Hiện nay, giá vàng tăng vọt lên mức cao mới khiến mọi người phải đặt câu hỏi: Tại sao giá vàng lại tăng mạnh như vậy?

Chắc chắn, câu chuyện phi đô la hóa đã ở trong bóng tối một thời gian, nhưng các nhà giao dịch đang bắt đầu bóc tách một lớp khác của củ hành: liệu các nhà quản lý dự trữ ngoại hối, những người nắm giữ gần 13 nghìn tỷ đô la dự trữ toàn cầu, có đang âm thầm giảm phân bổ đô la của họ không? Chúng ta sẽ không biết chính thức cho đến thứ Hai khi IMF công bố dữ liệu về thành phần dự trữ của mình cho đến tháng 12, nhưng giá vàng liên tục tăng đặc biệt là dòng tiền vật chất chảy vào COMEX cho thấy sự luân chuyển có thể đã diễn ra. (Đô la và Kho bạc ra đi, Vàng vào)

Không thể phủ nhận nhu cầu vật chất các ngân hàng trung ương, châu Á và dòng tiền ETF đều đang đổ mạnh vào kim loại màu vàng. Nhưng điều đáng nói hơn là đồng đô la phản ứng yếu ớt như thế nào trước đòn thuế ô tô 25% của Nhà Trắng. Động thái đó đáng lẽ phải là cú đánh mạnh vào đồng bạc xanh: gây tổn hại cho các nhà xuất khẩu nước ngoài nhiều hơn là các công ty trong nước, thắt chặt kỳ vọng lạm phát và khuếch đại lợi thế lợi suất của Hoa Kỳ.

Nhưng thị trường FX đã nhún vai. Thay vào đó, đồng đô la đã giảm - đặc biệt là so với đồng euro , có vẻ như sẽ đóng cửa trên mức trục 1,0830. Các nhà giao dịch không còn chỉ theo đuổi đồng đô la vì lợi nhuận - họ đang đặt câu hỏi về vai trò của nó như một hàng rào vĩ mô được lựa chọn.

Và chúng ta đừng quên vòng phản hồi ở đây: đồng đô la yếu hơn chỉ thúc đẩy luận điểm vàng tăng giá. Nếu đây thực sự là sự phân bổ lại có cấu trúc từ đồng đô la sang tài sản cứng, chúng ta có thể chỉ mới ở giai đoạn đầu của một sự thay đổi chế độ dài hạn.

Tóm lại: giá thầu mềm dưới EUR/USD tuần này có thể là dấu hiệu báo trước. Còn sự tăng giá của vàng? Có thể không chỉ là một biện pháp phòng ngừa mà có thể là một cuộc bỏ phiếu bất tín nhiệm đối với đồng bạc xanh.

Cấu trúc thị trường

Chúng ta đang hướng đến cuối tháng, và nếu bạn đang thắc mắc tại sao diễn biến thị trường lại có vẻ phóng đại hơn bình thường thì tôi đã nói rằng điều này sắp xảy ra.

Bức tranh cấu trúc đang thay đổi nhanh chóng, và không nơi nào rõ ràng hơn là trong hố tương lai S&P 500. Thanh khoản, được đo bằng độ sâu trong sổ sách và khối lượng trung bình trên sổ sách, đã giảm xuống mức thấp nhất trong hai năm. Chỉ số theo dõi của Deutsche Bank và chỉ số thanh khoản của Citi đều đang nhấp nháy các dấu hiệu cảnh báo. Điều đó có nghĩa là ngay cả các lệnh có kích thước vani cũng để lại dấu chân lớn không cân xứng trên băng ghi chép xin chào, các động thái khuếch đại và phản ứng quá mức.

Đây không chỉ là về các thuật toán chơi bóng bàn trong một hồ bơi nông mà là về các nhà quản lý rủi ro rút lại mức độ phơi nhiễm, các luồng tái cân bằng vào cuối quý làm tăng thêm sự biến dạng của băng ghi âm và các thị trường tương lai phản ứng dữ dội hơn với các yếu tố đầu vào tương đối lành tính. Chi phí phòng ngừa rủi ro đang tăng cao hơn khi chênh lệch giá mua-bán mở rộng và các nhà tạo lập thị trường tần suất cao không can thiệp với sự hung hăng thường thấy của họ. Khi họ rút lui, cấu trúc vi mô của thị trường bắt đầu giống như một bãi mìn hơn.

Vì vậy, khi bạn thấy giá cổ phiếu biến động theo khối lượng nhỏ và các diễn biến vĩ mô không hoàn toàn biện minh cho quy mô, hãy biết rằng: đó không chỉ là tâm lý, mà còn là hệ thống ống nước.

Hãy cẩn thận. Và đừng nói là tôi không cảnh báo bạn.

Biểu đồ tuần

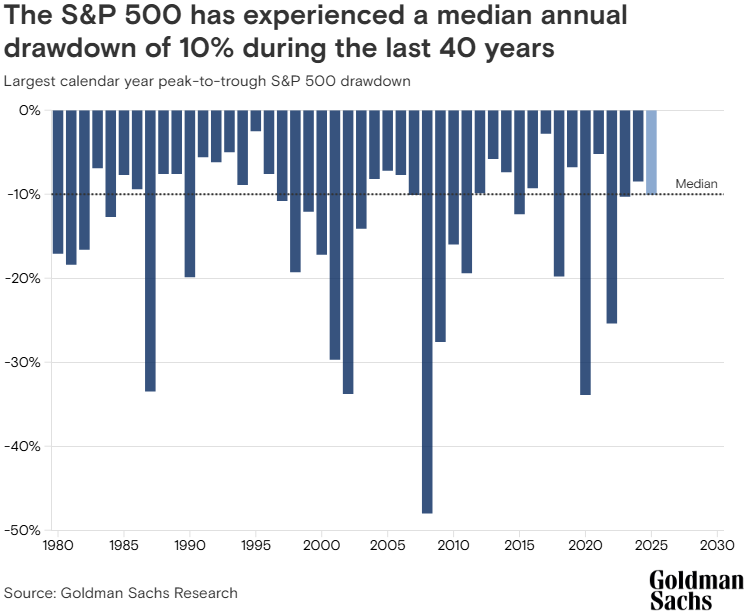

S&P 500 có thể tăng ít hơn dự kiến khi tăng trưởng GDP chậm lại

Với sự tăng trưởng GDP của Hoa Kỳ đang chậm lại và sự bất ổn về chính sách thương mại tăng cao, Goldman Sachs Research đã cắt giảm mục tiêu S&P 500 vào cuối năm từ 6.500 xuống 6.200. Điều đó vẫn ngụ ý mức tăng khoảng 10% so với mức hiện tại (tính đến ngày 28 tháng 3), nhưng việc điều chỉnh này nhấn mạnh sự thay đổi lớn hơn về giọng điệu. Các quỹ đầu cơ và các tổ chức đã ở chế độ giảm rủi ro, tháo gỡ các vị thế và làm tăng thêm sự xáo trộn thị trường.

David Kostin, Trưởng nhóm chiến lược gia cổ phiếu Hoa Kỳ tại Goldman Sachs Research, cho biết: "Sự gia tăng bất ổn thường gây ra những trở ngại định giá ngắn hạn". "Nhưng khi bạn kết hợp điều đó với quỹ đạo vĩ mô chậm hơn, thì đó là công thức cho sự nén kéo dài hơn".

Để hiểu rõ hơn, mức giảm 10% của S&P 500 là điều bình thường trong bất kỳ năm nào mức giảm hiện tại chỉ đơn giản là đưa chúng ta vào đúng mức trung bình lịch sử đó. Nhưng với những trở ngại vĩ mô đang gia tăng và vị thế đang mỏng dần, các nhà đầu tư có thể muốn thắt dây an toàn để có thêm động thái trước khi bất kỳ đợt tăng giá cuối năm nào hình thành.

“Ngoài suy thoái, mức thoái lui 10% của S&P 500 trong lịch sử thường là cơ hội mua nhiều hơn là điềm báo”, David Kostin của Goldman Sachs lưu ý. Và dữ liệu đã chứng minh cho ông: trong 40 năm qua, việc mua S&P 500 sau khi giảm 10% đã mang lại lợi nhuận sáu tháng tích cực 76% thời gian khó có thể là trò tung đồng xu của người đánh bạc.

Với dự báo của Goldman về mức tăng trưởng GDP 1,7% cho Hoa Kỳ vào năm 2025, chiến lược này vẫn có thể giữ nguyên. Nhưng sự biến động không chỉ là một từ thông dụng mà là cái giá phải trả để được chấp nhận vào thị trường này. Đó là lý do tại sao nhóm của Kostin đang thúc giục các nhà đầu tư phẫu thuật: sàng lọc những cái tên có beta thấp cho đến bãi mìn hiện tại của các chủ đề vĩ mô cho dù đó là tăng trưởng chậm lại, xung đột thuế quan hay rủi ro bong bóng AI.

Tóm lại: trừ khi bạn đang kêu gọi suy thoái, thì việc rút tiền có thể chỉ là tín hiệu vào lệnh của bạn. Chỉ cần đừng vào lệnh một cách mù quáng hãy biết mức độ phơi nhiễm của bạn và phòng ngừa nhiễu.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes