Theo dõi ngân hàng trung trung ương : Một động thái lỏng lẻo khác từ RBA?

Người dân Antipodeans sẽ là tâm điểm chú ý trong tuần này, mặc dù các quyết định về chính sách tiền tệ của họ được cho là khác nhau. Ở một trang khác, ngân hàng trung ương Malaysia và ngân hàng trung ương Hàn Quốc dự kiến sẽ giữ nguyên lãi suất

Người dân Antipodeans sẽ là tâm điểm chú ý trong tuần này, mặc dù các quyết định về chính sách tiền tệ của họ được cho là khác nhau. Ở một trang khác, ngân hàng trung ương Malaysia và ngân hàng trung ương Hàn Quốc dự kiến sẽ giữ nguyên lãi suất, hoãn mọi đợt cắt giảm lãi suất tiềm năng vào cuối năm.

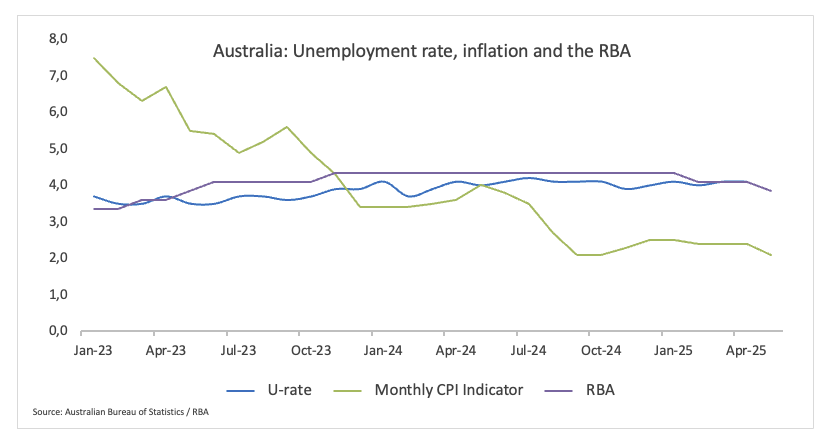

Ngân hàng Dự trữ Úc (RBA – 3,85%

Các nhà phân tích thị trường dự đoán Ngân hàng Dự trữ Úc sẽ giảm lãi suất chuẩn 25 điểm cơ bản trong cuộc họp chính sách dự kiến diễn ra vào ngày 8 tháng 7.

Khi áp lực lạm phát tiếp tục suy yếu trong nền kinh tế trong nước và triển vọng tăng trưởng bị hạ cấp, ngân hàng trung ương có thể cân nhắc các biện pháp nới lỏng hơn nữa sau khi cắt giảm lãi suất được thực hiện vào tháng 6. Bất chấp những dấu hiệu gần đây cho thấy thị trường lao động đang hạ nhiệt, thị trường này vẫn tiếp tục cho thấy khả năng phục hồi, điều này có thể đặt ra thách thức tiềm ẩn đối với việc cắt giảm lãi suất đang diễn ra.

Hơn nữa, vào đầu tháng 6, Trợ lý Thống đốc RBA Sarah Hunter đã bày tỏ lo ngại rằng việc tăng thuế quan của Hoa Kỳ có thể tác động tiêu cực đến nền kinh tế toàn cầu và dẫn đến giá hàng hóa giao dịch giảm trong ngắn hạn. Tuy nhiên, bà lưu ý rằng việc xác định tác động chính xác là khó khăn do sự bất ổn về chính sách đang diễn ra.

Điều đáng nhắc lại là những lo ngại về tác động tiềm tàng lên nền kinh tế và thị trường lao động của Úc đã đóng vai trò quan trọng trong quyết định của ngân hàng vào tháng trước về việc hạ lãi suất tiền mặt xuống mức thấp nhất trong hai năm là 3,85%. Ngân hàng cũng chỉ ra khả năng nới lỏng hơn nữa trong những tháng tới.

Quyết định sắp tới : Ngày 8 tháng 7

Đồng thuận : cắt giảm 25 điểm cơ bản

Triển vọng FX: AUD/USD đang cố gắng vượt qua giai đoạn củng cố kéo dài nhiều tuần một cách thuyết phục. Việc vượt qua mức đỉnh YTD là 0,6590 (ngày 1 tháng 7) sẽ mở ra cánh cửa cho những khoản tăng thêm trong thời gian tới, với mục tiêu trước mắt là mức đỉnh tháng 11 năm 2024 là 0,6687 (ngày 7 tháng 11).

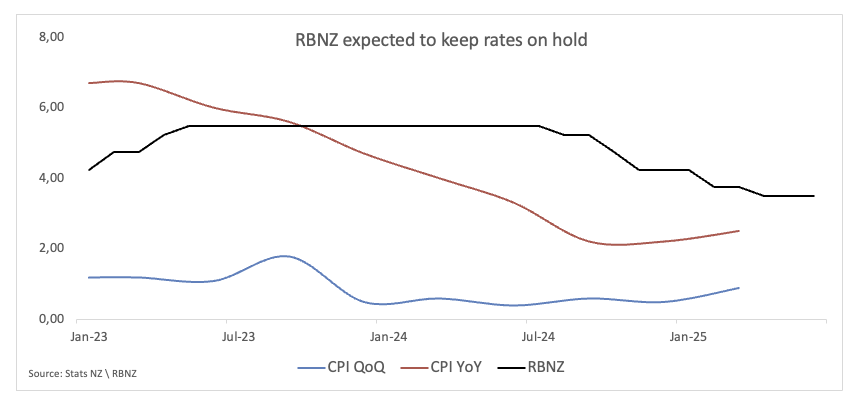

Ngân hàng Dự trữ New Zealand (RBNZ) – 3,25%

Nhà kinh tế trưởng của RBNZ , Conway đã đưa ra những bình luận ôn hòa vào đầu tháng 6. Conway nhấn mạnh rằng "lạm phát cơ bản tiếp tục giảm" và "thị trường lao động có phần yếu hơn" so với tỷ lệ thất nghiệp cho thấy. Tuy nhiên, tại cuộc họp ngày 28 tháng 5, RBNZ đã báo hiệu rằng chu kỳ nới lỏng đang tạm dừng trong thời điểm hiện tại.

Thống đốc Hawkesby nhấn mạnh rằng việc cắt giảm OCR thêm nữa không phải là điều chắc chắn khi họ họp lại vào tháng 7. Chúng tôi thực sự đang trong giai đoạn thực hiện các bước được cân nhắc kỹ lưỡng, phụ thuộc vào dữ liệu.”

Trong khi thị trường hoán đổi dự kiến 20% khả năng cắt giảm lãi suất vào tháng 7 và 25 điểm cơ bản nới lỏng tổng thể trong 12 tháng tới, một cuộc thăm dò của Reuters cho thấy ngân hàng sẽ duy trì lãi suất ở mức hiện tại vào tháng 7. Dự báo trung bình là năm nay sẽ chỉ có thêm một lần cắt giảm 25 điểm cơ bản, giảm so với hai lần cắt giảm dự kiến trong cuộc thăm dò được thực hiện vào tháng 5.

RBNZ đã cắt giảm lãi suất 225 điểm cơ bản kể từ tháng 8, sau một trong những chu kỳ thắt chặt nghiêm ngặt nhất trong lịch sử để kiểm soát lạm phát.

Với lạm phát hiện đang ở mức an toàn trong phạm vi mục tiêu 1–3% của ngân hàng và tỷ lệ thất nghiệp tăng lên mức cao nhất trong hơn bốn năm là 5,1%, ngân hàng dường như có đủ khả năng tiếp tục chu kỳ nới lỏng của mình trong bối cảnh có dấu hiệu phục hồi kinh tế sau cuộc suy thoái năm ngoái.

Quyết định sắp tới: Ngày 9 tháng 7

Sự đồng thuận: Giữ nguyên

Triển vọng FX: NZD/USD đã tăng lên mức đỉnh mới hàng năm ở phía bắc 0,6100 con số vào đầu tháng 7, mặc dù gặp một số áp lực bán sau đó. Mặc dù trên đường SMA 200 ngày quan trọng gần 0,5860, triển vọng của cặp tiền này được dự đoán sẽ vẫn mang tính xây dựng, với mục tiêu trước mắt là mức đỉnh tháng 9 năm 2024 là 0,6379 (ngày 30 tháng 9).

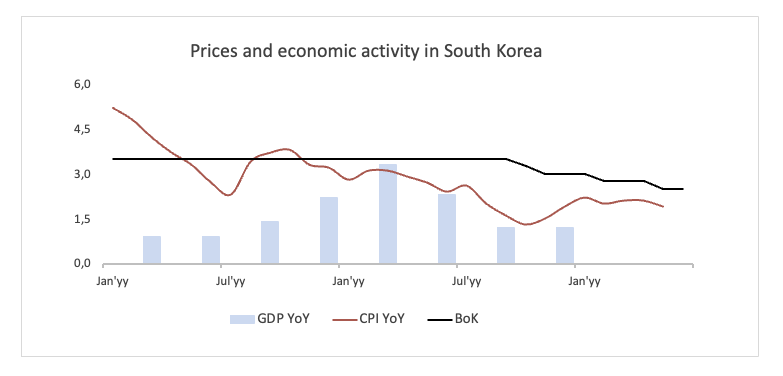

Ngân hàng Hàn Quốc (BoK) – 2,50%

Ngân hàng Hàn Quốc đã hạ lãi suất chính sách 25 điểm cơ bản xuống còn 2,50% tại cuộc họp ngày 29 tháng 5 trong bối cảnh chính sách thương mại của Nhà Trắng vẫn còn nhiều bất ổn.

Theo biên bản cuộc họp chính sách đó, các thành viên hội đồng quản trị bày tỏ rằng cần phải tiếp tục nới lỏng chính sách tiền tệ để hỗ trợ tăng trưởng kinh tế đồng thời cũng thận trọng với những rủi ro liên quan.

Một thành viên nhấn mạnh tầm quan trọng của việc đánh giá những rủi ro liên quan đến việc cắt giảm lãi suất bổ sung và điều chỉnh tốc độ nếu cần thiết, đồng thời đề cập đến sự bất ổn về giá nhà.

Ngoài ra, các thành viên đề xuất rằng cần có sự kết hợp chính sách được cân chỉnh tốt, bao gồm việc tiếp tục nới lỏng tiền tệ với các biện pháp tài chính và tài khóa tập trung nhằm hỗ trợ các lĩnh vực dễ bị tổn thương.

Các thành viên nhận thấy rằng điều quan trọng là phải tính đến những thay đổi trong chính sách thuế quan và điều chỉnh chính sách tiền tệ của Hoa Kỳ, cùng với các chính sách kinh tế trong nước dưới chính quyền mới, khi đánh giá tiềm năng cắt giảm lãi suất bổ sung.

Quyết định sắp tới: Ngày 10 tháng 7

Sự đồng thuận: Giữ nguyên

Triển vọng FX: Đồng Won Hàn Quốc (KRW) đã mất đi một số lợi thế sau khi đạt mức cao mới so với Đô la Mỹ (USD) vào cuối tháng 6. Điều đó nói rằng, USD/KRW đã bật lên khỏi mức được thấy lần cuối vào đầu tháng 10 năm 2024 dưới mức 1.350 và đã quay trở lại vùng 1.370 vào đầu ngày thứ Hai. Sự lo lắng gia tăng về chính sách thương mại của Hoa Kỳ gần như hoàn toàn chịu trách nhiệm cho sự gia tăng đáng kể của FX châu Á gần đây, mở ra cánh cửa cho sự đánh giá cao hơn nữa của KRW trong đường chân trời ngắn hạn.

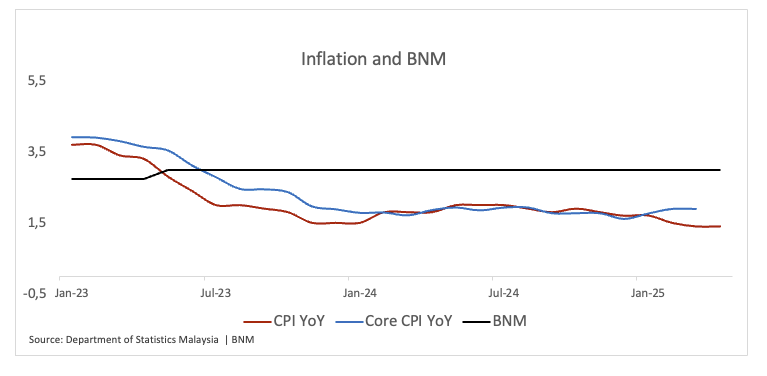

Ngân hàng Negara Malaysia (BNM) - 3,00%

Thời điểm thực hiện bất kỳ sửa đổi nào trong chính sách tiền tệ của ngân hàng đều phụ thuộc vào dữ liệu.

Trong khi đó, động lực thuế quan và thương mại tiếp tục định hình kịch bản cho cả BNM và Rinnggit. Cuộc họp sắp tới vào tháng 7 trùng với thời điểm kết thúc thời gian tạm dừng áp dụng thuế quan qua lại trong 90 ngày, trong khi thỏa thuận đình chiến thương mại giữa Hoa Kỳ và Trung Quốc, có hiệu lực từ ngày 14 tháng 5 đến ngày 12 tháng 8, có thể mở đường cho nhiều cuộc thảo luận hơn và một thỏa thuận khả thi. Khung thời gian này có thể cho phép Ngân hàng Trung ương Malaysia (BNM) thực hiện một cách tiếp cận thận trọng và cẩn thận hơn.

Tuy nhiên, triển vọng vẫn còn bị che mờ bởi những bất ổn về thuế quan sắp tới của Hoa Kỳ đối với từng ngành cụ thể, đặc biệt là thuế quan nhắm vào chất bán dẫn, thuốc men, gỗ và khoáng sản quan trọng. Những hành động này có thể gây ra rủi ro tiêu cực đáng kể cho triển vọng thương mại của Malaysia trong tương lai gần.

Với lạm phát đang ở mức thấp nhất trong nhiều năm và động lực kinh tế mất đi động lực, việc cắt giảm lãi suất 0,25 điểm cơ bản của BNM không nên bị loại trừ hoàn toàn trong tuần này. Sự đồng thuận rộng rãi hơn tiếp tục đưa ra hai lần cắt giảm 25 điểm cơ bản đối với Lãi suất chính sách qua đêm (OPR) vào nửa cuối năm 2025, mỗi lần một quý, đưa lãi suất chính sách lên 2,50% vào cuối năm.

Quyết định sắp tới : Ngày 9 tháng 7

Sự đồng thuận : Giữ nguyên

Triển vọng FX : Đồng Ringgit Malaysia (MYR) đã mất đi một số động lực trong vài ngày qua sau mức cao nhất trong nhiều tháng so với Đô la Mỹ (USD), với tỷ giá USD/MYR trượt xuống dưới mức 4,1800 vào ngày 1 tháng 7 chỉ để lấy lại đà tăng sau đó. Tiến triển hơn nữa trên mặt trận thương mại dự kiến sẽ duy trì giao dịch rủi ro, điều này sẽ hỗ trợ cho MYR. Miễn là tỷ giá USD/MYR vẫn nằm dưới đường SMA 200 ngày gần 4,3800, thì khả năng cặp tiền này sẽ tiếp tục giảm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Pablo Piovano