Thị trường đang mong đợi gì từ ngân sách quan trọng của Vương quốc Anh

Đây là ngân sách đầu tiên của Vương quốc Anh cho chính phủ Lao động mới và là nữ Bộ trưởng đầu tiên của Anh, Rachel Reeves.

Đây là ngân sách đầu tiên của Vương quốc Anh cho chính phủ Lao động mới và là nữ Bộ trưởng đầu tiên của Anh, Rachel Reeves. Việc tăng thuế lớn có vẻ là điều không thể tránh khỏi, xét đến nhu cầu ngày càng tăng đối với ngân sách công. Nhiều khoản đầu tư hơn cũng sẽ đến, nhưng liệu điều đó có đi kèm với việc vay mượn nhiều hơn không? Đó là câu hỏi chính đối với thị trường và Reeves sẽ tìm cách hành động thận trọng.

Thủ tướng mới đã thừa hưởng một số thách thức

Nói rằng Bộ trưởng Rachel Reeves không hài lòng với di sản tài chính công của mình sẽ là nói giảm nói tránh. Bà đã mô tả bối cảnh kinh tế là tồi tệ nhất kể từ Thế chiến II.

Thật khó để so sánh với những con số tăng trưởng khả quan mà chúng ta đã đạt được trong năm nay. Vương quốc Anh là một trong những quốc gia tăng trưởng nhanh nhất ở châu Âu, sau một cuộc suy thoái kỹ thuật nhỏ vào cuối năm 2023.

Nhưng một số sự thất vọng của Reeves là dễ hiểu. Các quy tắc của Bộ Tài chính quy định rằng nợ phải được dự kiến giảm theo tỷ lệ GDP trong vòng năm năm. Tính đến ngân sách tháng 3, quy tắc đó đã được đáp ứng với biên độ nhỏ nhất, và chỉ bằng cách đưa ra một số giả định đầy thách thức và thường không thực tế về chi tiêu công trong tương lai.

Ngân sách của các sở ban ngành, được thiết lập vào năm 2021, chưa được điều chỉnh hợp lý theo lạm phát cao hơn hoặc dân số gia tăng. Chi tiêu bình quân đầu người của các sở ban ngành theo giá trị thực tế đã giảm 7% so với ba năm trước. Và nếu không có hành động tiếp theo, nhiều lĩnh vực sẽ phải chịu thêm nhiều khoản cắt giảm theo giá trị thực tế. Thật khó để thấy cách thực hiện những khoản cắt giảm đó, khi các tiêu chuẩn dịch vụ công đã chịu áp lực nghiêm trọng.

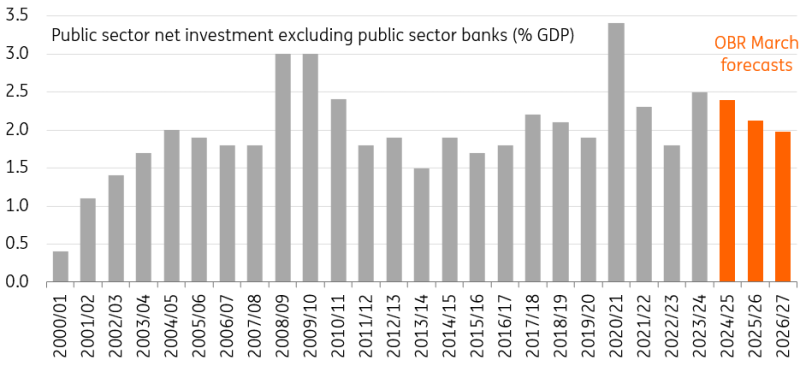

Dự báo đầu tư công cũng bị ảnh hưởng. Con số này sẽ giảm từ 2,5% GDP năm ngoái xuống còn 1,7% vào cuối dự báo của Văn phòng Trách nhiệm Ngân sách.

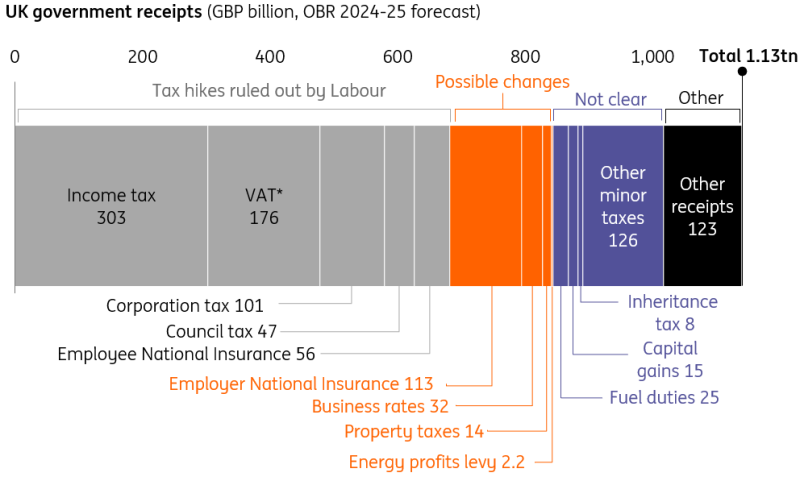

Đảng Lao động có thể thấy rằng họ không có nhiều lựa chọn ngoài việc tăng cả chi tiêu hàng ngày và chi tiêu vốn. Nhưng việc tăng doanh thu cần thiết đã trở nên khó khăn hơn đáng kể do các cam kết tranh cử của Đảng Lao động, trong đó loại trừ việc tăng thuế đối với người lao động. Khi làm như vậy, họ đã loại trừ hiệu quả những thay đổi đối với các loại thuế chiếm tới 70% doanh thu công mà họ có thể chủ động kiểm soát.

Các lựa chọn tăng thuế của Đảng Lao động

* Thuế VAT đối với trường tư không có khả năng tác động đáng kể đến doanh thu thuế VAT nói chung

Nguồn: OBR, ING

Liệu hiệu quả kinh tế mạnh mẽ của Vương quốc Anh có làm giảm nhu cầu tăng thuế không?

Khi bị thúc ép trong chiến dịch tranh cử, câu trả lời của Đảng Lao động để tìm thêm tiền là phát triển nền kinh tế. Và chìa khóa để mở khóa số tiền đó trong ngắn hạn là thuyết phục OBR nâng cấp dự báo tăng trưởng của mình.

Bộ Tài chính hy vọng rằng sự tăng trưởng mạnh mẽ đáng ngạc nhiên của Vương quốc Anh trong năm nay sẽ thuyết phục họ làm như vậy. Ngay cả những thay đổi nhỏ đối với các dự báo GDP đó cũng có thể tạo ra những thay đổi lớn đối với lượng "khoảng trống" mà họ có thể sử dụng theo các quy tắc tài chính của mình.

Thật không may, chúng tôi nghĩ rằng đó là suy nghĩ viển vông. OBR, giống như hầu hết các nhà kinh tế, có thể sẽ kết luận rằng sự tăng trưởng đột biến của năm nay khó có thể kéo dài. Nếu có bất cứ điều gì, dự báo của OBR đã nằm ở phía lạc quan hơn về tăng trưởng.

Cũng không có động lực rõ ràng nào từ thị trường tài chính. Lạm phát cao hơn và sau đó là dự báo lãi suất nợ thấp hơn đã mang lại cho chính phủ Bảo thủ trước đây khoảng không để thực hiện cắt giảm thuế cá nhân đáng kể. Lần này không có may mắn như vậy; nếu có, lãi suất thị trường cao hơn một chút so với lần cuối OBR chạy số liệu vào tháng 3.

Tóm lại, lượng dư địa có sẵn theo các quy tắc tài chính hiện tại khó có thể thay đổi đáng kể kể từ tháng 3.

Bộ tài chính có thể sẽ lựa chọn những quy tắc tài chính nào?

Nếu các quy tắc chỉ ra rằng tiền bạc eo hẹp, tại sao không thay đổi mục tiêu?

Đó chính xác là những gì chính phủ dự kiến sẽ làm trong ngân sách. Một quy định mới sẽ yêu cầu Bộ Tài chính cân bằng ngân sách hiện tại (chi tiêu hàng ngày so với doanh thu) trong vòng năm năm.

Điều thú vị là điều đó thực sự không mang lại cho Kho bạc nhiều không gian thở hơn. "Khoảng không" tài chính sẽ tăng từ 9 tỷ bảng Anh lên 14 tỷ bảng Anh, nếu quy tắc này trở thành ràng buộc ràng buộc đối với tài chính công.

Nhưng đây là phần quan trọng: ngân sách hiện tại cố tình loại trừ đầu tư của chính phủ. Và những thay đổi đối với quy tắc tài chính chính khác của chính phủ có thể mở khóa hàng chục tỷ bảng Anh mỗi năm để chi cho các dự án mới.

Hãy nhớ lại quy tắc hiện hành, quy tắc này nói rằng nợ cần phải giảm theo tỷ lệ GDP trong vòng năm năm. Quy tắc đó dựa trên một biện pháp nợ đang được thổi phồng một cách giả tạo khi BoE bán hết trái phiếu nắm giữ của mình. Việc chuyển trở lại biện pháp chuẩn về nợ ròng công sẽ làm tăng khoảng không khả dụng lên 16 tỷ bảng Anh, theo số liệu tháng 3 của OBR.

Chính phủ có thể tiến xa hơn nữa. Đã có nhiều cuộc thảo luận về việc dựa các quy tắc tài chính vào giá trị tài sản ròng của khu vực công. Có một vài phiên bản của điều này, nhưng ý tưởng là nó sẽ nắm bắt được tác động của đầu tư không chỉ đối với nợ mà còn đối với giá trị tài sản mà nó tạo ra.

Điểm hấp dẫn chính là trên lý thuyết, điều này sẽ mở ra hơn 50 tỷ bảng Anh/năm tiền quỹ bổ sung cho chi tiêu vốn.

Liệu chúng ta có chứng kiến sự gia tăng đáng kể trong đầu tư công không?

Tất cả nghe có vẻ tuyệt vời, nhưng các quy tắc tài chính cuối cùng là một ràng buộc tự áp đặt. Thực tế đơn giản là bất kỳ khoản chi tiêu bổ sung nào cũng cần được tài trợ bằng thuế hoặc vay. Và đây là điều mà thị trường tài chính quan tâm.

Bộ Tài chính sẽ thận trọng một cách tự nhiên. Thảm họa ngân sách nhỏ năm 2022, chứng kiến đợt bán tháo hàng loạt trên thị trường nợ của chính phủ Anh, vẫn còn mới trong ký ức của tổ chức Westminster. Chúng tôi nghi ngờ Reeves sẽ không tăng cường đầu tư nhiều như một số người vẫn nghĩ.

Thực tế là các số liệu về giá trị tài sản ròng của khu vực công còn lâu mới hoàn hảo. Việc định giá tài sản của chính phủ không hề đơn giản. Chúng tôi nghĩ rằng Bộ Tài chính sẽ tuân thủ quy tắc tài chính dựa trên nợ và có thể mở một cuộc tham vấn về việc sử dụng các biện pháp giá trị tài sản ròng trong tương lai.

Nhưng ngay cả khi chính phủ thay đổi đáng kể các quy tắc tài chính, thì cũng khó có thể thấy chính phủ chi hết toàn bộ hoặc thậm chí là phần lớn số tiền mặt được cấp thêm.

Lịch sử cho thấy các thủ tướng có xu hướng muốn giữ một khoản đệm an toàn, không chỉ để báo hiệu sự thận trọng mà còn để bảo vệ họ trước những thay đổi bất lợi về điều kiện kinh tế trong các ngân sách tương lai. Các thủ tướng trước đây thường giữ lại nhiều hơn nhiều so với mức dự phòng 9 tỷ bảng Anh vào tháng 3.

Sau đó là những vấn đề thực tế. Việc triển khai đầu tư của chính phủ thường không dễ dàng. Sự chậm trễ trong việc lập kế hoạch khét tiếng của Vương quốc Anh, kết hợp với năng lực triển khai đầu tư của Cơ quan Công vụ, có nghĩa là việc nâng mức đầu tư ròng lên trên 2,5% GDP có thể không dễ dàng đạt được.

Điều đó vẫn ngụ ý thêm 30 tỷ bảng Anh/năm cho khoản đầu tư sau năm năm, điều này sẽ đánh dấu sự gia tăng đáng kể trong việc vay nợ. Những lo ngại về tác động của thị trường cho thấy rằng những gì được công bố có khả năng sẽ thấp hơn một chút.

Đầu tư ròng của khu vực công sẽ giảm theo tỷ lệ GDP

Thuế sẽ tăng đáng kể đến mức nào để đáp ứng nhu cầu chi tiêu hàng ngày?

Chi tiêu hàng ngày sẽ tăng. Câu hỏi duy nhất là tăng bao nhiêu.

Việc chấm dứt các khoản cắt giảm thực tế theo kế hoạch đối với ngân sách của các sở ban ngành được đề cập trước đó sẽ tốn khoảng 20 tỷ bảng Anh/năm. Thỏa thuận lương khu vực công mới được công bố gần đây, với chi phí khoảng 10 tỷ bảng Anh, cũng phần nào giúp đạt được mục tiêu đó.

Nhưng chỉ đơn giản là cho phép chi tiêu tăng theo lạm phát có thể không đủ, điều mà Reeves dường như đồng ý. Từ tình trạng già hóa đến tình trạng thiếu hụt lao động, khu vực công phải đối mặt với danh sách ngày càng dài các thách thức dài hạn.

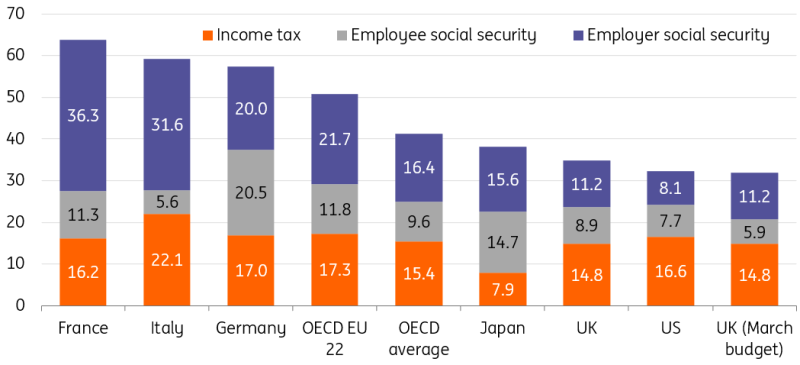

Dù có chuyện gì xảy ra, điều đó có nghĩa là chính phủ sẽ huy động được nhiều tiền hơn so với số tiền đã nói trong cuộc tổng tuyển cử. Những thay đổi có thể có đối với thuế thu nhập từ vốn hoặc thuế thừa kế, mặc dù gây tranh cãi, sẽ không phải là nguồn thu lớn. Đó là lý do tại sao các báo cáo gần đây lại tập trung vào bảo hiểm quốc gia hoặc an sinh xã hội của người sử dụng lao động. Việc tăng mức lương do người sử dụng lao động trả và/hoặc mở rộng NI cho các khoản đóng góp lương hưu có khả năng huy động được hơn 20 tỷ bảng Anh/năm.

Bỏ qua cuộc tranh luận về việc liệu đó có phải là một ý tưởng hay hay không, điều đáng ghi nhớ là các khoản đóng góp an sinh xã hội của người sử dụng lao động Anh thấp hơn đáng kể so với mức trung bình của EU. NI của người sử dụng lao động chiếm 11% mức lương trung bình của người lao động Anh, so với mức thuế tương đương là 22% trên mức trung bình của EU thuộc OECD.

Đây là lời nhắc nhở rằng mặc dù gánh nặng thuế của Vương quốc Anh (thuế tính theo tỷ lệ GDP) là cao nhất kể từ Thế chiến thứ hai, nhưng vẫn thấp theo tiêu chuẩn của châu Âu.

Thu nhập và an sinh xã hội tính theo tỷ lệ phần trăm thu nhập trung bình của một người độc thân (dữ liệu năm 2023)

Lưu ý: Bảo hiểm quốc gia đã bị cắt giảm bốn phần trăm cho nhân viên trong ngân sách tháng 11 năm 2023 và tháng 3 năm 2024

Nguồn: OECD, tính toán của ING

Thị trường có đang trở nên lo lắng không?

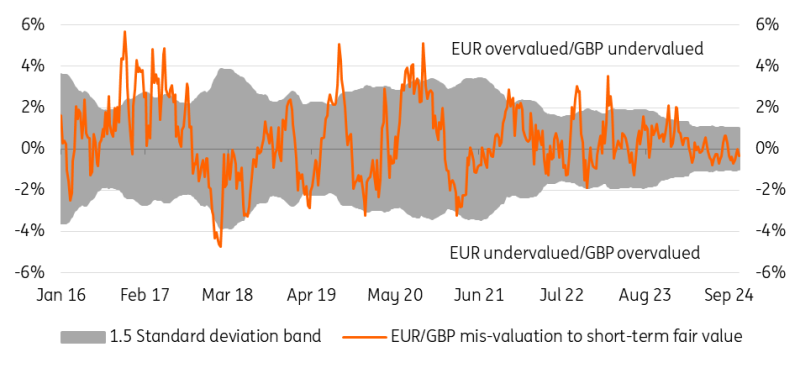

Câu trả lời ngắn gọn là không. Trong khi thị trường đang háo hức chờ đợi tin tức về bất kỳ khoản vay bổ sung nào, thì cho đến nay vẫn chưa có dấu hiệu nào cho thấy sự lo lắng. Các mô hình của nhóm FX của chúng tôi cho thấy hiện tại không có phí bảo hiểm rủi ro nào đối với đồng bảng Anh , so với mức 3% tại thời điểm xảy ra tình trạng hỗn loạn ngân sách nhỏ vào năm 2022.

Tương tự như vậy, trong khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã tăng trong những tuần gần đây, thì điều đó là do kỳ vọng về chính sách tiền tệ thay đổi. Chênh lệch giữa trái phiếu chính phủ và hợp đồng hoán đổi, cho thấy rủi ro bổ sung mà các nhà đầu tư thấy khi nắm giữ trái phiếu Anh so với tỷ giá hoán đổi không rủi ro, cũng tương đối ổn định. Điều đó chịu ảnh hưởng nhiều hơn từ việc thắt chặt định lượng của Ngân hàng Anh.

Chúng tôi cũng nghi ngờ bức tranh này sẽ thay đổi nhiều sau khi có ngân sách. Quy tắc của Reeves yêu cầu một ngân sách hiện tại cân bằng sẽ hạn chế khả năng tăng chi tiêu hàng ngày của chính phủ mà không cần tăng thuế. Đó là lý do đã châm ngòi cho đợt bán tháo vào năm 2022. Trong phạm vi hợp lý, các nhà đầu tư có thể sẽ khoan dung hơn với việc vay vốn khi mục tiêu là chi tiêu vốn thúc đẩy tăng trưởng.

Hiện tại không có phí bảo hiểm rủi ro trong Bảng Anh

Tất cả những điều này ảnh hưởng thế nào tới Ngân hàng Anh?

Tóm lại là ngân sách có khả năng sẽ chứng kiến chi tiêu hàng ngày cao hơn, phần lớn được kết hợp với việc tăng thuế, với một số khoản đầu tư được tài trợ bằng nợ. Mặc dù đó có khả năng là một sự kích thích ròng cho nền kinh tế trong dài hạn, nhưng tác động trong vài năm tới vẫn chưa rõ ràng. Và điều đó có nghĩa là nó sẽ không thay đổi đáng kể tiến trình cắt giảm lãi suất của BoE.

Chúng tôi dự kiến sẽ có đợt cắt giảm vào tháng 11, tiếp theo là đợt cắt giảm khác vào tháng 12, với Lãi suất cơ bản ổn định ở mức 3,25% vào cuối mùa hè năm sau.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team