Thị trường dầu mỏ sẽ thặng dư bất chấp hành động của OPEC+

Thị trường dầu mỏ toàn cầu dự kiến sẽ trở lại tình trạng thặng dư vào năm 2025 mặc dù OPEC+ gia hạn cắt giảm nguồn cung. Tình trạng thặng dư này sẽ khiến giá có xu hướng giảm vào năm tới. Tuy nhiên, vẫn có rủi ro.

Thị trường dầu mỏ toàn cầu dự kiến sẽ trở lại tình trạng thặng dư vào năm 2025 mặc dù OPEC+ gia hạn cắt giảm nguồn cung. Tình trạng thặng dư này sẽ khiến giá có xu hướng giảm vào năm tới. Tuy nhiên, vẫn có rủi ro.

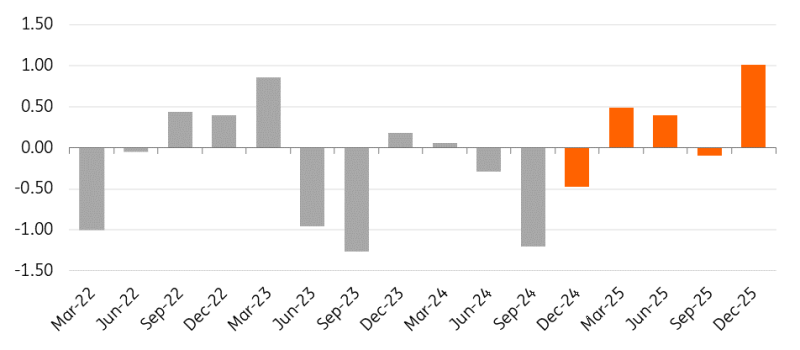

Thặng dư dầu mỏ năm 2025

Giá dầu đã chịu khá nhiều áp lực trong năm nay, khi thị trường lo ngại về nhu cầu và triển vọng thặng dư cho năm 2025. Ngay cả sau khi một số ít thành viên OPEC+ quyết định trì hoãn thêm việc cắt giảm tự nguyện 2,2 triệu thùng/ngày, số dư của chúng tôi vẫn cho thấy thị trường sẽ thặng dư cho đến năm 2025 – mặc dù phải thừa nhận rằng thặng dư khiêm tốn hơn sau hành động của nhóm. Quy mô thặng dư dự kiến đã giảm từ hơn 1 triệu thùng/ngày xuống còn khoảng 500 nghìn thùng/ngày hiện nay.

Nguồn cung ngoài OPEC vào năm 2025 dự kiến sẽ tăng khoảng 1,4 triệu thùng/ngày, vượt xa ước tính tăng trưởng nhu cầu là dưới 1 triệu thùng/ngày vào năm tới.

Môi trường thặng dư có nghĩa là giá có khả năng vẫn chịu áp lực và chúng tôi dự kiến giá dầu Brent ICE sẽ đạt mức trung bình 71 đô la Mỹ/thùng trong năm 2025.

Có những rủi ro rõ ràng đối với quan điểm này, bao gồm việc thực thi nghiêm ngặt hơn các lệnh trừng phạt đối với Iran và OPEC+ quyết định trì hoãn thêm việc cung cấp 2,2 triệu thùng/ngày. Ngoài ra, tình hình bất ổn đang gia tăng ở Trung Đông - điều mà thị trường vẫn khá tự mãn.

Thị trường dầu mỏ toàn cầu thặng dư vào năm 2025 (mb/d)

OPEC+ đã chứng minh thị trường đã sai, nhưng liệu điều này có thể tiếp tục không?

Hành động của OPEC+ vào đầu tháng 12 đã cho thấy những người tham gia rằng nhóm này có vẻ cam kết cố gắng giữ thị trường cân bằng. Chúng tôi cho rằng giá giảm, nguồn cung ngoài OPEC tăng và một số thành viên sản xuất vượt mục tiêu sản lượng sẽ khiến nhóm này ngày càng khó tiếp tục cắt giảm nguồn cung đáng kể mà chúng ta đang thấy.

Nhóm đã chứng minh chúng tôi sai tại cuộc họp vào tháng 12 bằng cách không chỉ trì hoãn việc trả lại dần dần 2,2mb/ngày nguồn cung từ tháng 1 đến tháng 4, mà còn bằng cách lên kế hoạch tăng nguồn cung với tốc độ chậm hơn. Điều này có nghĩa là nhóm đang lên kế hoạch mất 18 tháng để trả lại toàn bộ nguồn cung này, so với 12 tháng trước đó. Vì vậy, thay vì tăng nguồn cung khoảng 180k b/d mỗi tháng, nhóm sẽ tăng nguồn cung ít hơn một chút so với 140k b/d.

Mặc dù sự chậm trễ trong việc cung cấp trở lại có thể nâng sàn cho thị trường một chút, chúng tôi không tin rằng nó thay đổi vấn đề cơ bản. Cuối cùng, nhóm sẽ phải chấp nhận giá thấp hơn. Nếu không, họ sẽ tiếp tục mất thị phần vào tay các nhà sản xuất không thuộc OPEC.

Sau hành động gần đây của OPEC+, có vẻ như nhóm này sẽ tiếp tục cắt giảm nếu cần thiết vào năm 2025. Tuy nhiên, điều quan trọng là không loại trừ nguy cơ bất đồng ngày càng tăng giữa nhóm, đặc biệt là nếu giá dầu vẫn chịu áp lực. Giá dầu thấp hơn dẫn đến doanh thu từ dầu mỏ thấp hơn đối với các thành viên OPEC và điều này đã gây áp lực lên ngân sách tài chính của nhiều nhà sản xuất Trung Đông.

Cách để cố gắng duy trì doanh thu từ dầu mỏ là bơm nhiều hơn. Vì vậy, sự tuân thủ giữa một số thành viên có thể bị trượt nếu giá có xu hướng giảm. Chúng ta đã thấy một số ít nhà sản xuất đã bơm vượt quá mục tiêu sản lượng của họ trong phần lớn thời gian của năm. Người Saudi đã nêu lên mối lo ngại về việc một số thành viên không tuân thủ mục tiêu sản lượng và rủi ro giá dầu có thể giảm đáng kể - có thể là mối đe dọa gián tiếp rằng nếu các thành viên không tuân thủ việc cắt giảm, họ sẽ tăng sản lượng, có khả năng bắt đầu một cuộc chiến giá cả. Chúng ta không cần phải quay lại quá xa để thấy tác động tiềm tàng mà điều này có thể gây ra cho thị trường. Vào năm 2020, một cuộc chiến giá cả giữa Saudi Arabia và Nga đã khiến giá dầu giảm mạnh, mặc dù điều này cũng trùng với đại dịch Covid-19.

OPEC dự phòng công suất để tiếp tục cung cấp sự thoải mái cho thị trường

Trong phần lớn năm nay, đã có rất nhiều sự tập trung vào các sự kiện địa chính trị ở Trung Đông và lo ngại rằng sự leo thang có thể ảnh hưởng đến nguồn cung của Iran cũng như nguồn cung có khả năng là của khu vực. Tuy nhiên, bất chấp căng thẳng, việc không có sự gián đoạn đối với nguồn cung dầu có nghĩa là thị trường ngày càng trở nên miễn nhiễm với các diễn biến ở Trung Đông. Chúng ta có thể cần phải chứng kiến sự gián đoạn nguồn cung thực sự để đẩy giá dầu lên cao hơn đáng kể.

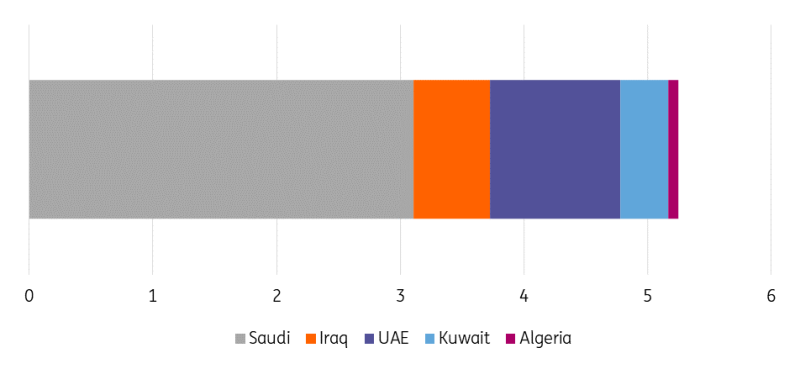

Lượng công suất sản xuất dự phòng mà OPEC đang nắm giữ cũng mang lại một số sự an ủi cho thị trường. OPEC nắm giữ hơn 5 triệu thùng/ngày công suất sản xuất dự phòng, vì vậy trong trường hợp gián đoạn nguồn cung, sẽ có công suất đáng kể để bù đắp cho bất kỳ sự gián đoạn nào. Tuy nhiên, OPEC có thể sẽ chậm đưa công suất trở lại trực tuyến, chờ đợi giá cao hơn. Giá dầu hòa vốn tài chính của Saudi Arabia là hơn 90 đô la Mỹ/thùng, vì vậy họ muốn thấy giá giao dịch gần với mức này - mặc dù họ không muốn đẩy giá lên quá cao, vì rủi ro phá hủy nhu cầu.

Trong trường hợp chúng ta chứng kiến sự gián đoạn đối với dòng chảy dầu qua Eo biển Hormuz, công suất dự phòng này sẽ không có nhiều tác dụng, vì phần lớn công suất dự phòng của OPEC nằm ở Vịnh Ba Tư và nguồn cung này sẽ phải di chuyển qua Eo biển Hormuz.

OPEC đang nắm giữ một lượng lớn công suất sản xuất dự phòng (mb/d)

Ý định của Trump đối với nguồn cung dầu của Iran là gì?

Iran đã tăng nguồn cung đáng kể trong hai năm qua, bơm khoảng 3,4mb/ngày, tăng từ khoảng 2,5mb/ngày vào đầu năm 2023. Hoa Kỳ đã không thực thi lệnh trừng phạt dầu mỏ đối với Iran một cách nghiêm ngặt, điều này đã cho phép dòng chảy xuất khẩu tăng lên. Tuy nhiên, với việc Tổng thống đắc cử Hoa Kỳ Donald Trump chuẩn bị vào Nhà Trắng vào tháng 1, có khả năng ông sẽ có lập trường cứng rắn hơn đối với Iran, giống như ông đã làm trong nhiệm kỳ đầu tiên của mình.

Điều này có khả năng khiến nguồn cung khoảng 1 triệu thùng/ngày gặp rủi ro, nếu Trump có thể thực thi hiệu quả các lệnh trừng phạt. Tuy nhiên, với hầu hết hàng xuất khẩu của Iran đều hướng đến Trung Quốc, có thể sẽ rất khó để giảm đáng kể các luồng này. Chúng tôi giả định rằng nguồn cung của Iran vẫn ổn định ở mức khoảng 3,3 triệu thùng/ngày trong năm 2025, với rủi ro giảm rõ ràng đối với con số này. Tuy nhiên, bất kỳ sự cắt giảm nào đối với nguồn cung của Iran có thể sẽ khiến OPEC+ thoải mái hơn khi bắt đầu nới lỏng các đợt cắt giảm nguồn cung tự nguyện bổ sung theo kế hoạch hiện tại.

Ý nghĩa của Trump đối với nguồn cung dầu mỏ của Hoa Kỳ là gì?

Trong tương lai gần, chúng tôi không kỳ vọng nhiệm kỳ tổng thống sắp tới của Trump sẽ thay đổi đáng kể nguồn cung dầu. Các nhà sản xuất dầu của Hoa Kỳ sẽ phụ thuộc nhiều hơn vào giá cả và với thị trường toàn cầu được cung cấp đầy đủ vào năm 2025, sẽ có rất ít động lực để các nhà sản xuất dầu của Hoa Kỳ tăng đáng kể hoạt động khoan.

Giá trị WTI 2025 và 2026 đang giao dịch quanh mức 65 đô la Mỹ/thùng, không xa mức mà các nhà sản xuất cần để khoan một giếng dầu mới có lãi. Cả Khảo sát Năng lượng của Cục Dự trữ Liên bang Dallas và Khảo sát Năng lượng của Cục Dự trữ Liên bang Kansas đều cho thấy các nhà sản xuất trung bình cần 64 đô la Mỹ/thùng.

Chúng tôi giả định rằng sản lượng dầu của Hoa Kỳ sẽ tăng khoảng 300.000 thùng/ngày lên mức kỷ lục 13,5 triệu thùng/ngày vào năm 2025. Con số này tương tự như mức tăng trưởng ước tính cho năm 2024, nhưng rõ ràng là khiêm tốn hơn nhiều so với tốc độ tăng trưởng trước khi xảy ra Covid.

Trong trung hạn đến dài hạn, nhiệm kỳ tổng thống của Trump có thể mang lại lợi ích thông qua việc giảm bớt quy định (giúp giảm chi phí sản xuất), đẩy nhanh phê duyệt cơ sở hạ tầng đường ống (giúp giải quyết tình trạng tắc nghẽn dai dẳng trong chuỗi cung ứng) và đảo ngược một số chính sách của Tổng thống Joe Biden liên quan đến hợp đồng cho thuê đất liên bang. Sản lượng dầu trên bờ trên đất liên bang chiếm 12% tổng sản lượng dầu vào năm 2023; bao gồm cả sản lượng ngoài khơi, con số này tăng lên khoảng 26%.

Chính quyền Biden đã giảm doanh số cho thuê đất liên bang và cũng tăng tiền bản quyền và yêu cầu trái phiếu để sản xuất trên đất liên bang. Nếu chúng ta so sánh số lượng hợp đồng cho thuê mới được ban hành trong ba năm đầu tiên của Trump tại nhiệm, thì tổng số là hơn 4.000. Trong ba năm đầu tiên của Biden, tổng số hợp đồng cho thuê mới được ban hành là hơn 1.400 một chút. Tuy nhiên, việc phát hành hợp đồng cho thuê thấp hơn không có nhiều tác động đến sản lượng cho đến nay, với sản lượng dầu trên đất liên bang tăng lên mỗi năm kể từ khi Biden tại nhiệm.

Căng thẳng thương mại và dầu mỏ

Căng thẳng thương mại gia tăng là mối lo ngại đối với thị trường dầu mỏ và tài sản rủi ro nói chung. Những lời lẽ gần đây của Trump cho thấy ông có thể giải quyết chính sách thương mại sớm hơn dự kiến, báo hiệu khả năng áp dụng thuế quan vào quý 2 hoặc quý 3 năm 2025. Điểm khác biệt giữa cuộc chiến thương mại Mỹ-Trung năm 2018 và lần này là Trump đang tìm cách áp thuế quan đối với tất cả các đối tác thương mại.

Rủi ro là chúng ta thấy một số đối tác thương mại phản ứng bằng cách áp thuế trả đũa đối với Hoa Kỳ, điều này có thể ảnh hưởng đến nhu cầu dầu mỏ và các sản phẩm tinh chế của Hoa Kỳ.

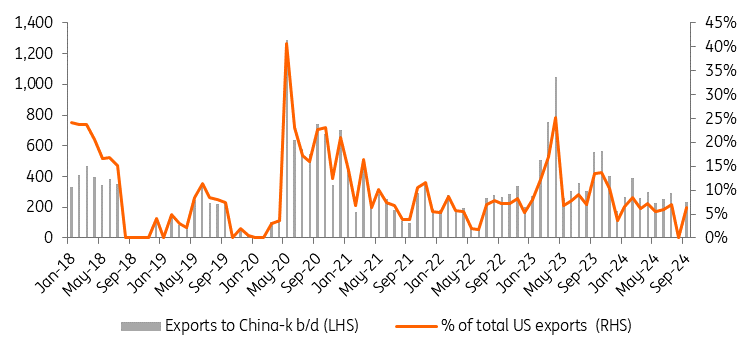

Vào năm 2018 trong cuộc chiến thương mại Mỹ-Trung, người mua dầu Trung Quốc đã miễn cưỡng mua dầu thô của Hoa Kỳ do rủi ro và việc áp dụng thuế quan cuối cùng. Điều này khiến mức chiết khấu WTI-Brent tăng từ khoảng 3 đô la Mỹ/thùng lên hơn 11 đô la Mỹ/thùng vào năm 2018. Một đợt leo thang trong cuộc chiến thương mại với thuế quan trả đũa - hoặc thậm chí là rủi ro về thuế quan - có thể khiến chênh lệch WTI-Brent chịu áp lực một lần nữa. Tuy nhiên, chúng ta có thể không thấy nhiều áp lực lên mức chênh lệch vì vào đầu năm 2018, gần một phần tư lượng dầu thô xuất khẩu của Hoa Kỳ là sang Trung Quốc và tỷ lệ này hiện đã giảm xuống còn khoảng 7%.

Xuất khẩu dầu thô của Hoa Kỳ ít bị ảnh hưởng bởi Trung Quốc

Nhu cầu dầu tăng trưởng khiêm tốn vào năm 2025

Nhu cầu dầu toàn cầu năm 2024 đã gây thất vọng, với mức tăng trưởng dự kiến dưới 1 triệu thùng/ngày trong năm nay. Trung Quốc là động lực chính thúc đẩy ở đây. Vào đầu năm, Trung Quốc dự kiến sẽ chiếm hơn 50% mức tăng trưởng nhu cầu toàn cầu. Hiện tại, con số này chỉ còn khoảng 20%.

Có cả xu hướng theo chu kỳ và theo cấu trúc đang thúc đẩy sự tăng trưởng chậm hơn này ở Trung Quốc. Rõ ràng là nền kinh tế đã hoạt động yếu hơn dự kiến, với lĩnh vực bất động sản vẫn là một lực cản, trong khi hoạt động sản xuất và chi tiêu của người tiêu dùng không phải là không lớn. Chính phủ đã công bố một số biện pháp hỗ trợ, nhưng tác động đầy đủ của các biện pháp kích thích vẫn chưa được nhìn thấy - và với khả năng xảy ra xung đột thương mại vào năm tới, Trung Quốc có thể phải tung ra thêm các biện pháp kích thích.

Ngoài ra, Trung Quốc đã chứng kiến doanh số bán xe năng lượng mới mạnh hơn trên thị trường nội địa, điều này sẽ thay thế nhu cầu dầu mỏ. Hơn 40% doanh số bán xe hiện nay là xe năng lượng mới. Ở một số khu vực của Trung Quốc, doanh số bán xe tải chạy bằng LNG đã tăng đáng kể, điều này cũng sẽ thay thế nhu cầu dầu diesel.

Tuy nhiên, không chỉ Trung Quốc có nhu cầu yếu. Biên lợi nhuận lọc dầu trên toàn cầu đã yếu đi trong năm nay, cho thấy nhu cầu đối với các sản phẩm tinh chế yếu hơn.

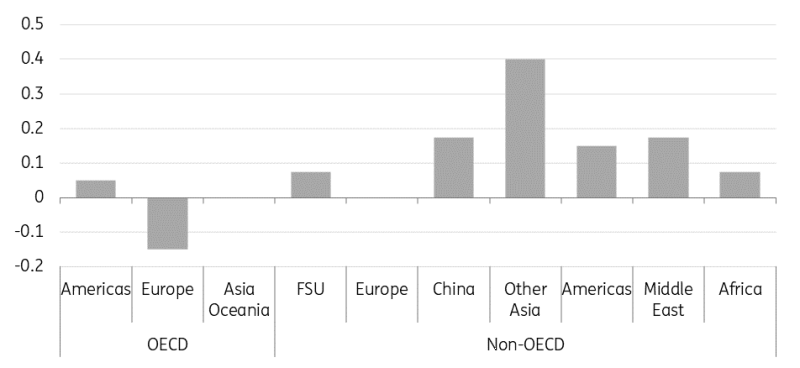

Nhu cầu dầu toàn cầu dự kiến sẽ tăng trưởng khiêm tốn một lần nữa vào năm tới và dự kiến sẽ tăng trưởng chỉ dưới 1 triệu thùng/ngày. Sự tăng trưởng này dự kiến sẽ chủ yếu được thúc đẩy bởi Châu Á.

Châu Á sẽ thúc đẩy tăng trưởng nhu cầu dầu toàn cầu năm 2025 (mb/d)

Dự báo của ING

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team