Thị trường ngoại hối giao dịch đi ngang khi lãi suất và các câu chuyện tăng trưởng vẫn là tiêu đề chính

Thị trường ngoại hối lại trở thành tiêu điểm với câu chuyện về lãi suất và tăng trưởng, nhưng các loại tiền tệ chính (EURUSD, USDJPY, AUDUSD và NZDUSD) cho thấy giá đi ngang, đang chờ đợi sự bứt phá.

Bản tóm tắt

Thị trường ngoại hối lại trở thành tiêu điểm với câu chuyện về lãi suất và tăng trưởng, nhưng các loại tiền tệ chính (EURUSD, USDJPY, AUDUSD và NZDUSD) cho thấy giá đi ngang, đang chờ đợi sự bứt phá. Về phía lãi suất, Cục Dự trữ Liên bang đã giữ nguyên phạm vi mục tiêu ở mức 4,25%–4,50% vào ngày 30 tháng 7 và giữ nguyên việc rút tiền khỏi bảng cân đối kế toán - một lập trường khiến đồng bạc xanh nhạy cảm với các dấu hiệu cho thấy thị trường lao động đang hạ nhiệt hoặc thuế quan thúc đẩy giá tăng cao. Ủy ban vẫn giữ nguyên ngôn ngữ rằng "lạm phát vẫn ở mức cao", trong khi hai cử tri không đồng tình với việc cắt giảm 25 điểm cơ bản - các chi tiết này nhấn mạnh một cuộc tranh luận thực sự về thời điểm bắt đầu nới lỏng. Về mặt chỉ báo, CPI của Hoa Kỳ trong tháng 7 tăng 0,2% so với tháng trước và 2,7% so với cùng kỳ năm trước (lõi 3,1%), một sự kết hợp bảo toàn trường hợp cơ sở của thị trường cho lần cắt giảm 25 điểm cơ bản đầu tiên vào tháng 9 nếu không có bất ngờ tăng giá mới. Như một nhà phân tích đã nhận định, "Lạm phát cơ bản vẫn ở mức thấp, tạo điều kiện cho các nhà hoạch định chính sách xoay xở khi họ ứng phó với các dấu hiệu suy yếu ban đầu trên thị trường lao động", một phân tích ngắn gọn giúp giải thích lý do tại sao đà tăng của đồng đô la sau báo cáo PPI nhanh chóng suy yếu. Với việc hội nghị Jackson Hole đang đến gần, rủi ro của thị trường không còn nằm ở hướng đi mà nằm ở tốc độ - "Powell có thể sẽ cố gắng giảm bớt kỳ vọng về thời điểm và mức độ cắt giảm", một nhà kinh tế trưởng cảnh báo, và chính sự tinh tế đó sẽ là yếu tố thúc đẩy những biến động chiến thuật của đồng USD vào cuối tháng.

Trong khi đó, Ngân hàng Trung ương Châu Âu đã giữ nguyên lãi suất vào ngày 24 tháng 7 trong khi khẳng định cam kết với mục tiêu 2% dựa trên CPI sơ bộ của khu vực đồng euro trong tháng 7 tăng lên 2,6% so với cùng kỳ năm trước và giữ cho Hội đồng quản trị đi theo con đường phụ thuộc vào dữ liệu. Tại Tokyo, Ngân hàng Nhật Bản đã thoát khỏi tình trạng khẩn cấp và hiện giữ nguyên lãi suất chính sách 0,5%. Tóm tắt ý kiến của tháng 7 nghiêng về phía diều hâu hơn khi các thành viên tranh luận về thời điểm tiếp tục tăng lãi suất vào cuối năm nay. Mặt khác, tại Sydney, RBA đã cắt giảm lãi suất tiền mặt xuống 3,60% vào ngày 12 tháng 8 và công bố hạ dự báo tăng trưởng khiêm tốn, trong khi tại Wellington, thị trường trông đợi RBNZ sẽ cắt giảm OCR xuống 3,00% vào ngày 20 tháng 8, với một số bàn làm việc dự đoán một động thái nữa sau đó. Tóm lại: Chênh lệch chính sách Mỹ-RoW đang dần thu hẹp lại, nhưng đà tăng trưởng không đồng đều và rủi ro địa chính trị (thuế quan, đàm phán Ukraine) đang khiến biên độ tỷ giá hối đoái dao động thay vì một chiều. Về định vị, điều này ưu tiên việc thể hiện quan điểm vĩ mô thông qua các mức được xác định rõ ràng, các lựa chọn xoay quanh rủi ro sự kiện và tỷ lệ nắm giữ có chọn lọc khi tính minh bạch của chính sách đang được cải thiện.

Phân tích EUR/USD

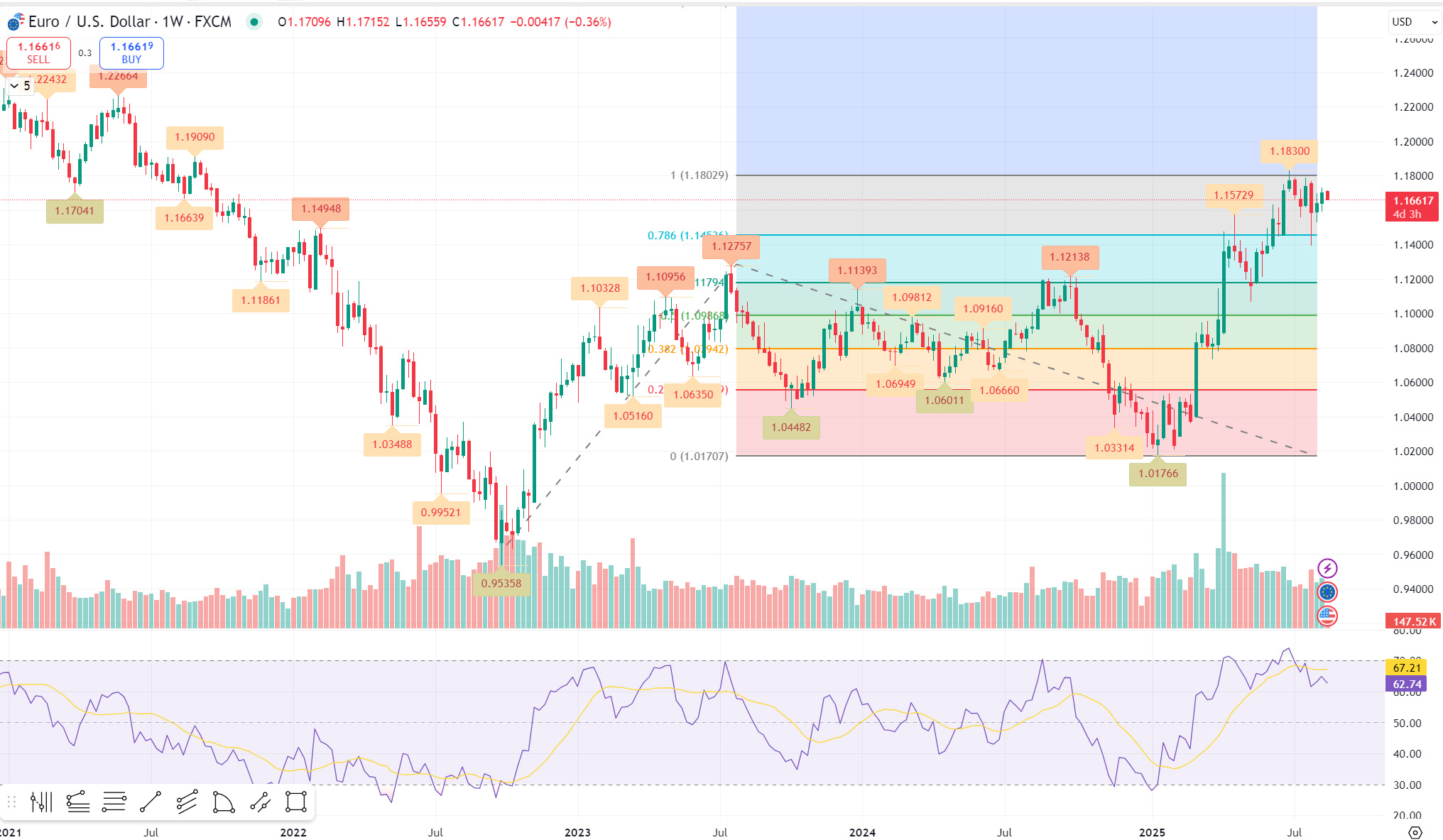

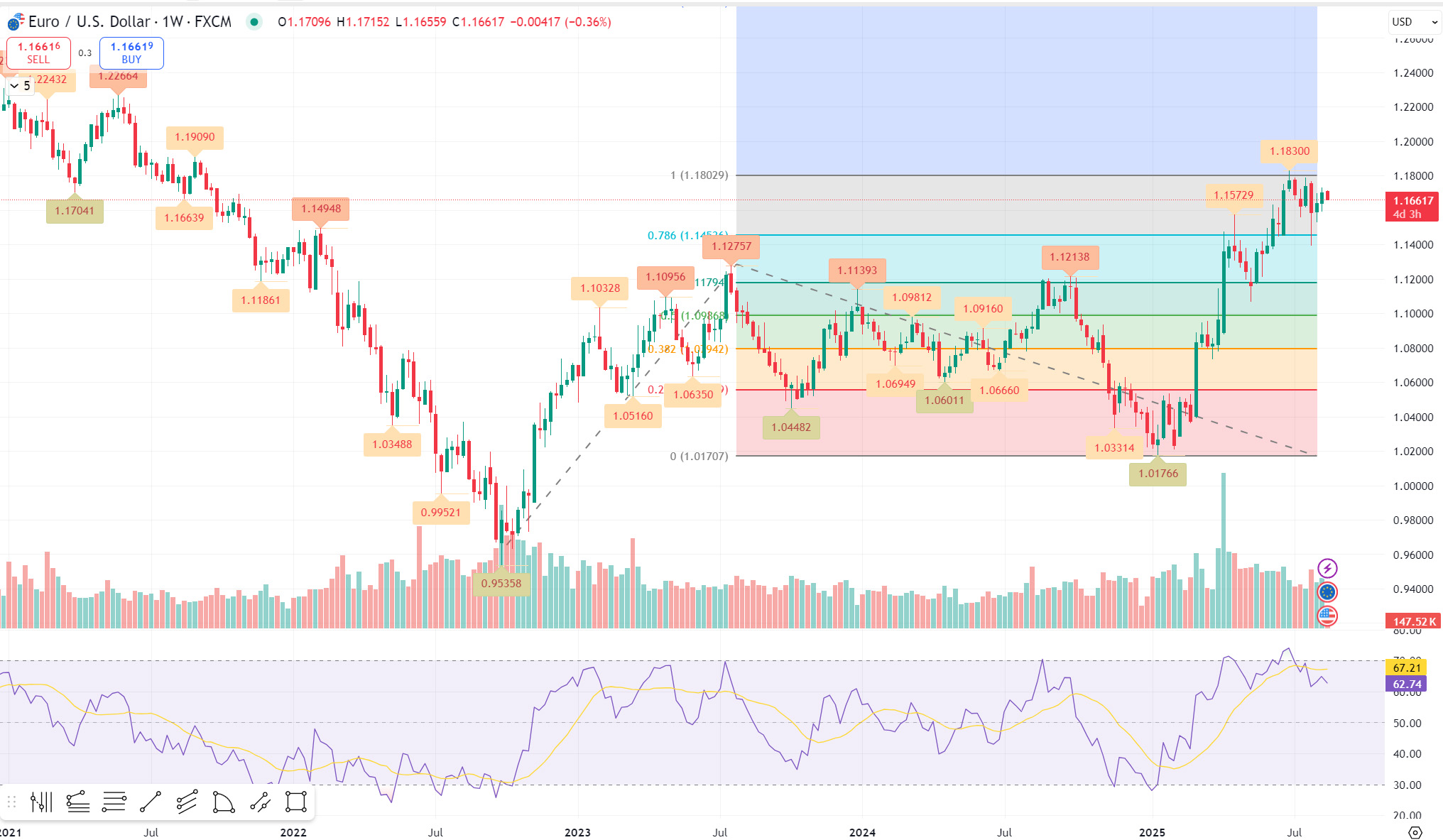

Nhìn vào cặp EUR/USD tính đến ngày 18 tháng 8, euro so với đồng bạc xanh đang giao dịch gần mức 1,17, tăng từ mức thấp nhất vào đầu mùa hè nhưng thấp hơn mức đỉnh gần đây; phạm vi 52 tuần kéo dài khoảng 1,01–1,18. Trường hợp tăng giá dựa trên ba cơ sở: (1) chu kỳ nới lỏng của Fed thu hẹp chênh lệch chính sách khi lạm phát lõi của Hoa Kỳ tiếp tục giảm; (2) Hồ sơ lạm phát của Châu Âu ổn định gần mục tiêu mà không có cú sốc tăng trưởng; và (3) luận điểm - được xác nhận trong cuộc thăm dò FX mới nhất của Reuters - rằng đồng euro tăng giá trong 12 tháng khi chủ nghĩa ngoại lệ của Hoa Kỳ nguội đi. Cuộc thăm dò đó, thăm dò 60 chiến lược gia vào đầu tháng 8, ngụ ý rằng EURUSD ở mức khoảng 1,20 trong một năm, mức phù hợp với đồng đô la yếu đi và sự cải thiện khiêm tốn trong các chu kỳ của khu vực đồng euro. Tuy nhiên, về mặt chiến thuật, cặp tiền này đang gặp phải nguồn cung quen thuộc quanh mức 1,1700–1,1750. Chúng tôi sẽ coi đây là vùng "tự chứng minh": mức đóng cửa hàng tuần trên 1,1750 mở ra con đường hướng tới 1,18 và sau đó là 1,20 trong một khoảng thời gian nhiều tháng; sự thất bại giữ cho cánh cửa hé mở cho việc quay trở lại ngưỡng hỗ trợ 1,1600/1,1550, nơi nhu cầu có xu hướng xuất hiện trở lại. Bối cảnh dữ liệu đủ để kiên nhẫn. Chỉ số lạm phát khu vực đồng euro (HICP) tháng 7 tăng nhanh lên 2,6% so với cùng kỳ năm trước, mức tăng này không buộc ECB phải thắt chặt lại chính sách tiền tệ cũng như không cho phép một chu kỳ cắt giảm nhanh chóng; quyết định ngày 24 tháng 7 của Hội đồng Quản trị giữ nguyên lãi suất và tái khẳng định mức neo trung hạn 2% - cách ngân hàng trung ương nói "hãy để dữ liệu dẫn dắt". Về phía Hoa Kỳ, CPI tháng 7 tăng trưởng 2,7% so với cùng kỳ năm trước và CPI lõi 3,1% tiếp tục củng cố quan điểm "hai lần cắt giảm trong năm 2025" với việc hội nghị Jackson Hole có thể sẽ thiên về tín hiệu hơn là hành động. Trong khung thời gian này, chúng tôi khuyến nghị xác định rủi ro xung quanh các mức giá và nghiêng về vị thế mua EUR một chút khi đồng tiền này giảm xuống dưới mức 1,1600, đặc biệt là trong tuần có nhiều bài phát biểu của Powell, khi những lời lẽ hùng hồn có thể củng cố kỳ vọng về một lộ trình dần dần. Các nhà phân tích kỹ thuật của chúng tôi tại Sigmanomics đã lưu ý rằng hành động giá đã chững lại ở mức Fibonacci mở rộng 100% trên biểu đồ hàng tuần .

Biểu đồ hàng tuần EUR/USD

Trong khi đó, Ngân hàng Trung ương Châu Âu đã giữ nguyên lãi suất vào ngày 24 tháng 7 trong khi khẳng định cam kết với mục tiêu 2% dựa trên CPI sơ bộ của khu vực đồng euro trong tháng 7 tăng lên 2,6% so với cùng kỳ năm trước và giữ cho Hội đồng quản trị đi theo con đường phụ thuộc vào dữ liệu. Tại Tokyo, Ngân hàng Nhật Bản đã thoát khỏi tình trạng khẩn cấp và hiện giữ nguyên lãi suất chính sách 0,5%. Tóm tắt ý kiến của tháng 7 nghiêng về phía diều hâu hơn khi các thành viên tranh luận về thời điểm tiếp tục tăng lãi suất vào cuối năm nay. Mặt khác, tại Sydney, RBA đã cắt giảm lãi suất tiền mặt xuống 3,60% vào ngày 12 tháng 8 và công bố hạ dự báo tăng trưởng khiêm tốn, trong khi tại Wellington, thị trường trông đợi RBNZ sẽ cắt giảm OCR xuống 3,00% vào ngày 20 tháng 8, với một số bàn làm việc dự đoán một động thái nữa sau đó. Tóm lại: Chênh lệch chính sách Mỹ-RoW đang dần thu hẹp lại, nhưng đà tăng trưởng không đồng đều và rủi ro địa chính trị (thuế quan, đàm phán Ukraine) đang khiến biên độ tỷ giá hối đoái dao động thay vì một chiều. Về định vị, điều này ưu tiên việc thể hiện quan điểm vĩ mô thông qua các mức được xác định rõ ràng, các lựa chọn xoay quanh rủi ro sự kiện và tỷ lệ nắm giữ có chọn lọc khi tính minh bạch của chính sách đang được cải thiện.

USDJPY - Một thị trường chuyển tiếp giao dịch thời điểm chính sách và mang lại khả năng phục hồi

USDJPY hiện ở mức cao 140 (khoảng 147–148) sau khi giảm khỏi mức cao đầu mùa hè, với giá hiện đang dao động giữa mức đệm lãi suất vẫn còn hào phóng và BoJ đang dần lấy lại không gian chính sách. Như một bức ảnh chụp nhanh: lãi suất chính sách của BoJ là 0,5% và Tóm tắt ý kiến ngày 30–31 tháng 7 cho thấy hội đồng quản trị ngày càng sẵn sàng thảo luận về thời điểm tiếp tục tăng lãi suất; triển vọng chính thức đã đẩy dự báo lạm phát lên cao hơn và số liệu GDP tốt hơn dự kiến của Nhật Bản đã củng cố đồng yên vào giữa tháng 8. Câu chuyện đó đã được củng cố bởi thông điệp của Washington Bộ trưởng Tài chính Hoa Kỳ Scott Bessent cho biết BoJ "đang tụt hậu" và "có khả năng sẽ tăng lãi suất", lời lẽ mà thị trường chuyển thành biến động giá yên trong ngắn hạn cao hơn và chú ý nhiều hơn đến các cuộc họp chính sách sắp tới. Các nhà đầu tư bán ra cũng nắm bắt được động lực tương tự: "Yên là đồng tiền có hiệu suất tốt nhất qua đêm", MUFG đã viết vào cuối tuần trước khi USDJPY trượt trở lại mức 146 do sự kết hợp của dữ liệu vững chắc hơn của Nhật Bản và những lời bàn tán diều hâu hơn của BoJ. Bước sang quý 4, các dự báo công khai đáng tin cậy hiện đang hình dung về một đồng yên mạnh hơn nếu BoJ tăng lãi suất một lần nữa và Fed bắt đầu cắt giảm. Một cựu quan chức ngoại hối hàng đầu của Nhật Bản gần đây đã gợi ý rằng mức 135–140 vào cuối năm là hợp lý nếu các điều kiện đó phù hợp, điều này phù hợp với những gì các hợp đồng tương lai đã ngụ ý về mức phí chênh lệch thấp hơn một chút. Từ góc độ giao dịch, 150 vẫn là vùng tâm lý/quyền chọn lớn có xu hướng thu hút các đề nghị xuất khẩu và lãi suất phòng ngừa rủi ro; 146,00/145,20 là dải cầu ngắn hạn mà chúng tôi sẽ theo dõi để mua khi giá giảm bằng tiền thật. Độ lệch rủi ro là không đối xứng: một sự đột phá mạnh mẽ trên 150 gần như chắc chắn sẽ làm hồi sinh những lời bàn tán can thiệp; Ngược lại, dữ liệu kinh tế Mỹ yếu hơn hoặc bất ngờ diều hâu từ BoJ có thể tạo ra động lực đẩy lên mức thấp 140. Xét đến sự kết hợp - chênh lệch lãi suất vẫn có lợi nhưng rủi ro về thời điểm chính sách đang gia tăng - thì cấu trúc thị trường rất quan trọng. Chúng tôi ưu tiên các lệnh bán khống so le được thể hiện thông qua chênh lệch giá bán hoặc cấu trúc lịch vào các cuộc họp BoJ mùa thu, đồng thời giữ tiền mặt cho thời điểm tiềm năng "nén khoảng cách chính sách" nếu Powell dọn đường cho các đợt cắt giảm lãi suất liên tiếp của Fed. Không thể bỏ qua, diễn biến giá tiếp tục dao động quanh ngưỡng hỗ trợ đường xu hướng có thể xảy ra, cũng phù hợp với đường viền cổ đầu và vai. Nếu ngưỡng hỗ trợ này bị phá vỡ và chuyển thành kháng cự, phe bán có thể vẫn nắm quyền kiểm soát khi ở dưới mức 144,00.

Biểu đồ hàng tuần USD/JPY

AUDUSD và NZDUSD - Nới lỏng chính sách so với điều khoản thương mại

Các nước đối cực là nơi chính sách tiền tệ và nhu cầu bên ngoài va chạm rõ ràng nhất ngay bây giờ. Bắt đầu từ Úc, RBA đã thực hiện cắt giảm 25 điểm cơ bản xuống 3,60% vào ngày 12 tháng 8 - lần thứ ba trong năm nay - và công khai thừa nhận con đường tăng trưởng nhẹ nhàng hơn trong Tuyên bố về Chính sách Tiền tệ, cắt giảm GDP năm 2025 xuống 1,7% và thừa nhận rằng "sự phục hồi tăng trưởng GDP trong năm 2025 hiện diễn ra chậm hơn dự kiến". Thị trường nhanh chóng định giá thêm một lần cắt giảm 25 điểm cơ bản nữa vào cuối năm (trung vị 3,35%), với cuộc tranh luận "sớm hay muộn" hiện đang dựa vào đường trượt của thị trường lao động và bất kỳ lạm phát vòng hai nào từ thuế quan. AUDUSD hầu như không nao núng - sau đợt giảm ban đầu. Về mặt kỹ thuật, AUDUSD vẫn trong phạm vi giới hạn; mức kháng cự đầu tiên nằm ở 0,6540/0,6625 với mức hỗ trợ gần đó là 0,6450/0,6420. Đối với độc giả của Sigmanomics, diễn đạt giao dịch khá đơn giản: giảm dần về mức 0,6625 trừ khi các chỉ số đại diện nhạy cảm với Trung Quốc (quặng sắt, tín dụng Trung Quốc) tăng mạnh; nếu không, hãy tìm cách tích lũy khi giá giảm xuống mức 0,6450 khi dữ liệu của Mỹ tái định hướng câu chuyện cắt giảm lãi suất của Fed. Tại New Zealand, câu chuyện xoay quanh lạm phát giảm (chậm hơn) và thị trường lao động yếu hơn, tạo điều kiện cho RBNZ bắt đầu nới lỏng. Khảo sát Kỳ vọng của Ngân hàng Dự trữ New Zealand (RBNZ) đặt lãi suất cơ bản (OCR) ở mức 3,25% trước tháng 8, và hiện tại, dự đoán chung đang tập trung quanh mức cắt giảm 25 điểm cơ bản xuống còn 3,00% vào ngày 20 tháng 8, với một số người dự đoán "còn một lần nữa".

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Sigmanomics