Tin tức tóm tắt về Hàn Quốc: Những điều bạn có thể đã bỏ lỡ trong kỳ nghỉ cuối năm

Với tình hình chính trị bất ổn đang diễn ra, cùng với vụ tai nạn máy bay thảm khốc, tình hình kinh tế của Hàn Quốc đang xấu đi nhanh chóng. Không còn nghi ngờ gì nữa, năm 2025 sẽ là một năm đầy thách thức đối với nền kinh tế Hàn Quốc.

Với tình hình chính trị bất ổn đang diễn ra, cùng với vụ tai nạn máy bay thảm khốc, tình hình kinh tế của Hàn Quốc đang xấu đi nhanh chóng. Không còn nghi ngờ gì nữa, năm 2025 sẽ là một năm đầy thách thức đối với nền kinh tế Hàn Quốc. Tuy nhiên, đây cũng có thể là năm thể hiện khả năng phục hồi và sức mạnh của nước này trước tình hình bất ổn chính trị. Các chính sách vĩ mô sẽ cam kết hoàn toàn vào việc ổn định thị trường và phục hồi nền kinh tế trong nước, trong khi xuất khẩu sẽ tiếp tục là xương sống của nền kinh tế.

Cuối năm tệ nhất của nền kinh tế Hàn Quốc

Với sự hỗn loạn bùng phát do tuyên bố thiết quân luật của Tổng thống Yoon Suk Yeol vào ngày 3 tháng 12, tình hình chính trị đã trở nên tồi tệ hơn. Cả Tổng thống Yoon (ngày 14 tháng 12) và quyền Tổng thống Thủ tướng Han Duk-soo (ngày 27 tháng 12) đều bị luận tội. Phó Thủ tướng kiêm Bộ trưởng Tài chính và Kinh tế Choi Sang-mok kể từ đó đã đảm nhận vai trò lãnh đạo lâm thời, nhưng tương lai của ông vẫn chưa rõ ràng. Trong khi đó, một vụ tai nạn máy bay thảm khốc vào ngày 29 tháng 12 đã thúc đẩy một thời gian quốc tang cho đến ngày 4 tháng 1. Con đường cải thiện tình hình bất ổn chính trị và trở lại bình thường dự kiến sẽ rất gập ghềnh. Hơn nữa, đất nước cũng phải đối mặt với một rủi ro lớn khác: sự bất ổn về thương mại và chính sách đối ngoại từ chính quyền Trump sắp tới.

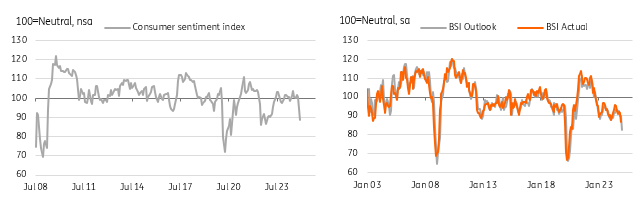

Trong bối cảnh bất ổn chính trị đang diễn ra trong và ngoài nước, đồng won (-4,9% trong tháng 12) và KOSPI (-2,24% trong tháng 12) bị ảnh hưởng nặng nề nhất trong mùa lễ cuối năm, và tâm lý của người tiêu dùng và đầu tư cũng giảm đáng kể. Các chỉ số tâm lý tháng 12 đối với hộ gia đình và doanh nghiệp là tệ nhất kể từ cuộc khủng hoảng toàn cầu năm 2008 và đại dịch vi-rút corona năm 2020. Dữ liệu tần suất cao cho thấy hoạt động kinh tế suy giảm mạnh vào đầu tháng 12 và vụ tai nạn máy bay vào cuối tháng sẽ làm trầm trọng thêm hoạt động kinh tế và tâm lý vốn đã kém trong tương lai. Dữ liệu cứng cho thấy sản lượng của tất cả các ngành trong tháng 11 đã giảm trong ba tháng liên tiếp, nhưng xuất khẩu lại ghi nhận một mức tăng vững chắc khác vào tháng 12. Trong khi đó, lạm phát tiêu dùng tăng tốc trở lại nhưng vẫn thấp hơn mục tiêu 2% của Ngân hàng Hàn Quốc.

Trong bối cảnh này, các chính sách kinh tế vĩ mô dự kiến sẽ tập trung hoàn toàn vào ổn định thị trường để chữa lành vết thương do bất ổn chính trị gây ra và bảo vệ chống lại sự suy giảm uy tín tín dụng của quốc gia. Một ngân sách tài chính bổ sung đáng kể dự kiến sẽ được công bố để phục hồi tăng trưởng trong nước đang suy giảm đáng kể và chính sách tiền tệ dự kiến sẽ theo sau với tốc độ cắt giảm lãi suất nhanh hơn dự kiến.

Các chỉ số tâm lý đã giảm mạnh vào tháng 12 và có khả năng sẽ tiếp tục suy yếu trong những tháng tới

Sản lượng toàn ngành giảm trong tháng thứ ba liên tiếp vào tháng 11

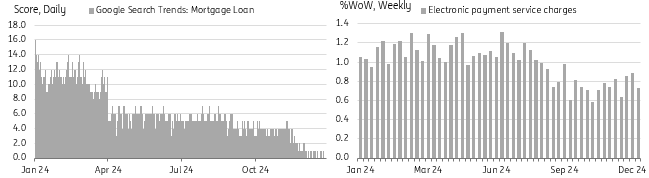

Ngay cả trước khi có tất cả những tin tức xấu này vào tháng 12, hoạt động kinh tế nói chung đã suy yếu. Sản lượng công nghiệp khai khoáng và sản xuất giảm -0,7% theo tháng đã điều chỉnh theo mùa vào tháng 11 (so với 0,0% vào tháng 10, -0,5% theo đồng thuận của thị trường). Sản lượng chất bán dẫn tăng (3,9%), nhưng ô tô (-5,4%) và linh kiện điện tử (-4,7%) lại giảm. Hoạt động dịch vụ cũng giảm 0,2%, dẫn đầu là hiệu suất kém trong tài chính và dịch vụ cấp thoát nước/xử lý chất thải. Trong khi đó, doanh số bán lẻ phục hồi 0,4% vào tháng 11, nhưng chỉ bù đắp một phần mức giảm của hai tháng trước đó (-0,3% vào tháng 9, -0,8% vào tháng 10). Về đầu tư, cả đầu tư vào thiết bị (-1,6%) và đầu tư xây dựng (-0,2%) đều giảm. Xây dựng đã giảm trong 9 trong số 11 tháng của năm 2024 và là lực cản chính đối với tăng trưởng trong nước. Tuy nhiên, với các đơn đặt hàng xây dựng đang chạm đáy, chúng tôi kỳ vọng ngành xây dựng sẽ dần phục hồi vào giữa năm 2025. Đối với đầu tư thiết bị, nhập khẩu hàng hóa vốn vẫn duy trì ở mức tích cực trong vài tháng qua và đầu tư liên quan đến chất bán dẫn có khả năng sẽ tiếp tục. Đầu tư cơ sở vật chất dự kiến sẽ tăng trưởng khiêm tốn vào năm 2025. Theo quan điểm của chúng tôi, hoạt động dịch vụ và tiêu dùng tư nhân có khả năng sẽ bị ảnh hưởng nặng nề nhất trong thời gian tới. Tuy nhiên, khi tình hình hiện tại được cải thiện và với sự trợ giúp của các chính sách tiền tệ và tài khóa thích ứng, dịch vụ và tiêu dùng dự kiến sẽ dần phục hồi vào nửa cuối năm 2025.

Dữ liệu tần số cao cho thấy hoạt động tiếp tục giảm

Xuất khẩu là điểm sáng trong bối cảnh kinh tế ảm đạm

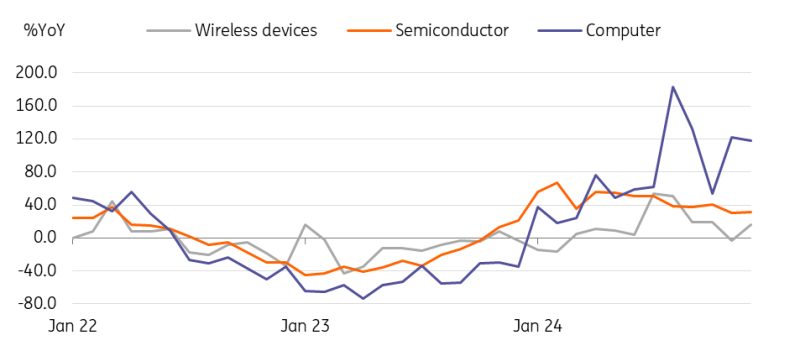

Xuất khẩu tăng 6,6% so với cùng kỳ năm ngoái vào tháng 12 (so với 1,4% vào tháng 11, 3,8% theo đồng thuận thị trường), tăng trong 15 tháng liên tiếp. Xuất khẩu CNTT nổi bật, với mức tăng đáng kể về chất bán dẫn (31,5%), điện thoại di động (16,1%) và máy tính (118%). Nhu cầu toàn cầu về chip nhớ cao cấp như HBM & DDR5 và SSD vẫn vững chắc khi đầu tư vào AI tăng lên. Trong khi đó, phản ánh nhu cầu toàn cầu chậm chạp, xuất khẩu máy móc nói chung (-7,0%) và dầu mỏ (-12,2%) tiếp tục giảm. Xuất khẩu ô tô cũng giảm 5,3% nhưng chủ yếu là do đình công lao động và ngừng sản xuất tạm thời sau một trận bão tuyết. Theo điểm đến, xuất khẩu sang Trung Quốc tăng 8,6% với chất bán dẫn, hóa dầu và điện thoại di động chứng kiến mức tăng đáng kể nhất, có thể là do một số hiệu ứng tải trước trước khi lệnh cấm xuất khẩu công nghệ mới có hiệu lực vào năm 2025. Xuất khẩu sang Hoa Kỳ cũng tăng 5,5% nhờ xuất khẩu chất bán dẫn mạnh, nhưng xuất khẩu ô tô và máy móc nói chung, vốn gắn chặt hơn với tiêu dùng, đã giảm. Xuất khẩu sang EU tăng 15,1%. Xuất khẩu ô tô, mặt hàng xuất khẩu lớn nhất sang EU, đã giảm đáng kể, nhưng xuất khẩu tàu thuyền đã tăng 222,5%.

Trong khi đó, nhập khẩu phục hồi 3,3% so với cùng kỳ năm ngoái vào tháng 12 (so với -2,4% vào tháng 11, mức đồng thuận của thị trường là 2,7%). Nhập khẩu năng lượng giảm -22,8% do giá dầu và khí đốt toàn cầu giảm trong khi nhập khẩu phi năng lượng tăng 12,4%, dẫn đầu là mức tăng lớn của nhập khẩu liên quan đến chất bán dẫn (30,1%).

Xuất khẩu CNTT tiếp tục tăng mạnh trong tháng 12

Xuất khẩu vẫn là điểm sáng bất chấp căng thẳng thương mại gia tăng

Chúng tôi kỳ vọng xuất khẩu vẫn là động lực tăng trưởng chính cho năm 2025, ít nhất là trong nửa đầu năm. Nhiều người bày tỏ lo ngại về xuất khẩu của Hàn Quốc trong năm nay. Chúng tôi cũng kỳ vọng tăng trưởng xuất khẩu sẽ chậm lại ở mức 4,0% YoY vào năm 2025 so với năm ngoái (8,4%). Tuy nhiên, chúng tôi kỳ vọng một số danh mục xuất khẩu mạnh nhất của Hàn Quốc sẽ hoạt động tốt bất chấp căng thẳng thương mại gia tăng.

Các nhà sản xuất chip Hàn Quốc chủ yếu tập trung vào sản xuất chip cao cấp mà các công ty khác không dễ dàng thay thế, và đơn đặt hàng trước cho năm nay đã giảm. Đầu tư AI, dẫn đầu là Hoa Kỳ, dự kiến sẽ tiếp tục tăng đều đặn vì vẫn còn dư địa tăng trưởng. Tuy nhiên, các lệnh trừng phạt chặt chẽ hơn đối với xuất khẩu sang Trung Quốc và giá bán dẫn thấp hơn sẽ là những yếu tố chính dẫn đến sự chậm lại trong xuất khẩu bán dẫn.

Xuất khẩu tàu cũng được kỳ vọng sẽ cải thiện, nhờ sự bùng nổ trong đóng tàu. Hơn nữa, đóng tàu có lẽ là ngành duy nhất sẽ không bị ảnh hưởng bởi thuế quan và hạn chế công nghệ của Trump. Chiến lược quốc phòng của Trump sẽ đòi hỏi phải đầu tư nhiều hơn vào tàu chiến và các công ty đóng tàu Hàn Quốc là những công ty đóng tàu chiến lớn thứ hai sau Trung Quốc (Vui lòng tham khảo nghiên cứu đóng tàu mới nhất của chúng tôi: Phục hưng đóng tàu châu Á). Ngoài ra, phương thức thanh toán 'đuôi nặng', thường là 60% giá được thanh toán khi giao tàu, có thể có lợi cho các công ty đóng tàu Hàn Quốc. Mặc dù điều này có thể làm tăng gánh nặng tài chính cho các công ty đóng tàu trong những năm đầu xây dựng, nhưng xu hướng đồng đô la mạnh hơn hiện nay có thể dẫn đến sự gia tăng doanh số tính bằng KRW, thúc đẩy lợi nhuận của các công ty đóng tàu. Hơn nữa, số lượng tàu được bàn giao trong năm nay có khả năng sẽ tăng do lượng đơn đặt hàng tăng đáng kể vào năm 2021 và 2022.

Tuy nhiên, xuất khẩu ô tô, máy móc nói chung và dầu mỏ, dự kiến sẽ bị ảnh hưởng nhiều nhất do nhu cầu toàn cầu suy yếu và những thay đổi trong chính sách của Hoa Kỳ, dự kiến sẽ giảm vào năm 2025. Đồng KRW yếu hơn có thể là con dao hai lưỡi đối với xuất khẩu, nhưng tác động tích cực chung có thể lớn hơn một chút. Trong khi tác động tiêu cực đến xuất khẩu của các doanh nghiệp vừa và nhỏ tập trung vào thương mại chế biến có thể lớn hơn một chút, thì dự kiến sẽ là yếu tố tích cực đối với các công ty lớn hơn có cơ sở sản xuất đa dạng và chiến lược phòng ngừa tiền tệ. Ngoài ra, các danh mục sản phẩm đang mất khả năng cạnh tranh về giá so với hàng hóa Trung Quốc cũng sẽ được hưởng lợi từ đồng KRW yếu.

Lạm phát tăng tốc vào tháng 12, nhưng vẫn thấp hơn mục tiêu của BoK

Chỉ số giá tiêu dùng tăng 1,9% so với cùng kỳ năm ngoái vào tháng 12 (so với 1,5% vào tháng 11, đồng thuận thị trường là 1,7%). Việc chấm dứt cắt giảm thuế nhiên liệu và giá dầu toàn cầu cao hơn là những lý do chính khiến lạm phát toàn phần tăng tốc. Trong khi đó, lạm phát cốt lõi không bao gồm thực phẩm và năng lượng đã giảm xuống còn 1,8% vào tháng 12 (so với mức đọc tháng 11 là 1,9%, cũng là đồng thuận thị trường). Trong một so sánh hàng tháng, lạm phát toàn phần đã phục hồi 0,4% MoM, nsa (so với -0,3% vào tháng 11 và đồng thuận thị trường là 0,2%).

Trong tương lai, chúng ta có thể thấy lạm phát tăng tốc chủ yếu do đồng KRW suy yếu, nhưng nhu cầu trong nước chậm chạp có thể sẽ hạn chế mức tăng. Chúng tôi kỳ vọng lạm phát cơ bản, thước đo ưa thích của BoK, sẽ duy trì dưới 2% trong một thời gian. Do đó, tình hình lạm phát vẫn hỗ trợ cho việc cắt giảm lãi suất dự kiến của BoK trong những tháng tới.

Triển vọng GDP và CPI

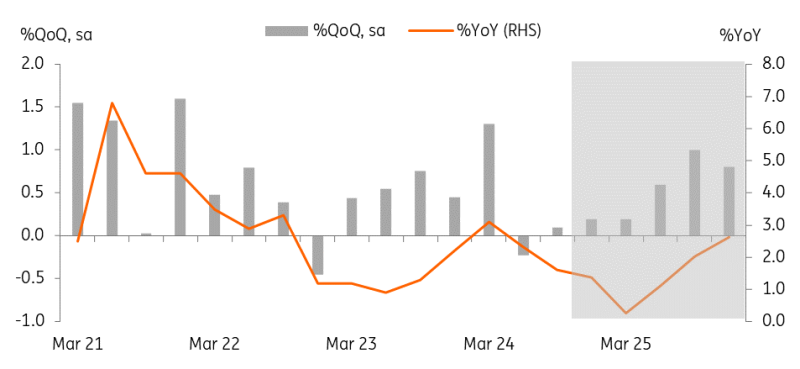

Sau khi phân tích dữ liệu mới nhất về hoạt động sản xuất và các chỉ số tâm lý, chúng tôi đã hạ dự báo GDP cho năm 2024 và 2025 từ 2,2% YoY và 1,6% xuống còn 2,1% và 1,4%. Với sản lượng công nghiệp yếu hơn dự kiến vào tháng 11 và tâm lý suy giảm mạnh, chúng tôi kỳ vọng GDP quý 4 năm 2024 sẽ tăng 0,2% QoQ sa (so với 0,1% trong quý 3 năm 2024). Mặc dù tăng trưởng trong nước tiếp tục suy yếu, đóng góp tích cực từ xuất khẩu ròng sẽ tạo ra một vùng đệm. Động lực tăng trưởng sẽ chạm đáy vào quý 1 năm 2025 (0,2%) và dần phục hồi từ quý 2 năm 2025 trở đi, khi nới lỏng tiền tệ và hỗ trợ tài khóa có tác dụng có ý nghĩa hơn trong khi tâm lý phục hồi sau loạt sự kiện tiêu cực gần đây. Xuất khẩu sẽ vẫn là động lực tăng trưởng chính trong nửa đầu năm 2025, trong khi tăng trưởng trong nước có khả năng dẫn đầu trong nửa cuối năm 2025. Tuy nhiên, tăng trưởng yếu trong quý đầu tiên của năm 2025 sẽ kéo giảm tăng trưởng GDP chung hằng năm trong năm 2025.

Về lạm phát, chúng tôi duy trì dự báo hiện tại là 1,7% YoY. Trong khi đồng won yếu hơn đã làm tăng áp lực tăng lên lạm phát, áp lực về phía cầu đã giảm trong bối cảnh nhu cầu trong nước trì trệ. Chúng tôi cũng kỳ vọng chính phủ sẽ kiềm chế việc tăng phí dịch vụ công, với lý do kinh tế ổn định.

Động lực tăng trưởng sẽ phục hồi đáng kể trong nửa cuối năm 2025 với sự hỗ trợ toàn diện từ nới lỏng tiền tệ và tài khóa

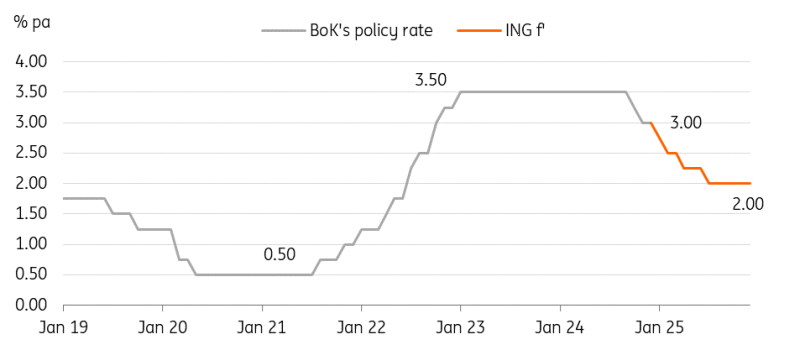

BoK theo dõi: Giảm lãi suất trước trong nửa đầu năm 2025

Khôi phục niềm tin của người tiêu dùng và doanh nghiệp sẽ là ưu tiên hàng đầu của Ngân hàng Hàn Quốc trong bối cảnh lo ngại về đồng KRW yếu hơn và chênh lệch lãi suất ngày càng lớn với Cục Dự trữ Liên bang . Chúng tôi tiếp tục tin rằng BoK sẽ cắt giảm tổng cộng 100 điểm cơ bản vào năm 2025, nhưng tình hình hiện tại có thể sẽ đẩy nhanh tốc độ cắt giảm.

Bây giờ, chúng tôi kỳ vọng sẽ cắt giảm 25 điểm cơ bản vào cả tháng 1 và tháng 2. Với sự bất ổn chính trị vẫn còn, rủi ro giảm tăng trưởng đã tăng nhanh hơn so với thời điểm cắt giảm lãi suất vào tháng 11, làm tăng nhu cầu Ngân hàng Hàn Quốc phải nhanh chóng hạ lãi suất chính sách xuống dưới mức trung lập. Ngoài ra, sẽ mất một vài quý để tác động của việc cắt giảm lãi suất tác động đến nền kinh tế thực, do đó, tốc độ cắt giảm lãi suất nhanh hơn có thể sẽ tối đa hóa tác động của chính sách.

Như đã đề cập trước đó, mặc dù KRW yếu hơn, chúng tôi vẫn dự báo lạm phát cơ bản sẽ duy trì dưới 2% vì nhu cầu chậm chạp neo giữ giá dịch vụ. Tăng trưởng nợ hộ gia đình có khả năng chậm lại do bất ổn gia tăng ở phía trước và các biện pháp thận trọng vĩ mô của chính phủ. Việc cắt giảm lãi suất sẽ làm giảm gánh nặng trả nợ, tạo không gian thở cho các hộ gia đình và doanh nghiệp mắc nợ cao.

Ngân hàng Hàn Quốc dự kiến sẽ cắt giảm lãi suất trước trong nửa đầu năm 2025

Triển vọng KRW: USD/KRW có thể đạt 1.500 trong nửa đầu năm 2025

Tình hình thị trường chung có khả năng sẽ hỗ trợ đồng won tiếp tục suy yếu. Việc Fed chậm lại trong việc cắt giảm lãi suất và căng thẳng thương mại leo thang có thể sẽ gây thêm áp lực mất giá lên đồng tiền này. Do đồng đô la mạnh, đồng KRW sẽ khó tăng giá ngay cả khi tình hình chính trị trong nước được cải thiện. Khoảng cách lợi suất ngày càng lớn và chênh lệch tăng trưởng giữa Hoa Kỳ và Hàn Quốc có thể sẽ đẩy tỷ giá USD/KRW lên mức 1.500 vào nửa đầu năm 2025.

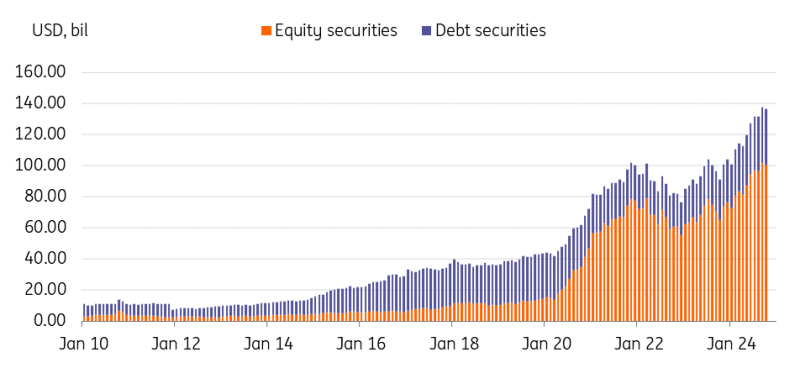

Biến động gần đây của cặp USD/KRW phần lớn được thúc đẩy bởi dòng vốn đầu tư tài chính. Trong vài năm qua, tài sản của người Hàn Quốc đầu tư ra nước ngoài đã tăng gấp ba lần. Với tỷ giá USD/KRW dao động quanh mức 1.500, chúng tôi kỳ vọng sẽ thấy nhu cầu đầu tư ra nước ngoài giảm khi lợi nhuận kỳ vọng của khoản đầu tư điều chỉnh theo tiền tệ giảm. Xem xét rằng lợi nhuận đầu tư cho các quỹ hưu trí lớn và nhà đầu tư tổ chức chủ yếu được đo bằng won, tốc độ đầu tư ra nước ngoài có khả năng sẽ chậm lại. Mặt khác, tài sản được định giá bằng đồng Hàn Quốc có thể trở nên hấp dẫn hơn đối với các nhà đầu tư nước ngoài theo quan điểm định giá.

Vì những lý do này, chúng tôi đã điều chỉnh dự báo hàng quý của mình về USD/KRW. Hiện chúng tôi kỳ vọng KRW sẽ đóng cửa ở mức 1.475 (Q1/2025), 1.500 (Q2/2025), 1.450 (Q3/2025) và 1.425 (Q4/2025). Về phạm vi, KRW dự kiến sẽ giao dịch trong khoảng 1.400-1.525 (trước đây là 1.375-1.475).

Đầu tư ra nước ngoài của cư dân Hàn Quốc đã tăng gấp ba lần kể từ năm 2020

Kế hoạch phát hành KTB năm 2025

Chính phủ đã công bố kế hoạch phát hành KTB cho năm 2025 với tổng hạn mức phát hành là 197,6 nghìn tỷ won (không bao gồm trái phiếu ổn định ngoại hối là 20 nghìn tỷ) và phát hành ròng là 80 nghìn tỷ. Chính phủ có kế hoạch phát hành tới 60% lượng phát hành trong nửa đầu năm (27-30% cho quý 1 năm 2025). Đến thời hạn, chính phủ đã cho phép linh hoạt hơn đối với kỳ hạn dài hạn (20 năm-50 năm) lên 35 +/- 5% từ +/- 3% của năm ngoái, có tính đến các điều kiện về nhu cầu đối với trái phiếu trọn đời. Vào tháng 1, khoảng 13,7 nghìn tỷ won giá trị KTB và 0,8 nghìn tỷ won giá trị trái phiếu ổn định ngoại hối bằng won (lần đầu tiên kể từ năm 2003) sẽ được phát hành.

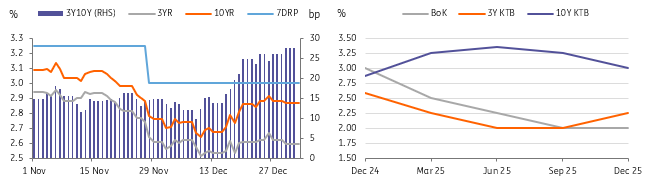

Triển vọng lãi suất: Mọi con mắt đều đổ dồn vào ngân sách bổ sung

Ngoài sự mất giá mạnh của đồng won so với đô la Mỹ và sự biến động gia tăng trên thị trường chứng khoán trong nước , thị trường trái phiếu trong nước vẫn ổn định sau khi thiết quân luật được ban bố và các quỹ nước ngoài tiếp tục đổ vào. Tuy nhiên, thị trường dường như bắt đầu định giá phát hành trái phiếu bổ sung, câu hỏi là khi nào và bao nhiêu. Chúng tôi kỳ vọng một ngân sách bổ sung khoảng 10 nghìn tỷ won sẽ được phê duyệt cho quý 1 năm 2025 để ngăn chặn nền kinh tế rơi vào suy thoái và ổn định sinh kế. Ngoài ra, nếu Tòa án Tối cao duy trì việc luận tội tổng thống, cả đảng cầm quyền và đảng đối lập đều dự kiến sẽ nhấn mạnh đến nhu cầu về chính sách tài khóa mở rộng trong chiến dịch tranh cử tổng thống. Trong trường hợp này, một ngân sách bổ sung khoảng 15 nghìn tỷ won dự kiến sẽ được công bố vào nửa cuối năm 2025.

Ngân sách bổ sung có thể sẽ kích hoạt các đường cong dốc hơn

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team