Tranh luận về dư thừa công suất của Trung Quốc và cách tránh xung đột

Các công ty Trung Quốc đang nhanh chóng giành được thị phần trong các ngành công nghiệp chiến lược trong bối cảnh ngày càng có nhiều cáo buộc về tình trạng dư thừa công suất do trợ cấp gây ra.

Các công ty Trung Quốc đang nhanh chóng giành được thị phần trong các ngành công nghiệp chiến lược trong bối cảnh ngày càng có nhiều cáo buộc về tình trạng dư thừa công suất do trợ cấp gây ra. Nhưng 'dư thừa công suất' thực sự có nghĩa là gì, chúng ta nên lo lắng đến mức nào và điều gì có thể xảy ra tiếp theo?

Cuộc tranh luận về dư thừa công suất đang nóng lên

Các cuộc thảo luận về vấn đề dư thừa công suất của Trung Quốc đã diễn ra trong nhiều năm. Gần đây nhất, các ngành công nghiệp khác nhau, chẳng hạn như các ngành liên quan đến tấm pin mặt trời, tua-bin gió, thép và xi măng, đã bắt đầu tranh luận về vấn đề này.

Cuộc thảo luận được khơi lại sau chuyến thăm Trung Quốc của Bộ trưởng Tài chính Hoa Kỳ Janet Yellen vào tháng 4, nơi bà nêu lên mối lo ngại về tình trạng dư thừa năng lực công nghiệp, lưu ý rằng nền kinh tế Trung Quốc quá lớn để “xuất khẩu theo hướng tăng trưởng nhanh” và kêu gọi chuyển đổi khỏi chính sách nhà nước. thúc đẩy đầu tư và quay trở lại cải cách theo định hướng thị trường.

Theo quan điểm của chúng tôi, cuộc tranh luận về dư thừa công suất không thực sự là về dư thừa công suất theo thuật ngữ chính xác nhất mà là cái mà chúng tôi gọi là “vấn đề dư thừa công suất”, khi công suất dư thừa của một quốc gia bắt đầu lấn át các đối thủ cạnh tranh quốc tế và ảnh hưởng đến sự phát triển ngành ở các quốc gia khác.

Mặc dù tình trạng dư thừa công suất đã ảnh hưởng đến nhiều lĩnh vực khác nhau ở các giai đoạn lịch sử khác nhau, nhưng chúng tôi sẽ tập trung vào những mối quan ngại gần đây, chủ yếu tập trung vào câu hỏi về tình trạng dư thừa công suất trong nền kinh tế xanh, đặc biệt là lĩnh vực phương tiện sử dụng năng lượng mới (NEV), nơi các công ty Trung Quốc đã nhanh chóng trở thành một trong số những người bị ảnh hưởng. cạnh tranh nhất thế giới.

Mấu chốt của cuộc tranh luận về dư thừa công suất tập trung vào mâu thuẫn trong hai quá trình chuyển đổi kinh tế của Trung Quốc, trong đó lần đầu tiên là tiến lên bậc thang giá trị gia tăng và lần thứ hai là quá trình chuyển đổi xanh. Có lo ngại rằng đầu tư và hỗ trợ do nhà nước Trung Quốc lãnh đạo sẽ ngày càng hướng vào các ngành công nghiệp chiến lược và gây ra sự biến dạng thị trường và mất cân bằng cạnh tranh. Nỗ lực của Trung Quốc nhằm tiến lên vị trí cao hơn trong chuỗi giá trị đương nhiên đã gióng lên hồi chuông cảnh báo cho những quốc gia hiện đang chiếm lĩnh lĩnh vực này.

Chúng tôi cho rằng sẽ khó tránh khỏi xung đột do sự gia tăng của chủ nghĩa bảo hộ, xung đột địa chính trị gia tăng và quy mô lớn của quá trình chuyển đổi kinh tế của Trung Quốc. Tuy nhiên, dựa trên kinh nghiệm của Nhật Bản trong những năm 1970-1980, vẫn còn chỗ cho một số giải pháp đôi bên cùng có lợi, chẳng hạn như tăng cường đầu tư của Trung Quốc ra nước ngoài.

Trong báo cáo này, chúng tôi mong muốn khám phá những điểm chính của cuộc tranh luận gần đây nhất, hiện trạng năng lực công nghiệp của Trung Quốc và những con đường tiềm năng phía trước.

'Vấn đề dư thừa công suất' được giải thích

Việc làm rõ những gì đang được tranh luận luôn hữu ích; Khi mọi người nói về tình trạng dư thừa công suất, chính xác thì họ đang nói về điều gì?

Định nghĩa trong sách giáo khoa về tình trạng dư thừa công suất thường là khi năng lực sản xuất cao hơn doanh số dự kiến. Các cuộc thảo luận về tình trạng dư thừa năng lực ở cấp độ vĩ mô ít rõ ràng hơn, điều này có thể giải thích tại sao một số người phủ nhận có vấn đề dư thừa năng lực trong khi những người khác lại cho rằng đó là một cuộc khủng hoảng.

Định nghĩa đơn giản nhất là tổng hợp các phần tính toán của tỷ lệ sử dụng hiện tại, trong đó khi tỷ lệ giảm đáng kể xuống dưới mức trung bình thì có thể được coi là dư thừa công suất. Tuy nhiên, chúng tôi cũng thấy một số người sử dụng định nghĩa về dư thừa công suất khi nguồn cung trong nước vượt quá nhu cầu trong nước, trong khi những người khác đưa các dự báo trong tương lai vào định nghĩa dư thừa công suất.

Theo quan điểm của chúng tôi, có thể hữu ích khi rút gọn cuộc tranh luận thành câu hỏi về “vấn đề dư thừa công suất” , có thể được mô tả là khi xuất khẩu sản phẩm dư thừa bắt đầu lấn át hoặc gây thiệt hại đáng kể cho các đối thủ cạnh tranh trong ngành trên toàn cầu. Chắc chắn có một vùng xám ở nơi điều này bắt đầu, nhưng thông thường khi năng lực sản xuất của một quốc gia đủ để đáp ứng phần lớn (hoặc trong trường hợp nghiêm trọng là toàn bộ) tổng cầu toàn cầu, hoặc khi các nhà sản xuất tham gia bán phá giá, điều đó có thể được coi là vấn đề dư thừa công suất.

Lo lắng về tình trạng dư thừa công suất của Trung Quốc có thể xuất phát từ những kinh nghiệm gần đây trong ngành năng lượng mặt trời, nơi chính sách công nghiệp góp phần đưa các nhà sản xuất tấm pin mặt trời của Trung Quốc dẫn đầu toàn cầu và các tấm pin mặt trời trở thành một trong “ba mặt hàng xuất khẩu mới”, nhưng cũng dẫn đến cuộc chiến giá cả khiến nhiều công ty phải đối mặt. thất bại và sự hỗn loạn của ngành.

- Trung Quốc đã đạt được và duy trì sự thống trị trong ngành, chiếm 80% công suất sản xuất mô-đun năng lượng mặt trời toàn cầu vào năm 2023 và hiện giữ vai trò quan trọng nhất trong chuỗi cung ứng toàn cầu.

- Từ cấp độ toàn cầu và cấp độ ngành, giá tấm pin mặt trời đã giảm mạnh, giúp nhiều địa điểm đạt được mức ngang bằng với lưới điện. Kết quả là, việc sản xuất năng lượng mặt trời trên toàn cầu đã tăng gấp 30 lần từ năm 2010 đến năm 2021 lên hơn một triệu gigawatt giờ. Nhiều công việc hạ nguồn khác nhau đã được tạo ra.

- Ngành công nghiệp năng lượng mặt trời trải qua nhiều đợt hợp nhất trong bối cảnh cạnh tranh gay gắt và nhiều công ty (bao gồm cả các đối thủ cạnh tranh của Trung Quốc và toàn cầu) phải đối mặt với việc phá sản hoặc bị mua lại.

Với việc bụi lắng xuống, ngành công nghiệp năng lượng mặt trời được coi là thành công hay thất bại? Từ quan điểm của Trung Quốc, câu trả lời dường như là vế đầu tiên. Bất chấp những biến động trong quá trình phát triển, sau những cuộc cạnh tranh khốc liệt dẫn đến sự sống sót của kẻ mạnh nhất, nhiều nhà vô địch năng lượng mặt trời toàn cầu là người Trung Quốc. Cạnh tranh cũng đã giúp đưa ngành này từ một lĩnh vực nhỏ cần trợ cấp trở thành một hình thức sản xuất năng lượng khả thi ở nhiều địa điểm.

Trong cuộc tranh luận gần đây nhất, cuộc thảo luận về tình trạng dư thừa công suất chủ yếu tập trung vào một mặt hàng khác trong “ba mặt hàng xuất khẩu mới”, đó là lĩnh vực NEV. Sự nổi lên của xe NEV Trung Quốc đã nhanh chóng biến Trung Quốc từ nước nhập khẩu ròng ô tô vào năm 2019 thành nước xuất khẩu ô tô lớn nhất thế giới vào năm 2023.

Sự trỗi dậy của các nhà sản xuất NEV Trung Quốc được tạo điều kiện thuận lợi nhờ bối cảnh thuận lợi hơn so với nhiều đối thủ cạnh tranh toàn cầu. Có rất nhiều tranh cãi xung quanh chủ đề trợ cấp và tác động của chúng, nhưng nhìn chung ngành đã được hưởng lợi từ môi trường chính sách hỗ trợ và đầu tư cơ sở hạ tầng công cộng tạo điều kiện thuận lợi cho việc áp dụng NEV, bao gồm xây dựng trạm sạc và mở rộng quy mô thị trường và chuỗi cung ứng. Nhiều doanh nhân đã đổ xô vào lĩnh vực này sau những tín hiệu hỗ trợ của chính phủ và sau thành công của một số người đi đầu trong lĩnh vực NEV.

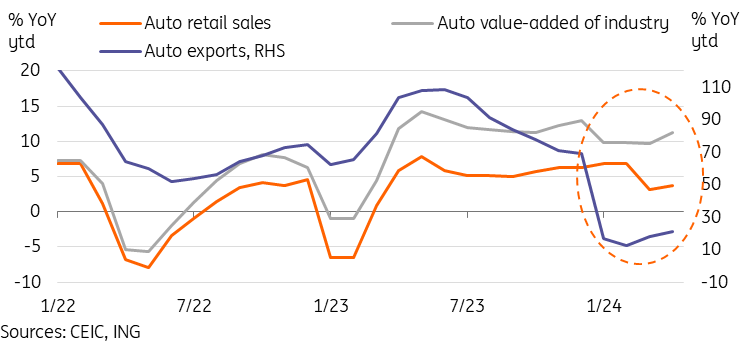

Với việc doanh số bán và xuất khẩu ô tô trong nước của Trung Quốc bắt đầu chậm lại, sản xuất tiếp tục tăng nhanh và giá bắt đầu giảm, một số nhà quan sát đã lo ngại rằng lĩnh vực NEV có thể đi theo con đường tương tự như ngành công nghiệp tấm pin mặt trời.

Doanh số bán NEV chậm lại nhưng sản lượng tăng có thể gây ra lo ngại về tình trạng dư thừa công suất

Các đối số quan trọng

Kể từ những bình luận của Yellen vào tháng 4, chúng ta đã thấy rất nhiều tiếng nói đồng tình với quan điểm của họ. Dưới đây là một số điểm thảo luận chính của cả hai bên:

“Dư thừa công suất của Trung Quốc là một vấn đề”

“Sự thống trị ngày càng tăng của Trung Quốc đối với một số ngành công nghiệp chọn lọc sẽ gây tổn hại cho sự phát triển của ngành và người lao động ở các quốc gia khác”.

- Với quy mô của ngành sản xuất Trung Quốc, dư thừa công suất không chỉ là vấn đề trong nước mà còn là vấn đề toàn cầu.

- Các quốc gia sẽ muốn bảo vệ khoản đầu tư của mình vào các lĩnh vực chiến lược và đảm bảo thị phần.

- Các ngành công nghiệp đang được chú ý (đặc biệt là lĩnh vực ô tô) có vai trò quan trọng đối với nhiều nền kinh tế, đặc biệt là ở Châu Âu.

- Sự phụ thuộc quá mức vào bất kỳ quốc gia nào trong các lĩnh vực chiến lược mang theo yếu tố rủi ro, với những lo ngại về an ninh chuỗi cung ứng và các yếu tố địa chính trị.

- Rủi ro độc quyền nhóm sẽ tăng lên nếu không có sự can thiệp nào, vì sự sống còn của kẻ mạnh nhất sẽ lấn át những người chơi nhỏ hơn.

- “Tình trạng dư thừa công suất của Trung Quốc đang khiến giảm phát xuất khẩu sang phần còn lại của thế giới”. Lập luận này cho rằng công suất dư thừa của Trung Quốc cuối cùng sẽ được xuất khẩu với giá thấp hơn so với hàng hóa tương tự ở các thị trường khác, về mặt lý thuyết điều này gây ra tác động giảm phát.

“Việc sử dụng chính sách công nghiệp vượt xa các chuẩn mực lịch sử.”

- Có sự chấp nhận ngầm đối với việc sử dụng chính sách công nghiệp “thông thường”. Ví dụ, bảo hộ ngành công nghiệp non trẻ thường được coi là một hình thức khả thi của chính sách công nghiệp; nếu không can thiệp, nhiều ngành sẽ không có cơ hội sống sót.

- Tại một điểm không xác định, hành vi chuyển từ chấp nhận được sang phản cạnh tranh. Tuy là vùng xám nhưng có nhiều cáo buộc cho rằng Trung Quốc đã vượt qua ngưỡng này.

- Các công ty zombie góp phần gây ra tình trạng dư thừa công suất trên toàn cầu. Các công ty lẽ ra đã thất bại trong môi trường cạnh tranh thị trường bình thường lại được duy trì sự sống một cách giả tạo thông qua các chính sách hỗ trợ và ngăn chặn việc điều chỉnh tình trạng sản xuất dư thừa.

- “Dư thừa công suất là dấu hiệu của việc phân bổ nguồn lực kém”. Lập luận này mang tính nội địa hơn là tập trung vào thương mại. Tình trạng dư thừa sẽ kéo các nguồn lực ra khỏi các lĩnh vực khác, nơi chúng có thể mang lại hiệu quả cao hơn cho một lĩnh vực không cần đầu tư thêm. Đây là lý do tại sao Trung Quốc đã thảo luận về vấn đề dư thừa công suất trong hai thập kỷ qua.

“Dư thừa công suất của Trung Quốc không phải là vấn đề”

“Những lời phê bình về tình trạng dư thừa công suất vốn đã có sai sót.” Do tính chất bao quát của phản hồi này, chúng tôi chia một số lập luận phổ biến thành nhiều loại.

- Hệ tư tưởng thị trường tự do chỉ ra rằng các quốc gia có lợi thế cạnh tranh trong các lĩnh vực cụ thể nên đầu tư vào chúng, và không có gì sai khi sản xuất và xuất khẩu nhiều hơn nhu cầu trong nước. Miễn là nguồn cung không làm lu mờ nhu cầu NEV toàn cầu thì tình trạng dư thừa công suất vượt quá nhu cầu trong nước không phải là vấn đề.

- Chính sách công nghiệp có thể dẫn đến dư thừa công suất, nhưng trợ cấp lại có tác dụng tích cực vì chúng làm giảm giá cho người tiêu dùng cuối cùng. Tâm lý này mang tính biểu tượng hơn của kỷ nguyên toàn cầu hóa đỉnh cao, nơi thương mại là một triển vọng đôi bên cùng có lợi hơn là một cuộc cạnh tranh theo chủ nghĩa trọng thương.

- “Những lời chỉ trích cạnh tranh không lành mạnh là không có giá trị.” Lập luận chung từ phía Trung Quốc là lợi thế của nước này trên thị trường NEV không phải do trợ cấp mà nhờ tính kinh tế nhờ quy mô, sự đổi mới cũng như tích hợp chuỗi cung ứng hoàn chỉnh. Hiện tại, ngoài việc miễn thuế mua hàng đối với NEV (đã được các quốc gia khác áp dụng), dường như không có khoản trợ cấp chính thức nào cho ngành NEV. Những người ủng hộ lập luận này thường coi thuế quan là biện pháp phân biệt đối xử không có giá trị.

“Tình trạng dư thừa công suất tồn tại, nhưng các mục tiêu bền vững toàn cầu sẽ vượt xa cuộc chiến giành thị phần và lợi nhuận.”

- Cần ít nỗ lực hơn để đấu tranh xem ai sẽ được hưởng lợi từ quá trình chuyển đổi xanh và nỗ lực nhiều hơn để đưa thế giới hướng tới con đường bền vững hơn.

- Việc bổ sung thuế đối với các sản phẩm xanh có giá cạnh tranh sẽ làm suy yếu các nỗ lực bền vững toàn cầu.

- Việc đạt được các mục tiêu về khí hậu mang lại tác động bên ngoài tích cực vượt xa lợi ích của việc đảm bảo thị phần nền kinh tế xanh lớn hơn.

“Dư thừa công suất chỉ là tạm thời và sẽ tự điều chỉnh.”

- Chính sách công nghiệp có thể tạo ra tình trạng dư thừa năng lực, nhưng vấn đề sẽ tự khắc phục khi các lực lượng thị trường tạo ra sự sống còn của kẻ mạnh nhất.

- Công suất dư thừa cuối cùng sẽ tăng lên, đặc biệt là trong bối cảnh các mục tiêu carbon đầy tham vọng ở Trung Quốc và trên toàn cầu.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

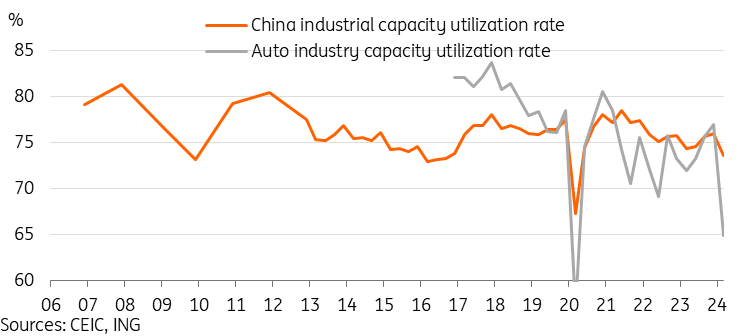

Tỷ lệ sử dụng năng lực công nghiệp của Trung Quốc đã thay đổi nhưng có xu hướng thấp hơn

Dữ liệu cho chúng ta biết gì về tình trạng dư thừa công suất

Tỷ lệ sử dụng công suất 80% đôi khi được mô tả là mức lý tưởng, mức cao hơn là không bền vững và mức thấp hơn là lãng phí công suất. Tuy nhiên, theo định nghĩa này, phần lớn các nền kinh tế đang phải đối mặt với vấn đề dư thừa công suất. Trong thực tế, đây là một mức độ tùy tiện và mang tính khát vọng hơn là một mức độ vững chắc để nhắm tới, nhưng nó rất hữu ích trong việc cung cấp một điểm tham chiếu.

Tỷ lệ sử dụng công suất công nghiệp tổng thể của Trung Quốc đã giảm xuống 73,6% trong quý đầu tiên năm 2024. Bên cạnh cú sốc lớn từ lệnh phong tỏa do Covid, tỷ lệ sử dụng công suất hầu như dao động trong khoảng 73-78% trong thập kỷ qua.

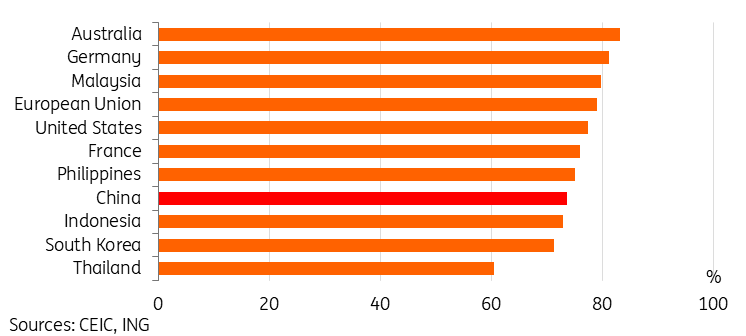

Việc sử dụng năng lực của Trung Quốc tăng lên trên phạm vi quốc tế như thế nào? Nhìn vào dữ liệu, việc sử dụng công suất của Trung Quốc ở cấp quốc gia có phần thấp hơn, nhưng vẫn cao hơn nhiều so với mức thấp nhất. Ví dụ: Hoa Kỳ có tỷ lệ sử dụng là 77,4% trong quý đầu tiên của năm 2024, của Đức là 81,3%, trong khi của Hàn Quốc và Thái Lan có tỷ lệ sử dụng thấp hơn lần lượt là 71,3% và 60,5%. Ở cấp độ quốc gia, Trung Quốc dường như không phải đối mặt với vấn đề dư thừa công suất đáng kể.

Mặc dù dữ liệu này không đáng tin cậy, vì dữ liệu về việc sử dụng công suất ở cấp quốc gia vốn đã không ổn định và không chắc liệu phương pháp luận giữa các quốc gia có nhất quán hay không, nhưng nó cung cấp một so sánh quốc tế sơ bộ.

So sánh quốc tế về tỷ lệ sử dụng công suất công nghiệp trong Q1/24

Việc sử dụng năng lực ở cấp ngành vẽ nên một bức tranh khác

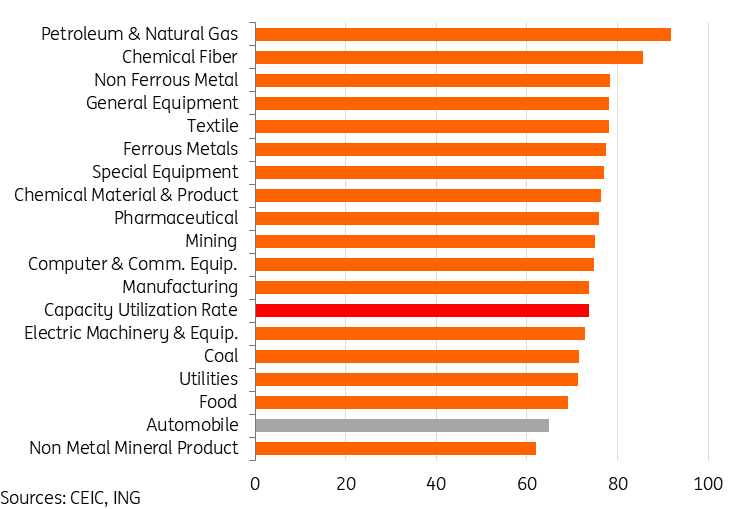

Đi sâu hơn vào dữ liệu cho thấy sự khác biệt đáng kể theo ngành. Hầu hết các hạng mục đều khá hơn so với con số tiêu đề, tuy nhiên có lực cản khá đáng kể từ khoáng sản phi kim loại (62%), thực phẩm (69%) và quan trọng nhất đối với thị trường toàn cầu, ngành công nghiệp ô tô (65%).

Sau khi đạt đỉnh 80,5% vào quý 4 năm 2020, mức sử dụng công suất của ngành ô tô không ổn định nhưng có xu hướng thấp hơn trong vài năm qua. Ngoài quý 1 năm 2020 bị ảnh hưởng bởi đại dịch, mức quý 1 năm 24 là mức thấp nhất được ghi nhận kể từ khi bắt đầu công bố dữ liệu. Lý do là do tăng trưởng nhu cầu trong nước đang chậm lại, nếu có thêm các rào cản thương mại đối với xuất khẩu ô tô của Trung Quốc, tỷ lệ sử dụng này có thể giảm hơn nữa.

Tỷ lệ sử dụng công suất của ngành ô tô thấp hơn nhiều so với mức trung bình

Ngành công nghiệp ô tô Trung Quốc đang gặp “vấn đề dư thừa công suất”?

Hãy nhớ lại định nghĩa trước đây của chúng tôi về vấn đề dư thừa công suất; khi xuất khẩu sản phẩm dư thừa bắt đầu lấn át các đối thủ cạnh tranh trong ngành trên toàn cầu. Dữ liệu có cho thấy các nhà sản xuất ô tô Trung Quốc đang lấn át cạnh tranh toàn cầu?

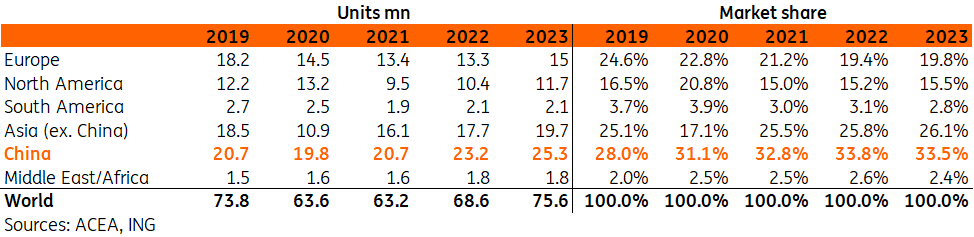

Theo dữ liệu từ Hiệp hội các nhà sản xuất ô tô châu Âu (ACEA), sản xuất ô tô toàn cầu cuối cùng đã trở lại mức trước đại dịch vào năm 2023, nhưng thị phần đã có sự thay đổi trong bối cảnh Trung Quốc trỗi dậy trong lĩnh vực NEV.

Sản xuất ô tô của Trung Quốc đã tăng khoảng 22% trong 5 năm qua và thị phần đã tăng từ 28% lên 33,5%. Đồng thời, chúng tôi nhận thấy sản lượng giảm nhẹ ở châu Âu và Bắc Mỹ, mặc dù cả hai đều có vẻ đang phục hồi trong hai năm qua. Tuy nhiên, Châu Á (ngoài Trung Quốc), Trung Đông và Châu Phi cũng chứng kiến sản lượng tăng mạnh trong giai đoạn này, cho thấy sự trỗi dậy của các nhà sản xuất ô tô Trung Quốc không khiến sản lượng ô tô trên toàn thế giới sụt giảm.

Nhìn chung, mặc dù Trung Quốc đã đạt được mức tăng khá đáng kể về thị phần nhưng dữ liệu cho đến nay dường như không ủng hộ quan điểm cho rằng Trung Quốc đang lấn át sản xuất toàn cầu.

Trung Quốc giành được thị phần nhưng chưa lấn át sản xuất toàn cầu

Dữ liệu có sẵn dường như chỉ ra rằng Trung Quốc vẫn chưa có tác động lấn át lớn đối với các đối thủ cạnh tranh toàn cầu, nhưng có lo ngại rằng điều đó chỉ là vấn đề thời gian.

Gần đây đã có một số dấu hiệu cho thấy việc tăng sản lượng của Trung Quốc bắt đầu tạo ra áp lực lên thị trường chung. Như đã đề cập trước đó, sản xuất và xuất khẩu ô tô tiếp tục tăng trưởng nhanh chóng, trong khi tốc độ tăng trưởng doanh số bán ô tô trong nước đã phần nào hạ nhiệt. Việc sử dụng năng lực của ngành ô tô đã giảm. Vào cuối quý 1 năm 2024, khoảng 34% doanh nghiệp ô tô thua lỗ, cao hơn mức trung bình dài hạn khoảng 20%.

Cạnh tranh về giá trong ngành ô tô đã bắt đầu khiến giá giao dịch trong nước đi xuống và lạm phát trong danh mục ô tô đã giảm phát kể từ năm 2023. Không phải là không có lý khi kỳ vọng rằng cạnh tranh về giá cũng sẽ dẫn đến xuất khẩu rẻ hơn và ô tô kém cạnh tranh hơn. các công ty có thể sẽ phải chịu áp lực lớn hơn. Tại một thời điểm nào đó, việc hợp nhất ngành có thể xảy ra.

Giá giao dịch trung bình đã giảm trong bối cảnh cạnh tranh ngày càng cao

Ma sát có thể khó tránh khỏi

Dữ liệu có sẵn chỉ ra rằng mặc dù tỷ lệ sử dụng công suất tổng thể của Trung Quốc nằm trong phạm vi tương đối bình thường so với các nước cùng ngành trên toàn cầu, nhưng có một vấn đề quan trọng hơn trong các ngành cụ thể, bao gồm cả lĩnh vực ô tô được theo dõi chặt chẽ. Chúng tôi kỳ vọng rằng cuối cùng chúng ta sẽ thấy điểm bão hòa mà tại thời điểm đó ngành sẽ cần phải trải qua một số quá trình hợp nhất.

Có nguy cơ đơn giản hóa quá mức, về bản chất, cuộc tranh luận tập trung vào trường hợp xung đột giữa các lợi ích xung đột khi Trung Quốc sử dụng chính sách công nghiệp trong nỗ lực chuyển sang các lĩnh vực có giá trị gia tăng cao quan trọng về mặt chiến lược. Có thể sẽ có ít phàn nàn về tình trạng dư thừa công suất nếu năng lực sản xuất dư thừa này chỉ tập trung vào các lĩnh vực sản xuất có giá trị gia tăng thấp như nông nghiệp hoặc dệt may.

Sự gia tăng của chủ nghĩa bảo hộ thương mại, căng thẳng địa chính trị gia tăng và quy mô chuyển đổi sản xuất của Trung Quốc có thể khiến việc tránh xung đột trở thành một nhiệm vụ khó khăn.

Trung Quốc có thể sẽ tiếp tục khẳng định vị thế của mình để cạnh tranh trong các lĩnh vực quan trọng mang tính chiến lược và chính sách công nghiệp vẫn sẽ là chìa khóa để điều hướng các nguồn lực đi đúng hướng.

- Déjà vu? Lịch sử cho thấy những quốc gia định hướng chính sách công nghiệp hướng tới sản xuất cao cấp sẽ phải đối mặt với sự chỉ trích và xích mích. Diễn biến hiện nay về Trung Quốc gợi nhớ đến sự trỗi dậy của Nhật Bản trong những năm 1970-1980. Trong quá trình Nhật Bản vươn lên trở thành nền kinh tế lớn thứ hai thế giới, đã có những trở ngại đáng kể đối với xuất khẩu ô tô và điện tử của Nhật Bản. Ví dụ về những lời chỉ trích bao gồm xuất khẩu lấy việc làm từ các quốc gia khác và nhắm mục tiêu "thống trị thị trường thế giới", thiếu khả năng tiếp cận thị trường trong nước và khả năng cạnh tranh là do "thực tiễn thương mại không công bằng" và "thao túng tiền tệ". Các phản hồi bao gồm thuế quan 100% đối với thiết bị điện tử của Nhật Bản và hạn ngạch thương mại đối với ô tô Nhật Bản.

- Cuối cùng, có rất ít sự lựa chọn trong vấn đề này từ phía Trung Quốc: chính sách công nghiệp hỗ trợ phát triển ngành chiến lược là con đường rõ ràng duy nhất phía trước. Ngay cả khi bằng cách nào đó có sự sẵn lòng giữ nguyên hiện trạng trong vài thập kỷ qua là công xưởng chi phí thấp của thế giới, trình độ học vấn và mức lương tăng cao sẽ dần dần làm giảm lợi thế cạnh tranh trong các lĩnh vực này. Chỉ dựa vào các lực lượng thị trường để thúc đẩy phát triển ngành trong giai đoạn đầu khó có thể đạt được kết quả khả quan, và do chính sách công nghiệp khuyến khích đầu tư vào các lĩnh vực cụ thể, kết quả tự nhiên là một cuộc chạy đua cạnh tranh và cuối cùng là sự tồn tại của kẻ mạnh nhất, sau đó là hợp nhất.

Các quốc gia khác có tham vọng cạnh tranh trong cùng ngành có thể sẽ cố gắng tạo điều kiện tốt hơn cho ngành của họ cạnh tranh, đồng thời các yếu tố địa chính trị và cân nhắc về an ninh chuỗi cung ứng có thể thúc đẩy việc ra quyết định ngoài các yếu tố kinh tế thuần túy.

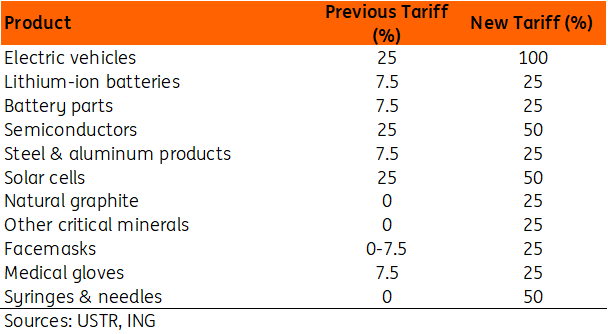

- Thuế quan có thể giúp loại bỏ các sản phẩm Trung Quốc khỏi thị trường của họ và tạo cơ hội cho các doanh nghiệp trong nước phát triển. Vòng thuế quan mới gần đây nhất của Mỹ được công bố vào tháng 5 năm 2024 tập trung vào việc đẩy ngành công nghiệp NEV của Trung Quốc ra khỏi thị trường Mỹ.

- Các rào cản phi thuế quan như hạn chế thương mại, hạn ngạch hoặc trừng phạt cũng có thể có hiệu lực, mặc dù ở những mức độ khác nhau, các biện pháp này có nguy cơ làm leo thang căng thẳng.

- Hỗ trợ về thuế quan không nhất trí. Việc tăng thuế cũng có thể có nhiều tác động tiêu cực khác nhau và có thể lớn hơn lợi ích. Các nhà sản xuất ô tô có lượng xuất khẩu đáng kể sang Trung Quốc có thể bị tổn hại do tăng thuế tương ứng. Ngoài ra, các linh kiện của Trung Quốc vẫn là một phần quan trọng trong chuỗi cung ứng xe điện và thuế quan đối với các linh kiện này cũng có thể cản trở sự phát triển của ngành cũng như quá trình chuyển đổi xanh.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Thuế quan của Mỹ đối với nhiều hàng hóa Trung Quốc cho thấy chủ nghĩa bảo hộ đang gia tăng

Có cách nào khác để chuyển tiếp không?

Có một số giải pháp được đề xuất tiềm năng để giải quyết vấn đề dư thừa công suất.

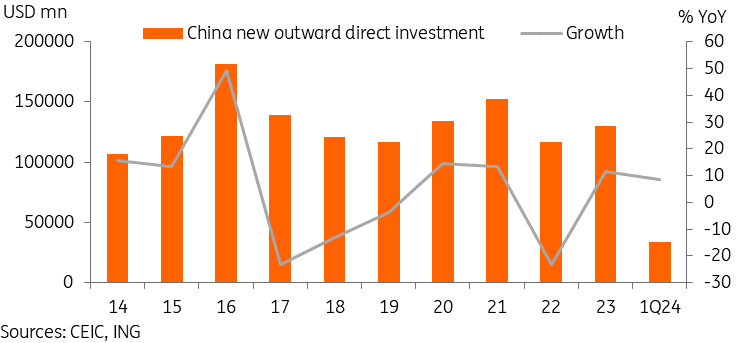

Theo quan điểm của chúng tôi, giải pháp đôi bên cùng có lợi tốt nhất là các công ty Trung Quốc mở rộng đầu tư ra nước ngoài và tìm kiếm đối tác nước ngoài cho các hoạt động sản xuất, tích hợp chuỗi cung ứng và dịch vụ hạ nguồn.

Có một tiền lệ lịch sử tốt cho điều này: vào những năm 1980, ngành công nghiệp ô tô Nhật Bản đã tìm cách giảm bớt xung đột thương mại với Mỹ bằng cách đầu tư mạnh vào ngành công nghiệp Mỹ. Theo báo cáo của Hiệp hội các nhà sản xuất ô tô Nhật Bản, các nhà sản xuất ô tô Nhật Bản đã đầu tư hơn 61,6 tỷ USD vào ngành sản xuất ô tô của Mỹ từ những năm 1980 đến 2023.

Giải pháp này sẽ cho phép các công ty Trung Quốc chuyển một số năng lực sản xuất ra nước ngoài và các đối tác nước ngoài sẽ nhận được nhiều lợi ích khác nhau từ đầu tư của Trung Quốc bao gồm tạo việc làm, chuyển giao kiến thức và công nghệ cũng như phát triển cơ sở hạ tầng. Điều này cũng có thể giúp tăng cường mối quan hệ sau nhiều năm căng thẳng gia tăng. Tuy nhiên, có một câu hỏi là các nước sẽ hoan nghênh những khoản đầu tư như vậy ở mức độ nào, và thật không may, vấn đề có thể bị thúc đẩy nhiều hơn bởi các yếu tố chính trị hơn là kinh tế.

Chúng tôi đã thấy một số hành động được thực hiện theo hướng này, với việc các công ty Trung Quốc tăng cường đầu tư vào một số quốc gia Trung và Đông Âu như Hungary và Serbia. Các quốc gia này có thể dễ tiếp thu hơn và được hưởng lợi nhiều hơn từ đầu tư của Trung Quốc so với các nước Tây Âu có ngành công nghiệp ô tô hiện đã phát triển hơn.

Việc tăng cường đầu tư có thể không phải là một nhiệm vụ đơn giản. Các khoản đầu tư của Nhật Bản vào những năm 1980 có thể được chào đón nhiều hơn trong thời đại toàn cầu hóa và do các liên minh chính trị, nhưng môi trường với mức độ bảo hộ cao hơn, những lo ngại về an ninh quốc gia và xung đột địa chính trị có thể làm tăng thêm sự phản kháng đối với đầu tư của Trung Quốc ở Mỹ và châu Âu.

Theo quan điểm của chúng tôi, các giải pháp đề xuất khác kém thực tế hơn, kém hiệu quả hơn, quá dài hạn hoặc quá mơ hồ. Ví dụ, có những lời kêu gọi Trung Quốc đơn phương giảm công suất thông qua việc tạo điều kiện hợp nhất ngành thông qua sáp nhập và mua lại hoặc thực hiện giới hạn nguồn cung đối với một số sản phẩm nhất định. Những lời kêu gọi khác là Trung Quốc tăng nhu cầu trong nước để giải quyết nguồn cung dư thừa; các biện pháp thúc đẩy nhu cầu đã được áp dụng. Cuối cùng, thường có những lời kêu gọi tiếp tục thực hiện cải cách thị trường và doanh nghiệp nhà nước, đây đều là những mục tiêu dài hạn quan trọng nhưng có thể sẽ tiến triển quá chậm để ảnh hưởng đến cuộc tranh luận hiện tại.

Mở rộng đầu tư trực tiếp ra nước ngoài của Trung Quốc có thể là kết quả đôi bên cùng có lợi nhưng có thể gặp phải sự phản kháng chính trị

Nếu các thành phần chủ chốt của nền kinh tế xanh toàn cầu không tránh được xung đột, cả hai bên sẽ phải gánh chịu chi phí và các lĩnh vực khác cũng có thể bị vướng vào làn đạn chéo, đồng thời tiến trình hướng tới các mục tiêu khí hậu toàn cầu cũng có thể bị ảnh hưởng. Con đường thực tế nhất phía trước có thể là tìm kiếm các lĩnh vực hợp tác nếu có thể, đồng thời bảo vệ các ngành công nghiệp trong nước khi cần thiết.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team