Triển vọng thị trường hàng tuần: Fed sẽ kéo dài thời gian tạm dừng khi kỷ nguyên Trump bắt đầu

Thị trường đã có một chuyến đi tàu lượn siêu tốc trong tuần này nhờ vào chính quyền Trump sắp nhậm chức tại Hoa Kỳ. Thị trường đã đạt được một số điều mà họ mong đợi trong khi cũng nhận được một lượng lớn cú sốc khiến những người tham gia thị trường phải đoán già đoán non.

- Thị trường chứng khoán Hoa Kỳ tăng do các chính sách có lợi cho doanh nghiệp của Tổng thống Trump và quyết định chưa áp thuế đối với các đối tác thương mại lớn.

- Ngân hàng Nhật Bản đã tăng lãi suất lên 0,5%, mức cao nhất kể từ năm 2008.

- Tuần tới, thị trường sẽ chuyển sự chú ý sang chính sách của Ngân hàng Trung ương, tập trung vào cuộc họp của ECB và Fed.

Tuần nhìn lại: Hiệu ứng Trump đang diễn ra khi sự bất ổn gia tăng

Thị trường đã có một chuyến đi tàu lượn siêu tốc trong tuần này nhờ vào chính quyền Trump sắp nhậm chức tại Hoa Kỳ. Thị trường đã đạt được một số điều mà họ mong đợi trong khi cũng nhận được một lượng lớn cú sốc khiến những người tham gia thị trường phải đoán già đoán non.

Cổ phiếu Hoa Kỳ đã có khởi đầu tốt đẹp, điều này không có gì ngạc nhiên vì Tổng thống Trump luôn được coi là người ủng hộ kinh doanh và tăng trưởng. Một số sắc lệnh hành pháp được ban hành sau lễ nhậm chức và tập trung vào tăng trưởng kinh doanh và giảm thuế.

Tuy nhiên, quyết định lớn nhất trong tuần này và thể hiện sự trưởng thành và phát triển của Tổng thống Trump so với nhiệm kỳ đầu tiên của ông, chính là quan điểm của ông về thuế quan.

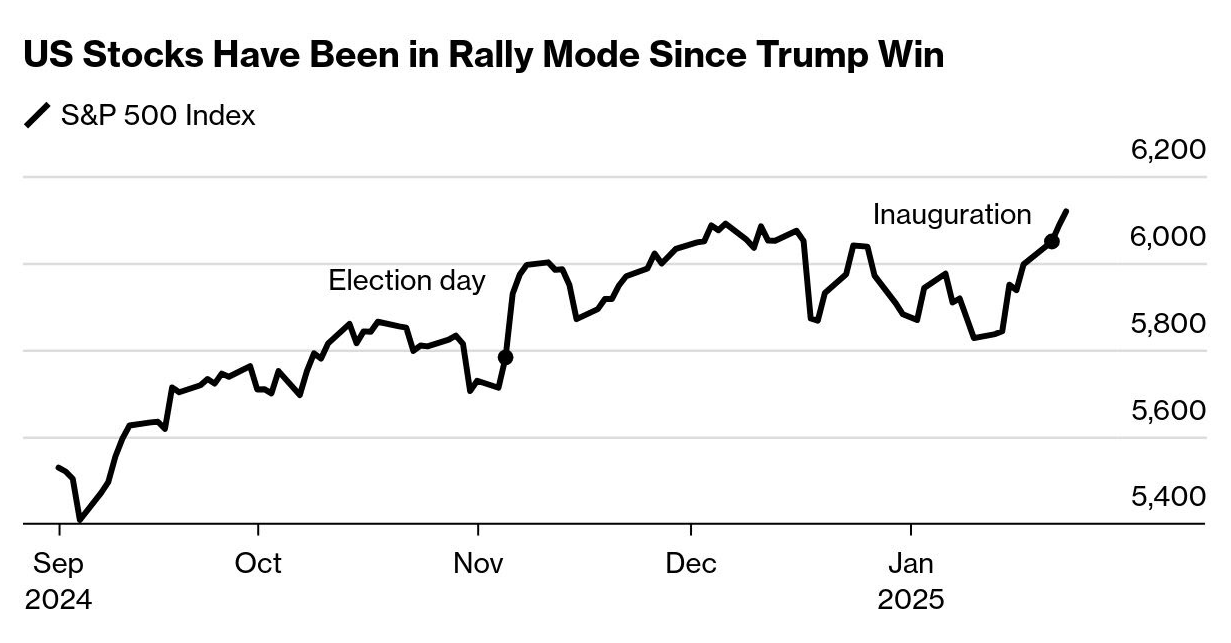

Mặc dù Tổng thống Trump đã nói cứng rắn về chính sách thương mại bảo hộ trong chiến dịch tranh cử của mình, ông đã quyết định không áp thuế đối với các đối tác thương mại lớn trong tuần này. Vào đêm thứ năm, ông đã xoa dịu căng thẳng với Trung Quốc bằng cách nói rằng ông muốn không sử dụng thuế quan đối với họ. Điều này đã gây ra phản ứng tích cực trên thị trường, đẩy S&P 500 lên mức cao kỷ lục mới.

Chỉ số S&P 500 đã tăng 2% trong tuần này (tại thời điểm viết bài), hướng tới khởi đầu tốt nhất cho một tổng thống mới kể từ khi Ronald Reagan nhậm chức vào năm 1985.

Trên mặt trận FX, đồng đô la Mỹ phải đối mặt với những thách thức vì chiến lược thuế quan của Tổng thống Trump không được kỳ vọng sẽ thúc đẩy lạm phát nhiều như thuế quan ngay lập tức. Điều này cùng với lời cam kết của ông về việc giảm chi phí sinh hoạt đã làm dấy lên hy vọng rằng lạm phát có thể tiếp tục giảm và việc cắt giảm lãi suất có thể diễn ra nhanh hơn so với suy nghĩ trước đây.

Đây là tình hình thay đổi liên tục và có thể thay đổi khi có thêm nhiều cuộc thảo luận về dữ liệu và thuế quan.

Trong khi đó, Ngân hàng Nhật Bản đã tiến hành tăng lãi suất dự kiến là 25 điểm cơ bản như đã thảo luận trong triển vọng thị trường tuần trước. Điều này đưa lãi suất chính sách lên 0,5%, mức cao nhất kể từ tháng 10 năm 2008, trong cuộc khủng hoảng tài chính toàn cầu. Đồng yên Nhật tăng mạnh sau quyết định nhưng không thể củng cố các mức tăng này. Để biết thông tin chi tiết đầy đủ về quyết định, hãy đọc BoJ tăng lãi suất, đồng yên giảm bớt các mức tăng.

Tham gia cộng đồng ZALO Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

Euro và GBP đã có những bước tăng trưởng ấn tượng vào cuối tuần khi cả hai đều thoát khỏi giai đoạn củng cố và chạm đến các mức kháng cự quan trọng.

Tổ hợp hàng hóa chứng kiến Vàng tăng lên mức cao nhất mọi thời đại, giảm nhẹ tại thời điểm viết bài với mức cao hàng ngày là 2786,88. Sự gia tăng của Vàng dường như là do lo ngại về thuế quan vì mặc dù Tổng thống Trump hiện đang hoãn thuế quan, ông cũng đã đề cập rằng Canada, Mexico và Trung Quốc có thể bị áp thuế vào ngày 1 tháng 2.

Giá dầu gặp khó khăn và Tổng thống Trump một lần nữa đóng vai trò của mình. Tổng thống Hoa Kỳ tuyên bố vào thứ năm và thứ sáu rằng ông muốn OPEC cắt giảm giá dầu. Điều này cũng như khả năng thuế quan ảnh hưởng đến tăng trưởng toàn cầu đã gây áp lực lên giá dầu trong tuần này.

Ngành tiền điện tử như cổ phiếu Hoa Kỳ là những người hưởng lợi đáng kể từ chính quyền mới và các chính sách của chính quyền này. Để biết đầy đủ về tác động và hướng đi tiếp theo của Bitcoin, hãy đọc Bitcoin (BTC/USD) Các biện pháp biến động đang thắt chặt. Đã đến lúc có một động thái lớn khác chưa?

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN

- Dự báo Vàng hàng tuần: Phe mua vẫn kiểm soát khi nỗi lo về thuế quan mạnh tay của Hoa Kỳ giảm bớt

- Dự báo hàng tuần về EUR/USD: Mức tăng thêm chỉ xuất hiện tạm thời

- Triển vọng hàng tuần của GBP/USD: Bảng Anh có vẻ như đang trong giai đoạn bán tháo khi giá hồi phục

- Dự báo hàng tuần về Bitcoin: Lượng BTC nắm giữ của các nhà đầu tư lớn tăng vọt khi Trump nhậm chức tại Phòng Bầu dục

Tuần tới: Các cuộc họp của ngân hàng trung ương với Fore, ECB và Fed

Thị trường Châu Á Thái Bình Dương

Trọng tâm tuần này ở khu vực Châu Á - Thái Bình Dương là dữ liệu cuối tháng từ Nhật Bản và một góc nhìn khác về lĩnh vực sản xuất của Trung Quốc với dữ liệu PMI được công bố.

Từ Nhật Bản, chúng ta sẽ nhận được dữ liệu cuối tháng, bao gồm lạm phát, lao động, sản xuất công nghiệp và doanh số bán lẻ. CPI Tokyo dự kiến sẽ giảm từ 3,0% vào tháng 12 xuống 2,6% vào tháng 1, nhờ vào trợ cấp tiện ích của chính phủ.

Ngân hàng Nhật Bản nên theo dõi giá dịch vụ, có thể tăng do thu nhập hộ gia đình tốt hơn. Thị trường việc làm vẫn thắt chặt, với tỷ lệ thất nghiệp là 2,5%. Điều này sẽ thú vị sau khi Ngân hàng Nhật Bản tăng lãi suất trong tuần này, với hy vọng rằng dữ liệu tiếp tục có xu hướng theo hướng tích cực.

Kỳ nghỉ Tết Nguyên đán của Trung Quốc bắt đầu vào tuần tới, vì vậy hầu hết các dữ liệu quan trọng sẽ được công bố vào thứ Hai. Trước đó, dữ liệu PMI của tháng 1 sẽ được công bố và tôi nghĩ rằng PMI sản xuất sẽ tăng nhẹ lên 50,3 từ 50,1 vào tháng 12. Cũng vào thứ Hai, lợi nhuận công nghiệp tháng 12 của Trung Quốc dự kiến sẽ giảm so với cùng kỳ năm trước vào năm 2024 và tỷ lệ MLF có khả năng sẽ duy trì ở mức 2,0%.

Cuối cùng, chúng ta hãy xem xét Úc, nơi dữ liệu lạm phát quý 4 được công bố với thị trường dự kiến mức tăng theo năm là 2,5%, giảm so với mức tăng trước đó là 2,8%.

Châu Âu + Anh + Hoa Kỳ

Ở các thị trường phát triển, cuộc họp của FOMC và Ngân hàng Trung ương Châu Âu sẽ là trọng tâm chính.

Cục Dự trữ Liên bang Hoa Kỳ đã cắt giảm lãi suất 100 điểm cơ bản vào cuối năm 2024 và hiện muốn thấy các dấu hiệu suy yếu kinh tế và lạm phát thấp hơn trước khi thực hiện thêm các đợt cắt giảm. Các nhà hoạch định chính sách của Fed cũng vẫn lo ngại về tác động của các mức thuế quan tiềm năng đối với lạm phát như đã chỉ ra trong biên bản cuộc họp trước đó.

Giọng điệu của Chủ tịch Fed Powell cũng như những phát biểu của ông chắc chắn sẽ được theo dõi chặt chẽ. Bất kỳ tham chiếu nào đến việc cắt giảm lãi suất chậm hơn hoặc mạnh mẽ hơn đều có khả năng làm rung chuyển thị trường.

Ở châu Âu, chúng ta có cuộc họp của Ngân hàng Trung ương châu Âu. Không giống như cuộc họp trước thềm cuộc họp tháng 12 của ECB, có rất ít thảo luận công khai trước cuộc họp tuần tới. Có một sự đồng thuận ngày càng tăng về nhu cầu cắt giảm lãi suất nhiều hơn khi tăng trưởng tiếp tục gặp khó khăn. Chủ tịch ECB Christine Lagarde ám chỉ rằng việc cắt giảm lãi suất 25 điểm cơ bản vào tuần tới gần như chắc chắn, và nhiều khả năng sẽ có thêm nhiều đợt cắt giảm nữa.

Dữ liệu GDP của Khu vực đồng Euro cũng sẽ được công bố, điều này sẽ xác nhận sự tăng trưởng chậm chạp được đề cập là lý do để cắt giảm lãi suất thêm. Khu vực đồng Euro cũng có thể đang phải chịu đựng một mùa đông yếu hơn trước khi tăng trưởng được cải thiện, điều này khiến tôi tin rằng việc cắt giảm lãi suất là cần thiết.

Biểu đồ tuần - Chỉ số đô la Mỹ (DXY)

Trọng tâm của tuần này là Chỉ số đô la Mỹ (DXY) sau khi chỉ số này tiếp tục giảm từ mức cao nhất trong hai năm.

Chỉ số Dollar Index đã gặp khó khăn trong tuần này sau khi phá vỡ đường xu hướng tăng vào thứ Hai sau lễ nhậm chức của Tổng thống.

Kể từ đó, DXY đã kéo dài đà giảm với phiên giảm giá vào thứ Năm và thứ Sáu.

Chỉ số hiện đã bật lên khỏi vùng hỗ trợ quan trọng tại mức 107,20, đây là dải trên của vùng hỗ trợ kéo dài đến 106,85.

Sự phục hồi từ đây có thể đẩy DXY trở lại ngưỡng kháng cự tại 108,00 trước khi các ngưỡng 108,50 và 109,00 xuất hiện rõ.

Bây giờ nếu DXY có thể phá vỡ xuống dưới vùng hỗ trợ giữa 107,20 và 106,85 thì sự chú ý sẽ chuyển sang các vùng hỗ trợ chính tại 106,13 và 105,63.

Biểu đồ hàng ngày của Chỉ số đô la Mỹ (DXY) - Ngày 24 tháng 1 năm 2025

Các cấp độ chính cần xem xét:

Hỗ trợ

- 106,85

- 106,13

- 105,63

Kháng cự

- 108,00

- 108,49

- 109,00

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Zain Vawda