Trump thắng: Giảm thuế phải trả giá

Chiến thắng của Donald Trump sẽ đảm bảo một môi trường thuế thấp hơn, điều này sẽ thúc đẩy tâm lý và chi tiêu trong tương lai gần.

Chiến thắng của Donald Trump sẽ đảm bảo một môi trường thuế thấp hơn, điều này sẽ thúc đẩy tâm lý và chi tiêu trong tương lai gần. Tuy nhiên, các mức thuế đã hứa, kiểm soát nhập cư và chi phí vay cao hơn sẽ ngày càng trở thành trở ngại trong nhiệm kỳ tổng thống của ông.

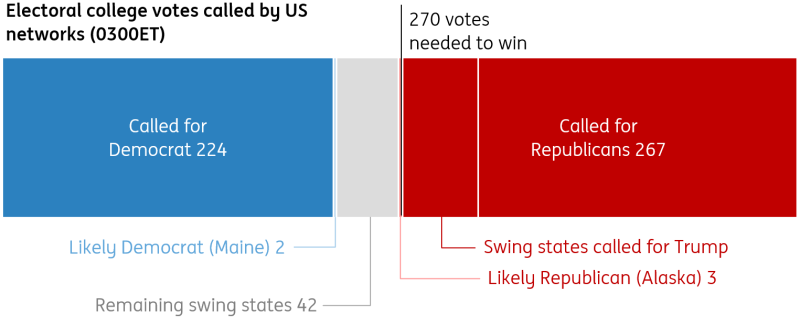

Kết quả bầu cử Tổng thống Hoa Kỳ

(tính đến 0300 ET)

Giảm thuế, kiểm soát nhập cư và chủ nghĩa bảo hộ

Người dân đã lên tiếng và Donald Trump sẽ là Tổng thống thứ 47 của Hoa Kỳ. Ông cũng sẽ trở thành tổng thống thứ hai, sau Grover Cleveland, phục vụ các nhiệm kỳ không liên tiếp.

Trong khi các cuộc thăm dò ý kiến cho thấy một cuộc đua sít sao, thị trường tài chính dường như ngày càng tự tin vào kết quả như vậy với thị trường chứng khoán, đồng đô la và lợi suất trái phiếu kho bạc đều tăng trong những tuần gần đây. Liệu những xu hướng này có tiếp tục hay không phụ thuộc vào việc Trump có thể tập hợp đảng của mình và thông qua chương trình nghị sự lập pháp của mình thông qua Quốc hội nhanh như thế nào.

Vấn đề đầu tiên cần giải quyết là giải quyết giới hạn nợ liên bang, sẽ được khôi phục vào ngày 2 tháng 1. Bộ trưởng Tài chính hiện tại Janet Yellen sẽ ngay lập tức triển khai "các biện pháp đặc biệt" và sử dụng tiền mặt trong tay để tiếp tục thanh toán các nghĩa vụ tài chính của chính phủ. Sau đó, Trump sẽ nhậm chức vào ngày 20 tháng 1 và nhóm của ông sẽ phải nhanh chóng hành động để thống nhất một thỏa thuận về ngân sách và nâng hoặc hoãn thêm trần nợ.

Hiện tại, có vẻ như đảng Cộng hòa đang trên đường giành chiến thắng tuyệt đối với chức tổng thống, Thượng viện và Hạ viện, điều này có nghĩa là điều này sẽ dễ dàng. Tuy nhiên, nếu đảng Dân chủ giành được Hạ viện, đây có thể là giai đoạn gây tranh cãi sẽ ngốn hết thời gian và gây ra sự lo lắng cho thị trường. Theo kịch bản thứ hai này, nó sẽ đưa ra tín hiệu sớm về việc liệu khả năng thông qua các biện pháp cắt giảm thuế của ông có bị hạn chế hay không.

Về chính sách, ba mục tiêu chính của ông là:

- Mở rộng và sửa đổi Đạo luật Giảm thuế và Việc làm, hiện dự kiến sẽ hết hạn vào cuối năm 2025, kèm theo việc giảm thuế doanh nghiệp và miễn thuế tiền boa.

- Hạn chế nhập cư, đặc biệt là từ Biên giới phía Nam và,

- Áp dụng các mức thuế mà ông tin là sẽ tăng doanh thu, thúc đẩy hoạt động sản xuất trong nước và thúc đẩy tăng trưởng kinh tế cũng như việc làm.

Nước Mỹ trong nước trước tiên

Về mặt thời gian, ông có thể sẽ lặp lại chiến lược của mình vào năm 2017 và tập trung vào các vấn đề trong nước trước. Chúng tôi nghi ngờ mạnh mẽ rằng trọng tâm ban đầu sẽ là chính sách nhập cư. Các đề xuất bao gồm việc trấn áp nhập cư bất hợp pháp, trục xuất hàng loạt những người di cư bất hợp pháp đã ở Hoa Kỳ và một số hạn chế đối với việc di cư hợp pháp vào Hoa Kỳ.

Ông cũng có khả năng sẽ sớm đưa ra kế hoạch tái cấu trúc chính phủ. Ông tin rằng có rất nhiều lãng phí, lạm dụng và gian lận cần được giải quyết và ông sẽ tìm cách giảm bớt các quy định liên quan đến chính sách năng lượng và môi trường.

Giai đoạn thứ hai sẽ là về thuế. Nếu thực sự là một cuộc quét sạch của Đảng Cộng hòa, thì điều này sẽ tương đối dễ dàng để đạt được và sẽ được hoàn thành với nhiều thời gian để dự phòng trước khi các khoản cắt giảm thuế năm 2017 của ông hết hạn vào ngày 31 tháng 12 năm 2025. Tuy nhiên, nếu Quốc hội bị chia rẽ, thì điều này sẽ mất nhiều thời gian hơn. Hơn nữa, có khả năng xảy ra một số pha loãng khi Đảng Dân chủ tại Hạ viện phản đối và nguyện vọng gia hạn các khoản cắt giảm thuế như dự định có thể bị hạn chế, đặc biệt là đối với khu vực doanh nghiệp, như một sự thỏa hiệp để đạt được một thỏa thuận trước thời hạn.

Một khi ông đã đạt được tiến triển trong chương trình nghị sự trong nước, ông có thể sẽ chuyển sang chính sách thương mại và triển vọng áp thuế 60% đối với hàng nhập khẩu từ Trung Quốc và thuế 10-20% đối với các sản phẩm từ nơi khác trên thế giới. Chúng tôi nghi ngờ rằng thời điểm sớm nhất để điều này xảy ra sẽ là quý 3 năm 2025, với khung thời gian có nhiều khả năng hơn là quý 4 năm 2025/quý 1 năm 2026. Chúng tôi cũng tin rằng sẽ có một đợt giới thiệu theo từng giai đoạn do khả năng gây gián đoạn kinh tế đáng kể. Trung Quốc có thể sẽ bị ảnh hưởng đầu tiên, với một loạt các mức thuế dần dần được áp dụng đối với các sản phẩm khác nhau từ các quốc gia khác sẽ được áp dụng sau.

Về địa chính trị và quan hệ quốc tế, các ưu tiên trong chính sách đối ngoại của Trump, ngoài việc kiềm chế Trung Quốc, vẫn tương đối không rõ ràng do ông tập trung vào các vấn đề trong nước trong cuộc bầu cử. Cách tiếp cận của ông đối với ngoại giao quốc tế được dự đoán sẽ chủ yếu là giao dịch và đôi khi là chủ nghĩa cô lập, ít tôn trọng các mối quan hệ đối tác hiện có. Điều này đôi khi có thể gây căng thẳng cho các mối quan hệ, với căng thẳng thương mại và ngoại giao định hình các kế hoạch chính sách đối ngoại của ông. Ngoài ra, việc chỉ trích các thành viên NATO chi tiêu quốc phòng không đủ có thể là chủ đề thường xuyên trong các cuộc thảo luận về các vấn đề an ninh rộng hơn.

Ban đầu, Trump dự kiến sẽ tập trung vào các vấn đề mà ông đã nêu bật trong quá trình vận động tranh cử và các cuộc mít tinh, chẳng hạn như giải quyết xung đột ở Ukraine và Trung Đông. Sau khi làm trung gian cho Hiệp định Abraham năm 2020, ông có thể sẽ tiếp tục nỗ lực bình thường hóa quan hệ giữa Israel và các quốc gia Ả Rập láng giềng, có khả năng biến điều này thành nền tảng cho chương trình nghị sự Trung Đông của ông. Tuy nhiên, cách tiếp cận của ông đối với Ukraine dự kiến sẽ mang tính quyết đoán hơn, có thể là rút viện trợ quân sự để buộc phải đàm phán giải quyết, có thể cho phép Nga giữ lại các lợi ích lãnh thổ hiện tại của mình. Vẫn chưa rõ liệu việc dỡ bỏ lệnh trừng phạt đối với Nga có nằm trong phạm vi này hay không.

Hậu quả kinh tế

Trong ngắn hạn, triển vọng về mức thuế thấp hơn và môi trường kinh doanh thuận lợi sẽ duy trì tâm lý tương đối vững chắc và khẩu vị rủi ro sôi động. Chúng tôi từ lâu đã lập luận rằng các hộ gia đình có thu nhập cao là động lực chính thúc đẩy tăng trưởng chi tiêu của người tiêu dùng vì lạm phát ít bị hạn chế hơn so với các hộ gia đình có thu nhập thấp, giá tài sản tăng đã thúc đẩy sự giàu có và lãi suất cao đã mang lại lợi ích cho họ vì họ đã nhận được lãi suất 5% trở lên đối với các quỹ thị trường tiền tệ trong khi trả có lẽ 3,5% hoặc ít hơn cho khoản thế chấp của họ. Nếu những hộ gia đình này giữ lại nhiều thu nhập hơn, điều đó sẽ giúp hỗ trợ chi tiêu.

Đồng thời, một kết quả sạch sẽ với quá trình chuyển giao chính trị suôn sẻ cho tổng thống mới sẽ mang lại sự rõ ràng và giúp hỗ trợ tâm lý, và trong môi trường lãi suất thấp hơn, nó có thể cải thiện triển vọng kinh tế. Ví dụ, các công ty đã trì hoãn chi tiêu đầu tư vào sự bất ổn về bầu cử/quy định hiện có thể chuẩn bị bắt đầu đưa tiền vào hoạt động.

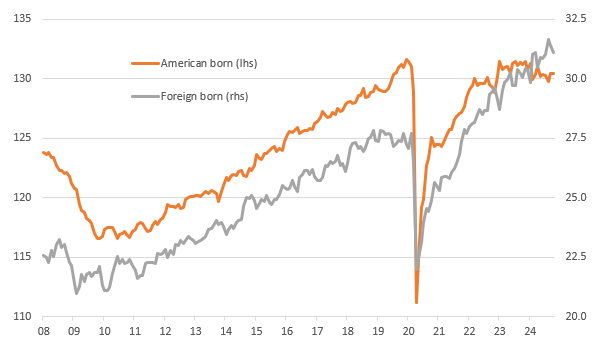

Tuy nhiên, triển vọng tăng trưởng trung và dài hạn dưới thời tổng thống của ông còn chưa chắc chắn. Giảm nhập cư và hồi hương cưỡng bức có thể trở thành một hạn chế lớn đối với nền kinh tế Hoa Kỳ, đặc biệt là trong các ngành công nghiệp như nông nghiệp. Số lượng lao động sinh ra tại Hoa Kỳ đang giảm và thấp hơn một triệu so với năm 2019. Xu hướng giảm tỷ lệ sinh của Hoa Kỳ cho thấy ít có triển vọng về sự thay đổi do nhân khẩu học thúc đẩy. Tăng trưởng việc làm đến từ những người lao động sinh ra ở nước ngoài, những người hiện chiếm 19,5% tổng số nhân viên Hoa Kỳ. Nếu lực lượng lao động sinh ra ở nước ngoài cũng giảm, điều này có thể tạo ra những thách thức đáng kể về phía cung, đẩy tiền lương và lạm phát lên cao. Để chống lại điều này, năng suất sẽ cần phải tăng đáng kể. Ngoài ra, ít người hoạt động hơn trong nước sẽ có nghĩa là nhu cầu kinh tế giảm.

Số lượng người lao động sinh ra tại Mỹ đang giảm, người sinh ra ở nước ngoài đang tăng (triệu người)

Thuế quan là một hạn chế khác về phía cung đối với nền kinh tế. Đây là các loại thuế mà các nhà nhập khẩu Hoa Kỳ (thường là các nhà bán buôn và bán lẻ) phải trả khi sản phẩm vào Hoa Kỳ. Sau đó, họ quyết định xem có nên hấp thụ thêm chi phí hay chuyển một phần hoặc toàn bộ cho khách hàng.

Năm 2018, chính quyền Trump đã áp dụng mức thuế 20% đối với tất cả các máy giặt dân dụng lớn nhập khẩu. Theo báo cáo Lạm phát giá tiêu dùng, không có tác động nào trong bốn tháng đầu tiên vì các nhà bán lẻ đã bán hết hàng tồn kho hiện có của họ mà không phải chịu mức thuế này, trước khi tăng giá tiêu dùng 12% trong những tháng tiếp theo. Vì Hoa Kỳ sản xuất máy giặt không phải chịu mức thuế này, nên có vẻ như người tiêu dùng phải chịu hơn 60% chi phí thuế quan đối với các thiết bị do nước ngoài sản xuất, phần còn lại được hấp thụ bởi biên lợi nhuận của các nhà bán lẻ hoặc thông qua việc giảm giá của các nhà sản xuất nước ngoài. Giá cả dần dần giảm xuống một lần nữa, khi một số người mua thay thế máy giặt sản xuất trong nước và có lẽ là khi các nhà sản xuất nước ngoài đồng ý giảm giá thêm.

Theo một kế hoạch toàn diện hơn về thuế quan mạnh tay, có thể khó thay thế ngay lập tức các sản phẩm sản xuất trong nước do hạn chế về năng lực. Do đó, tác động đến biên lợi nhuận của các nhà bán lẻ và sự xói mòn sức mua của hộ gia đình do lạm phát cao hơn có thể là đáng kể trong một nền kinh tế mà chi tiêu của người tiêu dùng chiếm 70% mọi hoạt động. Các nhà sản xuất Hoa Kỳ nên trở nên cạnh tranh hơn về giá và hưởng lợi, nhưng nhiều nhà sản xuất cũng sử dụng các thành phần nhập khẩu nên cũng phải đối mặt với chi phí cao hơn và sẽ mất thời gian để xây dựng một nhà máy sản xuất tại Hoa Kỳ.

Hơn nữa, phải lường trước sự trả đũa từ các nước ngoài, điều này sẽ tạo ra thách thức cho các nhà xuất khẩu và nhà sản xuất của Hoa Kỳ. Nếu chúng ta thấy nhu cầu toàn cầu yếu hơn do thuế quan thương mại trả đũa leo thang, điều đó có thể có nghĩa là ít đầu tư hơn và ít việc làm hơn, không phải nhiều hơn như Trump mong đợi.

Lực cản lớn nhất đối với tăng trưởng trung hạn có thể đến từ chi phí vay của chính phủ Hoa Kỳ cao hơn, làm tăng chi phí vay của người tiêu dùng và doanh nghiệp nói chung. Ủy ban lưỡng đảng về Ngân sách Liên bang có Trách nhiệm ước tính rằng chính sách kết hợp cắt giảm thuế, tăng thuế quan và thay đổi chi tiêu của Trump sẽ làm tăng thêm 7,75 nghìn tỷ đô la vào nợ quốc gia của Hoa Kỳ trong 10 năm tiếp theo so với dự báo cơ sở hiện tại của Văn phòng Ngân sách Quốc hội.

Hoa Kỳ hiện đang thâm hụt ngân sách gần 7% GDP trong năm nay với tỷ lệ nợ trên GDP là 100%. Chúng tôi tin rằng những lo ngại về tính bền vững của ngân sách sẽ khiến các nhà đầu tư yêu cầu mức phí bảo hiểm kỳ hạn cao hơn khi cho chính phủ Hoa Kỳ vay trong thời gian dài hơn, đẩy chi phí đi vay lên cao trên diện rộng trong nền kinh tế - hãy lưu ý đến mức tăng mạnh của lợi suất trái phiếu kho bạc khi thị trường ngày càng định giá cho chiến thắng của Trump. Chúng tôi nghi ngờ rằng những tác động kinh tế từ việc giảm tốc độ tăng trưởng dân số, chủ nghĩa bảo hộ thương mại toàn cầu và triển vọng chi phí đi vay cao hơn sẽ khiến nền kinh tế Hoa Kỳ khó có thể tăng trưởng đủ nhanh để tạo ra doanh thu thuế để trang trải toàn bộ kế hoạch tài chính của Trump.

Đồng thời, Cục Dự trữ Liên bang có thể có quan điểm rằng nếu chính sách tài khóa sẽ được nới lỏng so với dự báo cơ sở trước đó của họ thì họ cần phải thắt chặt chính sách tiền tệ hơn, ngụ ý lãi suất trung lập cao hơn để giữ lạm phát ở mức mục tiêu 2%. Một môi trường lạm phát cao hơn từ thuế quan có thể khuếch đại rủi ro về đường cong lợi suất cao hơn, dốc hơn trong bốn năm tới so với những gì nền kinh tế Hoa Kỳ đã trải qua trong thập kỷ trước.

Nói như vậy, chúng ta phải nhớ rằng nhiệm kỳ của Jerome Powell với tư cách là Chủ tịch Fed sẽ kết thúc vào tháng 2 năm 2026 và với việc đảng Cộng hòa kiểm soát Thượng viện, Tổng thống Trump có một con đường dễ dàng để đề cử và bổ nhiệm một ứng cử viên sẵn sàng hơn để thích ứng với quan điểm của ông về chính sách lãi suất. Một ví dụ có thể là một Fed tuân thủ hơn, sẵn sàng áp dụng một số hình thức "kiểm soát đường cong lợi suất" trong trường hợp lợi suất trái phiếu kho bạc cao hơn đe dọa làm suy yếu câu chuyện tăng trưởng. Tuy nhiên, hành động như vậy có nguy cơ làm tổn hại đến uy tín của ngân hàng trung ương, có khả năng gây ra phản ứng tiêu cực của thị trường.

Tất nhiên, những gì Trump đề xuất trong chiến dịch tranh cử và những gì ông thực hiện với tư cách là tổng thống có thể rất khác nhau. Quan điểm của chúng tôi là mặc dù quỹ đạo tăng trưởng trong tương lai gần có vẻ ổn, nhưng ông càng tích cực thực hiện các chính sách tài chính và nhập cư thì nền kinh tế Hoa Kỳ có thể sẽ gặp nhiều thách thức hơn theo thời gian.

Cơn ác mộng kinh tế tồi tệ nhất của châu Âu đã trở thành sự thật

Một cuộc chiến tranh thương mại mới đang rình rập có thể đẩy nền kinh tế khu vực đồng euro từ tăng trưởng chậm chạp sang suy thoái toàn diện. Nền kinh tế Đức vốn đang gặp khó khăn, phụ thuộc nhiều vào thương mại với Hoa Kỳ, sẽ bị ảnh hưởng nặng nề bởi thuế quan đối với ô tô châu Âu. Ngoài ra, sự không chắc chắn về lập trường của Trump đối với Ukraine và NATO có thể làm suy yếu các chỉ số niềm tin kinh tế ổn định gần đây trên khắp khu vực đồng euro. Mặc dù thuế quan có thể không tác động đến châu Âu cho đến cuối năm 2025, nhưng sự không chắc chắn mới và nỗi lo về chiến tranh thương mại có thể đẩy nền kinh tế khu vực đồng euro vào suy thoái vào đầu năm.

Bất chấp tuyên bố của các chính trị gia châu Âu rằng họ đã chuẩn bị cho nhiệm kỳ tổng thống thứ hai của Trump, vẫn chưa rõ liệu Trump có thực sự thúc đẩy sự hội nhập sâu hơn hay không, xét đến những thách thức trong nước mà nhiều chính phủ châu Âu phải đối mặt. Châu Âu có thể sẽ chờ xem Trump thực sự triển khai những chính sách nào. Trong khi đó, ECB sẽ cần phải gánh vác trọng trách, đẩy lãi suất vào vùng nới lỏng. Với kết quả bầu cử này, khả năng cắt giảm lãi suất 50 điểm cơ bản tại cuộc họp tháng 12 của ECB đã trở nên có khả năng xảy ra hơn, với kỳ vọng lãi suất tiền gửi sẽ giảm xuống ít nhất 1,75% vào đầu mùa hè, có thể tiếp theo là nới lỏng hơn nữa vào cuối năm 2025.

Thu nhập cố định phải đối mặt với áp lực tăng lợi suất

Khi Trump thắng cử tổng thống năm 2016, điều đó là bất ngờ. Do đó, đã có một phản ứng mạnh mẽ. Lợi suất trái phiếu kho bạc kỳ hạn 10 năm tăng khoảng 45bp trong 10 ngày tiếp theo và tăng thêm 35bp trong tháng tiếp theo. Phản ứng ở châu Âu thì trầm lắng hơn, ví dụ như lợi suất trái phiếu Đức kỳ hạn 10 năm tăng khoảng 15bp như một phản ứng trong một tuần, nhưng sau đó lại giảm dần.

Sự khác biệt lần này là chiến thắng của Trump đã được dự đoán trước. Theo nghĩa đó, phản ứng không cần phải quá kịch tính và có nhiều khả năng được thúc đẩy bởi các chỉ định chính sách thực tế trong những tháng tiếp theo. Tuy nhiên, chúng tôi vẫn kỳ vọng phản ứng vật chất cao hơn ở lợi suất trái phiếu kho bạc 10 năm. Tuy nhiên, xét đến quy mô của động thái tăng đã thấy trước cuộc bầu cử đối với lợi suất trái phiếu kho bạc 10 năm của Hoa Kỳ, động thái sau bầu cử có khả năng sẽ tăng tổng cộng 20-40 điểm cơ bản. Kỳ vọng lợi suất trái phiếu kho bạc 10 năm của Đức sẽ thực hiện khoảng một nửa con số này, ngụ ý rằng chênh lệch giữa trái phiếu kho bạc và trái phiếu chính phủ Đức sẽ tiếp tục tăng. Quy mô động thái này có thể xảy ra vì chiến thắng của Trump không được dự đoán 100%. Chiến thắng áp đảo có xác suất thấp hơn. Nếu được xác nhận, giao dịch tăng mạnh sẽ là con đường ít kháng cự nhất, ít nhất là dưới dạng phản ứng tác động đến nhiều tuần. Một yếu tố thúc đẩy bổ sung ở đây là việc thực hiện chính sách thuế quan có ý nghĩa, với những tác động đến lạm phát.

Khi Trump thắng cử năm 2016, tín dụng cũng trải qua phản ứng kịch tính tương tự. Chênh lệch tín dụng BBB bằng USD thắt chặt trung bình 22bp trong những tuần còn lại của năm đó với 12bp trong số đó diễn ra trong khoảng 109 ngày đầu tiên. Ngược lại, tín dụng EUR BBB mở rộng 12bp trong 10 ngày đầu tiên và kết thúc năm rộng hơn 4bp so với trước khi có kết quả bầu cử.

Tuy nhiên, năm 2024 khác với năm 2016 khi tín dụng BBB USD đã thắt chặt khoảng 30bp trong ba tháng qua và tín dụng EUR BBB đã mở rộng trung bình khoảng 12bp. Do đó, lần này phản ứng sẽ nhẹ nhàng hơn vì tín dụng USD được coi là đắt đỏ ở mức hiện tại và người ta có thể lập luận rằng nó đã định giá ít nhất một phần nếu không muốn nói là hầu hết chiến thắng của Trump. Chúng tôi kỳ vọng đà thắt chặt của USD sẽ chiếm ưu thế trong ngắn hạn nhưng có khả năng chỉ ở mức một chữ số, chẳng hạn như 8bp. Đối với tín dụng châu Âu, định giá hiện ít bị căng thẳng hơn, tạo ra nhiều không gian hơn cho một số đợt thắt chặt. Tuy nhiên, tương tự như năm 2016, tín dụng EUR dự kiến sẽ ít bị ảnh hưởng bởi các chính sách quốc tế, khiến việc thắt chặt 4bp trở thành kết quả tích cực nhất. Trong trung hạn đến dài hạn, các khía cạnh lạm phát sẽ làm tăng thêm danh sách các mối quan tâm ngày càng tăng về hiệu suất chênh lệch tín dụng trong năm 2025.

Một đợt sức mạnh khác của đồng đô la

Thị trường ngoại hối đã bước vào cuộc bầu cử này với mức định giá khả năng cao về một chiến thắng hoàn toàn của Đảng Cộng hòa, với đồng đô la mạnh hơn trên diện rộng vào tháng 10. Điều đó đã đảo ngược một chút sau khi các cuộc thăm dò cuối tuần cho thấy động lực đang chuyển sang Harris, nhưng sự thể hiện sức mạnh của Trump hôm nay đã khiến đồng đô la tăng 1-2% trên diện rộng. Chủ nghĩa bảo hộ là điều hiển nhiên và tiêu cực đối với các loại tiền tệ của Phần còn lại của Thế giới. Nhưng liệu đó là một chiến thắng hoàn toàn hay Hạ viện Dân chủ sẽ có tác động đến các tài sản rủi ro và hiệu suất tương đối trong vũ trụ tiền tệ.

Đây là một kết quả tiêu cực đối với EUR/USD, khi chênh lệch lãi suất đang mở rộng so với đồng euro và cần phải thêm một khoản phí bảo hiểm rủi ro mới cho chủ nghĩa bảo hộ và rủi ro địa chính trị tiềm ẩn. 1,05 có vẻ là mục tiêu trước mắt trong những tuần tới, nhưng động thái hướng tới sự ngang bằng có thể cần phải đợi đến cuối năm 2025 khi toàn bộ sức mạnh của vụ nổ bảo hộ trở nên rõ ràng. Và việc đảng Cộng hòa không giành được Hạ viện sẽ đòi hỏi một kịch bản EUR/USD thậm chí còn tiêu cực hơn, khi tăng trưởng thế giới sẽ không thể nhận được nhiều sự hỗ trợ như vậy do khả năng cắt giảm thuế của Trump.

Triển vọng về lãi suất tương đối cao của Hoa Kỳ và tăng trưởng thương mại thế giới yếu hơn dưới thời chính quyền Trump là một viễn cảnh bi quan đối với các loại tiền tệ của thị trường mới nổi. Điều này đã hạn chế một số chu kỳ nới lỏng của EM, ví dụ như ở Hungary, và thực sự đã đảo ngược chu kỳ ở Brazil. Với chủ nghĩa bảo hộ của Hoa Kỳ có khả năng lan rộng ra toàn cầu và EUR/USD chịu áp lực, các loại tiền tệ CEE có vẻ dễ bị tổn thương. Tất nhiên, sự tập trung lớn sẽ đổ dồn vào đồng nhân dân tệ của Trung Quốc, nhưng chúng tôi nghi ngờ rằng các chính quyền địa phương có thể cố gắng hạn chế mức tăng của USD/CNY ở mức 7,30 khi họ tìm cách củng cố sức ảnh hưởng ngày càng tăng của đồng nhân dân tệ trong cấu trúc tài chính toàn cầu.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team