Tuần tới – Báo cáo PMI của ISM và NFP sẽ làm thay đổi quyết định lãi suất của Fed

Đồng đô la Mỹ vẫn tương đối mạnh trong tuần này khi các nhà đầu tư tiếp tục đón nhận động thái ít ôn hòa hơn dự kiến của Fed. Mặc dù biểu đồ điểm mới cho thấy các nhà hoạch định chính sách đồng ý với thị trường

- Các nhà giao dịch đô la đang háo hức chờ đợi chỉ số PMI của ISM và báo cáo việc làm của Hoa Kỳ.

- RBA sẽ giữ nguyên lãi suất, tập trung vào hướng dẫn tiếp theo.

- Dữ liệu CPI của Khu vực đồng tiền chung châu Âu có thể khôi phục lại kỳ vọng cắt giảm lãi suất của ECB .

- Các nhà giao dịch đồng Yên có thể xem xét kỹ Bản tóm tắt ý kiến của BoJ.

Powell giúp đồng đô la mở rộng đà tăng sau quyết định của Fed

Đồng đô la Mỹ vẫn tương đối mạnh trong tuần này khi các nhà đầu tư tiếp tục đón nhận động thái ít ôn hòa hơn dự kiến của Fed. Mặc dù biểu đồ điểm mới cho thấy các nhà hoạch định chính sách đồng ý với thị trường về việc cắt giảm lãi suất thêm hai lần nữa trong năm nay, nhưng biểu đồ điểm trung bình cho năm 2026 chỉ cho thấy một lần cắt giảm thêm 0,25 điểm phần trăm, và thị trường vẫn tin rằng có thể cần thêm ba lần cắt giảm nữa vào năm tới.

Tuy nhiên, các nhà đầu tư đã quyết định giảm bớt mức cược của mình sau khi Chủ tịch Fed Powell đưa ra giọng điệu thận trọng vào thứ Ba, cho biết Fed cần tiếp tục cân bằng những rủi ro cạnh tranh của lạm phát cao và thị trường việc làm suy yếu trong các quyết định sắp tới.

Thật vậy, rủi ro lạm phát cao vẫn chưa biến mất. Suy cho cùng, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã lưu ý trong tuần này rằng tác động toàn diện của việc tăng thuế quan vẫn đang diễn ra. Điều cũng chứng minh cho quan điểm của Powell là, bất chấp thị trường lao động suy yếu, các dự báo của Fed vẫn cho thấy sự lạc quan về triển vọng kinh tế, trong khi hoạt động kinh tế vẫn vững chắc, với mô hình GDPNow của Fed Atlanta dự báo mức tăng trưởng 3,3% trong Quý 3.

Chỉ số PMI của ISM và NFP thách thức tâm lý thận trọng của nhà đầu tư

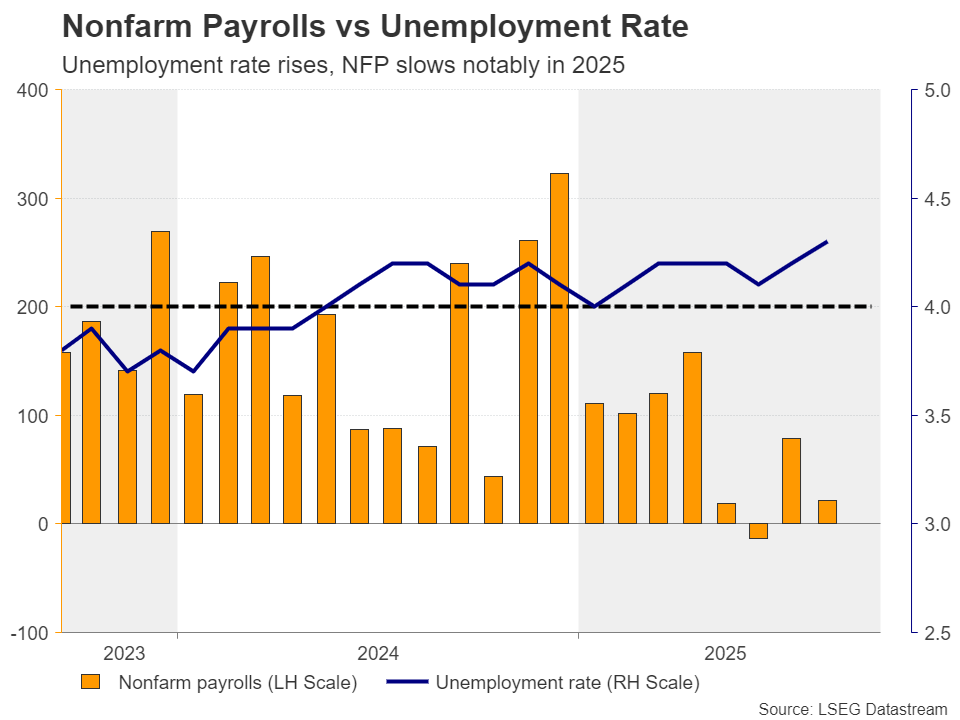

Với tất cả những điều đó, tuần tới, các nhà giao dịch đồng đô la có thể sẽ chú ý đến chỉ số PMI sản xuất và phi sản xuất của ISM trong tháng 9, dự kiến công bố vào thứ Tư và thứ Sáu, nhưng điểm nổi bật có thể sẽ là báo cáo việc làm của Hoa Kỳ trong cùng tháng cũng dự kiến công bố vào thứ Sáu.

Chỉ số PMI sơ bộ của S&P Global cho thấy một số điểm yếu trong hoạt động kinh doanh, nếu được xác nhận bởi số liệu của ISM, điều này có thể củng cố thêm quan điểm của thị trường rằng có thể cần nhiều hơn một lần cắt giảm lãi suất trong năm tới. Tuy nhiên, phần lớn sự thay đổi trong lộ trình dự kiến có thể được thúc đẩy bởi bảng lương phi nông nghiệp.

Vài báo cáo gần đây nhất đều thấp hơn nhiều so với kỳ vọng của thị trường, trong khi cũng có những điều chỉnh giảm mạnh so với các tháng trước. Nhìn chung, xu hướng tăng trưởng việc làm cho thấy sự chậm lại đáng kể và các nhà đầu tư sẽ háo hức tìm hiểu xem liệu điều này có tiếp diễn trong tháng 9 hay không. Một báo cáo yếu kém khác có thể khiến các nhà giao dịch bán đô la một lần nữa vì nó sẽ xác nhận triển vọng lãi suất ôn hòa của họ, nhưng thị trường chứng khoán khó có thể lạc quan trước triển vọng chi phí vay thấp hơn. Thị trường có thể giảm bớt lo ngại về triển vọng kinh tế chung . Phản ứng ngược lại có thể xảy ra nếu dữ liệu bất ngờ tăng.

Trước khi công bố dữ liệu việc làm, các bên tham gia thị trường cũng có thể muốn nghe ý kiến từ một số quan chức Fed , bao gồm Phó Chủ tịch Jefferson, Chủ tịch New York Williams, Chủ tịch Atlanta Bostic, Chủ tịch Chicago Goolsbe và Chủ tịch Dallas Logan. Báo cáo việc làm tư nhân của ADP vào thứ Tư có thể cung cấp cái nhìn thoáng qua về diễn biến của thị trường lao động trong tháng 9.

RBA ôn hòa có thể gây áp lực lên đồng đô la Úc

Mặc dù Trung Quốc sẽ đóng cửa từ thứ Tư trở đi để kỷ niệm Ngày Quốc khánh, các nhà giao dịch Úc sẽ không có một tuần dễ dàng vì RBA sẽ quyết định chính sách tiền tệ vào thứ Ba, trong khi chỉ số PMI chính thức của Trung Quốc dự kiến sẽ được công bố sớm hơn vài giờ.

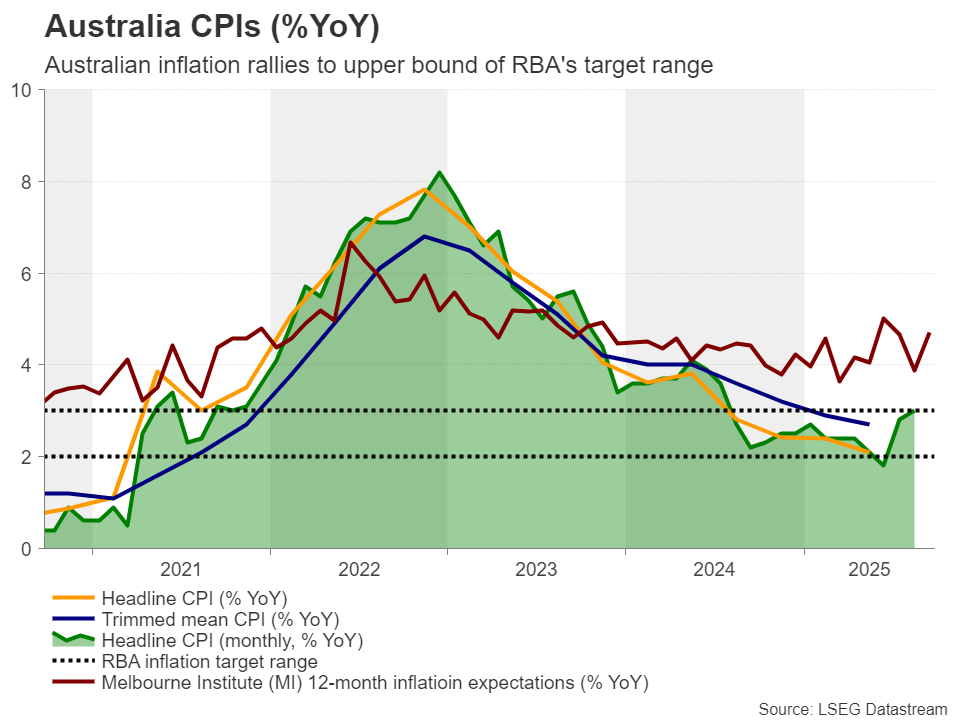

Quyết định gần đây nhất của RBA được đưa ra vào ngày 12 tháng 8, khi các nhà hoạch định chính sách cắt giảm lãi suất 25 điểm cơ bản, với lý do lạm phát đã hạ nhiệt đáng kể. Các dự báo kinh tế cập nhật của họ cho thấy lạm phát cơ bản sẽ tiếp tục giảm nhẹ và lãi suất sẽ duy trì trong xu hướng nới lỏng dần dần.

Tuy nhiên, kể từ đó, tỷ lệ thất nghiệp đã giảm xuống còn 4,2% vào tháng 7 và duy trì ở mức này trong tháng 8. Quan trọng nhất là chỉ số CPI hàng tháng so với cùng kỳ năm trước đã tăng vọt từ 1,9% lên 2,8% trong tháng 7 và thậm chí còn tăng lên 3,0% trong tháng 8. Điều này đã khuyến khích các bên tham gia thị trường trì hoãn kỳ vọng về đợt cắt giảm 0,25 điểm phần trăm tiếp theo, hoàn toàn dự đoán vào tháng 2 năm 2026. Đối với cuộc họp này, chỉ có 7% khả năng sẽ có một đợt cắt giảm, trong khi 93% còn lại cho rằng sẽ không có hành động nào.

Hôm thứ Hai, Thống đốc Bullock cho biết, kể từ cuộc họp tháng Tám, dữ liệu đã phù hợp hoặc mạnh hơn một chút so với kỳ vọng của họ, mặc dù triển vọng kinh tế vẫn còn u ám bởi sự bất ổn. "Chúng ta cần cảnh giác với rủi ro tình hình có thể thay đổi và sẵn sàng ứng phó, nếu cần thiết", bà nói thêm.

Do đó, nếu tuyên bố này phản ánh đúng thông điệp đó, các nhà đầu tư có thể sẽ muốn đẩy nhanh thời điểm dự kiến đợt cắt giảm lãi suất tiếp theo, có thể là vào tháng 12, hoặc thậm chí là tháng 11. Hiện tại, khả năng Fed cắt giảm lãi suất tại cuộc họp tháng 11 đang ở mức 40%. Điều này có thể gây áp lực lên đồng đô la Úc, đặc biệt nếu chỉ số PMI của Trung Quốc cho thấy lĩnh vực sản xuất của nền kinh tế lớn thứ hai thế giới và là đối tác thương mại chính của Úc đã suy giảm trong tháng thứ sáu liên tiếp.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Đà tăng kỷ lục tạm dừng khi nền kinh tế Mỹ gây ấn tượng

- Dự báo hàng tuần về EUR/USD: Nền kinh tế Hoa Kỳ vẫn đang phát triển mạnh mẽ

- Dự báo hàng tuần về GBP/USD: Bảng Anh có vẻ dễ bị tổn thương trong tuần công bố bảng lương phi nông nghiệp của Hoa Kỳ

- Dự báo hàng tuần về Bitcoin: BTC giảm mạnh khi thị trường bị thanh lý ồ ạt

Liệu CPI có làm dấy lên suy đoán về việc ECB "cắt giảm dự phòng" không?

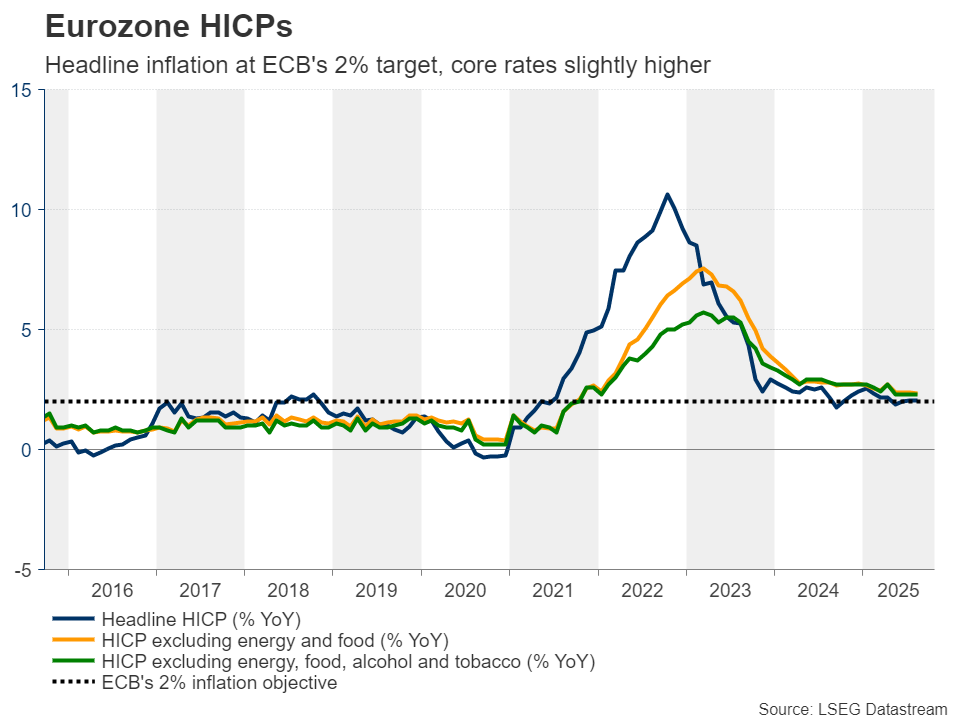

Các nhà giao dịch đồng Euro sẽ phải xem xét dữ liệu CPI sơ bộ cho tháng 9 từ Ý, Pháp và Đức vào thứ Ba và từ toàn bộ Khu vực đồng Euro vào thứ Tư.

ECB đã giữ nguyên lãi suất trong cuộc họp gần đây nhất, duy trì quan điểm tích cực về tăng trưởng và lạm phát, trong khi Chủ tịch Lagarde lưu ý rằng Ngân hàng đang ở "vị thế tốt", với lạm phát đang ở mức họ mong muốn. Quyết định này đã khiến các nhà đầu tư giảm kỳ vọng về việc cắt giảm lãi suất, khiến khả năng ECB giảm thêm 0,25 điểm cơ bản vào tháng 6 năm 2026 chỉ còn 35%. Nói cách khác, hầu hết các nhà đầu tư tin rằng ECB đã hoàn tất chu kỳ cắt giảm lãi suất.

Tuy nhiên, Phó Chủ tịch ECB de Guindos gần đây cho biết họ đang theo dõi chặt chẽ tỷ giá hối đoái danh nghĩa hiệu dụng của đồng euro thay vì chỉ theo dõi tỷ giá hối đoái so với đồng đô la Mỹ. Tỷ giá hối đoái hiệu dụng này đang dao động ở mức cao kỷ lục, tăng 27% trong thập kỷ qua. Điều này có nghĩa là một đồng euro mạnh hơn không chỉ khiến lạm phát thấp hơn mục tiêu của ECB mà còn gây tổn hại đến thương mại và nền kinh tế Khu vực đồng euro.

Với tất cả những điều đó, việc dữ liệu lạm phát tuần tới tiếp tục giảm nhiệt có thể làm tăng khả năng ECB sẽ "cắt giảm lãi suất dự phòng" để bảo vệ nền kinh tế, điều này có thể gây áp lực lên đồng tiền chung.

Liệu bản tóm tắt ý kiến có xác nhận BoJ sẽ theo đường lối cứng rắn không?

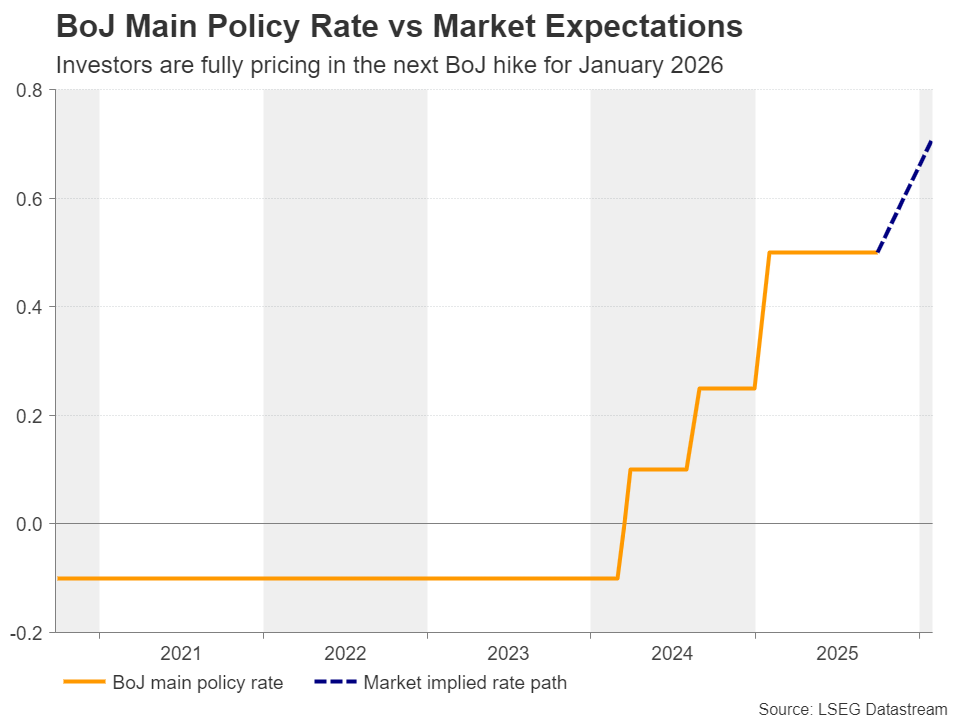

Ngân hàng Nhật Bản có vẻ cứng rắn hơn dự kiến tại cuộc họp mới nhất, với hai thành viên bỏ phiếu ủng hộ việc tăng lãi suất và Thống đốc Ueda cho biết nếu dự báo kinh tế của họ thành hiện thực, họ sẽ tiếp tục tăng lãi suất.

Theo Chỉ số hoán đổi qua đêm của Nhật Bản (OIS), có 55% khả năng lãi suất sẽ tăng 25 điểm cơ bản trong quyết định sắp tới của Ngân hàng, với khả năng điều này xảy ra vào cuối năm tăng lên khoảng 80%. Khả năng tăng lãi suất vào tháng 1 gần như đã được dự đoán trước.

Bản Tóm tắt Ý kiến vào thứ Hai có thể cung cấp thêm thông tin rõ ràng hơn về kế hoạch hành động của các quan chức. Tuy nhiên, những người đang chờ đợi một thông điệp rõ ràng có thể sẽ thất vọng. Đảng Dân chủ Tự do (LDP) sẽ tổ chức bầu cử vào ngày 4 tháng 10 để chọn người kế nhiệm Thủ tướng Ishiba, một lựa chọn có thể ảnh hưởng đến chính sách tiền tệ sau này.

Do đó, ngay cả khi các nhà hoạch định chính sách nghiêng về khả năng tăng lãi suất trong những tháng tới, việc tăng lãi suất vẫn chưa chắc chắn. Đồng yên đã không tận dụng được sự cứng rắn của BoJ, và ngay cả khi nó phục hồi trong trường hợp có một bản Tóm tắt Ý kiến mang tính cứng rắn, nó cũng khó có thể phục hồi toàn bộ mức lỗ gần đây. Một số nhà giao dịch có thể vẫn hoài nghi về việc Ngân hàng Nhật Bản sẽ hành động chậm lại nếu người kế nhiệm ông Ishiba bị coi là người ủng hộ nới lỏng tiền tệ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros