Tuần tới – BoE có thể sẽ cắt giảm lãi suất trong cuộc bỏ phiếu chia rẽ – Bất ổn thương mại khó có thể kết thúc

Ngân hàng Anh sẽ tiếp tục chủ đề ngân hàng trung ương trong tuần tới khi là ngân hàng tiếp theo được giao nhiệm vụ ấn định lãi suất. Các nhà hoạch định chính sách đang hướng đến một quyết định khó khăn trong bối cảnh lưỡng nan

- Quyết định của Ngân hàng Anh sẽ là sự kiện chính trong tuần.

- Chỉ số PMI dịch vụ ISM chỉ là điểm nổi bật khác trong tuần tương đối yên tĩnh.

- Tâm lý thị trường có thể sẽ gặp khó khăn sau động thái áp thuế của Trump vào ngày 1 tháng 8.

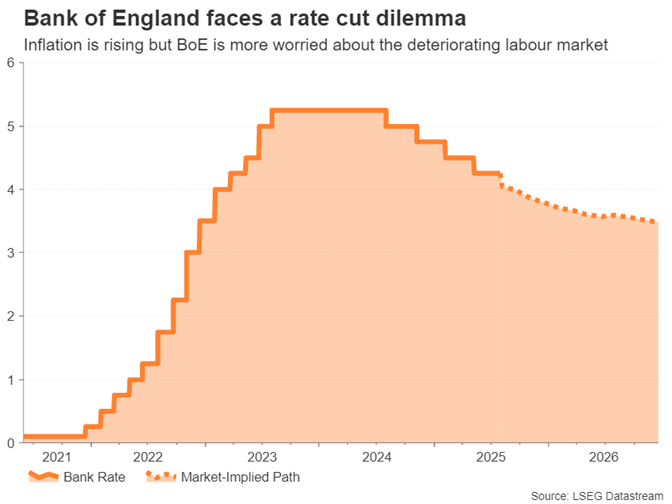

BoE phải đối mặt với hành động cân bằng khó khăn

Ngân hàng Anh sẽ tiếp tục chủ đề ngân hàng trung ương trong tuần tới khi là ngân hàng tiếp theo được giao nhiệm vụ ấn định lãi suất. Các nhà hoạch định chính sách đang hướng đến một quyết định khó khăn trong bối cảnh lưỡng nan giữa việc kiềm chế áp lực lạm phát đang gia tăng và hỗ trợ tăng trưởng trong bối cảnh nền kinh tế đang chậm lại.

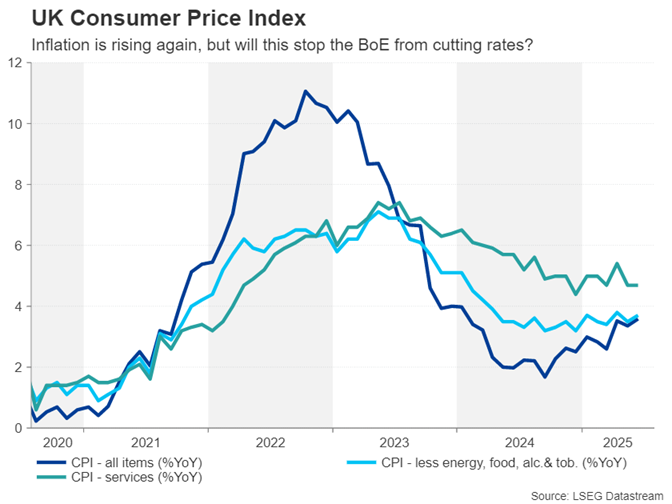

Chỉ số giá tiêu dùng (CPI) chung của Anh đã tăng lên 3,6% so với cùng kỳ năm ngoái trong tháng 6, và chỉ số giá tiêu dùng lõi cũng tăng nhẹ. Bên cạnh việc giá năng lượng tăng cao, vốn có thể chỉ là tác động tạm thời, một mối lo ngại lớn hơn đối với Ngân hàng Anh (BoE) là giá thực phẩm tăng mạnh, với việc Hiệp hội Bán lẻ Anh (BRI) cảnh báo lạm phát thực phẩm có thể đạt 6% vào cuối năm.

Tuy nhiên, Thống đốc Andrew Bailey gần đây lại tỏ ra ôn hòa, khi triển vọng kinh tế Anh đang xấu đi sau ngân sách mùa thu của Bộ trưởng Tài chính Rachel Reeves vào tháng 11. Đúng như dự đoán, việc Reeves tăng mức bảo hiểm quốc gia cho người sử dụng lao động đang khiến nhiều doanh nghiệp phải cắt giảm nhân sự, trong khi tỷ lệ việc làm trống đã giảm xuống mức thấp nhất kể từ năm 2021.

Đầu tháng 7, Bailey đã bày tỏ lo ngại về sự suy yếu của nền kinh tế, điều thường là cơ sở để cắt giảm lãi suất. Sự sụt giảm GDP trong cả tháng 4 và tháng 5 đã củng cố quan điểm này. Nhưng với đà tăng lạm phát có khả năng vẫn chưa kết thúc, liệu Ngân hàng có thể mạo hiểm hạ lãi suất hơn nữa không?

Kết quả khả dĩ nhất là BoE sẽ cắt giảm lãi suất 25 điểm cơ bản, duy trì phương pháp "dần dần và thận trọng" là giảm một lần mỗi quý. Tuy nhiên, quyết định này có thể sẽ bị chia rẽ, có thể theo ba hướng: một số thành viên MPC bỏ phiếu giữ nguyên lãi suất, một số khác bỏ phiếu cắt giảm 25 điểm cơ bản, và một hoặc hai thành viên thậm chí còn chọn cắt giảm 50 điểm cơ bản.

Phản ứng của đồng bảng Anh có thể sẽ bị hạn chế trong trường hợp xảy ra sự chia rẽ ba bên vì sẽ khó có được một thông điệp rõ ràng về triển vọng lãi suất. Tuy nhiên, nếu cuộc bỏ phiếu trở nên sít sao hơn, với việc không có thành viên MPC nào bỏ phiếu cho việc cắt giảm 50 điểm cơ bản và Bailey nắm quyền quyết định, đồng bảng Anh có thể tăng giá phần nào nhờ điều này.

Chỉ số PMI dịch vụ ISM được công bố sau khi Fed

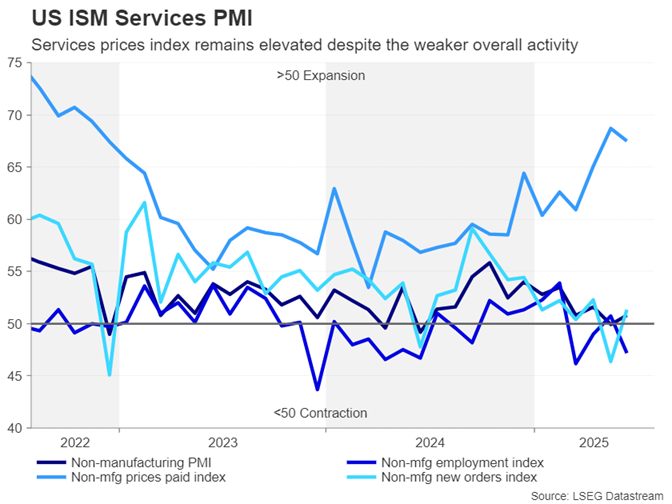

Bên kia Đại Tây Dương, Cục Dự trữ Liên bang cũng đang phải đối mặt với vấn đề lạm phát nhưng không giống như Vương quốc Anh, nơi rủi ro đình lạm nổi bật hơn, nền kinh tế Hoa Kỳ hiện đang hoạt động khá tốt với ít vết sẹo rõ ràng từ cuộc chiến thương mại.

Có thể mất vài tháng để tác động của mức thuế quan cao hơn phản ánh đầy đủ vào dữ liệu lạm phát, trong khi sự chững lại trong việc tuyển dụng dường như được bù đắp bởi số lượng người gia nhập lực lượng lao động ít hơn, trong bối cảnh Tổng thống Trump đang siết chặt chính sách nhập cư. Chủ tịch Fed Jerome Powell dường như đã thừa nhận điều này trong cuộc họp báo sau quyết định của Ủy ban Thị trường Mở Liên bang (FOMC) hồi tháng 7.

Mặc dù hai thống đốc đã bỏ phiếu cắt giảm lãi suất 25 điểm cơ bản, nhưng giọng điệu chung của tuyên bố và bình luận của Powell rất trung lập, cho thấy Fed không loại trừ khả năng tăng lãi suất nếu thuế quan cao hơn và thị trường lao động thắt chặt hơn đẩy lạm phát lên cao hơn ngay cả khi điều này mở đường cho đợt cắt giảm vào tháng 9.

Tuy nhiên, cũng có khả năng thị trường lao động yếu hơn nhiều so với dữ liệu chính thức, và thuế quan chỉ có thể giúp lạm phát tăng nhẹ. Do đó, các nhà đầu tư đang theo dõi sát sao các dữ liệu mang tính dự báo hơn như chỉ số PMI để đánh giá tác động của cả áp lực giá cả và việc làm.

Chỉ số PMI dịch vụ ISM tháng 7 công bố vào thứ Ba có thể tác động đến đồng đô la Mỹ theo cả hai hướng tùy thuộc vào việc liệu nó có nghiêng về phía cắt giảm lãi suất hay tạm dừng trong thời gian dài hay không.

Bất ổn thương mại vẫn tiếp diễn bất chấp các thỏa thuận

Tuy nhiên, do không có nhiều sự kiện khác trong chương trình nghị sự của Hoa Kỳ, các nhà giao dịch cũng sẽ chú ý đến những diễn biến mới nhất trong các cuộc đàm phán thương mại đang diễn ra giữa Hoa Kỳ và các quốc gia còn lại chưa ký thỏa thuận.

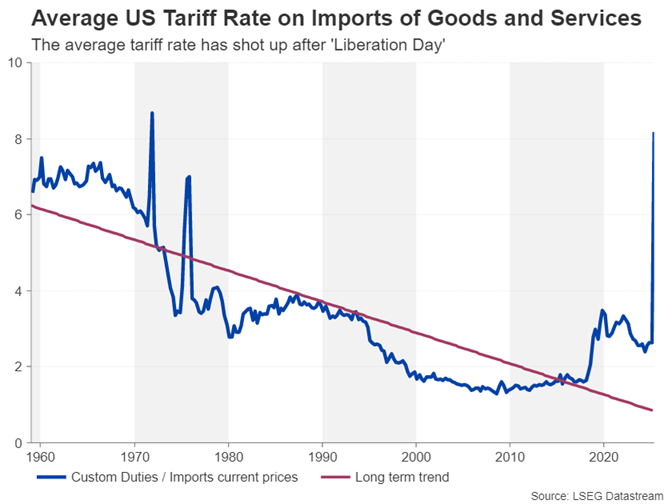

Hoa Kỳ đã đạt được các thỏa thuận thương mại với hầu hết các đối tác lớn như Anh, EU, Nhật Bản và Hàn Quốc. Tuy nhiên, vẫn chưa có thỏa thuận chắc chắn nào với Trung Quốc về việc gia hạn thỏa thuận đình chiến thương mại sau ngày 12 tháng 8 khi thỏa thuận hiện tại hết hạn. Quan trọng hơn, Nhà Trắng vẫn đang đàm phán với các nước láng giềng gần nhất là Canada và Mexico để tìm giải pháp cho các tranh chấp thương mại giữa hai nước. Mexico đã được gia hạn, còn Canada thì không, và hiện đang phải đối mặt với mức thuế 35% đối với hàng hóa của mình.

Thuế quan đối với tất cả các quốc gia khác đã được ấn định ở mức tối thiểu 10%, với một số quốc gia như Thụy Sĩ và Ấn Độ lần lượt chịu mức thuế trừng phạt là 39% và 25%. Có khả năng một số quốc gia vẫn có thể đàm phán để giảm mức thuế suất, vì mức thuế mới sẽ không có hiệu lực cho đến ngày 7 tháng 8 và cũng có những dấu hiệu cho thấy Nhà Trắng sẵn sàng đàm phán thêm.

Tuy nhiên, thị trường mới chỉ bắt đầu nhận ra rằng mức thuế quan mới thể hiện mức tăng đáng kể so với mức trung bình trước chiến tranh thương mại, và tác động của việc này đối với lạm phát nội địa ở Mỹ và triển vọng tăng trưởng trên toàn thế giới có thể nghiêm trọng hơn nhiều so với dự đoán của hầu hết các nhà đầu tư. Do đó, không thể loại trừ khả năng xảy ra một đợt biến động mới liên quan đến thuế quan.

Việc phát hành trái phiếu kho bạc vào tuần tới có nguy cơ làm biến động thị trường hơn nữa nếu các tiêu đề thương mại tiêu cực làm giảm niềm tin vào nền kinh tế Hoa Kỳ, dẫn đến nhu cầu thấp tại các phiên đấu giá và đẩy lợi suất trái phiếu kỳ hạn 10 năm và 30 năm lên cao.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Người bán do dự khi dữ liệu việc làm yếu làm suy yếu giọng điệu cứng rắn của Fed

- Dự báo hàng tuần về EUR/USD: Bất ngờ! NFP đẩy Fed vào lộ trình cắt giảm lãi suất

- Triển vọng hàng tuần của GBP/USD: Bảng Anh trông chờ phán quyết của BoE sau khi Fed giữ quan điểm cứng rắn

- Dự báo hàng tuần về Bitcoin: Quá trình củng cố 16 ngày của BTC kết thúc - sự phá vỡ giả mạo hay sự sụp đổ thực sự?

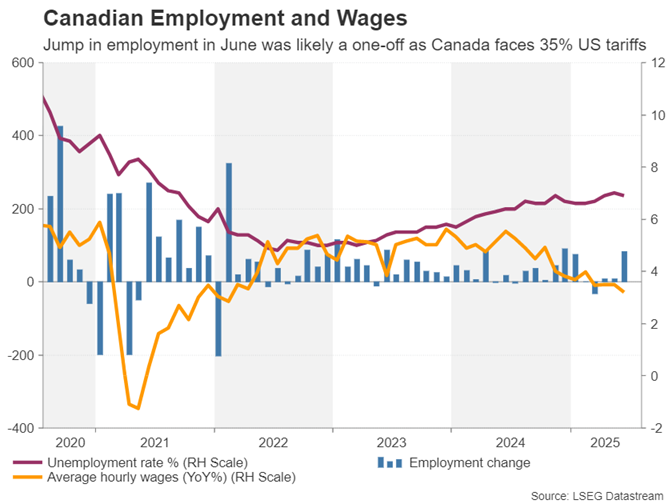

Canada bỏ lỡ thỏa thuận thương mại, báo cáo việc làm được chú ý

Một trong những cuộc đàm phán khó khăn nhất trong Chiến tranh Thương mại lần thứ hai là giữa Hoa Kỳ và Canada. Tổng thống Trump chắc chắn đã không tạo điều kiện thuận lợi cho Thủ tướng Mark Carney khi quyết định áp thuế 35% lên tất cả hàng hóa không nằm trong phạm vi điều chỉnh của Hiệp định USMCA.

Những nghi ngờ về việc liệu Canada có thể thuyết phục Trump đồng ý giảm thuế hay không đã đẩy đồng đô la Canada xuống mức thấp nhất trong hai tháng so với đồng đô la Mỹ.

Đối với Ngân hàng Trung ương Canada, triển vọng bất ổn không phải là vấn đề đau đầu duy nhất, bởi lạm phát cơ bản tăng cao đã làm phức tạp thêm vấn đề cho các nhà hoạch định chính sách. Tuy nhiên, tại cuộc họp tháng 7, Thống đốc Tiff Macklem cho biết "có lý do để tin rằng đà tăng gần đây của lạm phát cơ bản sẽ dần được khắc phục", trong khi tuyên bố cho rằng có thể cần phải giảm lãi suất thêm nữa nếu nền kinh tế tiếp tục suy yếu.

Một chỉ báo quan trọng cho thấy nền kinh tế đang vận hành tốt như thế nào sẽ là báo cáo việc làm vào thứ Sáu. Thị trường lao động Canada đã tạo thêm 83.000 việc làm trong tháng Sáu. Một báo cáo việc làm mạnh mẽ khác trong tháng Bảy sẽ làm giảm nhu cầu cắt giảm lãi suất ngay lập tức, qua đó hỗ trợ phần nào cho đồng đô la Canada.

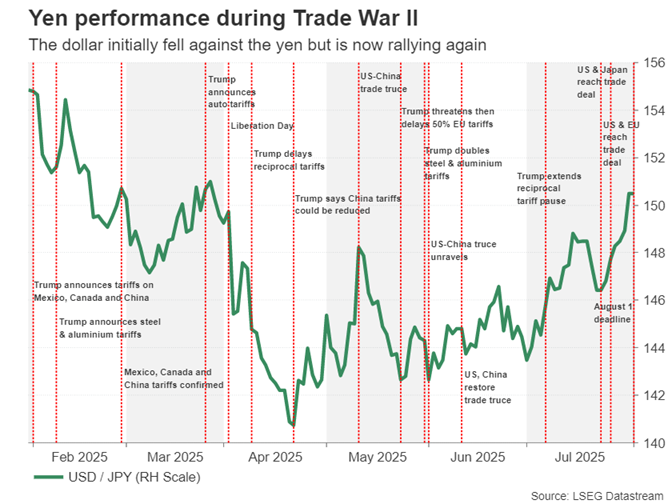

Liệu bản tóm tắt của BoJ có làm giảm bớt nỗi đau của đồng Yên không?

Đồng yên cũng giảm mạnh so với đồng đô la Mỹ gần đây, do các nhà đầu tư không tin rằng thỏa thuận thương mại Mỹ-Nhật sẽ mang lại nhiều động lực cho nền kinh tế Nhật Bản. Khả năng tăng lãi suất cuối năm chỉ được phản ánh khoảng 70% khi Ngân hàng Trung ương Nhật Bản (BoJ) từ chối đưa ra tín hiệu rõ ràng về việc thắt chặt chính sách hơn nữa tại cuộc họp tháng 7.

Nếu dữ liệu tăng trưởng tiền lương tuần tới (thứ Tư) và chi tiêu hộ gia đình (thứ Sáu) cho thấy lương tăng nhanh hơn và mức tiêu dùng cao hơn vào tháng 6, đồng yên có thể được hưởng lợi từ các đợt tăng lãi suất tiếp theo.

Các nhà đầu tư cũng sẽ chú ý đến bản Tóm tắt Ý kiến của cuộc họp gần đây nhất của BoJ vào thứ Sáu. Một giọng điệu cứng rắn hơn trong bản tóm tắt so với giọng điệu của Thống đốc Ueda trong cuộc họp báo cũng có thể hỗ trợ đồng yên.

Ở những nơi khác, dữ liệu thương mại từ Trung Quốc có thể thu hút sự chú ý vào thứ Năm, trong khi tại New Zealand, số liệu việc làm hàng quý sẽ được theo dõi vào thứ Tư. Tuy nhiên, số liệu dự báo lạm phát mới nhất từ cuộc khảo sát hàng quý của ngân hàng trung ương, dự kiến công bố vào thứ Năm, có khả năng quan trọng hơn đối với những đồn đoán về việc cắt giảm lãi suất của RBNZ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian