Tuần tới – Các cuộc họp của BoJ, Fed và BoE: Tăng, giữ nguyên và cắt giảm?

Ngân hàng Nhật Bản gần đây hầu như không rời khỏi các tiêu đề. Cho dù đó là suy đoán về việc tăng lãi suất, những gợi ý liên tục về việc cắt giảm trái phiếu hay nghi ngờ can thiệp vào thị trường ngoại hối

- Bộ ba quyết định của ngân hàng trung ương sắp tới từ BoJ, Fed và BoE

- Người ta có thể tăng giá, người ta có thể giữ nguyên và người kia có thể cắt giảm lãi suất

- ECB cũng sẽ được chú ý khi dữ liệu GDP và CPI của Khu vực đồng tiền chung châu Âu sắp được công bố

- Tuần này sẽ kết thúc với báo cáo việc làm quan trọng của Hoa Kỳ

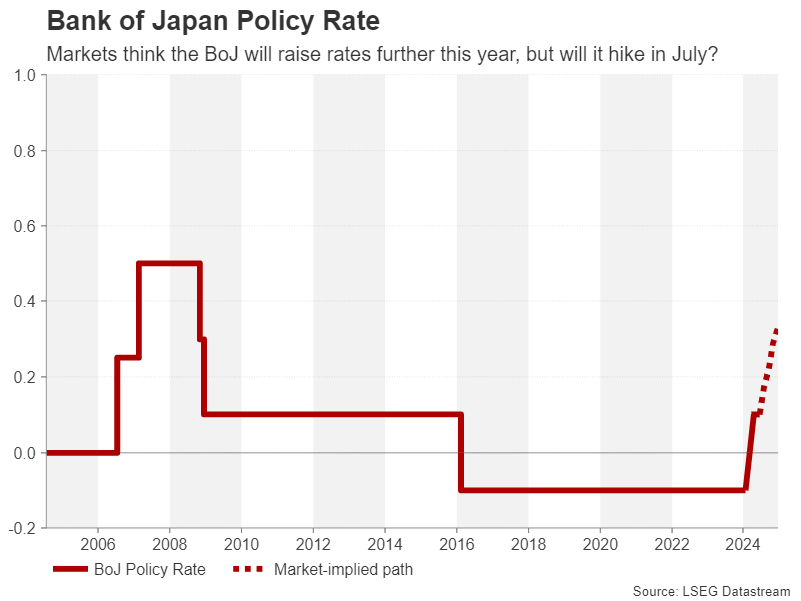

BoJ dự kiến sẽ thu hẹp quy mô; liệu họ có tăng lãi suất không?

Ngân hàng Nhật Bản gần đây hầu như không rời khỏi các tiêu đề. Cho dù đó là suy đoán về việc tăng lãi suất, những gợi ý liên tục về việc cắt giảm trái phiếu hay nghi ngờ can thiệp vào thị trường ngoại hối, Thống đốc Ueda chắc chắn đã tạo được dấu ấn của mình kể từ khi tiếp quản.

Cuộc họp vào tuần tới vào ngày 30-31 tháng 7 có vẻ sẽ mang lại cho ngân hàng nhiều thời gian phát sóng hơn vì các nhà hoạch định chính sách đã báo hiệu rằng một quyết định sẽ được đưa ra tại cuộc họp này về việc giảm bao nhiêu lượng mua trái phiếu. Reuters đã đưa tin rằng lượng mua hàng tháng hiện tại là sáu nghìn tỷ yên có thể giảm một nửa trong những năm tới dựa trên những gì các nguồn tin cho biết.

Tuy nhiên, vẫn chưa rõ ràng về khả năng tăng lãi suất vì các nhà hoạch định chính sách dường như vẫn chưa quyết định thời điểm chính xác của đợt tăng lãi suất mặc dù hầu hết đều đồng ý rằng sẽ cần phải tăng thêm trong năm nay. Về phần mình, các nhà đầu tư đã tăng cược vào động thái vào tháng 7 và mức tăng 10 điểm cơ bản hiện đã được định giá khoảng hai phần ba. Do đó, có rất nhiều chỗ cho sự thất vọng nếu ngân hàng giữ nguyên lãi suất.

Nền kinh tế trì trệ và lo ngại về nhu cầu tiêu dùng yếu có thể biện minh cho nhu cầu thận trọng, đặc biệt là khi lạm phát, mặc dù cao hơn mục tiêu, vẫn chưa tràn lan. Hơn nữa, sự phục hồi ấn tượng của đồng yên vào tháng 7 có khả năng cung cấp cho các nhà hoạch định chính sách một số không gian thở về tính cấp thiết của việc tăng lãi suất.

Tuy nhiên, ngay cả khi không có bất ngờ lớn nào vào thứ Tư và thông báo duy nhất là quyết định dự kiến về việc thu hẹp quy mô mua trái phiếu, thì các nhà hoạch định chính sách cũng không có khả năng mạo hiểm tỏ ra ôn hòa vì điều này có thể làm chệch hướng phục hồi của đồng yên. Báo cáo triển vọng mới nhất của ngân hàng có thể cung cấp một số manh mối bổ sung về lộ trình chính sách trong tương lai trong một kịch bản như vậy. Tuy nhiên, xét đến quy mô của đợt tăng giá của đồng yên, việc giữ thái độ diều hâu vẫn có thể kích hoạt một số hoạt động chốt lời trong các cặp tiền tệ chéo đồng yên.

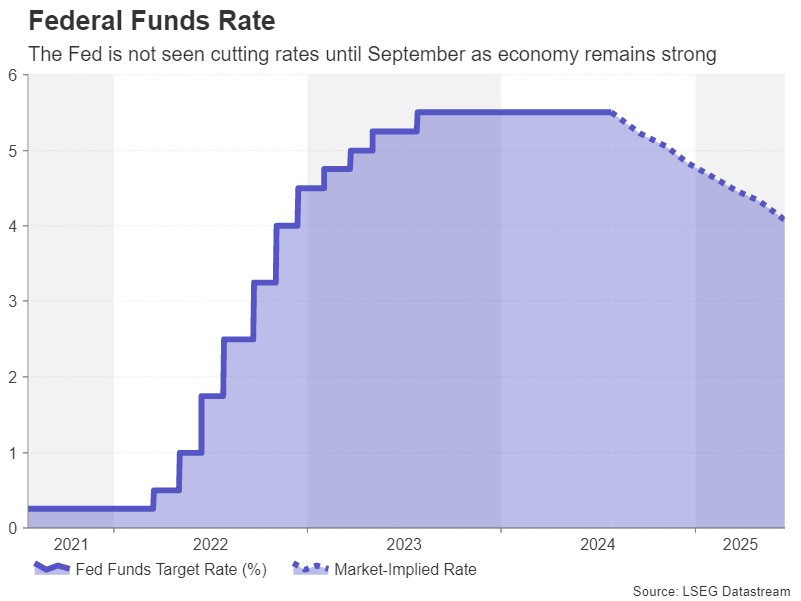

Không có đợt cắt giảm lãi suất của Fed vào tháng 7

Cục Dự trữ Liên bang sẽ công bố quyết định của mình vài giờ sau BoJ vào thứ Tư. Trong số ba ngân hàng trung ương, Fed là ngân hàng ít có khả năng công bố bất kỳ thay đổi chính sách nào nhất. Nếu có khả năng xa vời về một đợt cắt giảm bất ngờ, thì tỷ lệ cược đó đã giảm mạnh hơn nữa sau khi GDP quý 2 mạnh hơn dự kiến.

Nền kinh tế Hoa Kỳ chỉ cho thấy những dấu hiệu nhẹ của sự suy thoái và điều tương tự cũng đúng với thị trường lao động. Bối cảnh này khiến các quan chức Fed khó có thể nói chắc chắn rằng lạm phát đang trên con đường bền vững hướng tới 2%. Tuy nhiên, những phát biểu gần đây nhất của họ cho thấy sự tự tin ngày càng tăng rằng mục tiêu này nằm trong tầm tay và tuyên bố chính sách có thể sẽ được điều chỉnh để phản ánh điều này, báo hiệu một xu hướng ôn hòa.

NFP tháng 7 sẽ kiểm soát Powell

Tuy nhiên, Jay Powell có thể sẽ không đề cập đến khung thời gian cụ thể về thời điểm Fed sẽ bắt đầu chu kỳ nới lỏng của mình để rủi ro giảm giá đối với đồng đô la Mỹ từ cuộc họp là hạn chế. Với báo cáo bảng lương phi nông nghiệp tháng 7 sẽ được công bố chỉ sau vài ngày vào thứ Sáu, Powell sẽ không muốn mạo hiểm cam kết trước về việc cắt giảm lãi suất trong trường hợp dữ liệu bất ngờ tăng.

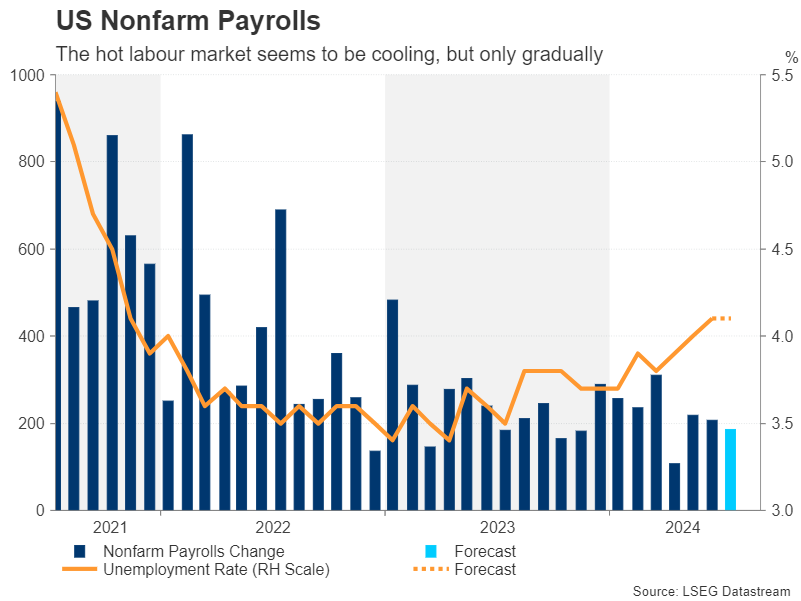

Sau khi tăng 206 nghìn, thị trường lao động Mỹ dự kiến sẽ có thêm 185 nghìn việc làm vào tháng 6. Tỷ lệ thất nghiệp dự kiến sẽ vẫn ổn định ở mức 4,1% và mức tăng trưởng thu nhập trung bình theo giờ cũng được dự đoán sẽ duy trì tốc độ tương tự như tháng 5 so với tháng trước.

Số liệu việc làm yếu hơn dự kiến có thể giúp thúc đẩy tâm lý trên Phố Wall nhưng lại gây tổn hại cho đồng đô la vì nó sẽ củng cố các khoản cược cắt giảm lãi suất mạnh tay, trong khi một con số mạnh khác có thể làm trầm trọng thêm đợt bán tháo cổ phiếu hiện tại.

Các nhà đầu tư sẽ có cơ hội nghiên cứu nhiều dữ liệu khác trong tuần tới, bao gồm chỉ số niềm tin người tiêu dùng và số lượng việc làm JOLTS vào thứ Ba, báo cáo việc làm của ADP, PMI của Chicago và doanh số bán nhà đang chờ xử lý vào thứ Tư, và tất nhiên là PMI sản xuất của ISM vào thứ Năm.

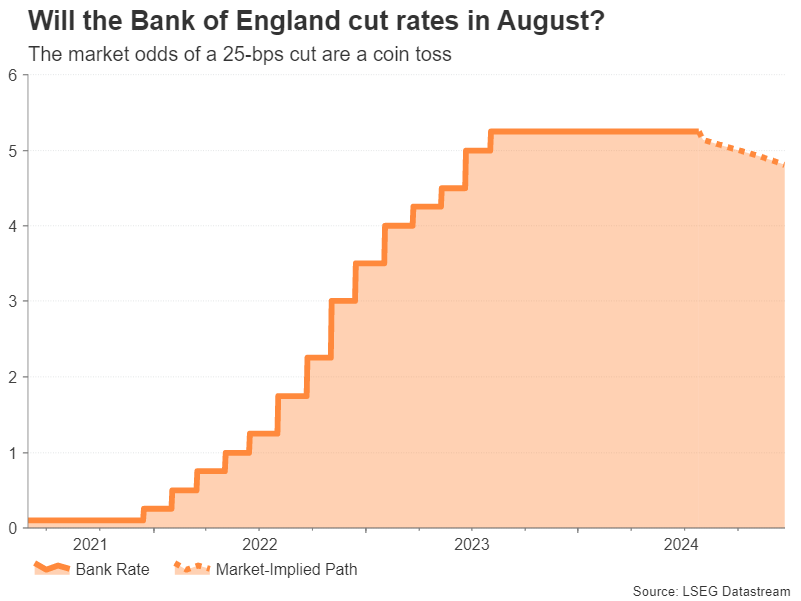

Liệu BoE có can đảm và cắt giảm không?

Ngân hàng Anh sẽ tổng hợp các quyết định của ngân hàng trung ương vào tuần tới và mặc dù sự không chắc chắn về cuộc bầu cử ở Anh đã được loại bỏ, vẫn chưa rõ kết quả sẽ ra sao vào thứ năm khi cuộc bỏ phiếu căng thẳng đang đến gần. Sau một vài lần thất bại, lạm phát ở Anh đã giảm mạnh trong năm nay, đạt mục tiêu 2% của ngân hàng trong hai tháng qua. Nhưng các nhà hoạch định chính sách của BoE vẫn lo ngại về lạm phát dịch vụ vẫn ở mức cao và tốc độ tăng trưởng tiền lương giảm rất chậm.

Bình luận mới nhất cho thấy không có sự nhất trí trong MPC về việc có nên cắt giảm lãi suất vào tháng 8 hay không và ý kiến thị trường cũng chia đều 50-50. Nhưng đã có những gợi ý tinh tế từ các nhà hoạch định chính sách rằng lãi suất không cần phải duy trì ở mức cao như hiện tại là 5,25% để duy trì chính sách hạn chế, do đó khả năng sẽ giảm 25 điểm cơ bản.

Điều cuối cùng có thể tác động đến tâm trí của các thành viên MPC là dự báo hàng quý được cập nhật của ngân hàng. Nếu họ quyết định bắt đầu nới lỏng, có khả năng sẽ là một cuộc gọi sát nút và được truyền đạt như một đợt cắt giảm diều hâu trong bối cảnh rủi ro lạm phát vẫn tiếp diễn. Vì vậy, mặc dù việc cắt giảm không được định giá đầy đủ, đồng bảng Anh có thể không nhất thiết phải trượt giá nhiều theo tin tức.

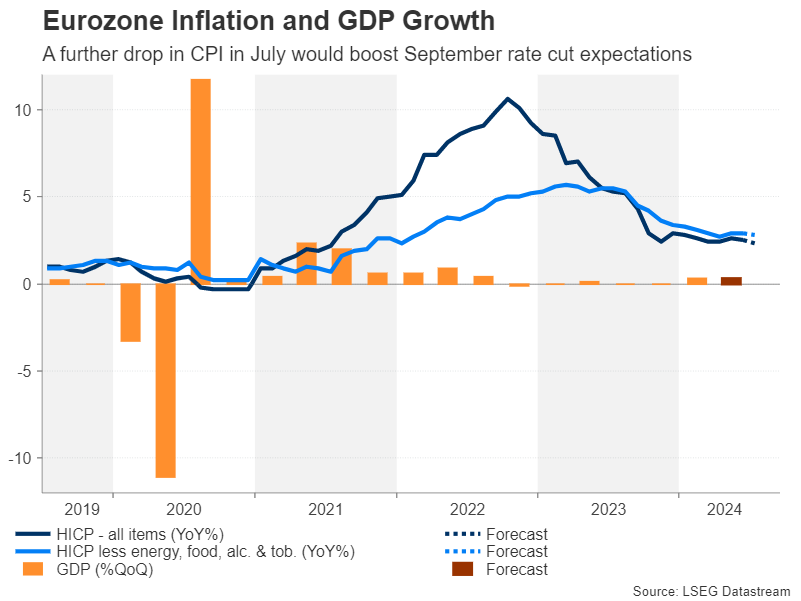

CPI của khu vực đồng euro được chú ý khi sự phục hồi kinh tế chậm lại

Ở châu lục này, sự phục hồi kinh tế của Khu vực đồng tiền chung châu Âu dường như đã gặp phải rào cản. Nhưng số liệu công bố vào thứ Ba dự kiến sẽ cho thấy trong giai đoạn ba tháng tính đến tháng 6, GDP đã tăng trưởng ở mức đáng nể là 0,3% theo quý/quý, đẩy tốc độ tăng trưởng hàng năm lên 0,6%.

Đối với Ngân hàng Trung ương Châu Âu , các cuộc khảo sát PMI mới nhất, vốn đã xấu đi vào tháng 7, có khả năng sẽ được ưu tiên, đặc biệt là đối với những người theo chủ nghĩa ôn hòa ủng hộ việc cắt giảm lãi suất thêm một lần nữa vào tháng 9. Do đó, ước tính CPI sơ bộ của thứ Tư sẽ có ý nghĩa quan trọng hơn đối với các nhà đầu tư.

Có sự nhẹ nhõm trong báo cáo tháng 6 khi lạm phát tiêu đề giảm xuống còn 2,5% so với cùng kỳ năm trước và có thể có nhiều tin tốt hơn vào tháng 7. Chỉ số giá tiêu dùng hài hòa được dự đoán sẽ giảm thêm xuống còn 2,3% so với cùng kỳ năm trước vào tháng 7, gần đạt được mục tiêu 2% của ECB.

Tác động của sự sụt giảm như vậy sẽ giảm bớt nếu không có sự sụt giảm tương tự trong các biện pháp lạm phát cơ bản. Do đó, để đồng euro chịu áp lực đáng kể so với đồng đô la, lạm phát cơ bản cũng phải có tiến triển.

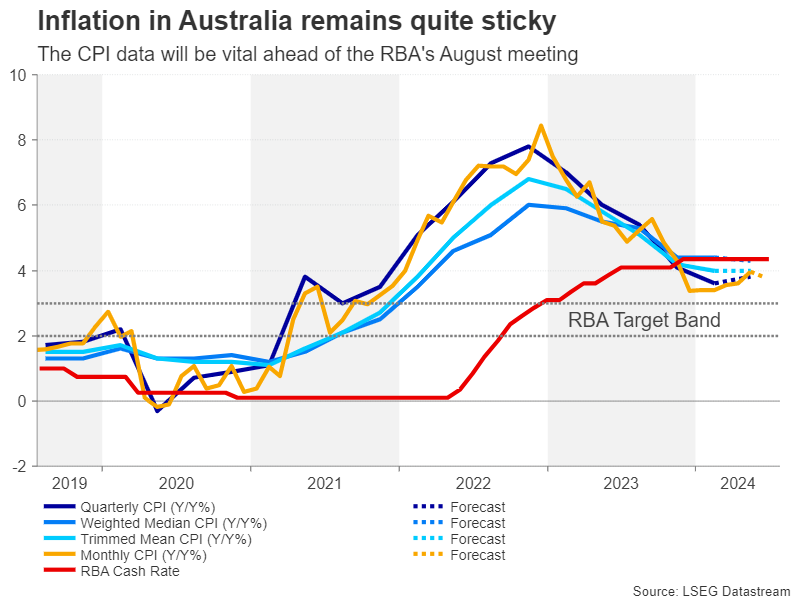

CPI của Úc có thể mở đường cho việc tăng lãi suất của RBA

Tuần tới sẽ là thời kỳ bận rộn bất thường đối với dữ liệu của Úc, với các bản phát hành từ doanh số bán lẻ đến thương mại. Tuy nhiên, điểm nổi bật sẽ là số liệu CPI quý vào thứ Tư.

Lạm phát ở Úc đã đi ngược lại xu hướng toàn cầu và đã tăng cao hơn trong cả năm, đạt 4,0% so với cùng kỳ năm trước vào tháng 5 theo số liệu hàng tháng. Ngân hàng Dự trữ Úc đã do dự về việc tăng lãi suất một lần nữa, nhưng các số liệu quý đáng tin cậy và đầy đủ hơn có thể thuyết phục các nhà hoạch định chính sách rằng cần phải thắt chặt hơn nữa. Và với cuộc họp tiếp theo diễn ra vào ngày 6 tháng 8, thời điểm không thể tốt hơn.

Đợt giảm rủi ro mới nhất trên thị trường đã gây thiệt hại cho đồng đô la Úc nên một loạt số liệu CPI nóng hơn dự kiến có thể cung cấp cho đồng tiền này một sự thúc đẩy rất cần thiết. Ngoài ra, trên radar của các nhà giao dịch Úc sẽ là PMI sản xuất của Trung Quốc được công bố vào thứ Tư và thứ Năm, trong bối cảnh bi quan đang diễn ra về nền kinh tế Trung Quốc.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian