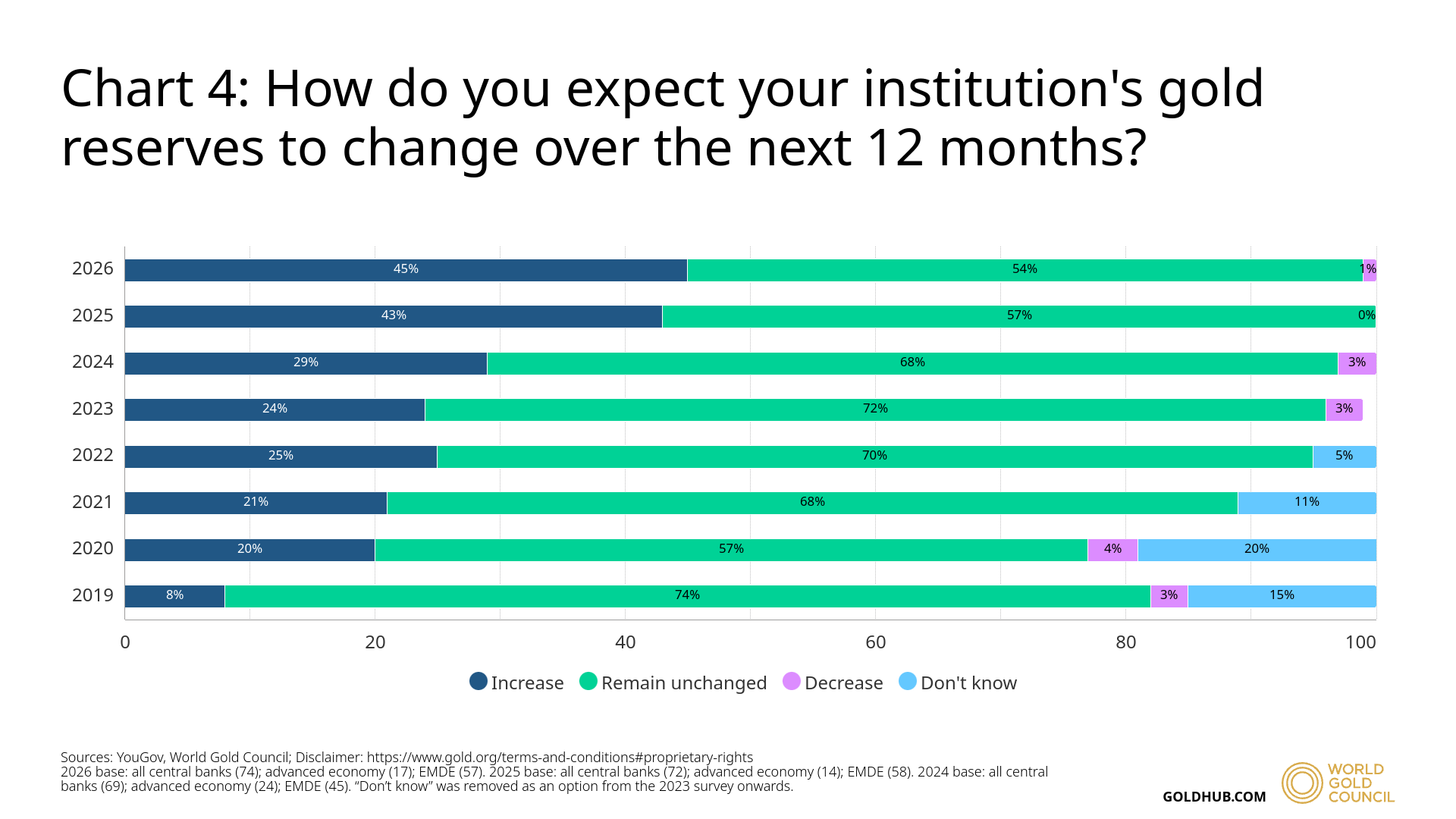

Tuần tới: Các ngân hàng trung ương, CPI và lệnh ngừng bắn là trọng tâm

Có khả năng đây sẽ là một tuần hấp dẫn khác trên thị trường tài chính. Chúng ta có một lịch dữ liệu dày đặc với đầy đủ dữ liệu kinh tế quan trọng, như số liệu PMI toàn cầu, số liệu CPI của Anh, Nhật Bản và Canada.

Có khả năng đây sẽ là một tuần hấp dẫn khác trên thị trường tài chính. Chúng ta có một lịch dữ liệu dày đặc với đầy đủ dữ liệu kinh tế quan trọng, như số liệu PMI toàn cầu, số liệu CPI của Anh, Nhật Bản và Canada. Trên hết, cả hai ngân hàng trung ương của Đảo Nam Cực đều dự kiến sẽ cắt giảm lãi suất, mặc dù RBA và RBNZ có rất ít điểm tương đồng. Tất nhiên, không có gì xảy ra trên thế giới này vào lúc này, mà không đề cập đến "từ t" - Trump, thuế quan (và các mối đe dọa) không theo thứ tự cụ thể nào!

Tóm tắt: các bản phát hành dữ liệu chính trong tuần

Thứ ba, ngày 18 tháng 2 năm 2025

– Cuộc họp của RBA: Thị trường kỳ vọng mức cắt giảm lãi suất đầu tiên là 25bps, đưa lãi suất tiền mặt lên 4,10%. Dữ liệu CPI gần đây được công bố nhẹ hơn dự báo, trong khi áp lực tiền lương và tiêu dùng hộ gia đình cũng đã giảm bớt. Tỷ lệ thất nghiệp vẫn cao hơn mục tiêu nên có khả năng sẽ có lộ trình nới lỏng dần dần.

– Việc làm tại Anh: Các vấn đề về độ tin cậy vẫn còn ám ảnh dữ liệu thất nghiệp, nhưng số liệu bảng lương cho thấy có sự giảm bớt. Tăng trưởng tiền lương vẫn chậm với thu nhập không bao gồm tiền thưởng dự kiến tăng từ 5,6% lên 5,85%.

Thứ tư, ngày 19 tháng 2 năm 2025

– Cuộc họp của RBNZ: Sự đồng thuận dự kiến sẽ có đợt cắt giảm lãi suất 50bps lần thứ hai liên tiếp, đưa OCR lên 3,75%. Lạm phát vẫn ở mức 1-3% trong bối cảnh điều kiện kinh tế yếu kém và thị trường lao động yếu kém đáng lo ngại. Thị trường dự báo lãi suất cuối cùng là 3%.

– CPI của Anh: Các nhà phân tích dự báo tỷ lệ tiêu đề sẽ tăng từ 2,5% lên 2,7%. Lạm phát cốt lõi được dự báo ở mức 3,6% từ 3,2% và lạm phát dịch vụ ở mức 5,2%, phù hợp với dự báo gần đây nhất của MPC.

– Biên bản FOMC: Fed giữ nguyên lãi suất trong động thái được coi là “diều hâu”. Lạm phát ổn định, thị trường lao động vững chắc và hoạt động mạnh mẽ có nghĩa là có khả năng sẽ tạm dừng chính sách trong thời gian dài. Sự không chắc chắn về thuế quan củng cố lập trường này.

Thứ năm, ngày 20 tháng 2 năm 2025

– Việc làm tại Úc: Đồng thuận dự kiến sẽ có thêm 20.000 việc làm, ít hơn so với mức 56.000 trước đó. Tháng 1 thường là tháng tạo việc làm yếu hơn trong những năm gần đây do các mô hình theo mùa. Tỷ lệ thất nghiệp được dự đoán sẽ tăng một phần mười lên 4,1%.

– CPI Nhật Bản: Lạm phát dự kiến sẽ tăng lên 4% vào tháng 1, chủ yếu là do giá thực phẩm tươi sống tăng vọt. CPI Tokyo, chỉ số trước các số liệu toàn quốc, đã tăng với tốc độ nhanh nhất trong gần một năm.

Thứ sáu, ngày 21 tháng 2 năm 2025

– Doanh số bán lẻ của Vương quốc Anh: Dự kiến hoạt động tháng 1 sẽ đạt 0,2%, tăng so với mức -0,3% của tháng 12. Các chỉ số khác không đồng nhất, nhưng có khả năng sẽ có khởi đầu vững chắc cho năm nay, đặc biệt là do các đối thủ cạnh tranh yếu.

– PMI toàn cầu: Có khả năng đây là hình ảnh quen thuộc của các ngành sản xuất đang gặp khó khăn và các dịch vụ tương đối sôi động. Nhưng trong tương lai, ngành sau có thể bị ảnh hưởng bởi thuế quan với khả năng chi tiêu của người tiêu dùng sẽ yếu đi. Tuy nhiên, khu vực đồng euro đã đưa ra một số tin tức tích cực vào tháng 1 khi sự suy giảm trong sản xuất dường như chậm lại.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư