Tuần tới: Các yếu tố cơ bản tiếp tục dẫn dắt thị trường

Trong bối cảnh không có các báo cáo tài chính có tác động lớn từ Hoa Kỳ, các yếu tố cơ bản tiếp tục dẫn dắt thị trường. Tuy nhiên, các báo cáo tài chính từ các nền kinh tế khác vẫn thu hút sự quan tâm của các nhà giao dịch ngoại hối.

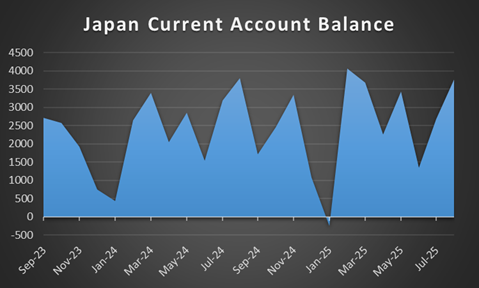

Trong bối cảnh không có các báo cáo tài chính có tác động lớn từ Hoa Kỳ, các yếu tố cơ bản tiếp tục dẫn dắt thị trường. Tuy nhiên, các báo cáo tài chính từ các nền kinh tế khác vẫn thu hút sự quan tâm của các nhà giao dịch ngoại hối. Trong tuần tới, bắt đầu từ Chủ nhật với việc công bố số liệu lạm phát của Trung Quốc trong tháng qua, thứ Hai sẽ là bản tóm tắt ý kiến của BoJ về cuộc họp tháng 10, chỉ số CPI của Na Uy trong tháng 10 và chỉ số Sentix của Khu vực đồng Euro trong tháng 11. Thứ Ba sẽ là số dư tài khoản vãng lai của Nhật Bản trong tháng 9, chỉ số lạc quan kinh doanh của Úc trong tháng 10, dữ liệu việc làm của Anh trong tháng 9, tốc độ tăng trưởng GDP của Na Uy trong quý 3, chỉ số CPI của Cộng hòa Séc trong tháng 10 và chỉ số ZEW của Đức trong tháng 11. Thứ Tư sẽ là báo cáo doanh số bán thẻ điện tử của New Zealand trong tháng 10 và thứ Năm sẽ là báo cáo giá hàng hóa doanh nghiệp của Nhật Bản trong tháng 10, dữ liệu việc làm của Úc trong cùng tháng, tốc độ tăng trưởng GDP sơ bộ của Anh trong quý 3, sản lượng công nghiệp của Khu vực đồng Euro trong tháng 9 và thông thường chúng ta sẽ có chỉ số CPI của Hoa Kỳ trong tháng 10, tuy nhiên việc công bố có thể sẽ bị trì hoãn do Chính phủ Hoa Kỳ đang đóng cửa. Cuối cùng, vào thứ Sáu, chúng ta sẽ ghi nhận việc công bố sản lượng công nghiệp và tỷ lệ đầu tư đô thị của Trung Quốc trong tháng 10, ước tính tỷ lệ GDP của Khu vực đồng Euro trong quý 3, doanh số bán hàng sản xuất của Canada và từ Hoa Kỳ, lịch ghi nhận việc công bố tỷ lệ PPI và tỷ lệ tăng trưởng doanh số bán lẻ trong tháng 10, một lần nữa cả hai đều có thể bị trì hoãn.

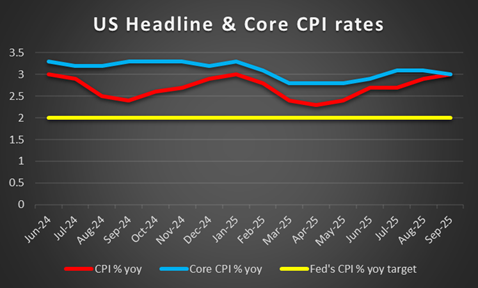

USD – Việc Chính phủ Hoa Kỳ đóng cửa kéo dài khiến thị trường chìm trong bóng tối

Về mặt cơ bản đối với đồng bạc xanh, chúng tôi lưu ý rằng Tòa án Tối cao Hoa Kỳ dường như hoài nghi về thuế quan của Trump, vì một số thành viên coi chúng là một hình thức thuế, một vấn đề cần được Quốc hội xem xét. Tuy nhiên, chúng tôi lưu ý rằng Tòa án Tối cao có đa số bảo thủ 6-3, do đó có thể coi thuế quan là hợp pháp theo khuôn khổ của IEEPA, một đạo luật cho phép tổng thống điều chỉnh thương mại (tức là áp dụng thuế quan) như một biện pháp ứng phó với tình trạng khẩn cấp. Cũng về mặt cơ bản đối với đồng bạc xanh, chúng tôi lưu ý rằng Chính phủ đóng cửa kéo dài, đây là thời gian đóng cửa dài nhất trong lịch sử Hoa Kỳ cho đến nay. Việc đóng cửa này thực tế đã khiến thị trường chìm trong bóng tối, ngoại trừ một số ít trường hợp, khi việc công bố dữ liệu tài chính có tác động lớn đang bị trì hoãn. Tuy nhiên, việc kéo dài thời gian đóng cửa đã bắt đầu có tác động rộng hơn đến Hoa Kỳ. Điều đặc biệt là các sân bay lớn của Hoa Kỳ đã được lệnh cắt giảm 10% chuyến bay. Vấn đề này là một phép thử thực sự đối với cách tiếp cận dựa trên dữ liệu của Fed đối với các quyết định lãi suất. Người ta nghi ngờ thị trường việc làm Hoa Kỳ đang trì trệ, nhưng nếu không có dữ liệu cụ thể, Fed gần như bị bó tay. Tuy nhiên, chúng tôi lưu ý các báo cáo nêu rằng Fed đã bơm 29,4 tỷ đô la vào thị trường thông qua các thỏa thuận repo, mặc dù số tiền thực tế đang bị tranh cãi khi một số người cho rằng đó là 50 tỷ đô la. Tuy nhiên, mặt khác, các báo cáo khác nêu rằng ngân hàng trung ương Hoa Kỳ đã đồng thời ban hành các thỏa thuận repo ngược, hủy bỏ tác động ròng đối với thị trường. Trong mọi trường hợp, Fed có thể thấy mình ở một vị trí đặc biệt mà tại đó họ cần phải duy trì chính sách tiền tệ chặt chẽ để khai thác áp lực lạm phát trong nền kinh tế Hoa Kỳ, trong khi mặt khác có thể nhận ra sự thiếu thanh khoản trên thị trường. Hiện tại, chúng tôi có xu hướng dựa chủ yếu vào hướng dẫn về phía trước của ngân hàng cho các ý định chính sách tiền tệ của mình, nhưng cũng như các tuyên bố của các nhà hoạch định chính sách của Fed . Các tín hiệu có xu hướng lẫn lộn, nhưng phần lớn dường như đang nghiêng về phía ôn hòa, do đó chúng tôi có xu hướng kỳ vọng ngân hàng sẽ tiếp tục cắt giảm lãi suất trong cuộc họp tháng 12.

Ý kiến của nhà phân tích (USD)

“Hiện tại, chúng tôi nhận thấy rằng bất kỳ sự nới lỏng kỳ vọng của thị trường về việc Fed tiếp tục cắt giảm lãi suất nào cũng có thể hỗ trợ cho đồng USD. Hơn nữa, việc Chính phủ Hoa Kỳ đóng cửa kéo dài và sự bất ổn liên quan đến thuế quan của Trump dường như đang gây áp lực lên đồng USD khi sự bất ổn gia tăng”.

GBP – Ý định đánh thuế của Reeves có xu hướng gây áp lực lên Bảng Anh

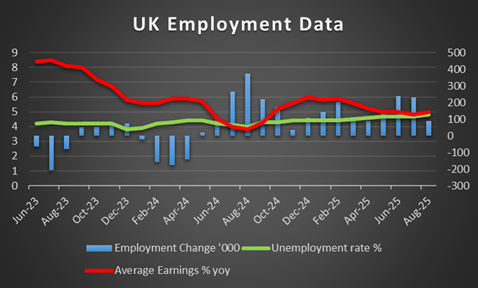

Những sự kiện chính đối với các nhà giao dịch đồng bảng Anh trong vài ngày qua là việc công bố quyết định lãi suất của Ngân hàng Anh (BoE) và tuyên bố của Bộ trưởng Tài chính Anh (UK) Reeves. Bắt đầu từ tuyên bố sau, thị trường đang háo hức chờ đợi ngân sách nhỏ của Anh, dự kiến được công bố vào ngày 26 tháng 11. Tuy nhiên, Bộ trưởng Tài chính Anh (UK) Reeves đã bắt đầu mở đường. Trong các tuyên bố đưa ra hôm thứ Ba tuần trước, bà từ chối loại trừ khả năng tăng thuế khi khẳng định rằng "những lựa chọn cần thiết" sẽ được đáp ứng trong ngân sách sắp tới của bà. Mặt khác, Reeves khẳng định ngân sách này sẽ hướng đến tăng trưởng cho Vương quốc Anh. Tuy nhiên, thị trường dường như vẫn còn nghi ngờ về hiệu quả trong các ý định của Chính phủ Lao động và vấn đề này có xu hướng gây áp lực lên đồng bảng Anh. Về mặt tiền tệ, chúng tôi lưu ý rằng Ngân hàng Anh (BoE) vẫn giữ nguyên lãi suất ở mức 4,00% như dự kiến rộng rãi. Tuy nhiên, trong biên bản họp, ngân hàng này dường như đã đặt nền móng cho việc cắt giảm lãi suất trong cuộc họp tháng 12, điều này có xu hướng mang lại xu hướng ôn hòa cho quyết định của mình. Một yếu tố khác thể hiện sự ôn hòa là số phiếu bầu. Các thành viên MPC đã quyết định giữ nguyên quyết định sau cuộc bỏ phiếu với tỷ lệ 5-4, nghĩa là nếu chỉ có một thành viên chuyển sang ủng hộ việc cắt giảm lãi suất, kết quả cuối cùng sẽ khác. Ngoài ra, động lực đã chuyển sang có lợi cho phe ôn hòa khi số nhà hoạch định chính sách của BoE ủng hộ việc cắt giảm lãi suất đã tăng từ 2 trong quyết định trước đó của ngân hàng lên 4, trong khi số thành viên ủng hộ ngân hàng giữ nguyên quyết định đã giảm từ 7 xuống còn 5. Nếu chúng ta thấy các nhà hoạch định chính sách của BoE trong tuần tới, làm nổi bật khả năng nới lỏng chính sách tiền tệ của ngân hàng, chúng ta có thể thấy đồng bảng Anh giảm giá. Ở cấp độ vĩ mô, chúng ta lưu ý đến việc công bố dữ liệu việc làm tháng 9 của Vương quốc Anh vào tuần tới. Nếu dữ liệu cho thấy sự trì trệ ngày càng mở rộng trên thị trường việc làm của Vương quốc Anh, chúng ta có thể thấy đồng bảng Anh mất giá và ngược lại.

Ý kiến của nhà phân tích (GBP)

“Chúng tôi tiếp tục nhận định rằng ý định về thuế của Bộ trưởng Tài chính Anh Reeves đang gây áp lực lên đồng bảng Anh trong thời điểm hiện tại, cũng như kỳ vọng của thị trường về việc Ngân hàng Anh (BoE) sẽ cắt giảm lãi suất trong cuộc họp tháng 12. Về mặt vĩ mô, chúng tôi lưu ý việc công bố dữ liệu việc làm của Anh trong tháng 9 và khả năng thị trường việc làm Anh sẽ khởi sắc cũng có thể gây áp lực lên đồng bảng Anh”.

JPY – Mối bất hòa giữa BoJ và Chính phủ Nhật Bản ảnh hưởng đến hướng đi của JPY

Một trong những động lực chính thúc đẩy xu hướng của đồng Yên Nhật (JPY) là mâu thuẫn giữa ý định thắt chặt chính sách tiền tệ của BoJ và áp lực từ Chính phủ Nhật Bản buộc BoJ phải nới lỏng chính sách tiền tệ, nếu không muốn nói là nới lỏng chính sách tiền tệ. Biên bản cuộc họp tháng 9 đã cho thấy rõ điều này khi các nhà hoạch định chính sách của BoJ thảo luận về khả năng tăng lãi suất ngày càng tăng. Chúng tôi xin nhấn mạnh việc công bố tóm tắt ý kiến của Ngân hàng về cuộc họp tháng 10 vào phiên giao dịch châu Á hôm thứ Hai và nếu tài liệu này bao gồm thêm tín hiệu về việc tăng lãi suất sắp tới trong cuộc họp tháng 12, chúng ta có thể thấy đồng Yên nhận được một số hỗ trợ. Hiện tại, thị trường dường như kỳ vọng ngân hàng sẽ giữ nguyên lãi suất trong tháng 12 và hiện tại, chỉ số OIS của JPY cho thấy khả năng kịch bản này trở thành hiện thực là 74%. Mặt khác, Chính phủ Nhật Bản dường như phản đối kế hoạch tăng lãi suất của ngân hàng, điều này có xu hướng gây áp lực lên đồng Yên Nhật. Về mặt tài khóa, chúng tôi lưu ý kế hoạch của Chính phủ Nhật Bản về một chính sách tài khóa mở rộng, điều này có thể hỗ trợ phần nào cho đồng Yên, nhưng điều đó vẫn còn phải chờ xem, xét đến nợ quốc gia cao của Nhật Bản. Hiện tại, đà giảm của đồng JPY so với đồng USD dường như đã được chặn đứng, điều này làm giảm khả năng Chính phủ Nhật Bản can thiệp thị trường để giải cứu đồng JPY. Cuối cùng nhưng không kém phần quan trọng, chúng tôi muốn lưu ý đến bản chất kép của đồng Yên, vừa là đồng tiền quốc gia, vừa là nơi trú ẩn an toàn cho thị trường quốc tế. Do đó, nếu chúng ta thấy những lo ngại trên thị trường giảm bớt và rủi ro gia tăng, đồng JPY có thể mất giá và ngược lại.

Ý kiến của nhà phân tích (JPY)

“Chúng tôi lưu ý rằng ý định của BoJ là vấn đề chính ảnh hưởng đến hướng đi của đồng Yên Nhật (JPY) ở giai đoạn hiện tại. Nếu ngân hàng này nhấn mạnh khả năng tăng lãi suất, chúng ta có thể thấy đồng Yên Nhật được hỗ trợ phần nào và ngược lại. Mặt khác, nếu chính phủ Nhật Bản gia tăng áp lực buộc BoJ từ bỏ ý định thắt chặt chính sách tiền tệ, chúng ta có thể thấy đồng Yên Nhật mất giá”.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

EUR – Những yếu tố cơ bản dẫn dắt đồng tiền chung

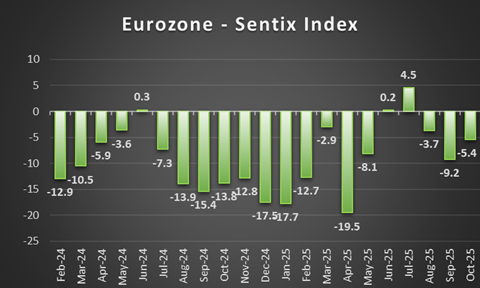

Trong tuần tới, chúng tôi lưu ý rằng chỉ có một vài bản phát hành tài chính có tác động lớn đối với Khu vực đồng Euro trong lịch, do đó chúng tôi chuyển sự chú ý sang các yếu tố cơ bản. Ở cấp độ tiền tệ, chúng tôi lưu ý rằng thị trường kỳ vọng ECB sẽ giữ nguyên cho đến quý 4 năm 2026, những kỳ vọng có xu hướng mang lại lợi thế cho thị trường ngoại hối trong thời điểm hiện tại, vì các ngân hàng trung ương như BoE và Fed dự kiến sẽ tiếp tục nới lỏng. Các nhà hoạch định chính sách của ECB dường như hài lòng với mức lãi suất vì lạm phát có thể đang thấp hơn mục tiêu 2% của ngân hàng, nhưng điều đó được coi là tạm thời. Hiện tại, chúng tôi có xu hướng coi ý định của ngân hàng là hỗ trợ cho đồng EUR. Ở cấp độ cơ bản hơn, chúng tôi lưu ý rằng Bulgaria sẽ gia nhập Khu vực đồng Euro vào ngày 1 tháng 1 năm sau và Chủ tịch ECB Lagarde đã đến thăm đất nước này để xoa dịu mọi lo lắng trong người dân địa phương. Cũng ở cấp độ chính trị, chúng tôi lưu ý rằng tại Đức, Thủ tướng Merz dường như đang dính líu đến một vụ bê bối, trong đó ông bị cáo buộc dàn dựng các vụ phát hiện máy bay không người lái ở những khu vực nhạy cảm và cáo buộc Nga, nhằm mục đích khơi dậy cảm giác khẩn cấp về việc tái vũ trang trong người dân địa phương. Nhà sản xuất máy bay không người lái UUS là bên được hưởng lợi chính. Vấn đề này được tạp chí chính trị Stern đưa tin, trích dẫn nguồn tin từ một nhân viên giấu tên của công ty. Nếu kịch bản bất ổn chính trị xuất hiện ở Đức, chúng ta có thể thấy nó sẽ gây áp lực lên đồng EUR. Cũng ở cấp độ cơ bản, lo ngại của chúng ta về sự leo thang chiến tranh ở Ukraine có xu hướng gia tăng, một vấn đề có xu hướng gây áp lực lên đồng EUR do tình hình bất ổn ở sườn phía đông của Khu vực đồng Euro. Các cuộc tấn công bằng máy bay không người lái của Ukraine đã gia tăng, trong khi ở miền đông Ukraine, Nga dường như đang giữ vững lập trường, nếu không muốn nói là mở rộng quyền kiểm soát đối với lãnh thổ Ukraine. Về mặt tài chính, chúng ta có thể thấy các kế hoạch của Ủy ban Châu Âu về một chính sách tài khóa mở rộng hỗ trợ đồng tiền chung.

Ý kiến của nhà phân tích (EUR)

“Do số lượng báo cáo tài chính có tác động lớn từ Khu vực đồng Euro trong tuần tới khá thấp, chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt đồng tiền chung. Hiện tại, sự hài lòng của ECB với mức lãi suất hiện tại có xu hướng hỗ trợ đồng EUR, vì triển vọng chênh lệch lãi suất đang ủng hộ đồng tiền chung, xét đến kỳ vọng cắt giảm lãi suất của thị trường đối với BoE và Fed”.

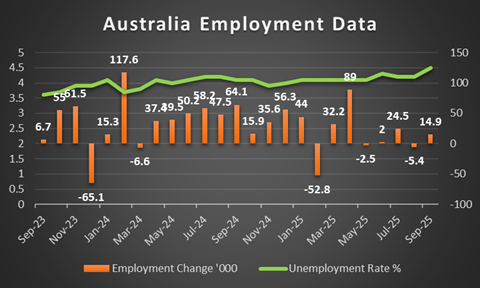

AUD – Dữ liệu việc làm tháng 10 đáng chú ý

Đồng đô la Úc dường như sắp kết thúc tuần trong sắc đỏ so với đồng đô la Mỹ, xóa bỏ mọi đà tăng trong hai tuần qua. Trong tuần tới, chúng tôi kỳ vọng sự chú ý của các nhà giao dịch đồng đô la Úc sẽ chuyển sang việc công bố dữ liệu việc làm tháng 10 vào thứ Năm tuần tới. Nếu dữ liệu cho thấy thị trường việc làm Úc tiếp tục cải thiện, chúng ta có thể thấy việc công bố này sẽ gây áp lực lên đồng đô la Úc, do tỷ lệ thất nghiệp tháng 9 đã tăng lên mức cao nhất kể từ ngày 21 tháng 11. Mặt khác, khả năng thị trường việc làm Úc thắt chặt có thể làm giảm áp lực buộc RBA phải cắt giảm lãi suất hơn nữa. Mặt khác, áp lực lạm phát trong nền kinh tế Úc có xu hướng gia tăng áp lực buộc RBA phải giữ lãi suất ổn định và lạm phát gia tăng dường như hiện là mối quan tâm chính của ngân hàng trung ương Úc. Hiện tại, thị trường kỳ vọng ngân hàng sẽ tiếp tục giữ nguyên lãi suất cho đến tháng 5 năm sau, điều này có thể được hiểu là hỗ trợ cho đồng đô la Úc. Các nhà giao dịch đồng đô la Úc cũng sẽ theo dõi sát sao các diễn biến ở Trung Quốc và chúng tôi nhấn mạnh việc công bố sản lượng công nghiệp, đầu tư đô thị và tốc độ tăng trưởng doanh số bán lẻ của Trung Quốc trong tháng 10 vào thứ Sáu tuần tới. Việc lãi suất có thể tăng tốc cũng có thể hỗ trợ đồng đô la Úc do mối quan hệ kinh tế chặt chẽ giữa Trung Quốc và Úc. Hơn nữa, do đồng đô la Úc được coi là một tài sản rủi ro hơn trên thị trường ngoại hối, tâm lý thị trường sẽ đóng vai trò quan trọng đối với hướng đi của đồng đô la Úc. Tâm lý thị trường hướng đến rủi ro có thể cải thiện, hỗ trợ đồng đô la Úc và ngược lại.

Ý kiến của nhà phân tích (AUD)

“Chúng tôi dự đoán trong tuần tới, các nhà giao dịch Úc sẽ tập trung vào việc công bố dữ liệu việc làm tháng 10 của Úc, và khả năng thị trường việc làm Úc thắt chặt có thể hỗ trợ đồng đô la Úc và ngược lại. Ngoài ra, kỳ vọng của thị trường về việc RBA sẽ giữ nguyên lãi suất trong những tháng tới có xu hướng hỗ trợ đồng đô la Úc, trong khi khả năng cải thiện tâm lý thị trường cũng có thể hỗ trợ đồng đô la Úc.”

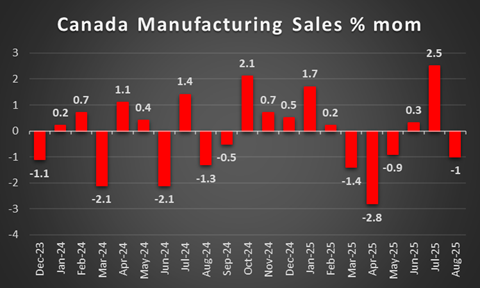

CAD – Liệu sự suy yếu liên tục của CAD có thể dừng lại được không?

Đồng Loonie sắp kết thúc tuần trong sắc đỏ so với đồng USD sau chuỗi sáu ngày giảm điểm, tuy nhiên dữ liệu việc làm tháng 10 của Canada sẽ được công bố trong phiên giao dịch hôm nay tại Mỹ, điều này có thể gây ảnh hưởng đến đồng Loonie. Cần lưu ý rằng đồng CAD đang mất giá mặc dù BoC vẫn duy trì lập trường thiên về quan điểm diều hâu. Thị trường hiện đang kỳ vọng ngân hàng này sẽ giữ nguyên lãi suất cho đến cuối năm sau, trong khi Thống đốc BoC Macklem tuyên bố rằng ông thậm chí không cân nhắc việc cắt giảm lãi suất. Lập trường cứng rắn của ngân hàng này cũng được thúc đẩy bởi áp lực lạm phát trong nền kinh tế Canada, do tỷ lệ CPI hiện vẫn nằm trong nửa trên của phạm vi mục tiêu lạm phát của ngân hàng là 1-3% hàng năm. Về cơ bản, những căng thẳng trong quan hệ thương mại Mỹ-Canada và thuế quan của Mỹ đối với các sản phẩm của Canada có thể là vấn đề chính đối với các nhà giao dịch đồng Loonie, gây áp lực lên đồng CAD. Bất kỳ sự leo thang nào nữa cũng có thể gây áp lực lên đồng CAD. Ngoài ra, bất kỳ xu hướng giảm giá dầu nào cũng có thể gây áp lực lên đồng CAD do Canada là một nền kinh tế sản xuất dầu lớn. Cuối cùng nhưng không kém phần quan trọng, tâm lý thị trường cũng có thể ảnh hưởng đến CAD do bản chất rủi ro hơn của Đô la Canada. Do đó, khả năng cải thiện tâm lý thị trường có thể hỗ trợ cho CAD khi thị trường có xu hướng rủi ro hơn, trong khi cách tiếp cận thận trọng hơn của những người tham gia thị trường có thể gây áp lực lên CAD. Ở cấp độ kinh tế vĩ mô, do lịch trình khá trống liên quan đến các bản phát hành tài chính có tác động lớn từ Canada, do đó chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt CAD trong tuần tới. Mặt khác, sự phục hồi của CAD so với USD có thể sắp xảy ra nếu các mối quan hệ thương mại bình thường hóa và Fed tiếp tục cắt giảm lãi suất vì triển vọng chênh lệch lãi suất của ngân hàng trung ương giữa Fed và BoC có thể bắt đầu có lợi cho CAD.

Ý kiến của nhà phân tích (CAD)

“Đồng Loonie dự kiến sẽ chịu ảnh hưởng chủ yếu từ các yếu tố cơ bản trong tuần tới. Về mặt tiền tệ, lập trường của BoC có xu hướng ủng hộ CAD, trong khi căng thẳng thương mại giữa Canada và Mỹ có xu hướng gây áp lực lên đồng Loonie.”

Bình luận chung

Kết luận, chúng tôi kỳ vọng đồng USD sẽ nới lỏng sự kìm kẹp trên thị trường ngoại hối, tuy nhiên, các yếu tố cơ bản của Hoa Kỳ có thể làm rung chuyển thị trường bất cứ lúc nào, xét đến mức độ nghiêm trọng và cường độ của chúng. Trên thị trường chứng khoán Hoa Kỳ , mùa báo cáo thu nhập vẫn đang diễn ra, tuy nhiên, vấn đề chính trong tuần qua có thể là nỗi lo của thị trường về định giá quá mức và triển vọng thực sự của AI. Những lo lắng đã đề cập trước đó đang gây ra xu hướng giảm giá nhẹ, có thể tiếp tục nếu không muốn nói là tăng cường nếu nỗi lo của thị trường tăng lên trong tuần tới, tuy nhiên, chúng ta đã không chứng kiến một sự sụp đổ nhỏ của thị trường như một số nhà phân tích đã dự đoán, ít nhất là chưa. Về giá vàng, nó vẫn đang duy trì xu hướng đi ngang và các nhà giao dịch vàng dường như vẫn giữ vị thế chờ đợi và quan sát, tuy nhiên, các yếu tố cơ bản sắp tới có thể ảnh hưởng đến giá vàng theo cả hai cách.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA