Tuần tới – Chính sách tiền tệ cứng rắn của Fed và thỏa thuận hạt nhân Iran khiến sự chú ý đổ dồn vào chỉ số lạm phát PCE và PMI.

Chủ tịch mới của Fed, Kevin Warsh, đã không lãng phí thời gian trong cuộc họp FOMC đầu tiên của mình để ưu tiên nhu cầu đưa lạm phát trở lại mục tiêu 2% của Fed, gây bất ổn thị trường đúng lúc mà việc giảm bớt rủi ro địa chính trị đã làm cải thiện tâm lý trong tuần qua.

- Dữ liệu lạm phát PCE của Mỹ được theo dõi sát sao sau màn ra mắt đầy bất ngờ với lập trường cứng rắn của ông Warsh.

- Chỉ số PMI tháng 6 cũng đang được chú ý khi thỏa thuận Mỹ-Iran giúp giảm bớt tình trạng thiếu hụt năng lượng.

- Dữ liệu CPI của Úc, Canada và Tokyo cũng sẽ được công bố.

Warsh báo hiệu sự thay đổi và mức giá cao hơn.

Chủ tịch mới của Fed, Kevin Warsh, đã không lãng phí thời gian trong cuộc họp FOMC đầu tiên của mình để ưu tiên nhu cầu đưa lạm phát trở lại mục tiêu 2% của Fed, gây bất ổn thị trường đúng lúc mà việc giảm bớt rủi ro địa chính trị đã làm cải thiện tâm lý trong tuần qua.

Trái ngược với kỳ vọng rằng người được Trump bổ nhiệm sẽ ủng hộ chính sách tiền tệ nới lỏng, Warsh lại kiên quyết giữ vững nhiệm vụ ổn định giá cả của Fed. Hơn nữa, biểu đồ dự báo lãi suất cập nhật cho thấy xu hướng thắt chặt chính sách tiền tệ đáng kể so với dự báo hồi tháng 3, với việc hội đồng chia rẽ về việc giữ nguyên lãi suất hay tăng lãi suất vào cuối năm.

Các nhà đầu tư nhanh chóng phản ứng bằng cách đẩy nhanh dự đoán về việc tăng lãi suất lên tháng 10 và tính đến khả năng đáng kể về đợt tăng lãi suất 25 điểm cơ bản thứ hai vào tháng 3 năm 2027. Đường cong lợi suất của Mỹ phẳng hơn, với lợi suất ngắn hạn tăng vọt. Nhưng lợi suất trái phiếu 30 năm giảm mạnh do kỳ vọng rằng chính sách thắt chặt hiện nay sẽ giúp giảm lạm phát trong dài hạn.

Tuy nhiên, Phố Wall không đánh giá cao cam kết kiên định của Warsh đối với mục tiêu 2%, mặc dù sự không chắc chắn về chương trình cải cách của ông cũng gây áp lực lên thị trường chứng khoán. Warsh đã thành lập các nhóm đặc nhiệm để xem xét lại cách thức truyền đạt thông tin của Fed, quy mô bảng cân đối kế toán, phương pháp thu thập dữ liệu và khuôn khổ lạm phát.

Những thay đổi này khó có thể diễn ra trước cuối năm nay, nhưng thị trường phần lớn đều không hài lòng với quyết định của Warsh về việc từ bỏ định hướng chính sách tương lai, vốn đã trở thành một công cụ chính sách quan trọng trong thời kỳ hậu khủng hoảng tài chính.

Tập trung trở lại vào vấn đề lạm phát.

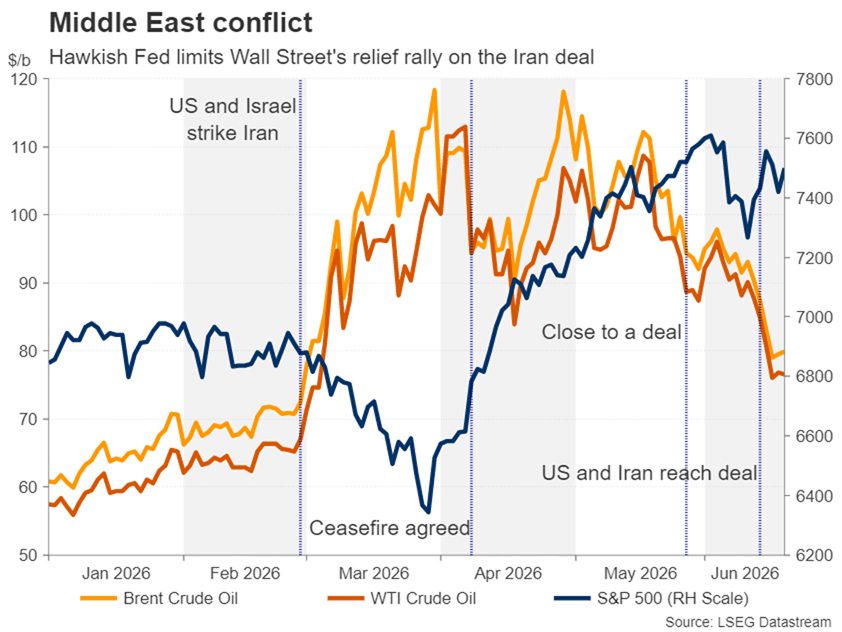

Các nhà đầu tư cũng bất ngờ trước thực tế rằng sự thay đổi lập trường cứng rắn này diễn ra ngay cả khi cuộc xung đột ở Trung Đông dường như đang sắp kết thúc. Với việc Mỹ và Iran ký kết thỏa thuận khung, có khả năng mở đường cho hòa bình lâu dài nếu đạt được thỏa thuận về việc kiềm chế tham vọng hạt nhân của Tehran, giao thông dọc eo biển Hormuz đang dần trở lại mức trước chiến tranh.

Tiếp đó, giá dầu đã giảm mạnh gần 11% trong tháng 6, nối tiếp đà giảm 17% của tháng 5. Những người theo chủ nghĩa thắt chặt tiền tệ sẽ lập luận rằng thiệt hại đã xảy ra và còn quá sớm để bác bỏ mối đe dọa của hiệu ứng lạm phát vòng hai. Điều này càng đúng hơn đối với Cục Dự trữ Liên bang Mỹ (Fed) khi lạm phát ở Mỹ đã vượt quá mục tiêu 2% trong năm năm qua.

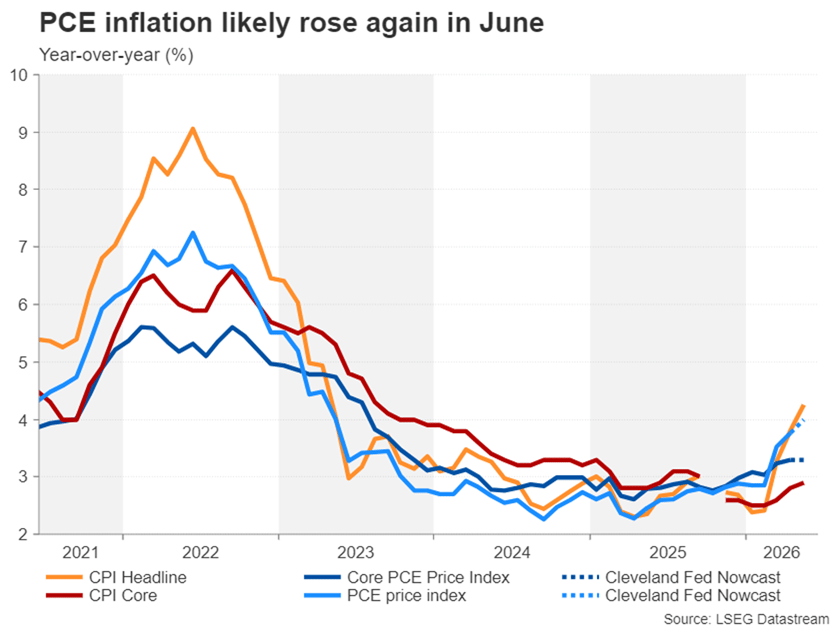

Thị trường cho rằng Cục Dự trữ Liên bang (Fed) sẽ không ngần ngại bỏ qua sự gia tăng gần đây của cả chỉ số giá tiêu dùng (CPI) và giá tiêu dùng cá nhân (PCE), nhưng quyết định bất ngờ của ông Warsh về việc đưa lạm phát trở lại mức 2% đã khiến sự chú ý quay trở lại với các số liệu này.

Chỉ số giá tiêu dùng cá nhân (PCE) cốt lõi, hiện đang được Cục Dự trữ Liên bang (Fed) coi trọng nhất, sẽ được công bố vào thứ Năm, cùng với số liệu thu nhập và chi tiêu cá nhân tháng Năm. Theo mô hình dự báo lạm phát của Fed chi nhánh Cleveland, PCE cốt lõi được dự báo sẽ không thay đổi ở mức 3,3% trong tháng Năm, trong khi PCE tổng thể được dự báo sẽ tăng nhẹ lên 4,0% từ mức 3,8%.

Số liệu GDP cuối cùng cho quý 1 và đơn đặt hàng hàng hóa lâu bền tháng 5 cũng sẽ được công bố cùng ngày, trong khi trước khi loạt dữ liệu được công bố vào thứ Năm, chỉ số PMI toàn cầu của S&P cho tháng 6 sẽ được theo dõi vào thứ Ba.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Đồng đô la Úc và đô la Canada hướng đến chỉ số CPI tháng 5 khi kỳ vọng tăng lãi suất giảm dần.

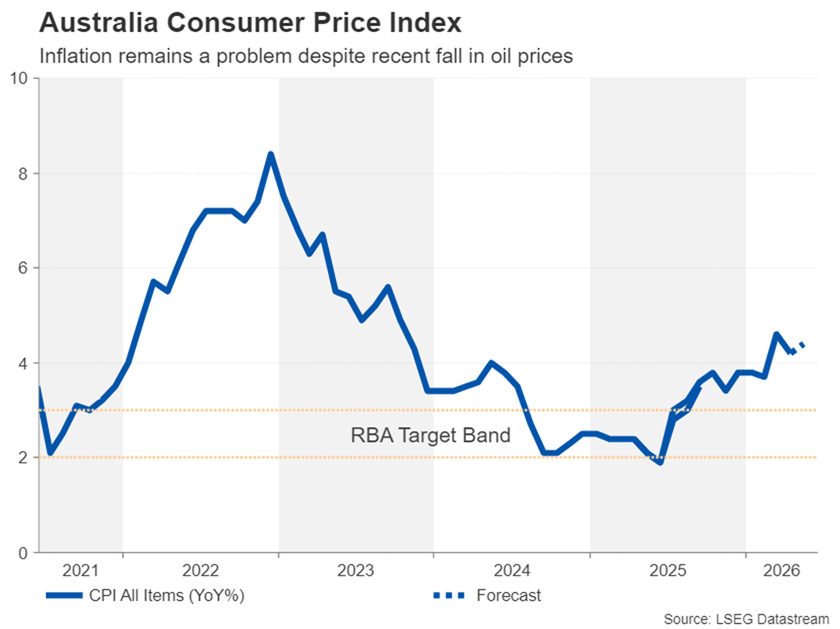

Lạm phát cũng sẽ là vấn đề được quan tâm ở Canada và Australia, hai quốc gia đang chịu ảnh hưởng ở các mức độ khác nhau từ cuộc chiến ở Trung Đông. Tại Australia, có một số dấu hiệu cho thấy lạm phát đang đạt đỉnh, nhưng nhìn chung nền kinh tế vẫn khá vững chắc. Ngân hàng Dự trữ Australia (RBA) dường như không quá lo ngại về sự gia tăng gần đây của tỷ lệ thất nghiệp khi giữ nguyên lãi suất vào tuần trước, mà lo lắng hơn về mức lạm phát cao, đạt 4,2% trong tháng Tư.

Số liệu tháng 5 sẽ được công bố vào thứ Tư, và báo cáo việc làm sẽ được công bố vào thứ Năm. Rủi ro là lạm phát có thể tăng trở lại sau đợt giảm đáng khích lệ trong tháng 5, trong khi tỷ lệ thất nghiệp tiếp tục leo thang. Điều này sẽ đặt Ngân hàng Dự trữ Úc (RBA) vào thế khó xử.

Tuy nhiên, nếu nguồn cung dầu bắt đầu lưu thông trở lại qua eo biển Hormuz và giá năng lượng tiếp tục giảm, Ngân hàng Dự trữ Úc (RBA) có thể sẽ nới lỏng chính sách lạm phát và ưu tiên nhiệm vụ tạo việc làm. Các nhà đầu tư đã giảm bớt kỳ vọng về việc RBA sẽ tăng lãi suất thêm nữa và không còn hoàn toàn dự đoán mức tăng 25 điểm cơ bản.

Bất kỳ động thái giảm bớt nào nữa trong việc thắt chặt các dự đoán vào tuần tới đều có thể khiến đồng đô la Úc khó giữ vững trên mức 0,70 đô la.

Tại Canada, thỏa thuận Mỹ-Iran có thể đồng nghĩa với việc Ngân hàng Trung ương Canada (BoC) có thể tránh hoàn toàn việc tăng lãi suất. Nền kinh tế yếu kém, thị trường việc làm trì trệ và lạm phát cơ bản thấp dường như sẽ giúp BoC giữ nguyên lập trường trong bối cảnh giá năng lượng biến động. Chỉ số giá tiêu dùng (CPI) tháng 5 được công bố hôm thứ Hai khó có thể thay đổi nhiều triển vọng giá cả , trừ khi có sự vượt xa dự báo. Do đó, đồng đô la Canada sẽ tiếp tục chịu áp lực từ sự phục hồi của đồng đô la Mỹ, vốn đã vượt mốc 1,41 đô la Canada trong tuần này .

Euro và bảng Anh suy yếu trước khi công bố chỉ số PMI sơ bộ.

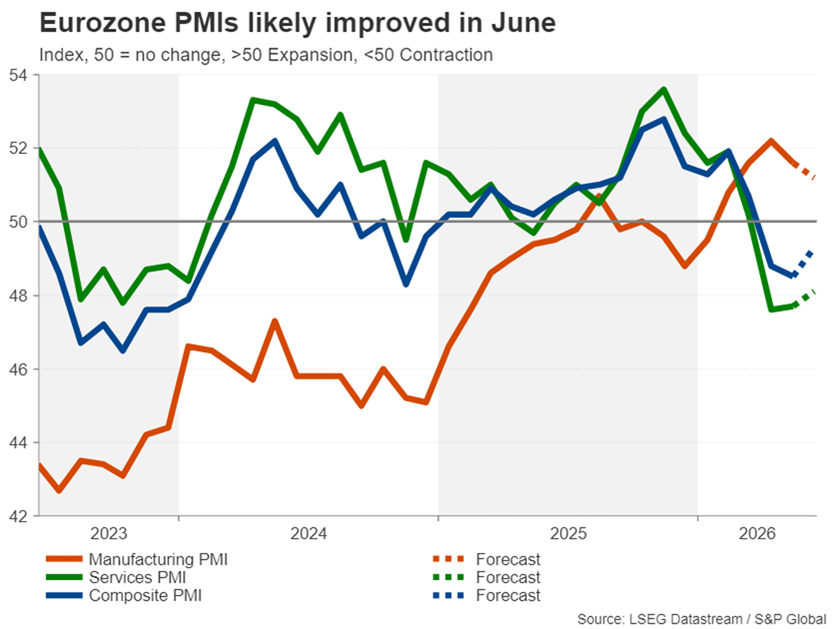

Hoạt động sản xuất của khu vực đồng euro đã duy trì sự phục hồi ổn định trong suốt cuộc xung đột với Iran, nhưng lĩnh vực dịch vụ đã bị ảnh hưởng nặng nề bởi sự tăng vọt của giá năng lượng. Tuy nhiên, chỉ số PMI dịch vụ có thể đã phục hồi nhẹ trong tháng 6 khi hy vọng về một thỏa thuận bắt đầu tăng lên và giá dầu tiếp tục giảm. Nếu không có sự cải thiện đáng kể nào trong tháng 6, điều này có thể gây thêm áp lực lên Ngân hàng Trung ương châu Âu (ECB) khiến họ không nên vội vàng tăng lãi suất lần thứ hai.

Các nhà hoạch định chính sách của ECB vẫn chưa loại trừ khả năng tăng lãi suất thêm nữa vì vẫn còn nhiều nghi ngờ về việc bình thường hóa hoàn toàn dòng chảy năng lượng từ vùng Vịnh. Tuy nhiên, chỉ số PMI khả quan hơn dự kiến có thể giúp đồng euro giảm bớt áp lực bán khi đồng đô la tăng giá nhờ sự thay đổi chính sách cứng rắn của Fed.

Chỉ số PMI dịch vụ của Anh cũng giảm mạnh do bất ổn ở Trung Đông, trong khi ngành sản xuất lại tăng trưởng. Tương tự, bất kỳ sự phục hồi nào trong tháng 6 sẽ báo hiệu rằng những tác động kinh tế tồi tệ nhất của chiến tranh đã qua, có khả năng củng cố đồng bảng Anh. Tuy nhiên, với việc Ngân hàng Anh rõ ràng không muốn tăng lãi suất, bất kỳ sự thúc đẩy nào cũng có thể bị hạn chế.

Yen lại liều lĩnh với nguy hiểm.

Ngân hàng Nhật Bản đã nâng lãi suất lên mức cao nhất trong 31 năm vào tuần này, do sự kết hợp giữa đồng yên yếu và giá nhiên liệu tăng cao đã làm gia tăng nguy cơ lạm phát vòng hai, trong khi tốc độ tăng trưởng tiền lương thực tế cũng tăng nhanh.

Tuy nhiên, bất chấp những lo ngại ngày càng tăng của các nhà hoạch định chính sách về tình trạng lạm phát leo thang, đồng yên chỉ ổn định ở mức tốt nhất chứ không hề có động lực tăng giá nào. Quan trọng hơn, việc Cục Dự trữ Liên bang (Fed) bất ngờ giữ nguyên lãi suất vào thứ Tư đã bù đắp hoàn toàn cho bất kỳ sự giảm nhẹ tạm thời nào đối với đồng yên sau đợt tăng lãi suất hôm thứ Ba.

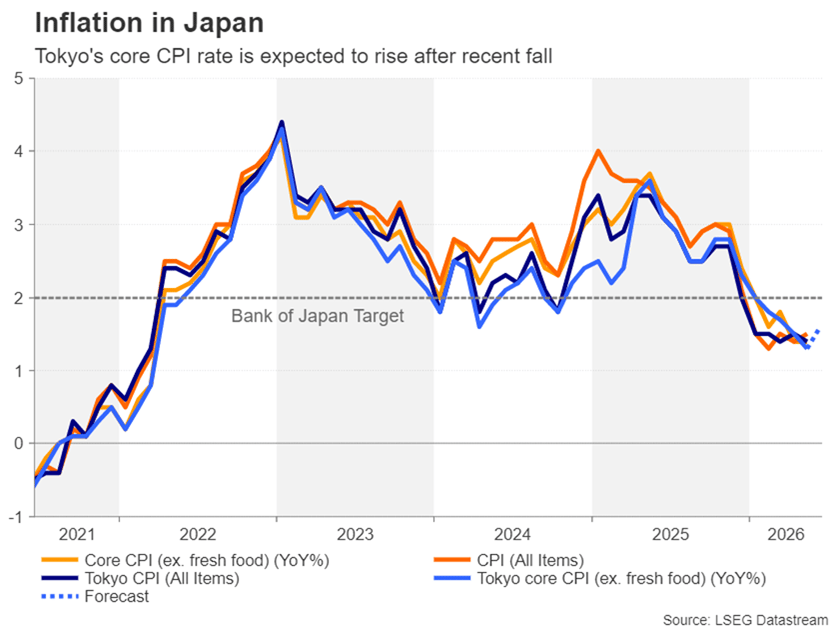

Với việc đồng đô la một lần nữa dao động quanh mức 161,00 yên, khả năng chính quyền Nhật Bản can thiệp là rất cao. Số liệu CPI sơ bộ khu vực Tokyo công bố hôm thứ Sáu khó có thể tạo ra nhiều động lực cho đồng yên, ngay cả khi chúng cho thấy CPI lõi đang tăng lên sau sáu tháng giảm.

Một khả năng tốt hơn để đồng yên ngăn chặn đà giảm là nếu Bản tóm tắt quan điểm của cuộc họp tháng 6 của Ngân hàng Nhật Bản (BoJ) vào thứ Tư tiết lộ một số quan điểm cứng rắn chưa được công bố trước đó, làm dấy lên kỳ vọng về việc tăng lãi suất.

Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian