Tuần tới – CPI của Hoa Kỳ và cuộc họp của ECB sẽ thử thách sự nhạy cảm của thị trường

Việc Fed cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng 9 gần như chắc chắn sẽ xảy ra. Tuy nhiên, tốc độ cắt giảm sau đó vẫn còn chưa chắc chắn, trong khi một số chuyên gia thị trường đang đặt cược vào khả năng Fed sẽ bất ngờ cắt giảm 50 điểm cơ bản vào ngày 17 tháng 9.

- Dữ liệu CPI và PPI của Hoa Kỳ sẽ là tâm điểm chú ý trước quyết định của Fed.

- ECB có khả năng giữ nguyên lãi suất, có thể báo hiệu thời gian tạm dừng dài.

- Quyết định của OPEC và dữ liệu của Trung Quốc sẽ định hình tâm lý thị trường vào đầu tuần.

- Thị trường trái phiếu cảnh giác trước cuộc đấu giá trái phiếu kho bạc và cuộc bỏ phiếu về ngân sách của Pháp.

Dữ liệu lạm phát của Hoa Kỳ được chú ý trước cuộc họp FOMC tháng 9

Việc Fed cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng 9 gần như chắc chắn sẽ xảy ra. Tuy nhiên, tốc độ cắt giảm sau đó vẫn còn chưa chắc chắn, trong khi một số chuyên gia thị trường đang đặt cược vào khả năng Fed sẽ bất ngờ cắt giảm 50 điểm cơ bản vào ngày 17 tháng 9. Trong bài phát biểu quan trọng tại Jackson Hole, Chủ tịch Fed Jerome Powell cho biết rủi ro giảm đối với việc làm có thể lớn hơn rủi ro tăng đối với lạm phát, đòi hỏi sự thay đổi trong lập trường chính sách.

Tuy nhiên, trong khi cán cân rủi ro chắc chắn đang nghiêng về một bên, vẫn chưa rõ thị trường lao động đang chậm lại nhanh đến mức nào và tác động toàn diện của việc tăng thuế quan lên giá cả sẽ ra sao. Vì vậy, bức tranh tổng thể trong vài tháng tới từ các báo cáo việc làm và lạm phát sắp tới sẽ rất quan trọng đối với việc Fed nhanh chóng gỡ bỏ các hạn chế chính sách.

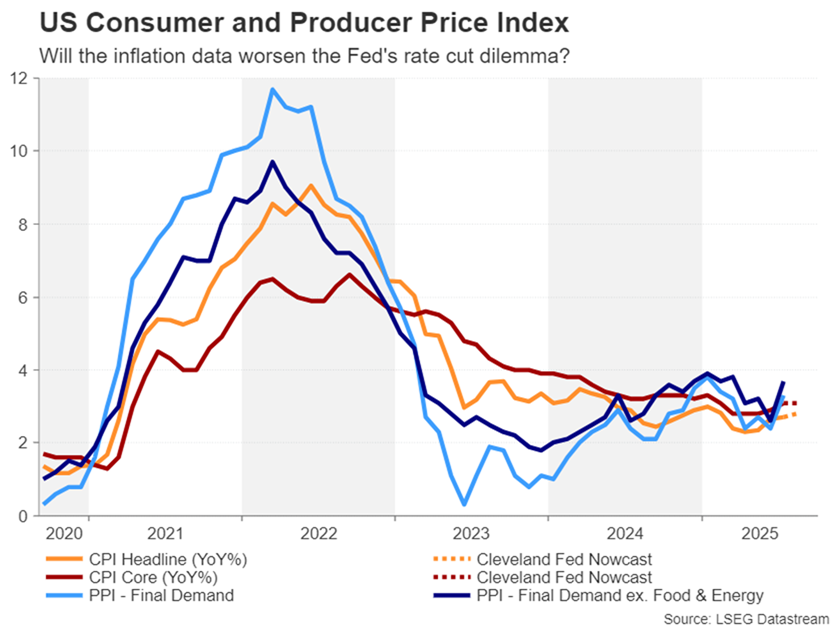

Đối với cuộc họp tháng 9, cả chỉ số giá sản xuất (PPI) của thứ Tư và chỉ số giá tiêu dùng (CPI) của thứ Năm đều quan trọng trong việc tác động đến biểu đồ chấm mới, ngay cả khi các nhà hoạch định chính sách không quá coi trọng chúng khi đưa ra quyết định.

PPI, thước đo giá hàng hóa xuất xưởng, được coi là có tính dự báo cao hơn CPI. Do đó, như đã thấy trong số liệu tháng 7, nếu PPI tháng 8 tăng mạnh hơn dự kiến, các nhà đầu tư có thể giảm bớt kỳ vọng bi quan về việc Fed sẽ cắt giảm lãi suất.

Tuy nhiên, hiện tại, tác động của thuế quan lên giá hàng hóa dường như còn khiêm tốn, và một vấn đề tiềm ẩn đáng lo ngại hơn đối với Fed là sự gia tăng gần đây của lạm phát dịch vụ. Theo mô hình Nowcast của Cục Dự trữ Liên bang Cleveland, CPI toàn phần ước tính tăng 0,1 điểm phần trăm lên 2,8% so với cùng kỳ năm trước trong tháng 8, trong khi CPI cốt lõi có thể không đổi ở mức 3,1% so với cùng kỳ năm trước.

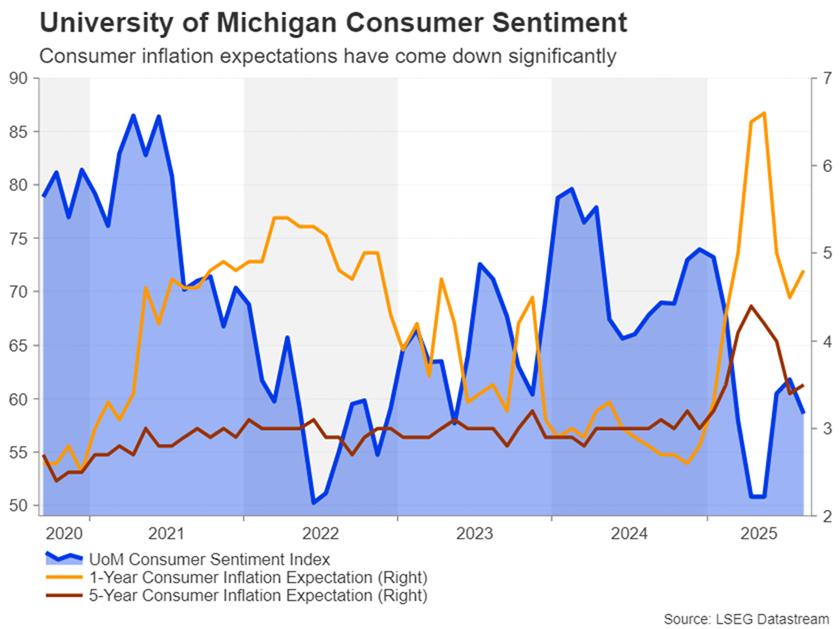

Một thông tin khác cũng nằm trong tầm ngắm của các nhà đầu tư là cuộc khảo sát sơ bộ về tâm lý người tiêu dùng do Đại học Michigan thực hiện vào thứ Sáu. Kỳ vọng lạm phát tiêu dùng đã tăng cao hơn trong cuộc khảo sát tháng Tám, sau khi giảm mạnh trong những tháng trước đó. Nếu tiếp tục tăng trong tháng Chín, đây sẽ không phải là một dấu hiệu đáng mừng.

Nếu bằng chứng chung về lạm phát không mấy ủng hộ việc cắt giảm lãi suất, điều này có thể một lần nữa dẫn đến đường cong lợi suất của Hoa Kỳ dốc hơn, theo đó lợi suất ngắn hạn giảm do kỳ vọng lãi suất sẽ sớm giảm nhưng lợi suất dài hạn lại tăng do lo ngại lạm phát sẽ vượt khỏi tầm kiểm soát trong tương lai.

Những lo ngại về thâm hụt ngân sách không bền vững, không chỉ ở Hoa Kỳ mà còn ở một số nền kinh tế tiên tiến như Nhật Bản, Pháp và Vương quốc Anh, đang gây thêm áp lực lên trái phiếu dài hạn gần đây. Lợi suất trái phiếu kỳ hạn 30 năm của Hoa Kỳ đã tăng vọt lên mức cao nhất trong một tháng rưỡi trong tuần qua trong bối cảnh thị trường trái phiếu toàn cầu lao dốc. Biến động có thể tiếp tục trong tuần tới khi Bộ Tài chính Hoa Kỳ dự kiến đấu giá trái phiếu kỳ hạn 3, 10 và 30 năm.

ECB sẽ tạm dừng hoạt động

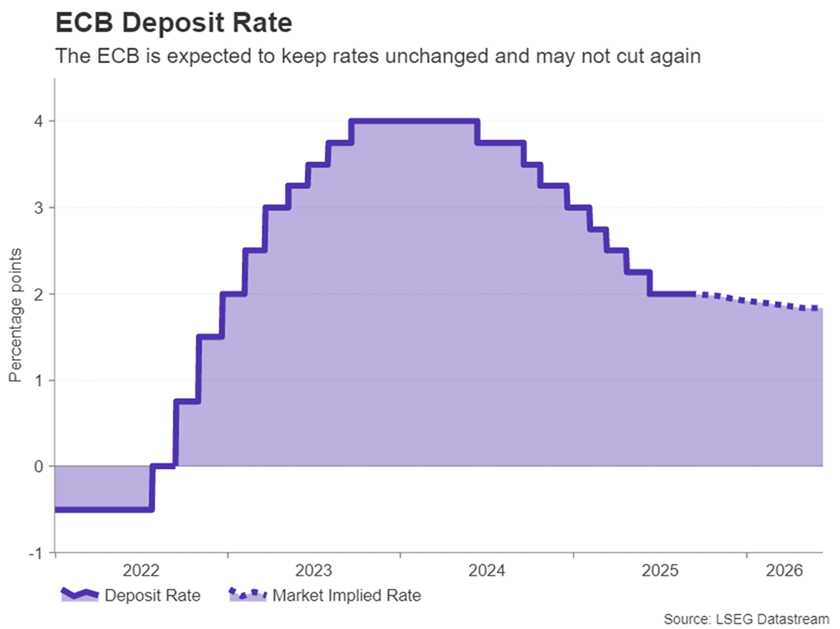

Ngân hàng Trung ương Châu Âu (ECB) được dự đoán rộng rãi sẽ duy trì lãi suất tiền gửi ở mức 2,0% vào thứ Năm khi kết thúc cuộc họp chính sách tiền tệ kéo dài hai ngày. Với lạm phát đã ở mức hoặc gần mục tiêu 2,0% kể từ mùa xuân, ECB có thể áp dụng lập trường chờ đợi, đặc biệt là khi mối đe dọa trực tiếp từ chiến tranh thương mại đã tan biến sau thỏa thuận thương mại EU-Mỹ.

Các nhà hoạch định chính sách dường như đang chia rẽ về việc có cần phải cắt giảm lãi suất thêm nữa hay không. Một số nhà hoạch định chính sách – Schnabel và Dolenc – đã cảnh báo rằng động thái tiếp theo có thể là tăng lãi suất, trong khi những người khác, chẳng hạn như Olli Rehn, cho rằng lạm phát có thể bất ngờ giảm.

Chủ tịch Christine Lagarde có thể sẽ cố gắng giữ giọng điệu trung lập trong buổi họp báo và có thể sẽ không bình luận về chính sách tương lai. Tuy nhiên, bất kỳ dấu hiệu nào cho thấy ECB có thể sẽ giữ nguyên lãi suất trong phần còn lại của năm có thể sẽ được thị trường coi là hơi diều hâu, vì điều này sẽ xác nhận kỳ vọng hiện tại rằng đợt cắt giảm lãi suất cuối cùng có thể sẽ không diễn ra trước giữa năm sau.

Bà Lagarde cũng có thể sẽ bị chất vấn về sự tăng vọt gần đây của lợi suất trái phiếu Khu vực đồng Euro trong bối cảnh lo ngại về mức nợ quốc gia đang gia tăng. Mặc dù những lo ngại này đã âm ỉ một thời gian, nhưng gần đây chúng lại càng trở nên trầm trọng hơn do những rủi ro chính trị gia tăng ở Pháp và Nhật Bản, cũng như sự miễn cưỡng của chính phủ Anh trong việc thực hiện các cải cách chi tiêu có ý nghĩa.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- TIN NÓNG: Bảng lương phi nông nghiệp của Hoa Kỳ tháng 8 là +22K so với dự kiến +75K

- Dự báo Vàng hàng tuần: Sự bứt phá tăng giá dẫn đến mức cao kỷ lục mới

- Dự báo hàng tuần về EUR/USD: Đồng đô la Mỹ giảm mạnh trước quyết định của Ngân hàng Trung ương Châu Âu

- Dự báo hàng tuần về Bitcoin: Bitcoin phục hồi nhờ nhu cầu của các tổ chức và triển vọng của Fed

Liệu nước Pháp có đang hướng tới một cuộc khủng hoảng chính trị mới?

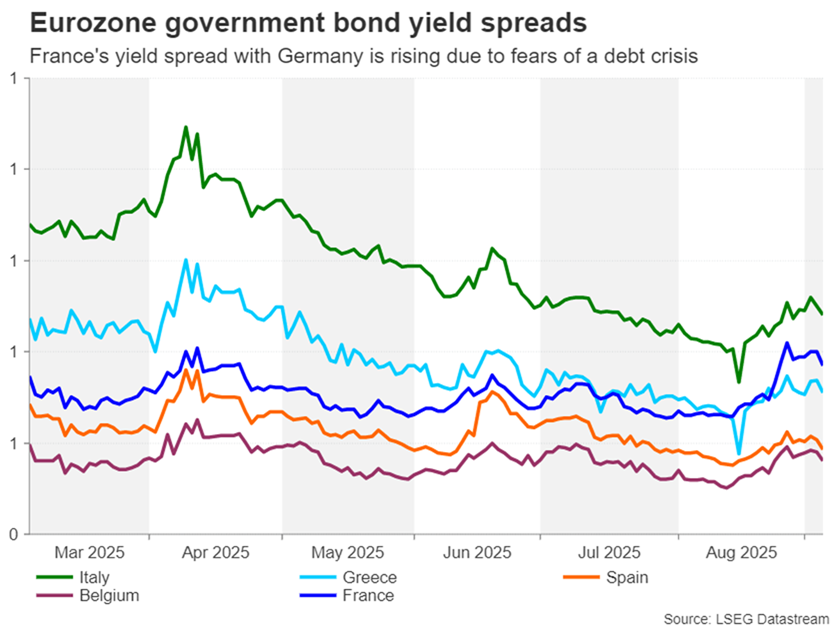

Hiện tại, dường như không có nhiều nguy cơ lây lan ra ngoài nước Pháp đối với Khu vực đồng Euro, và tác động trực tiếp lên đồng euro vẫn ở mức tối thiểu. Tuy nhiên, tình hình có thể sẽ không kéo dài nếu chính phủ Pháp thất bại trong cuộc bỏ phiếu tín nhiệm tại quốc hội vào thứ Hai. Các nhà lập pháp sẽ quyết định xem họ có muốn phê duyệt ngân sách năm 2026 của Thủ tướng Francois Bayrou hay không, bao gồm việc cắt giảm chi tiêu gần 44 tỷ đô la.

Việc bác bỏ đề xuất này có thể dẫn đến một cuộc bầu cử sớm, làm gia tăng nguy cơ chính phủ tiếp theo sẽ không còn quyết liệt trong việc giải quyết thâm hụt ngân sách, vốn đã ở mức 5,8% GDP vào năm 2024. Trong năm qua, chênh lệch lợi suất trái phiếu chính phủ kỳ hạn 10 năm của Pháp với trái phiếu chính phủ Đức đã tăng lên cao hơn so với Tây Ban Nha và Hy Lạp, và đang tiến gần đến mức của Ý. Một cuộc khủng hoảng chính trị mới có nguy cơ đẩy chênh lệch này lên cao hơn nữa và gây ra làn sóng bán tháo đồng euro.

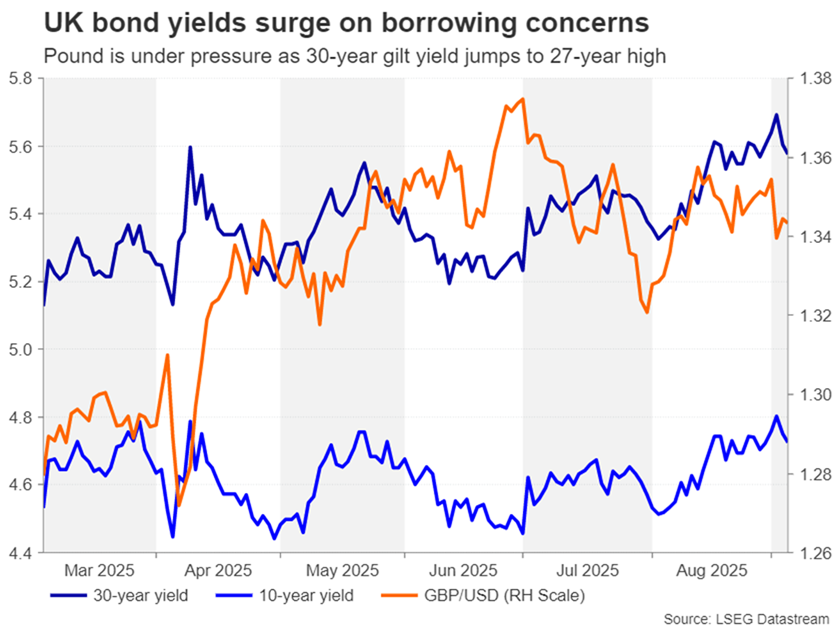

Bảng Anh dễ bị tổn thương trước vấn đề nợ ngày càng trầm trọng

Về vấn đề nợ công của Vương quốc Anh, chính phủ đã ấn định ngày 26 tháng 11 là ngày công bố Ngân sách Mùa thu, muộn hơn thường lệ. Điều này cho thấy Bộ trưởng Tài chính Rachel Reeves cần thêm thời gian để chuẩn bị ngân sách trong bối cảnh bà đang loay hoay tìm kiếm các nguồn thu thay thế và các lĩnh vực để cắt giảm chi tiêu. Tuy nhiên, thị trường không quá lo lắng, bởi ngay cả khi Reeves có thể lấp đầy được khoản thâm hụt ngân sách có thể lên tới 50 tỷ bảng Anh, thì khoản thâm hụt này gần như chắc chắn sẽ được bù đắp bằng việc tăng thuế thay vì giảm chi tiêu, làm kìm hãm tăng trưởng kinh tế.

Đồng bảng Anh đã biến động mạnh kể từ cuối tháng 8 và giảm mạnh vào thứ Ba tuần trước khi lợi suất trái phiếu chính phủ kỳ hạn 10 năm và 30 năm tăng vọt, trong đó lợi suất trái phiếu chính phủ kỳ hạn 30 năm đạt mức cao nhất kể từ năm 1998. Việc các nhà đầu tư đặt câu hỏi về khả năng trả nợ của chính phủ có thể gây tổn hại nhiều hơn cho đồng bảng Anh so với các loại tiền tệ khác trong vùng nguy hiểm hiện nay - đồng euro và đồng yên - do vấn đề thâm hụt kép của Vương quốc Anh.

Nhưng khi nỗi lo sợ trên thị trường trái phiếu bắt đầu dịu đi, đồng bảng Anh và trái phiếu chính phủ có thể sẽ được hỗ trợ nhiều hơn vào tuần tới nếu số liệu GDP hàng tháng công bố vào thứ Sáu cho tháng 7 không gây thất vọng.

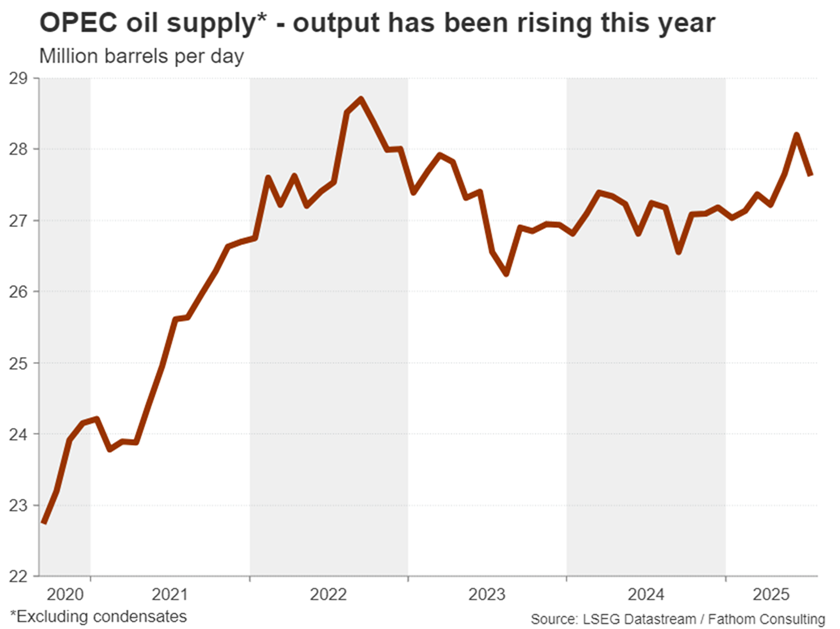

OPEC+ có thể thích giá thấp hơn

Giá dầu tương lai cũng không tránh khỏi biến động gần đây, mặc dù giá được thúc đẩy bởi nhiều lý do khác nhau. Ngay khi hy vọng về một cuộc đối thoại trực tiếp giữa Ukraine và Nga về việc chấm dứt chiến tranh đang dần phai nhạt và viễn cảnh Mỹ áp đặt thêm lệnh trừng phạt lên xuất khẩu dầu của Nga đã giúp giá dầu tăng, OPEC+ lại giáng một đòn mạnh vào phe mua.

Các nguồn tin của OPEC+ cho biết với Reuters rằng liên minh này vẫn chưa hoàn tất việc tăng sản lượng và sẽ xem xét tăng thêm khi các nước thành viên họp vào Chủ Nhật để thảo luận về mức hạn ngạch.

Các nhà sản xuất OPEC đã tung ra thị trường 2,5 triệu thùng dầu mới mỗi ngày trong năm nay, nhưng đã ám chỉ rằng mức tăng 547.000 thùng/ngày của tháng 9 sẽ là mức tăng cuối cùng. Nếu họ tiếp tục tăng sản lượng vào tháng 10 thay vì tạm dừng, điều này có thể cho thấy mục tiêu của họ không chỉ là cân bằng thị trường mà còn loại bỏ sự cạnh tranh từ các nước ngoài OPEC+.

Giá dầu có thể chịu áp lực nếu OPEC+ công bố hạn ngạch cao hơn hoặc phát tín hiệu mạnh mẽ về điều này tại một trong các cuộc họp sắp tới.

Bắt đầu tuần bận rộn

Các nhà đầu tư cũng sẽ theo dõi số liệu thương mại của Trung Quốc ngay từ thứ Hai. Cho đến nay, chiến tranh thương mại với Mỹ chưa gây ra tác động đáng kể nào đến xuất khẩu của Trung Quốc, ít nhất là theo số liệu chính thức. Tuy nhiên, giờ đây khi mọi chuyện đã lắng xuống, các nhà đầu tư có thể sẽ không phản ứng nhiều ngay cả khi tăng trưởng xuất khẩu tháng Tám chậm lại, mặc dù một số liệu rất yếu có thể gây ra một số phản ứng tiêu cực.

Thêm nhiều dữ liệu của Trung Quốc sẽ được công bố vào thứ Tư với chỉ số CPI và PPI trong tháng 8.

Trong khi đó, Nhật Bản sẽ công bố ước tính GDP đã sửa đổi cho quý 2 vào thứ Hai và giá hàng hóa doanh nghiệp trong tháng 8 có thể thu hút một số sự chú ý vào thứ Năm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian