Tuần tới của Châu Á: Dữ liệu PMI và CPI chiếm vị trí trung tâm

Dữ liệu PMI và CPI sẽ được chú ý trên toàn khu vực trong tuần tới, cùng với quyết định về lãi suất tại Ấn Độ và thu nhập tiền mặt của người lao động Nhật Bản.

Dữ liệu PMI và CPI sẽ được chú ý trên toàn khu vực trong tuần tới, cùng với quyết định về lãi suất tại Ấn Độ và thu nhập tiền mặt của người lao động Nhật Bản.

Trung Quốc: PMI được chú ý

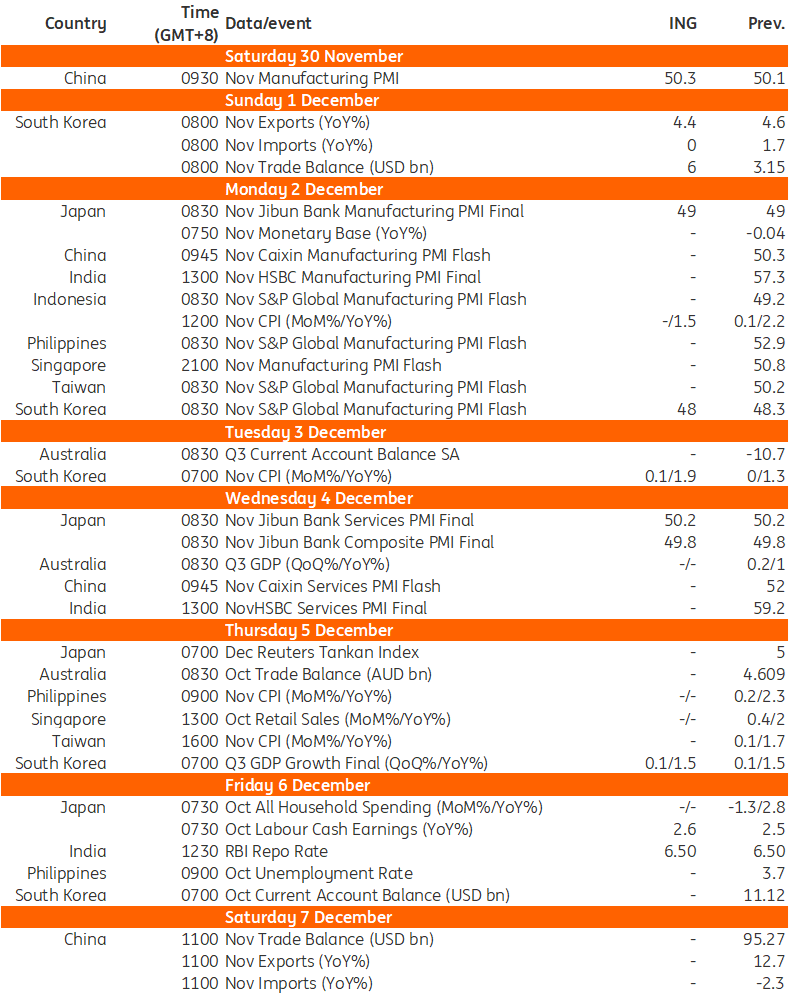

Dữ liệu PMI sẽ được chú ý trong tuần tới. Cục Thống kê Quốc gia (NBS) sẽ công bố PMI sản xuất và phi sản xuất chính thức vào sáng thứ Bảy. Hiện tại, chúng tôi đang kỳ vọng PMI sản xuất sẽ tăng nhẹ lên 50,3 từ 50,1, điều này sẽ gửi một tín hiệu tích cực khác cho sự ổn định tăng trưởng gần đây. PMI sản xuất Caixin sẽ được công bố vào thứ Hai.

Hàn Quốc: CPI, PMI và dữ liệu xuất khẩu

Chúng tôi kỳ vọng tăng trưởng xuất khẩu của Hàn Quốc sẽ tăng 4,4% so với cùng kỳ năm ngoái vào tháng 11 so với mức 4,6% của tháng trước. Xuất khẩu chip và tàu mạnh sẽ là động lực chính cho tăng trưởng trong khi ô tô, dầu mỏ và đồ gia dụng giảm. Vì tăng trưởng nhập khẩu có khả năng sẽ không thay đổi do giá hàng hóa toàn cầu giảm, thặng dư thương mại dự kiến sẽ tăng nhẹ. Chỉ số PMI sản xuất sẽ được theo dõi chặt chẽ - chỉ số này đã ở mức dưới 50 trong hai tháng và dự kiến sẽ giảm thêm vào tháng 11.

Trong khi đó, lạm phát giá tiêu dùng dự kiến sẽ phục hồi lên 1,9% YoY vào tháng 11 từ mức 1,3% vào tháng 10, chủ yếu liên quan đến chương trình trợ cấp nhiên liệu và các tác động cơ bản của nó. Chúng tôi dự kiến lạm phát sẽ duy trì dưới 2% trong suốt năm 2025.

Ấn Độ: Quyết định về tỷ giá

Chúng tôi kỳ vọng Ngân hàng Dự trữ Ấn Độ (RBI) sẽ giữ nguyên lãi suất Repo ở mức 6,5% do lạm phát CPI tăng vọt gần đây lên mức giới hạn cho phép của RBI là 6%. Áp lực lạm phát thực phẩm thấp hơn sẽ giúp lạm phát CPI giảm trong quý đầu tiên của năm 2025, tạo dư địa cho việc cắt giảm lãi suất.

Indonesia: CPI

Chỉ số CPI tháng 11 dự kiến sẽ giảm thêm xuống còn 1,5% so với cùng kỳ năm trước, gần mức thấp hơn trong phạm vi mục tiêu 1,5%-3,5% của Ngân hàng Indonesia, từ mức 1,7% trước đó. Tuy nhiên, rào cản để BI nới lỏng lãi suất vào tháng 12 vẫn còn cao do đồng nội tệ gần đây yếu đi.

Nhật Bản: Thu nhập tiền mặt của lao động

Tăng trưởng thu nhập tiền mặt thực tế có thể quay trở lại mức tích cực với mức tăng 0,1% theo năm vào tháng 10. Với thu nhập tiền mặt lao động lành mạnh, chúng tôi kỳ vọng Ngân hàng Nhật Bản sẽ tăng lãi suất vào tháng 12.

Đài Loan: PMI và lạm phát CPI

Dữ liệu PMI của Đài Loan dự kiến sẽ được công bố vào sáng thứ Hai, khi đó thị trường sẽ theo dõi để xem liệu sản xuất có thể duy trì được đà tăng trưởng trong tháng thứ tám liên tiếp hay không sau khi PMI của tháng trước giảm xuống còn 50,2. Ngoài ra, lạm phát CPI tháng 11 của Đài Loan dự kiến sẽ được công bố vào thứ Năm tuần tới, khi đó chúng tôi đang trông đợi lạm phát sẽ duy trì ổn định ở mức khoảng 1,7% so với cùng kỳ năm ngoái.

Các sự kiện quan trọng ở Châu Á tuần tới

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team