Tuần tới – Diễn giả của Fed, quyết định của RBA, CPI của Anh và PMI sơ bộ là trọng tâm

Tâm lý rủi ro đã cải thiện đáng kể trong tuần này, trong khi đồng đô la mạnh lên, sau khi các cuộc đàm phán thương mại giữa Hoa Kỳ và Trung Quốc kết thúc với tiến triển đáng kể ngoài mong đợi.

- Đồng đô la mạnh đang chờ đợi diễn giả của Fed và PMI.

- RBA sẽ cắt giảm 25 điểm cơ bản, tập trung vào hướng dẫn tiếp theo.

- Lạm phát ở Anh có thể chỉ có nghĩa là BoE sẽ cắt giảm lãi suất thêm một lần nữa.

- Chỉ số PMI của khu vực đồng euro, CPI của Canada và Nhật Bản cũng được công bố.

Thỏa thuận Mỹ-Trung thúc đẩy sự thèm muốn của các nhà đầu tư

Tâm lý rủi ro đã cải thiện đáng kể trong tuần này, trong khi đồng đô la mạnh lên, sau khi các cuộc đàm phán thương mại giữa Hoa Kỳ và Trung Quốc kết thúc với tiến triển đáng kể ngoài mong đợi. Hai nền kinh tế lớn nhất thế giới đã đồng ý giảm thuế quan 115% trong 90 ngày, điều đó có nghĩa là trong thời gian đình chiến kéo dài ba tháng đó, Trung Quốc sẽ tính thuế hàng hóa của Hoa Kỳ với mức 10%, trong khi Hoa Kỳ sẽ đánh thuế hàng nhập khẩu từ Trung Quốc ở mức 30%.

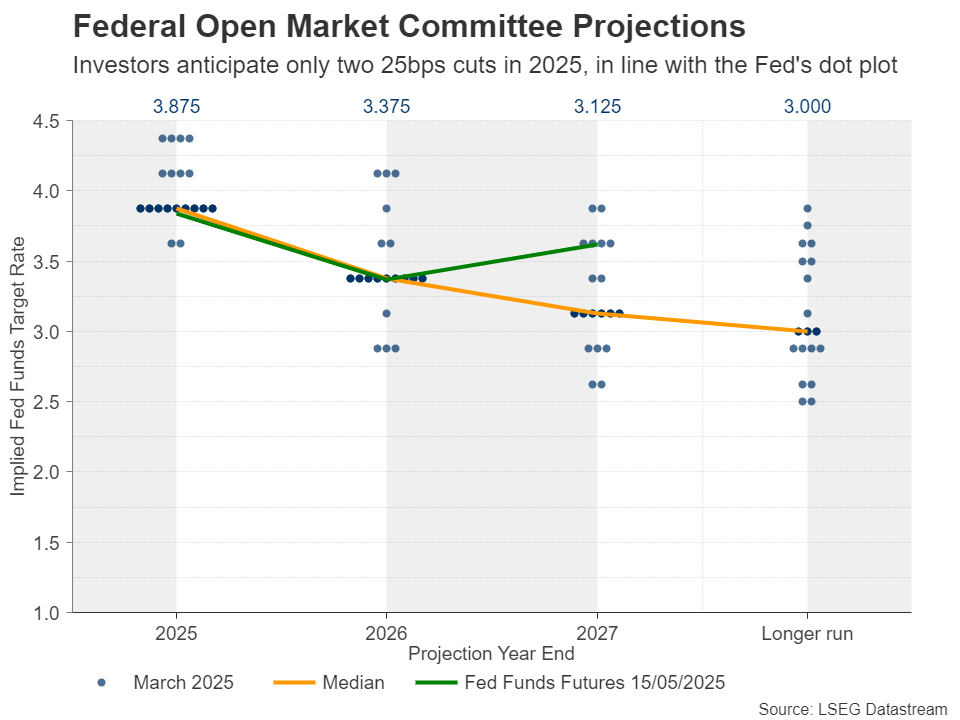

Thỏa thuận tốt hơn mong đợi đã làm giảm đáng kể nỗi lo suy thoái, với các nhà đầu tư thu hẹp các khoản cược cắt giảm lãi suất của Fed. Từ việc dự kiến cắt giảm hơn 100 điểm cơ bản trong năm nay ngay sau 'Ngày giải phóng' của Trump, giờ đây họ chỉ kỳ vọng 57, tiến gần hơn đến 'biểu đồ chấm' mới nhất của Fed, chỉ ra mức cắt giảm lãi suất 50 điểm cơ bản vào tháng 12.

Các quan chức Fed và PMI của Hoa Kỳ sẽ làm sáng tỏ các kế hoạch của Fed

Tiếp theo dữ liệu CPI tuần này, cho thấy áp lực giá cơ bản tại Hoa Kỳ vẫn ổn định trong tháng 4, tuần tới, các nhà giao dịch sẽ theo dõi PMI sơ bộ cho tháng 5 vào thứ năm, nhưng họ cũng có thể chú ý đến bài phát biểu của một số thành viên Fed vì họ có thể muốn nghe liệu Ủy ban vẫn quan ngại về tăng trưởng kinh tế hay họ tập trung hơn vào triển vọng lạm phát khi Hoa Kỳ đã tìm thấy tiếng nói chung với Trung Quốc.

PMI tăng có thể cho thấy tâm lý của các doanh nghiệp đã được cải thiện sau thỏa thuận Mỹ-Trung, nhưng các nhà đầu tư có thể muốn nghe những nhận xét rõ ràng về cách Fed đang lên kế hoạch tiến về phía trước. Trong số những người phát biểu sẽ có Chủ tịch Fed New York John Williams, Chủ tịch Fed Atlanta Raphael Bostic , Chủ tịch Fed Dallas Lorie Logan và Chủ tịch Fed San Francisco Mary Daly. Nếu họ vẫn lo ngại về rủi ro lạm phát tăng, đồng đô la có thể mở rộng mức tăng của mình vì các nhà giao dịch có thể định giá theo mức cắt giảm lãi suất ít hơn nữa.

Thị trường chứng khoán có thể phản ứng như thế nào vẫn chưa rõ ràng. Chúng ta đã thấy cổ phiếu tăng giá gần đây, ngay cả khi những người tham gia thị trường đã thu hẹp kỳ vọng cắt giảm lãi suất của họ, chủ yếu là vì những diễn biến mới nhất liên quan đến thuế quan đã làm giảm bớt lo lắng về suy thoái. Tuy nhiên, xét đến việc suy thoái không còn quá nổi bật hiện nay và câu chuyện lãi suất cao hơn trong thời gian dài hơn dựa trên lo ngại rằng lạm phát có thể nóng hơn dự kiến, Phố Wall có thể giảm giá nếu các quan chức Fed nêu bật rủi ro tăng giá đối với lạm phát.

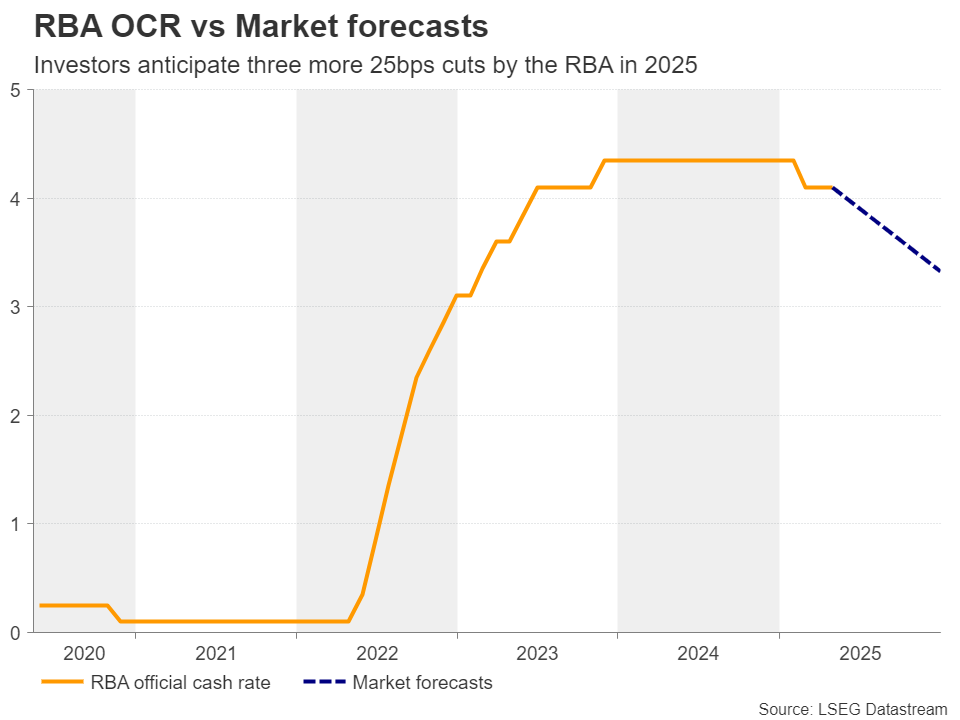

Liệu RBA có vẻ ít ôn hòa hơn dự kiến không?

Vào thứ Ba, Ngân hàng Dự trữ Úc (RBA) sẽ đưa ra quyết định chính sách tiền tệ đầu tiên sau 'Ngày Giải phóng' của Trump, vì cuộc họp trước đó của ngân hàng diễn ra chỉ một ngày trước đó. Khi đó, Ngân hàng giữ nguyên lãi suất, Thống đốc Bullock cho biết không có thảo luận nào về việc cắt giảm vì ưu tiên hàng đầu của họ là đưa lạm phát trở lại mục tiêu.

Kể từ đó, dữ liệu cho thấy lạm phát cứng nhắc hơn dự kiến trong quý 1, nhưng sự bất ổn chung xung quanh bối cảnh kinh tế toàn cầu do chính sách thương mại của Trump đã khiến các nhà đầu tư đưa ra mức giảm khoảng 80 điểm cơ bản vào cuối năm. Đối với quyết định của tuần tới, mức giảm một phần tư điểm gần như được tính đến đầy đủ.

Do đó, việc cắt giảm lãi suất tự nó không có khả năng là động lực mạnh mẽ cho đồng đô la Úc. Các nhà giao dịch có thể hướng sự chú ý của họ đến các manh mối và gợi ý về cách các nhà hoạch định chính sách đang lên kế hoạch tiến lên phía trước. Với các số liệu lạm phát cơ bản gần với giới hạn trên của phạm vi mục tiêu 2-3% của Ngân hàng và tính đến thỏa thuận thương mại Mỹ-Trung, các nhà hoạch định chính sách không có khả năng xác nhận sự đồng thuận cực kỳ ôn hòa của thị trường.

Vâng, Ngân hàng có thể sẽ giữ nguyên cánh cửa để tiếp tục cắt giảm – sau cùng thì lạm phát vẫn nằm trong phạm vi mục tiêu – nhưng không có dữ liệu nào chứng minh được mức cắt giảm lãi suất 80 điểm cơ bản vào cuối năm. Do đó, một thông điệp ít ôn hòa hơn dự kiến có thể giúp đồng đô la Úc tăng thêm một chút.

Trước quyết định của RBA, các nhà giao dịch Úc có thể xem qua dữ liệu của Trung Quốc, dự kiến công bố vào thứ Hai. Sản xuất công nghiệp, đầu tư tài sản cố định và doanh số bán lẻ , tất cả trong tháng 4, sẽ được công bố. Tuy nhiên, vì dữ liệu sẽ đề cập đến giai đoạn trước thỏa thuận thương mại Mỹ-Trung mới nhất, khi thuế quan ở mức trên 100%, các nhà đầu tư có thể không coi các con số là giá trị thực và do đó, bất kỳ tác động nào đến thị trường có thể bị hạn chế và chỉ tồn tại trong thời gian ngắn.

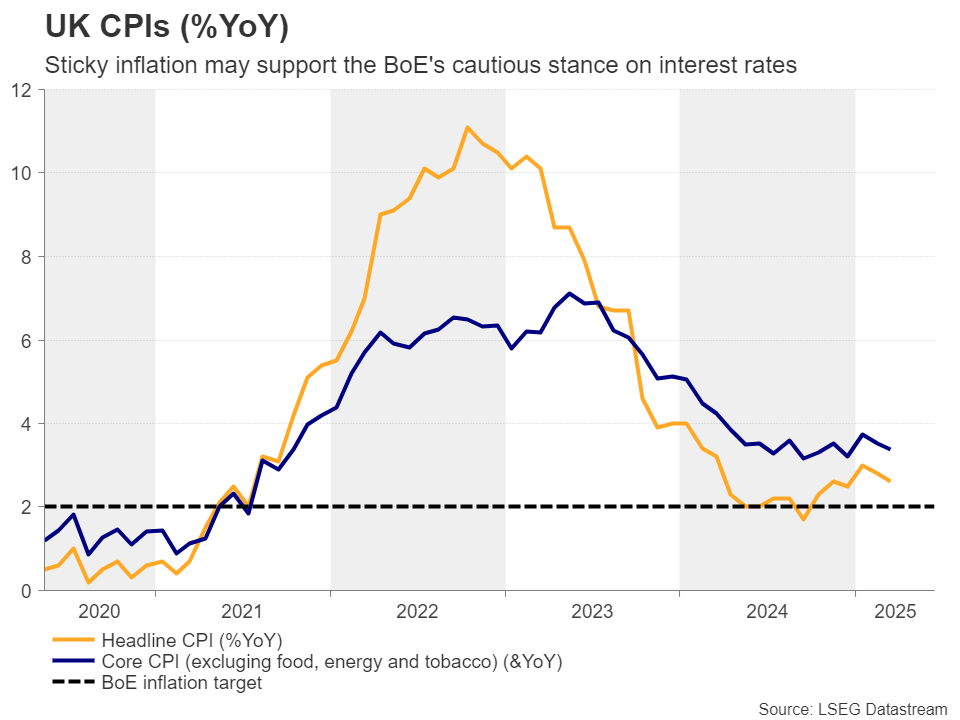

CPI Anh tăng cao có thể chỉ có nghĩa là BoE sẽ cắt giảm thêm một lần nữa

Tại Anh, dữ liệu CPI tháng 4, PMI sơ bộ tháng 5 và doanh số bán lẻ tháng 4 sẽ lần lượt được công bố vào thứ Tư, thứ Năm và thứ Sáu. Vào ngày 8 tháng 5, các quan chức BoE đã quyết định cắt giảm lãi suất 25 điểm cơ bản, nhưng quyết định này không được nhất trí. Năm thành viên ủng hộ việc cắt giảm một phần tư điểm, trong khi hai thành viên bỏ phiếu cho mức giảm lớn hơn là 50 điểm cơ bản và hai thành viên khác bỏ phiếu cho việc giữ nguyên lãi suất.

BoE cho biết thuế quan có thể gây sức ép lên tăng trưởng kinh tế, nhưng triển vọng vẫn chưa rõ ràng. "Đó là lý do tại sao chúng ta cần tuân thủ cách tiếp cận dần dần và thận trọng đối với việc cắt giảm lãi suất thêm nữa", Thống đốc Andrew Bailey lưu ý. Ngay sau thỏa thuận giữa Hoa Kỳ và Anh, kết quả ít ôn hòa hơn dự kiến đã thúc đẩy các nhà đầu tư giảm số lượng cắt giảm lãi suất mà BoE dự kiến trong năm nay từ 75 xuống còn 45 điểm cơ bản hiện tại.

Vì vậy, nếu dữ liệu chỉ ra lạm phát ổn định, PMI cải thiện và doanh số bán lẻ mạnh mẽ, các nhà đầu tư có thể tin chắc rằng Ngân hàng chỉ còn một lần cắt giảm lãi suất 0,25 điểm cơ bản nữa, điều này có thể đẩy đồng bảng Anh lên cao hơn.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI:

- Dự báo Vàng hàng tuần: Xu hướng giảm giá tăng mạnh sau thỏa thuận thương mại Mỹ-Trung

- Dự báo hàng tuần về đồng đô la Mỹ: Sự nhiệt tình trong thương mại tạo nên một đường dây cứu sinh

- Dự báo hàng tuần về EUR/USD: Sự lạc quan đang cứu nguy cho đồng đô la Mỹ

- Triển vọng hàng tuần của GBP/USD: Bảng Anh củng cố trước khi tăng giá tiếp theo

- Dự báo hàng tuần về Bitcoin: BTC ổn định ở mức gần 103.000 đô la trong bối cảnh lạc quan về thương mại, nhu cầu của các tổ chức tăng cao

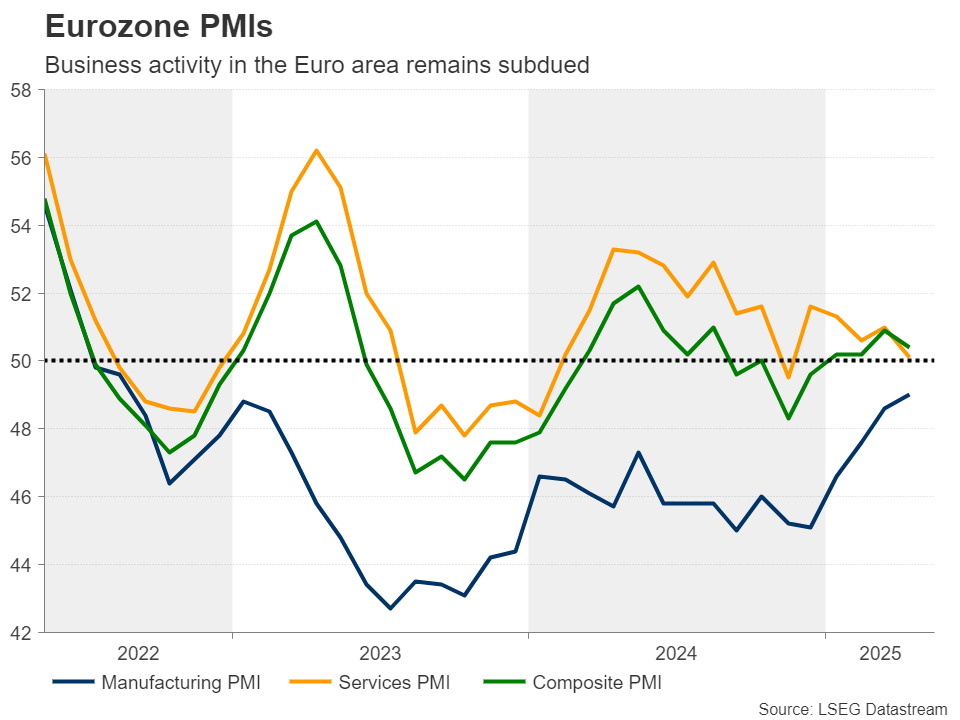

Chỉ số PMI của khu vực đồng euro , lạm phát CPI của Canada và Nhật Bản

Bên cạnh dữ liệu PMI sơ bộ của Hoa Kỳ và Vương quốc Anh, chương trình nghị sự của Thứ Năm cũng bao gồm các số liệu của Khu vực đồng tiền chung châu Âu. Sau khi cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp trước đó và cảnh báo rằng tăng trưởng kinh tế sẽ bị ảnh hưởng lớn từ thuế quan của Hoa Kỳ, ECB được dự đoán rộng rãi sẽ cắt giảm thêm 25 điểm cơ bản vào tháng 6, nhưng chỉ có một lần cắt giảm nữa được định giá cho phần còn lại của năm.

Điều này có thể là do môi trường thương mại toàn cầu đang cải thiện, đặc biệt là sau thỏa thuận Mỹ-Trung, và do những phát biểu gần đây của thành viên ECB Isabel Schnabel rằng lãi suất nên duy trì ở mức gần với mức hiện tại. Do đó, một loạt PMI cải thiện có thể xác nhận quan điểm của Schnabel và tăng thêm hỗ trợ cho đồng euro.

Canada và Nhật Bản cũng công bố báo cáo CPI tháng 4 vào thứ Ba và thứ Sáu. Ngân hàng Canada vẫn giữ nguyên lãi suất trong tháng 4, lần tạm dừng đầu tiên sau bảy lần cắt giảm liên tiếp, đồng thời cho biết họ vẫn sẵn sàng hành động nếu cần. Với thị trường việc làm mất khoảng 33 nghìn việc làm vào tháng 3 và không phục hồi vào tháng 4, tỷ lệ thất nghiệp đã tăng từ 6,7% lên 6,9%, khiến những người tham gia thị trường đưa ra 65% khả năng giảm thêm 25 điểm cơ bản tại cuộc họp vào tháng 6. Với CPI đã nằm trong phạm vi mục tiêu 1-3% của Ngân hàng, việc giá tiêu dùng tiếp tục giảm có thể củng cố khả năng cắt giảm lãi suất vào tháng 6 và do đó gây áp lực lên đồng loonie.

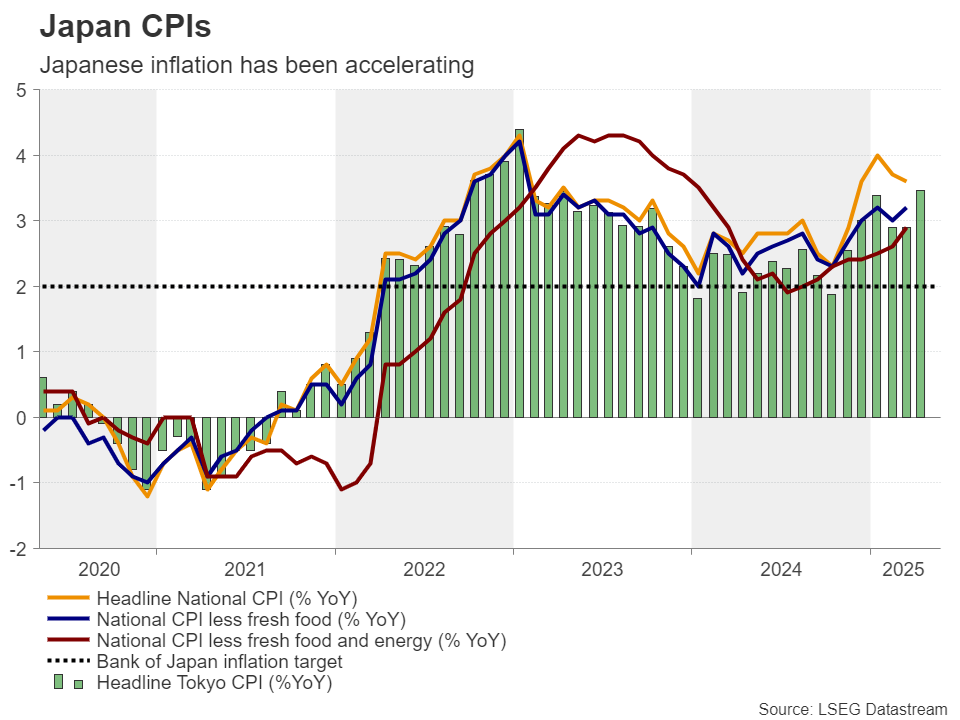

Đối với BoJ, quyết định mới nhất của họ ít ôn hòa hơn dự kiến nhưng các nhà đầu tư vẫn đang đặt ra 70% khả năng tăng lãi suất thêm một phần tư điểm nữa vào cuối năm. Mặc dù nền kinh tế suy thoái trong quý đầu tiên, số liệu CPI của Tokyo trong tháng 4 đã tăng tốc mạnh mẽ, cho thấy rằng các bản in quốc gia có thể di chuyển theo cách tương tự và do đó tăng thêm độ tin cậy cho trường hợp BoJ tăng lãi suất thêm một lần nữa vào năm 2025.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros