Tuần tới: Đồng USD dao động khi một tuần bận rộn đang đến gần

Tuần này sắp kết thúc và chúng ta hãy cùng xem tuần tới sẽ có gì dành cho thị trường. Thứ Hai, chúng ta sẽ có doanh số bán hàng của các chuỗi cửa hàng Nhật Bản trong tháng 7 và thứ Ba, chúng ta sẽ có tỷ lệ CPI của Canada trong cùng tháng.

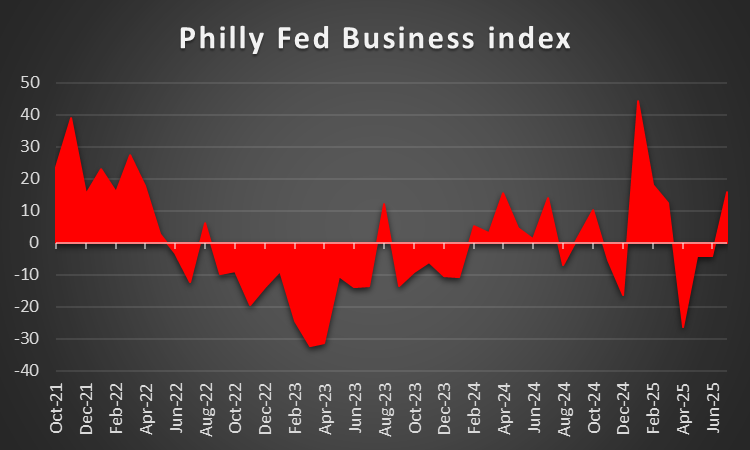

Tuần này sắp kết thúc và chúng ta hãy cùng xem tuần tới sẽ có gì dành cho thị trường. Thứ Hai, chúng ta sẽ có doanh số bán hàng của các chuỗi cửa hàng Nhật Bản trong tháng 7 và thứ Ba, chúng ta sẽ có tỷ lệ CPI của Canada trong cùng tháng. Thứ Tư, chúng ta sẽ lưu ý việc công bố đơn đặt hàng máy móc của Nhật Bản trong tháng 6 và dữ liệu thương mại trong tháng 7, từ Trung Quốc, chúng ta sẽ có quyết định lãi suất của PBoC từ quyết định lãi suất của RBNZ New Zealand, tỷ lệ CPI của Vương quốc Anh trong tháng 7, tỷ lệ HICP cuối cùng của Khu vực đồng Euro trong tháng 7 và Fed công bố biên bản cuộc họp tháng 7. Vào thứ Năm bận rộn, chúng ta sẽ có dữ liệu thương mại của New Zealand, số liệu PMI sơ bộ của Úc, Nhật Bản, Đức, Pháp, Khu vực đồng Euro và Vương quốc Anh trong tháng 8, xu hướng CBI của Vương quốc Anh trong tháng 8, chỉ số kinh doanh của Canada trong tháng 8 và giá sản xuất trong tháng 7 và từ Hoa Kỳ, số liệu yêu cầu trợ cấp thất nghiệp ban đầu hàng tuần và chỉ số kinh doanh của Philly Fed trong tháng 8. Thứ Sáu, chúng ta sẽ có tỷ lệ CPI của Nhật Bản trong tháng 7 và doanh số bán lẻ của Vương quốc Anh cũng trong tháng 7 và doanh số bán lẻ của Canada trong tháng 6.

USD – Biên bản cuộc họp của Fed sắp được công bố

Ở cấp độ tiền tệ, kỳ vọng của thị trường về việc Fed nới lỏng chính sách tiền tệ đã được khuếch đại đáng kể. Đặc điểm của Hợp đồng Tương lai Quỹ Fed (FFF) hiện ngụ ý 92,7% khả năng ngân hàng sẽ cắt giảm lãi suất 25 điểm cơ bản trong cuộc họp tiếp theo, và phần còn lại ngụ ý khả năng cắt giảm 50 điểm cơ bản. Do đó, thông điệp mà FFF truyền tải là thị trường không còn xem xét liệu ngân hàng có cắt giảm lãi suất hay không, mà là cắt giảm bao nhiêu. Hơn nữa, lập luận của các nhà hoạch định chính sách Fed đã trở nên ôn hòa hơn kể từ khi công bố dữ liệu việc làm yếu kém trong tháng 7, nhưng việc điều chỉnh giảm đáng kể số liệu NFP trong tháng 6 và tháng 5 cũng cho thấy tình hình thị trường lao động Mỹ đang xấu đi nhanh chóng. Đồng thời, áp lực lạm phát có xu hướng vẫn vững chắc, nhưng thuế quan của Trump dường như vẫn chưa làm tăng giá tiêu dùng một cách đáng kể. Mặt khác, việc công bố lãi suất PPI của Mỹ trong tháng 7 cho thấy sự tăng tốc đáng kể, ngụ ý rằng các nhà nhập khẩu đã phải chịu mức tăng giá đáng kể, và điều này có thể được chuyển sang người tiêu dùng trong những tháng tới. Cuối cùng, luôn có áp lực chính trị từ Chính phủ Hoa Kỳ và cá nhân Tổng thống Hoa Kỳ Trump, để ngân hàng nới lỏng chính sách tiền tệ. Trong một diễn biến mới nhất, Bộ trưởng Tài chính Hoa Kỳ Scott Bessent hôm qua đã kêu gọi "một loạt đợt cắt giảm lãi suất", đồng thời tuyên bố rằng Ngân hàng Trung ương Hoa Kỳ có thể bắt đầu lộ trình cắt giảm lãi suất bằng việc cắt giảm lãi suất kép trong cuộc họp tháng 9. Chúng tôi xin nhấn mạnh việc công bố biên bản cuộc họp của Fed vào thứ Tư vì tài liệu này có thể làm rõ hơn ý định của Fed. Về mặt cơ bản, cuộc chiến thuế quan của Trump vẫn đang tiếp diễn, và về mặt cơ bản, chúng tôi tập trung vào cuộc gặp hôm nay với Tổng thống Nga Putin. Trong tuần qua, truyền thông đã nhấn mạnh khả năng đạt được một thỏa thuận, theo đó lãnh thổ Ukraine có thể được trao cho Nga để đổi lấy hòa bình. Tuy nhiên, các quan chức Nhà Trắng đã hạ thấp khả năng xảy ra kịch bản như vậy và đặc điểm của nó là họ coi cuộc họp giống như một "bài tập lắng nghe" đối với Tổng thống Hoa Kỳ. Ý tưởng về một cuộc gặp thứ hai cũng đã xuất hiện sau một thời gian ngắn, do đó cuộc gặp hôm nay dự kiến sẽ mang tính chất chuẩn bị để xem liệu hai bên có thực sự đồng thuận về những gì sẽ diễn ra hay không và nếu đạt được thỏa thuận, Ukraine và có thể cả châu Âu sẽ được mời. Ở giai đoạn hiện tại, chúng ta thấy Nga có ít động lực cho một hiệp ước hòa bình và có thể thích chơi cứng rắn. Mặt khác, Tổng thống Hoa Kỳ dường như đã cứng rắn hơn, nhưng các phương tiện truyền thông đưa tin rằng Trump đã nói với Tổng thống Ukraine Zelensky rằng ông sẽ không thảo luận về việc phân chia lãnh thổ với Putin. Mặt khác, Tổng thống Nga Putin đã khởi xướng một cuộc tấn công quyến rũ, và dường như coi vấn đề Ukraine là một trong số những vấn đề khác, có thể tìm kiếm một thỏa thuận rộng hơn về một loạt các vấn đề trong quan hệ Mỹ-Nga. Mặt khác,Có tin đồn rằng Tổng thống Mỹ có thể đề nghị Nga tiếp cận nguồn đất hiếm và nới lỏng lệnh trừng phạt xuất khẩu dầu mỏ của Nga để đạt được thỏa thuận ngừng bắn, một kịch bản có vẻ hợp lý hơn. Nếu cuộc gặp gỡ này giúp xoa dịu căng thẳng trong quan hệ Mỹ-Nga, đồng USD có thể nhận được hỗ trợ, trong khi nếu hội nghị thượng đỉnh thất bại, đồng USD có thể chịu áp lực.

Ý kiến của nhà phân tích (USD)

Hiện tại, các yếu tố cơ bản, chính sách tiền tệ và dữ liệu tài chính dường như đang cho thấy đồng USD sẽ tiếp tục suy yếu trong tuần tới.

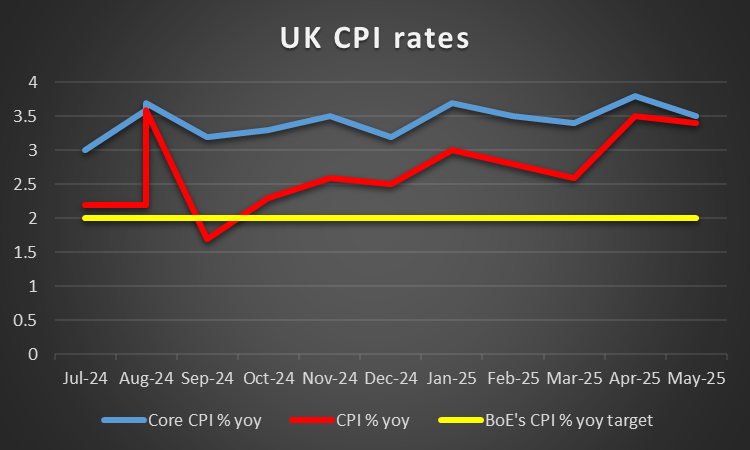

GBP – Chỉ số CPI tháng 7 của Anh sắp được công bố

Ở cấp độ kinh tế vĩ mô, chúng tôi có một số tin tốt cho đồng bảng Anh. Chúng tôi bắt đầu với dữ liệu việc làm của Vương quốc Anh trong tháng 6, trong đó tỷ lệ thất nghiệp vẫn không đổi ở mức 4,7%, trong khi con số thay đổi việc làm tăng lên mức ấn tượng 238 nghìn, vượt xa kỳ vọng của thị trường và mang lại một giai điệu thắt chặt cho thị trường việc làm của Vương quốc Anh, đây là một tín hiệu tích cực. Tuy nhiên, bản phát hành chính trong tuần có thể là tỷ lệ GDP sơ bộ cho quý 2. Cả tỷ lệ theo quý và theo năm đều chậm lại ít hơn dự kiến, báo hiệu khả năng phục hồi tương đối của nền kinh tế Vương quốc Anh. Cần lưu ý rằng sự chậm lại ít hơn dự kiến của tỷ lệ GDP cũng đi kèm với sự tăng tốc của sản lượng sản xuất và công nghiệp và chỉ số dịch vụ, tất cả đều cho tháng 6. Do đó, bản phát hành có xu hướng cải thiện triển vọng kinh tế vĩ mô của Vương quốc Anh, từ đó cung cấp một số hỗ trợ cho đồng bảng Anh. Trong tuần tới, chúng tôi sẽ nhấn mạnh việc công bố tỷ lệ CPI tháng 7 của Vương quốc Anh. Xin nhắc lại với quý độc giả rằng Ngân hàng Anh (BoE) dự kiến CPI sẽ tăng tốc trước khi chậm lại, và nếu kịch bản này thành hiện thực vào thứ Tư, chúng ta có thể thấy đồng bảng Anh nhận được một số hỗ trợ. Về mặt vĩ mô, chúng ta có thể thấy việc công bố số liệu PMI sơ bộ tháng 8, một yếu tố tác động đến thị trường đồng bảng Anh, đặc biệt là lĩnh vực dịch vụ. Nếu chỉ số này tăng, chúng ta có thể thấy đồng bảng Anh nhận được một số hỗ trợ, vì điều này cho thấy hoạt động kinh tế trong lĩnh vực dịch vụ chủ chốt của Anh sẽ mở rộng nhanh hơn. Về mặt tiền tệ, chúng tôi lưu ý rằng thị trường kỳ vọng BoE sẽ tiếp tục cắt giảm lãi suất trong cuộc họp tháng 12. Kỳ vọng của thị trường cho thấy khả năng tạm dừng lộ trình cắt giảm lãi suất của ngân hàng, điều này có thể hỗ trợ cho đồng GBP. Bức tranh chính trị đối với các nhà giao dịch đồng bảng Anh về cơ bản vẫn chưa thay đổi. Chính phủ Anh dường như vẫn duy trì chính sách thắt chặt tài khóa với khoản lỗ hổng 41 tỷ bảng Anh cần được giải quyết. Hiện tại, bất kỳ thay đổi nào về thuế có thể phải đợi cho đến khi Bộ trưởng Tài chính Anh Reeves công bố ngân sách mùa thu của mình. Hiện tại, chúng ta có thể thấy chính trị Anh tiếp tục gây áp lực lên đồng bảng Anh.

Ý kiến của nhà phân tích (GBP)

Chúng tôi tiếp tục xem các báo cáo tài chính là yếu tố chính thúc đẩy xu hướng của GBP trong tuần tới. Khả năng CPI tháng 7 tăng tốc có thể hỗ trợ thêm cho đồng bảng Anh . Kỳ vọng của thị trường về ý định của BoE và chính sách thắt chặt tài khóa của chính phủ Anh vẫn rất quan trọng, nhưng trong tuần tới, có thể sẽ không được chú ý nhiều.

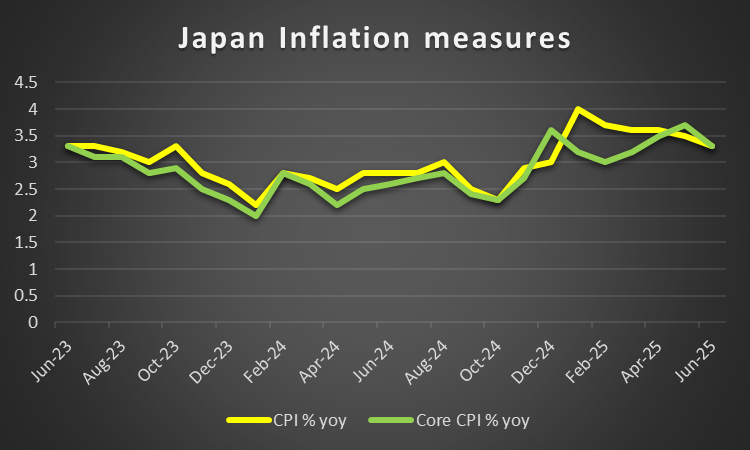

JPY – Chỉ số CPI tháng 7 của Nhật Bản được chú ý

Đối với các nhà giao dịch JPY ở cấp độ vĩ mô, chúng tôi xin nhấn mạnh việc công bố lãi suất GDP sơ bộ quý 2 của Nhật Bản trong phiên giao dịch châu Á hôm nay. Lãi suất đã tăng tốc vượt kỳ vọng của thị trường, cho thấy nền kinh tế Nhật Bản đang tăng trưởng trở lại và xóa bỏ nguy cơ suy thoái ở giai đoạn hiện tại. Trong tuần tới, chúng tôi xin nhấn mạnh việc công bố lãi suất CPI tháng 7 của Nhật Bản vào thứ Sáu. Việc công bố này càng trở nên quan trọng hơn khi BoJ coi lạm phát là yếu tố then chốt trong ý định tăng lãi suất. Nếu lãi suất tăng tốc, ngụ ý khả năng phục hồi mạnh mẽ hơn của nền kinh tế Nhật Bản, chúng ta có thể thấy đồng JPY nhận được một số hỗ trợ. Tuy nhiên, khả năng lãi suất giảm tốc có thể gây áp lực lên đồng JPY do kỳ vọng thắt chặt tiền tệ của thị trường có thể giảm bớt. Hiện tại, chúng tôi lưu ý rằng thị trường kỳ vọng ngân hàng này sẽ tăng lãi suất trong cuộc họp tháng 12. Nhận định của Bộ trưởng Tài chính Hoa Kỳ Bessent hôm thứ Tư về việc BoJ đã "đi sau xu hướng" bằng cách trì hoãn bất kỳ đợt tăng lãi suất nào, một cảm nhận mà chúng tôi chia sẻ. Nhìn chung, nếu kỳ vọng của thị trường đối với BoJ tăng lên, chúng ta có thể thấy đồng JPY nhận được một số hỗ trợ và ngược lại. Về mặt cơ bản, chúng ta không thể đánh giá thấp khả năng trú ẩn an toàn của JPY và việc thị trường có thể giảm bớt lo lắng về mặt cơ bản có thể gây áp lực lên đồng Yên.

Ý kiến của nhà phân tích (JPY)

Chúng tôi nhận thấy việc công bố chỉ số CPI tháng 7 của Nhật Bản sẽ được các nhà giao dịch JPY theo dõi sát sao vào thứ Sáu tuần tới, và khả năng lãi suất tăng tốc có thể hỗ trợ phần nào cho đồng Yên. Về mặt tiền tệ, kỳ vọng hơi lạc quan của BoJ có thể giúp đồng Yên được hỗ trợ, nhưng việc nới lỏng chính sách tiền tệ trên toàn cầu có thể gây áp lực cơ bản lên đồng Yên.

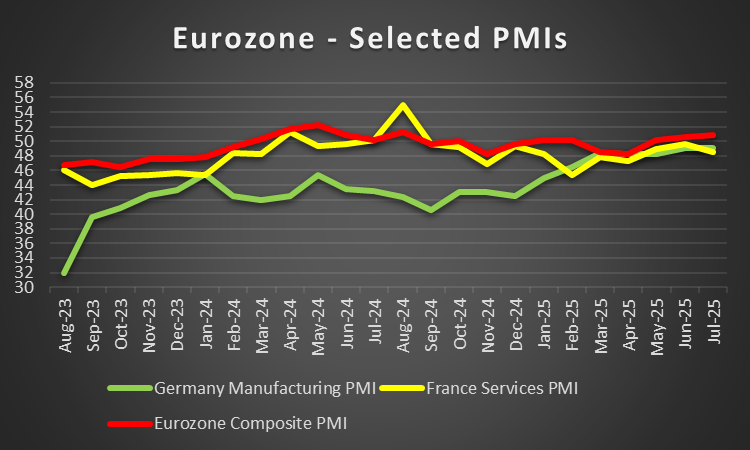

EUR – Chỉ số PMI sơ bộ tháng 8 ở tâm điểm

Về mặt cơ bản, các nhà giao dịch EUR dự kiến sẽ theo dõi sát sao cuộc gặp giữa Tổng thống Hoa Kỳ Trump và Tổng thống Nga Putin vào cuối ngày hôm nay. Nếu cuộc gặp thành công, tùy thuộc vào nội dung, có thể đạt được một lệnh ngừng bắn trên mặt trận Nga-Ukraine, EUR có thể được hưởng một số hỗ trợ về mặt cơ bản, vì sườn đông nam của đồng tiền này có thể tạm thời bình tĩnh lại. Về mặt tiền tệ, kỳ vọng của thị trường là ngân hàng sẽ giữ nguyên lãi suất sau cuối năm, cho đến đầu mùa xuân năm 2025, một dấu hiệu rõ ràng cho thấy ngân hàng có xu hướng thiên về quan điểm diều hâu. Với sự lắng dịu trong mùa hè ở Châu Âu, chúng tôi kỳ vọng ECB sẽ đưa ra ít thông báo nếu có, nhưng nếu kỳ vọng của thị trường về việc ngân hàng sẽ duy trì lãi suất lâu hơn được cải thiện, chúng tôi có thể thấy EUR sẽ nhận được một số hỗ trợ. Về mặt kinh tế vĩ mô, chúng tôi lưu ý rằng lãi suất HICP cuối cùng của Khu vực đồng Euro cho tháng 7 sẽ được công bố vào thứ Tư, tuy nhiên, dự kiến sẽ có ít thay đổi nếu có, so với mức công bố sơ bộ là 2,0% yy. Điểm nhấn trong tuần tới đối với các nhà giao dịch EUR dự kiến sẽ là việc công bố số liệu PMI sơ bộ tháng 8, trong đó sự chú ý đặc biệt tập trung vào chỉ số của ngành sản xuất Đức, ngành dịch vụ Pháp và chỉ số tổng hợp của Khu vực đồng Euro. Việc các chỉ số này có thể cải thiện có thể ngụ ý một số hoạt động kinh tế trong khu vực sẽ mở rộng, từ đó có thể hỗ trợ cho đồng tiền chung và ngược lại.

Ý kiến của nhà phân tích (EUR)

Ở cấp độ cơ bản, chúng tôi nhấn mạnh cuộc gặp Trump-Putin là sự kiện có khả năng gây rủi ro cao cho hướng đi của đồng tiền chung, tuy nhiên trong tuần tới, chúng ta có thể thấy việc công bố số liệu PMI sơ bộ có thể làm tăng tính biến động cho các cặp tiền EUR.

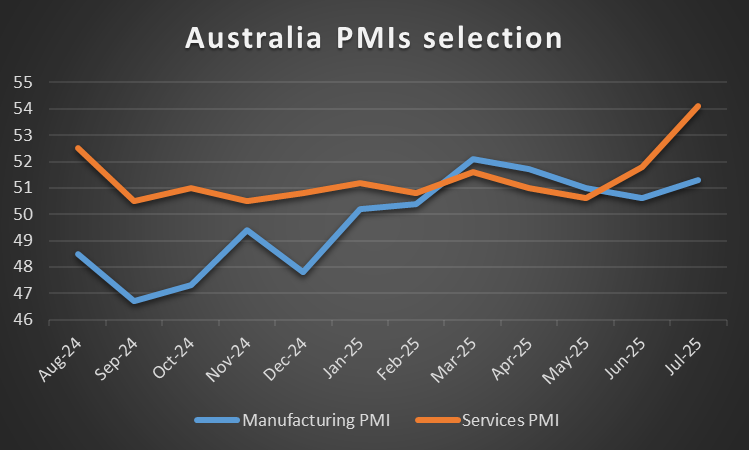

AUD – Những yếu tố cơ bản dẫn dắt đồng đô la Úc

Trong tuần tới, về mặt kinh tế vĩ mô, chúng tôi lưu ý các nhà giao dịch Úc về việc công bố số liệu PMI sơ bộ cho tháng 8, với một số điểm nhấn có thể tập trung vào lĩnh vực sản xuất. Khả năng tăng trưởng của các chỉ số có thể hỗ trợ đồng AUD vì nó báo hiệu sự mở rộng nhanh hơn của hoạt động kinh tế tại Úc. Tuy nhiên, do lịch kinh tế của Úc khá vắng bóng các công bố tài chính có tác động lớn, chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt đồng AUD. Về mặt tiền tệ, việc công bố dữ liệu việc làm của Úc trong tháng 7 đã cho thấy thị trường lao động tương đối thắt chặt, khi tỷ lệ thất nghiệp giảm xuống 47,2% và chỉ số thay đổi việc làm tăng lên 24,5 nghìn, cả hai chỉ số này đều nằm trong dự đoán. Tuy nhiên, việc công bố này dường như đã tạo cho RBA một chút thời gian để giảm bớt áp lực tiếp tục lộ trình cắt giảm lãi suất. Trong quyết định lãi suất mới nhất, ngân hàng trung ương Úc đã nhấn mạnh lạm phát và việc làm là hai lĩnh vực chính cần chú ý khi quyết định chính sách tiền tệ. Hiện tại, thị trường dường như kỳ vọng ngân hàng sẽ giữ nguyên lãi suất trong cuộc họp vào tháng 9 và tiến hành cắt giảm lãi suất vào tháng 11, tháng cuối cùng trong năm. Nếu kỳ vọng của thị trường như vậy được duy trì hoặc thậm chí được cải thiện, chúng ta có thể thấy đồng đô la Úc được hỗ trợ ở cấp độ tiền tệ trong tuần tới. Ở cấp độ cơ bản, chúng tôi lưu ý mối quan hệ kinh tế chặt chẽ giữa Trung Quốc và Úc, như một yếu tố có thể ảnh hưởng đến hướng đi của AUD. Những diễn biến kinh tế vĩ mô mới nhất ở Trung Quốc với tốc độ tăng trưởng đầu tư đô thị, doanh số bán lẻ và sản lượng công nghiệp trong tháng 7 chậm lại vượt quá kỳ vọng của thị trường, có xu hướng đặt cược lo ngại về triển vọng kinh tế vĩ mô của Trung Quốc cho thấy hoạt động kinh tế đang giảm bớt đáng kể đối với cả phía sản xuất và nhu cầu của nền kinh tế Trung Quốc. Ở cấp độ cơ bản sâu hơn nữa, và do đồng đô la Úc được coi là một loại tiền tệ hàng hóa và là một tài sản rủi ro hơn trên thị trường ngoại hối, nếu lo ngại của thị trường về cuộc chiến thuế quan của Tổng thống Hoa Kỳ Trump giảm bớt, chúng ta có thể thấy đồng đô la Úc nhận được một số hỗ trợ và ngược lại.

Ý kiến của nhà phân tích (AUD)

Trong tuần tới, chúng tôi dự đoán đồng đô la Úc sẽ chủ yếu được dẫn dắt bởi các yếu tố cơ bản do số lượng công bố tài chính có tác động lớn từ Úc trong lịch kinh tế khá thấp. Nếu tâm lý rủi ro trên thị trường tăng lên, chúng ta có thể thấy đồng đô la Úc nhận được một số hỗ trợ và ngược lại.

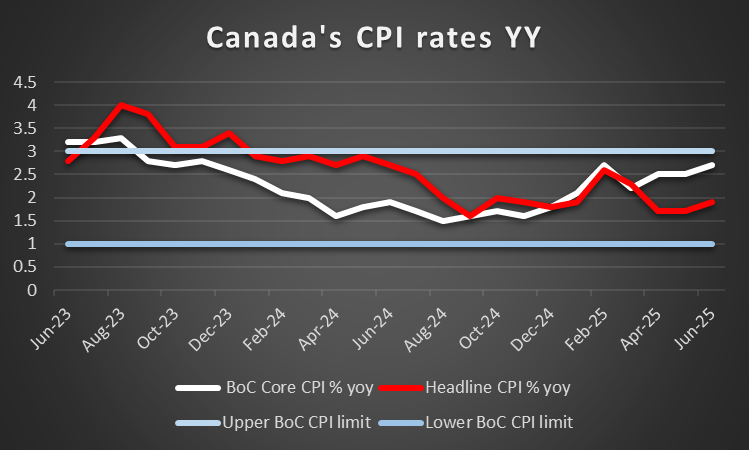

CAD – Tỷ lệ CPI tháng 7 được chú ý

Các nhà giao dịch Loonie dự kiến sẽ khá bận rộn trong tuần tới ở cấp độ kinh tế vĩ mô. Vào thứ Ba, chúng ta sẽ nhận được tỷ lệ CPI của Canada cho tháng 7. Khả năng tăng tốc ở mức tiêu đề và cốt lõi của tỷ lệ CPI có thể gây thêm áp lực buộc BoC phải giữ nguyên trong cuộc họp tiếp theo và do đó cung cấp một số hỗ trợ cho Loonie. Cần lưu ý rằng dữ liệu việc làm của tháng 7 có xu hướng gây áp lực lên CAD vì mặc dù tỷ lệ thất nghiệp vẫn không đổi ở mức 6,9%, nhưng con số thay đổi việc làm đã giảm sâu vào mức âm xuống -40,8 nghìn, tạo ra một số lo ngại về điều kiện trên thị trường việc làm Canada. Vào thứ Năm tới, chúng ta sẽ thấy việc phát hành chỉ số kinh doanh của Canada, "một cách e dè" vẫn ở trên điểm cắt là 50 trong tháng 7, ngụ ý lạc quan hơn về triển vọng của nền kinh tế Canada. Nếu chỉ số này giảm xuống dưới 50 trong tháng 8, chúng ta có thể thấy Loonie trượt dốc. Cuối cùng, vào thứ Sáu, chúng ta sẽ nhận được báo cáo về tốc độ tăng trưởng doanh số bán lẻ trong tháng Sáu, vốn đang ở mức âm so với tháng Năm, báo hiệu sự suy giảm doanh số bán lẻ. Nếu tốc độ này tiếp tục giảm sâu hơn nữa, nó có thể gây ra rắc rối cho phía cầu của nền kinh tế Canada. Về mặt tiền tệ, chúng tôi lưu ý rằng thị trường hiện đang kỳ vọng BoC sẽ giữ nguyên lãi suất cho đến tháng 12 và sẽ cắt giảm lãi suất ngay trước khi năm kết thúc. Nếu thị trường tiếp tục kỳ vọng BoC sẽ trì hoãn việc cắt giảm lãi suất trong tuần tới, chúng ta có thể thấy đồng Loonie mất giá trên thị trường ngoại hối. Về mặt cơ bản, hậu quả của việc đạt được thỏa thuận thương mại với Hoa Kỳ tiếp tục gây áp lực lên đồng Loonie, nhưng thị trường có thể đang dần chấp nhận nó. Tuy nhiên, một lượng lớn hàng hóa xuất khẩu từ Canada sang Hoa Kỳ vẫn được miễn thuế do chúng thuộc phạm vi điều chỉnh của CUSMA (Hiệp định Canada - Hoa Kỳ - Mexico). Tuy nhiên, Canada hiện đang cố gắng củng cố mối quan hệ thương mại với Mexico, điều này có thể hỗ trợ phần nào cho đồng Loonie. Chúng tôi cũng lưu ý xu hướng giảm của giá dầu là một yếu tố có thể gây áp lực cơ bản lên đồng Loonie và xu hướng này sẽ tiếp tục trong tuần tới, xét đến vị thế là quốc gia sản xuất dầu lớn của Canada.

Ý kiến của nhà phân tích (CAD)

Trong tuần tới, chúng tôi dự kiến các thông tin tài chính sẽ dẫn dắt đồng CAD, đặc biệt là việc công bố chỉ số CPI tháng 7. Khả năng tăng tốc của các chỉ số này có thể hỗ trợ cho CAD.

Bình luận chung

Trong tuần tới, chúng tôi kỳ vọng đồng USD sẽ giảm bớt ảnh hưởng trên thị trường ngoại hối do số lượng và mức độ nghiêm trọng của các thông tin tài chính có tác động lớn sẽ giảm bớt. Điều này có thể cho phép các đồng tiền khác chủ động hơn và thu hút sự chú ý, từ đó tạo ra một cơ cấu giao dịch cân bằng hơn trên thị trường ngoại hối. Cũng trên thị trường ngoại hối, chúng tôi lưu ý đến việc Ngân hàng Dự trữ New Zealand (RBNZ) công bố quyết định lãi suất vào thứ Tư tuần tới. Ngân hàng này được dự đoán rộng rãi sẽ cắt giảm lãi suất 25 điểm cơ bản, hạ lãi suất từ mức 3,25% hiện tại xuống còn 3,00%. Tuy nhiên, việc New Zealand giảm lãi suất có thể là chưa đủ. Thị trường dường như đang kỳ vọng vào một đợt cắt giảm lãi suất khác trong cuộc họp tháng 11, bên cạnh việc cắt giảm lãi suất vào thứ Tư tuần tới. Do đó, nếu ngân hàng cắt giảm lãi suất như dự kiến và tiếp tục đưa ra định hướng chính sách thiên về ôn hòa, chúng ta có thể thấy đồng New Zealand trượt dốc. Tuy nhiên, nếu ngân hàng không thể hiện một số xu hướng ôn hòa, có thể còn do dự trong việc nới lỏng chính sách tiền tệ hơn nữa, chúng ta có thể thấy đồng NZD nhận được một số hỗ trợ đáng kể vì thị trường có thể bị bất ngờ và buộc phải điều chỉnh lại kỳ vọng. Đối với thị trường chứng khoán Hoa Kỳ, xu hướng tăng của chúng dường như được duy trì, ngụ ý sự lạc quan tương đối và cách tiếp cận theo hướng rủi ro hơn của thị trường nhưng cũng có xu hướng chứng kiến cơn sốt AI trong số các nhà đầu tư vào cổ phiếu Hoa Kỳ . Đối với báo cáo thu nhập, chúng tôi lưu ý trong tuần tới sẽ có báo cáo của BHP vào thứ Hai và Xiaomi vào thứ Ba, trong khi đối với lĩnh vực bán lẻ, chúng tôi lưu ý sẽ có báo cáo thu nhập của Home Depot và Walmart vào thứ Ba và thứ Năm tương ứng. Đối với giá vàng, chúng tôi lưu ý rằng chuyển động đi ngang của nó dường như vẫn tiếp tục, mặc dù Chỉ số USD tăng và giảm. Nhìn chung, chúng tôi có xu hướng xem mối tương quan tiêu cực của hai công cụ giao dịch này hiện đang không hoạt động, điều này cho phép vàng vẫn tương đối ổn định, có thể là dấu hiệu cho thấy vị thế chờ đợi và quan sát của các nhà giao dịch vàng .

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA