Tuần tới – Dữ liệu CPI và PMI tràn ngập chương trình nghị sự, thu nhập cũng được chú trọng

Đồng đô la khởi đầu tuần mới với đà tăng mạnh, ban đầu được hỗ trợ bởi những phát biểu cuối tuần của Tổng thống Mỹ Trump nhằm xoa dịu lo ngại về khả năng leo thang căng thẳng thương mại Mỹ-Trung.

- Dữ liệu CPI và PMI của Hoa Kỳ sẽ kiểm tra khả năng Fed cắt giảm lãi suất.

- Số liệu lạm phát của Anh có thể ảnh hưởng đến khả năng BoE tiếp tục cắt giảm lãi suất vào năm 2025.

- Số liệu CPI của Canada và Nhật Bản cũng sẽ được công bố.

- Chỉ số PMI nhanh của khu vực đồng euro có thể khôi phục kỳ vọng cắt giảm lãi suất của ECB.

Các nhà đầu tư duy trì quan điểm ôn hòa về việc cắt giảm lãi suất của Fed

Đồng đô la khởi đầu tuần mới với đà tăng mạnh, ban đầu được hỗ trợ bởi những phát biểu cuối tuần của Tổng thống Mỹ Trump nhằm xoa dịu lo ngại về khả năng leo thang căng thẳng thương mại Mỹ-Trung. Tuy nhiên, đồng bạc xanh nhanh chóng mất đà tăng sau khi Chủ tịch Fed Jerome Powell đưa ra quan điểm ôn hòa, củng cố kỳ vọng của các nhà đầu tư về việc cắt giảm lãi suất mạnh tay trong thời gian tới.

Chủ tịch Fed nhận thấy thị trường lao động vẫn ảm đạm, đồng thời cho biết thêm rằng đánh giá này dựa trên dữ liệu của khu vực tư nhân trong bối cảnh chính phủ đóng cửa liên tục và thiếu các thông cáo chính thức. Mặc dù ông cho rằng vẫn có đủ thông tin để hỗ trợ quyết định chính sách sáng suốt tại cuộc họp sắp tới, ông cảnh báo rằng việc đóng cửa kéo dài có thể làm lu mờ thêm triển vọng kinh tế .

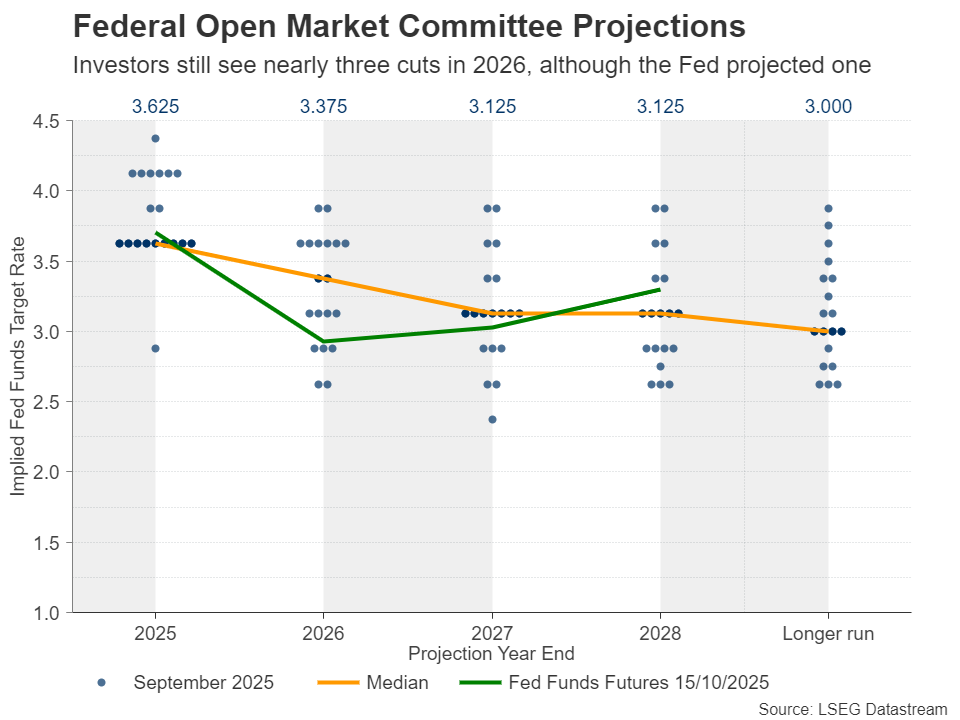

Bình luận của ông cho phép những người tham gia thị trường duy trì kỳ vọng về hai lần cắt giảm lãi suất 0,25 điểm phần trăm nữa trong năm nay, trong khi gần như tính đến ba lần nữa vào năm 2026. Điều này hoàn toàn trái ngược với biểu đồ chấm mới nhất của Fed, biểu đồ này chỉ cho thấy một lần cắt giảm duy nhất vào năm tới và nhấn mạnh khả năng biến động gia tăng nếu dữ liệu sắp tới làm thay đổi tâm lý theo bất kỳ hướng nào.

Ngoài việc thừa nhận sự yếu kém của thị trường lao động, Powell lưu ý rằng nền kinh tế dường như đang "đi theo một quỹ đạo vững chắc hơn dự kiến", ngụ ý rằng chúng có thể không diễn ra mạnh mẽ như thị trường dự đoán, đặc biệt nếu dữ liệu tiếp tục cho thấy khả năng phục hồi kinh tế và chính phủ mở cửa trở lại.

Dữ liệu CPI và PMI của Hoa Kỳ được chú ý

Với bối cảnh này, các nhà giao dịch đồng đô la có thể chuyển sự chú ý sang dữ liệu CPI của Hoa Kỳ vào thứ sáu tuần tới cho tháng 9 - dự kiến sẽ được công bố vào thứ sáu ngay cả khi tình trạng đóng cửa chính phủ vẫn tiếp diễn - cùng với chỉ số PMI toàn cầu của S&P cho tháng 10.

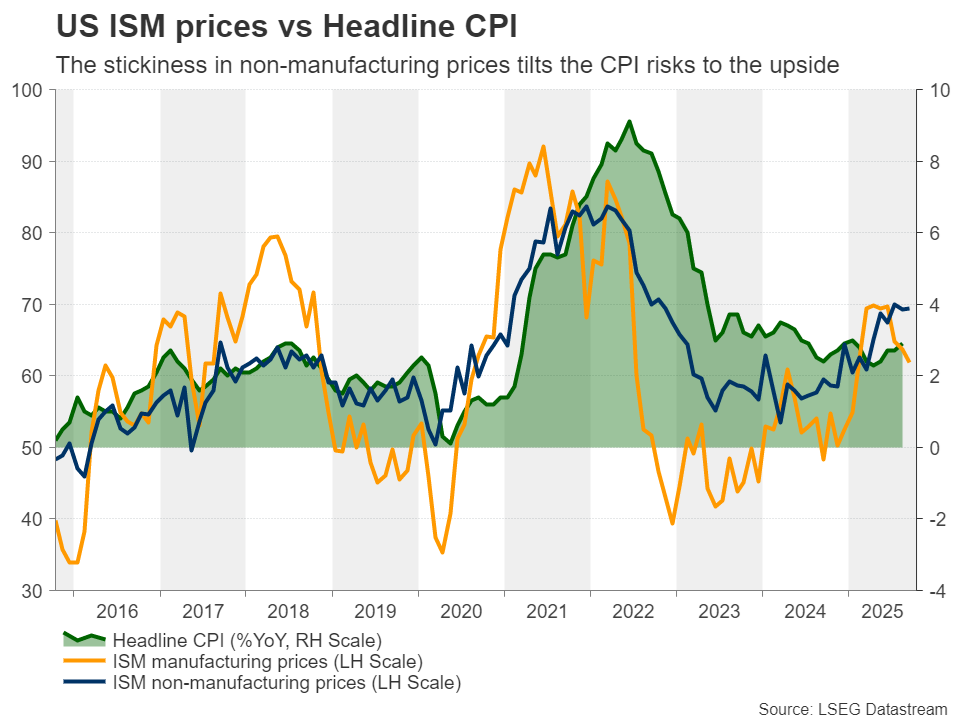

Theo báo cáo PMI của Viện Quản lý Nguồn cung (ISM) tháng 9, giá cả trong lĩnh vực sản xuất tiếp tục giảm tốc, nhưng chỉ số phụ phi sản xuất tương ứng lại tăng nhẹ. Do hoạt động phi sản xuất chiếm khoảng 90% GDP của Hoa Kỳ, dữ liệu lạm phát hôm thứ Sáu có thể vẫn còn khá ảm đạm. Thực tế, mô hình Nowcast CPI của Cục Dự trữ Liên bang Cleveland (Cục Dự trữ Liên bang Cleveland) cho thấy tỷ lệ lạm phát là 3% so với cùng kỳ năm trước, cao hơn một chút so với mức 2,9% của tháng 8.

Do đó, lạm phát cứng nhắc, cùng với các chỉ số PMI ủng hộ quan điểm của Powell rằng nền kinh tế tiếp tục hoạt động tốt, có thể khiến các nhà đầu tư giảm bớt kỳ vọng cắt giảm lãi suất mạnh tay và thu hẹp quy mô dự kiến cắt giảm trong năm tới. Điều này có thể mang lại lợi ích cho đồng đô la Mỹ. Tuy nhiên, điều ngược lại có thể xảy ra nếu lạm phát giảm tốc.

Liệu lạm phát ở Anh có tăng tốc như dự đoán của BoE không?

Các nhà giao dịch đồng Bảng Anh cũng đang đối mặt với một tuần bận rộn, với dữ liệu CPI tháng 9 dự kiến được công bố vào thứ Tư, tiếp theo là doanh số bán lẻ trong cùng tháng và chỉ số PMI sơ bộ của S&P Global vào thứ Sáu.

Tại cuộc họp gần đây nhất, Ngân hàng Anh đã duy trì lãi suất cơ bản ở mức 4% thông qua cuộc bỏ phiếu với tỷ lệ 7-2, trong đó hai thành viên phản đối ủng hộ việc giảm 25 điểm cơ bản. Tuyên bố kèm theo nhấn mạnh rằng lập trường chính sách tiền tệ của Ngân hàng đã bớt hạn chế hơn và việc tiếp tục nới lỏng dần dần và thận trọng vẫn là phù hợp. Mặc dù các quan chức thừa nhận tình trạng giảm phát tiềm ẩn đang diễn ra, họ lưu ý rằng đã có những tiến triển lớn hơn trong việc giảm áp lực tiền lương so với giá cả.

Thật vậy, dữ liệu việc làm tuần này cho thấy thu nhập trung bình (không bao gồm tiền thưởng) tiếp tục giảm, mặc dù tỷ lệ tăng trưởng theo năm vẫn ở mức cao 4,7%. Tỷ lệ thất nghiệp tăng từ 4,7% lên 4,8%, khiến các bên tham gia thị trường dự đoán gần 50% khả năng lãi suất sẽ giảm thêm 0,25 điểm cơ bản vào tháng 12. Động thái chính sách này gần như đã được phản ánh đầy đủ vào tháng 2, trong khi dự kiến sẽ có thêm một đợt giảm lãi suất tương tự vào cuối năm 2026.

Một yếu tố khác có thể ảnh hưởng đến xu hướng ôn hòa mới nhất trong kỳ vọng của thị trường là phát biểu của Bộ trưởng Tài chính Anh Rachel Reeves, người cho biết bà đang cân nhắc việc tăng thuế và cắt giảm chi tiêu trong ngân sách mùa thu, dự kiến công bố vào ngày 26 tháng 11.

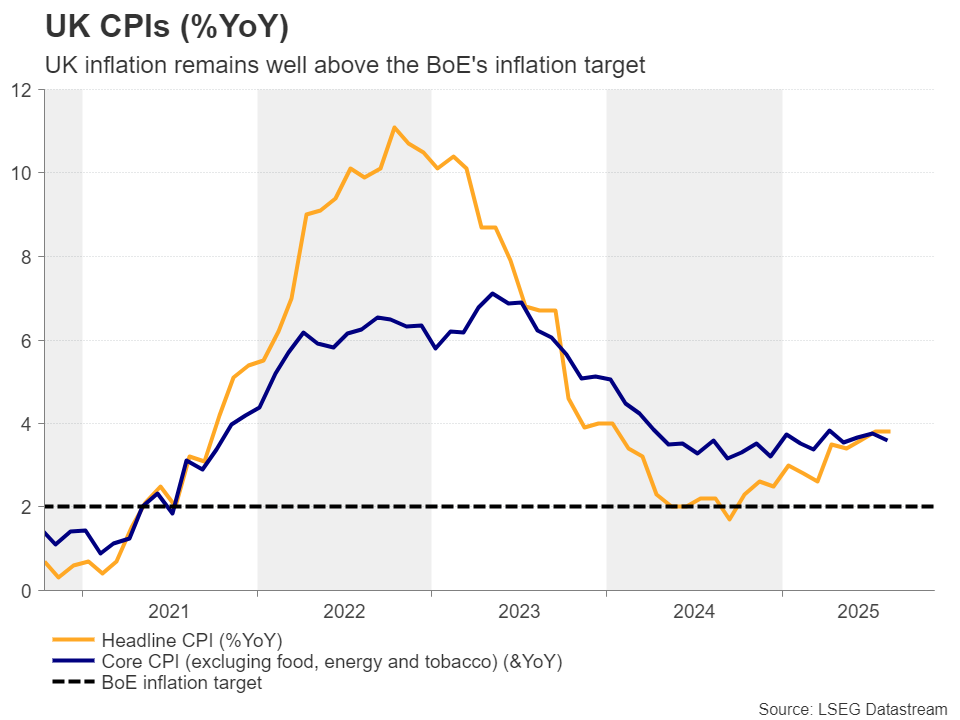

Chính sách tài khóa thắt chặt hơn tạo điều kiện cho lập trường nới lỏng hơn, tuy nhiên, các bước đi tiếp theo của BoE sẽ phụ thuộc phần lớn vào dữ liệu lạm phát tuần tới. Bản thân Ngân hàng Anh dự báo lạm phát dự kiến sẽ tăng nhẹ trong tháng 9 từ mức 3,8% so với cùng kỳ năm ngoái trong tháng 8. Nếu báo cáo CPI hôm thứ Tư xác nhận điều này, các nhà đầu tư có thể giảm bớt kỳ vọng cắt giảm lãi suất, qua đó tiếp thêm động lực cho đồng bảng Anh. Một loạt dữ liệu doanh số bán lẻ và chỉ số PMI khả quan có thể củng cố thêm quan điểm cho rằng các nhà hoạch định chính sách không nên vội vàng giảm lãi suất.

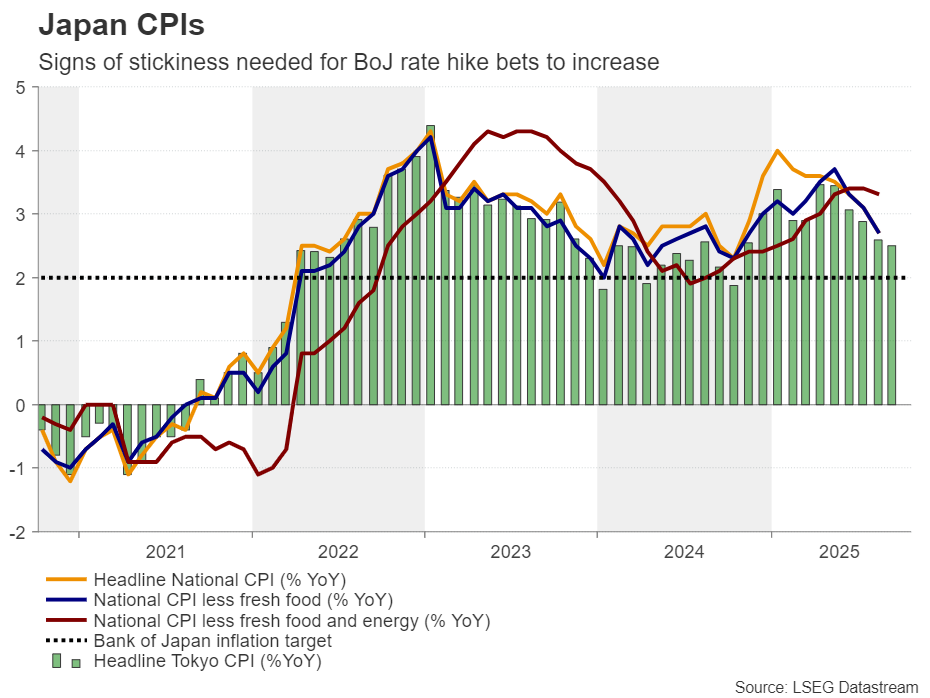

Số liệu CPI của Canada và Nhật Bản sẽ định hình kỳ vọng của BoC và BoJ

Số liệu CPI từ Canada và Nhật Bản cũng sẽ được công bố vào thứ Ba và thứ Sáu.

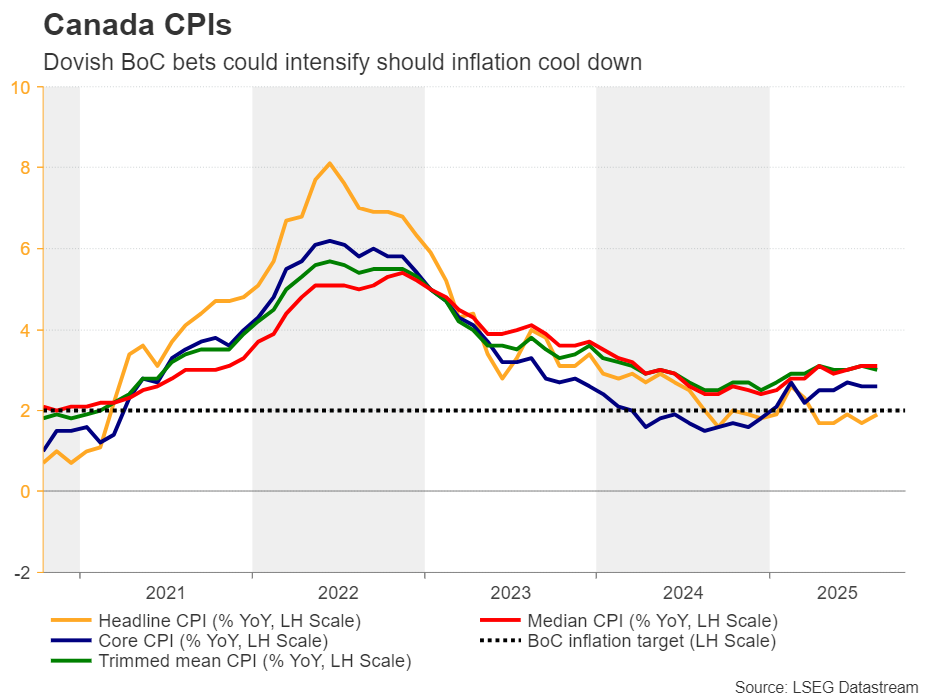

Khởi động cho tình hình tại Canada, vào ngày 17 tháng 9, Ngân hàng Trung ương Canada đã hạ lãi suất 25 điểm cơ bản - lần giảm đầu tiên kể từ tháng 3 - với lý do nền kinh tế yếu kém và tỷ lệ thất nghiệp gia tăng. Thị trường nhanh chóng dự đoán ít nhất một lần cắt giảm lãi suất nữa trong tương lai gần, với xác suất 60% cho động thái này vào ngày 29 tháng 10. Sự chậm lại của chỉ số giá tiêu dùng (CPI) có thể đẩy xác suất này lên cao hơn và có thể gây tổn hại đến đồng đô la Canada.

Tại Nhật Bản, khả năng Ngân hàng Trung ương Nhật Bản (BoJ) tăng lãi suất vào đầu năm đã tăng trở lại lên 65% trong bối cảnh chính trị bế tắc. Ứng cử viên ôn hòa về tài chính Sanae Takaichi, người vừa được bầu làm lãnh đạo Đảng Dân chủ Tự do (LDP), được cho là đã mất đi sự ủng hộ từ Đảng Komeito, đối tác liên minh, làm gia tăng sự bất ổn cho triển vọng chính sách.

Việc ông Takaichi đắc cử ban đầu làm dấy lên đồn đoán rằng BoJ có thể trì hoãn quá trình tăng lãi suất, nhưng tình trạng bế tắc này đã khiến các nhà đầu tư khôi phục lại các khoản đặt cược tăng lãi suất. Kết hợp với tâm lý e ngại rủi ro do căng thẳng thương mại Mỹ-Trung leo thang, những yếu tố này đã giúp đồng yên phục hồi đáng kể. Tuy nhiên, để đồng yên Nhật Bản tiếp tục đà tăng, dữ liệu lạm phát công bố hôm thứ Sáu có thể phải gây bất ngờ theo hướng tích cực, điều này có thể làm tăng khả năng BoJ tăng lãi suất trong những tháng tới.

GDP của Trung Quốc được chú ý trong bối cảnh căng thẳng thương mại Mỹ-Trung

Nói về Trung Quốc, vào thứ Hai, nền kinh tế lớn thứ hai thế giới sẽ công bố dữ liệu GDP của quý 3, cùng với sản lượng công nghiệp, đầu tư tài sản cố định, doanh số bán lẻ và tỷ lệ thất nghiệp, tất cả đều trong tháng 9.

Giá tiêu dùng giảm mạnh hơn dự kiến trong tháng 9, và mặc dù giá sản xuất đã cải thiện, nhưng vẫn nằm trong vùng giảm phát, làm nổi bật nhu cầu nội địa yếu và lo ngại về thương mại. Một loạt dữ liệu khác cho thấy nền kinh tế đang gặp khó khăn có thể làm gia tăng những lời kêu gọi chính quyền Trung Quốc áp dụng các biện pháp kích thích kinh tế hơn nữa – đặc biệt là sau cuộc chiến thương mại gần đây nhất với Mỹ – và do đó có thể gây áp lực lên đồng đô la Úc và New Zealand, do Trung Quốc là đối tác thương mại chính của cả Úc và New Zealand.

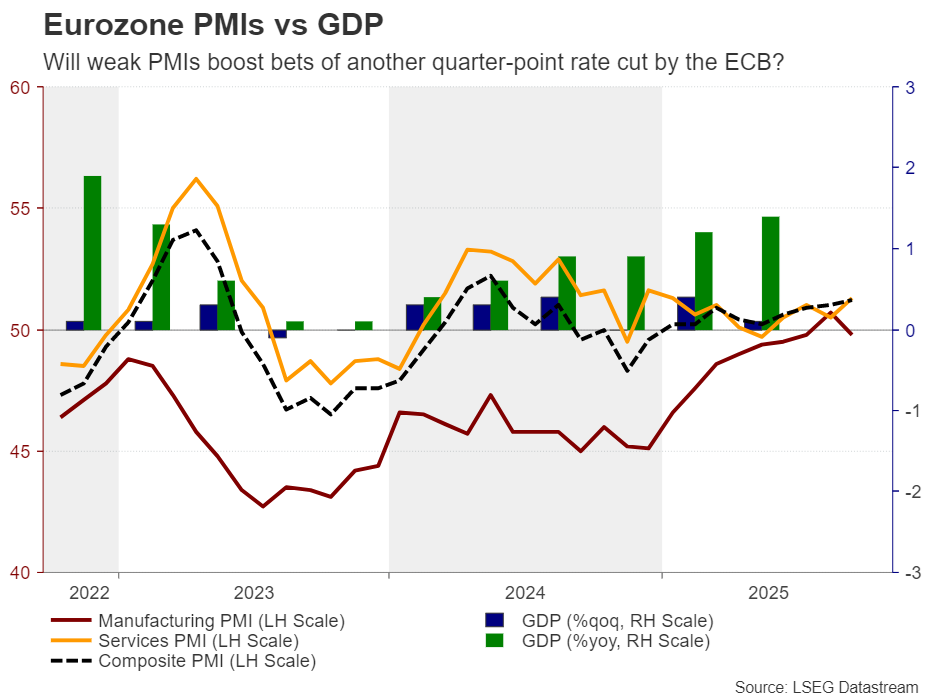

Liệu chỉ số PMI của EZ có xác nhận ECB đã hoàn tất việc cắt giảm lãi suất không?

Tại Khu vực đồng Euro , chỉ số PMI sơ bộ của S&P Global trong tháng 10 có thể định hình xu hướng cho đồng euro , vốn đã chịu ảnh hưởng gần đây do tình hình chính trị bế tắc tại Pháp. Tuy nhiên, xét về chính sách tiền tệ của ECB, thị trường chưa hoàn toàn tính đến bất kỳ đợt cắt giảm lãi suất bổ sung nào. Có gần 70% khả năng ECB sẽ giảm thêm 0,25 điểm cơ bản vào tháng 7 năm 2026, điều này có nghĩa là một số nhà đầu tư tin rằng ECB đã chấm dứt chính sách nới lỏng.

Thật vậy, một số nhà hoạch định chính sách của ECB đã nhấn mạnh rằng không có lý do gì để điều chỉnh lãi suất trong những tháng tới. Tuy nhiên, thành viên Hội đồng Quản trị Villeroy cho biết trong tuần này rằng động thái tiếp theo của Ngân hàng có thể sẽ là cắt giảm lãi suất chứ không phải tăng lãi suất. Kết hợp với những phát biểu trước đó của Phó Chủ tịch de Guindos về tỷ giá euro NEER, vốn đang dao động ở mức cao kỷ lục, điều này cho thấy bất kỳ dấu hiệu nào cho thấy đồng euro mạnh đang ảnh hưởng đến thương mại và nền kinh tế nói chung đều có thể làm dấy lên suy đoán về một đợt cắt giảm lãi suất dự phòng trong tương lai gần, và do đó khiến tỷ giá euro/đô la giảm. Chỉ số PMI yếu có thể khơi mào làn sóng lo ngại đầu tiên.

Mùa báo cáo thu nhập tiếp tục với kết quả của Netflix và Tesla

Bên cạnh dữ liệu vĩ mô đã đề cập ở trên, chương trình nghị sự tuần tới còn bao gồm kết quả thu nhập từ Netflix và Tesla.

Netflix sẽ đặc biệt thu hút sự chú ý sau khi Elon Mask kêu gọi người dùng hủy đăng ký vì tranh cãi liên quan đến một chương trình hoạt hình và tác giả của nó. Tuy nhiên, phản ứng dữ dội này có thể không phải là vấn đề lớn đối với gã khổng lồ phát trực tuyến, vì những phát biểu của Mask đến quá muộn để có thể tác động đáng kể đến số lượng người đăng ký. Hơn nữa, quý IV năm 2024 đánh dấu lần báo cáo cuối cùng về số liệu này trước khi công ty chuyển hướng ưu tiên sang doanh thu thay vì tăng trưởng người dùng.

Về phía công ty của Musk, kết quả kinh doanh có thể sẽ tập trung vào doanh số xe giao và biên lợi nhuận ô tô. Công ty đã công bố doanh số kỷ lục 497.099 xe giao trong quý 3 năm 2025, tăng 7% so với cùng kỳ năm ngoái. Dựa trên đó, các số liệu doanh thu khả quan có thể được công bố, qua đó hỗ trợ giá cổ phiếu của công ty .

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros