Tuần tới – Dữ liệu GDP và PCE của Hoa Kỳ đánh dấu một tuần tương đối nhẹ nhàng

Đồng đô la Mỹ tăng giá trong tuần này, được hưởng lợi từ việc các nhà đầu tư giảm bớt kỳ vọng vào việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất. Sau báo cáo NFP yếu kém trong tháng 7, chỉ số PMI phi sản xuất của ISM đáng thất vọng trong cùng tháng, và động thái áp thuế trả đũa của Trump

- Chỉ số PCE của Hoa Kỳ tăng tốc có thể ảnh hưởng đến quyết định cắt giảm lãi suất của Fed.

- Các nhà giao dịch đồng Euro chú ý đến dữ liệu CPI từ Ý, Pháp và Đức.

- Chỉ số CPI của Tokyo có thể ảnh hưởng đến khả năng BoJ tăng lãi suất vào cuối năm.

- Đồng đô la Canada bị tổn thương tìm kiếm sự cứu rỗi trong các con số GDP.

Đồng đô la tăng giá khi các nhà đầu tư giảm bớt các khoản cược cắt giảm lãi suất của Fed

Đồng đô la Mỹ tăng giá trong tuần này, được hưởng lợi từ việc các nhà đầu tư giảm bớt kỳ vọng vào việc Cục Dự trữ Liên bang (Fed) cắt giảm lãi suất.

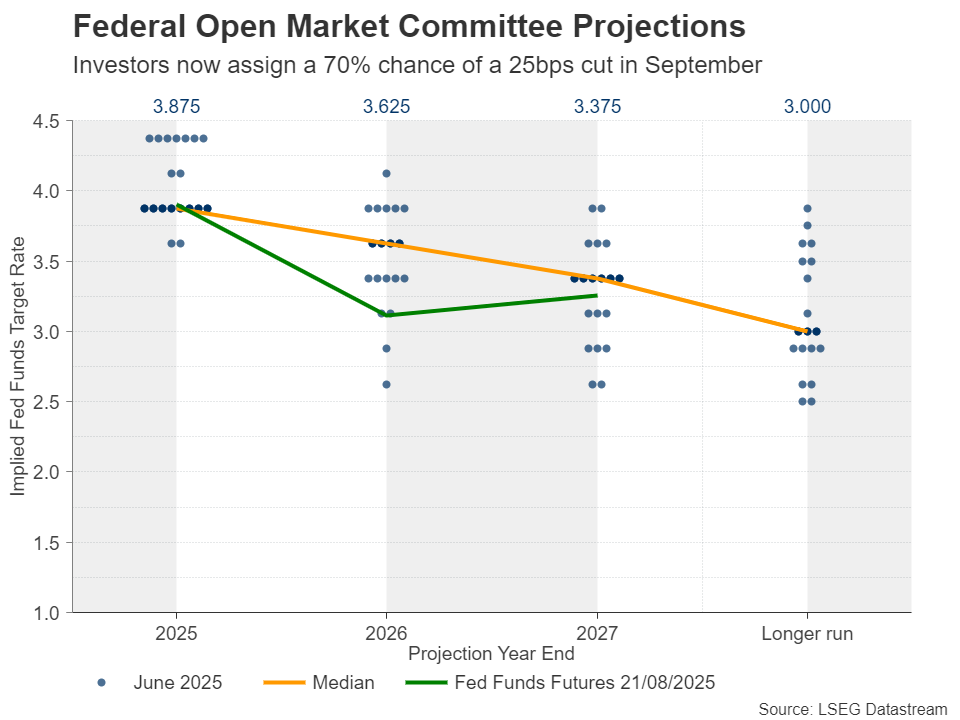

Sau báo cáo NFP yếu kém trong tháng 7, chỉ số PMI phi sản xuất của ISM đáng thất vọng trong cùng tháng, và động thái áp thuế trả đũa của Trump, những đồn đoán về việc Fed sẽ cắt giảm lãi suất nhanh hơn đã gia tăng, có lẽ vì những diễn biến nói trên đã làm dấy lên lo ngại về suy thoái. Các nhà đầu tư đã hoàn toàn dự đoán khả năng Fed sẽ cắt giảm lãi suất 25 điểm cơ bản vào tháng 9, sau đó là một lần nữa, và thậm chí còn đặt ra 30% khả năng sẽ có lần cắt giảm thứ ba trước khi kết thúc năm.

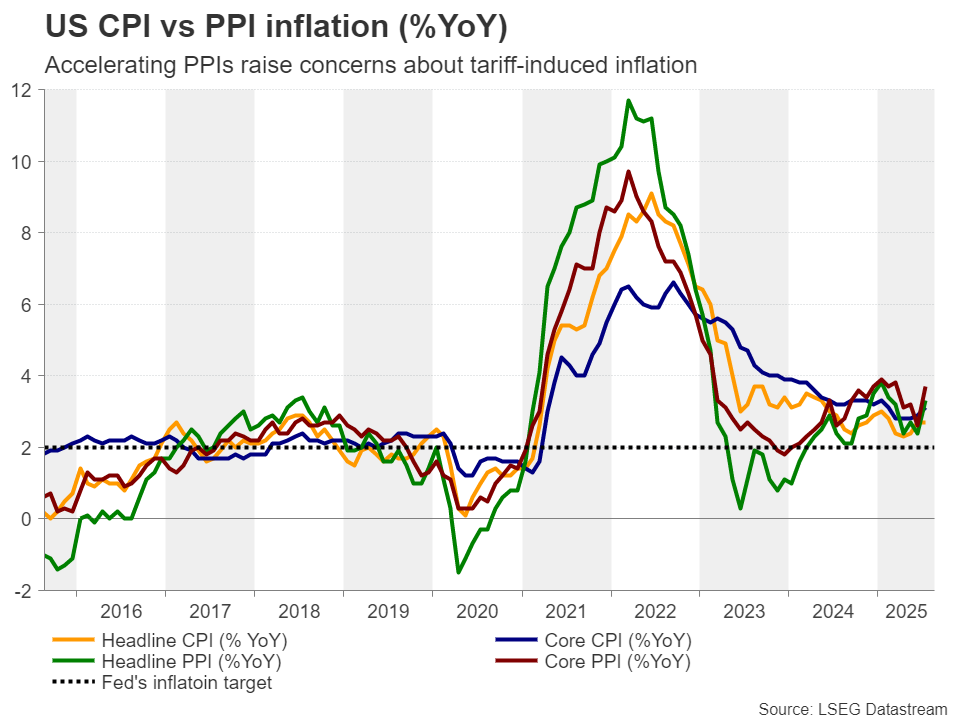

Dữ liệu CPI tháng 7 đã củng cố quan điểm này, cho thấy ít bằng chứng về lạm phát do thuế quan gây ra. Tuy nhiên, giá sản xuất tăng mạnh, vẽ nên một bức tranh hoàn toàn khác và khẳng định quan điểm của Chủ tịch Fed Powell rằng tác động của thuế quan của Trump đối với lạm phát sẽ bắt đầu xuất hiện trong những tháng mùa hè. Kết hợp với chỉ số PMI sơ bộ mạnh mẽ của S&P Global trong tháng 8, điều này đã thúc đẩy các nhà đầu tư định giá các đợt cắt giảm lãi suất với giá trị tương đương vài điểm cơ bản. Hiện tại, họ đặt ra 70% khả năng lãi suất sẽ giảm vào tháng 9.

Sau bài phát biểu của Powell, hãy tập trung vào dữ liệu GDP và PCE

Chủ tịch Fed dự kiến sẽ có bài phát biểu tại hội nghị kinh tế Jackson Hole hôm nay , và dường như thị trường đang chuẩn bị cho một kết quả mang tính diều hâu. Thực tế, không chỉ đồng đô la đang tăng giá, mà Phố Wall cũng đang trong giai đoạn thoái lui.

Tuy nhiên, ngay cả khi ông có vẻ cứng rắn và không cam kết trước bất kỳ hành động nào sau tháng 9, những người tham gia thị trường có thể tìm kiếm sự xác nhận thêm từ dữ liệu của Hoa Kỳ vào tuần tới, bao gồm ước tính thứ hai về GDP cho quý 2 và dữ liệu lạm phát PCE cho tháng 7, dự kiến công bố vào thứ năm và thứ sáu.

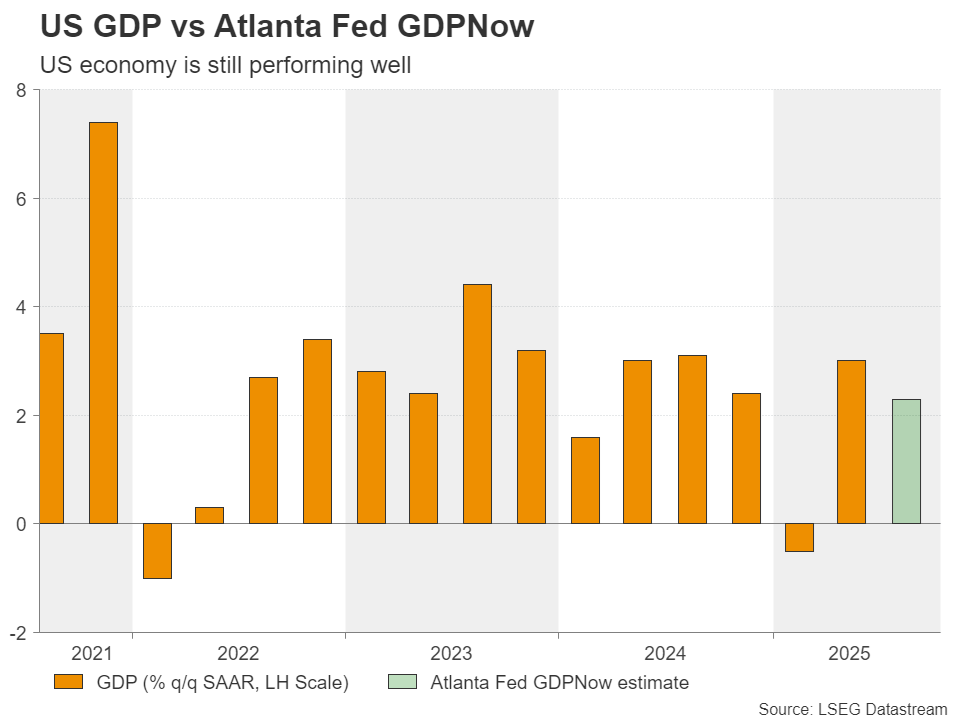

Ước tính ban đầu về GDP là 3,0% theo quý/quý SAAR và kỳ vọng sẽ xác nhận điều này. Kết hợp với dự báo 2,3% từ mô hình GDPNow của Fed Atlanta, điều này càng củng cố thêm quan điểm cho rằng Fed không nên vội vàng hạ lãi suất, bất chấp áp lực từ Tổng thống Mỹ Trump và những lời chỉ trích liên tục nhắm vào Chủ tịch Powell. Tuy nhiên, cần lưu ý rằng ước tính GDPNow của Fed Atalanta sẽ được điều chỉnh vào thứ Ba, trước khi dữ liệu GDP được công bố.

Về chỉ số PCE, thước đo lạm phát ưa thích của Fed là chỉ số PCE cốt lõi, với hệ số tương quan với CPI cốt lõi - xét trong 10 năm qua - là 0,75. Do đó, với việc CPI cốt lõi tăng tốc từ 2,9% lên 3,1% so với cùng kỳ năm trước, rủi ro đối với chỉ số PCE cốt lõi có thể nghiêng về phía tăng. Do đó, việc có thêm dữ liệu cho thấy lạm phát ổn định có thể khuyến khích nhiều bên tham gia thị trường định giá cho đợt cắt giảm lãi suất thứ hai sau tháng 9 trong năm nay.

Điều này có thể giúp đồng đô la Mỹ mở rộng quá trình phục hồi, trong khi cổ phiếu có thể giảm do tốc độ giảm lãi suất chậm hơn có thể dẫn đến giá trị hiện tại thấp hơn đối với các công ty tăng trưởng cao được định giá bằng cách chiết khấu dòng tiền tự do dự kiến.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tin nóng: Jerome Powell thừa nhận rủi ro suy giảm ngày càng tăng đối với thị trường lao động

- Dự báo Vàng hàng tuần: Thị trường tăng giá khi Powell đưa ra quan điểm ôn hòa tại Jackson Hole

- Dự báo hàng tuần về EUR/USD: Địa ngục đã bùng nổ tại Jackson Hole, đồng đô la Mỹ mới chỉ bắt đầu giảm

- Dự báo hàng tuần về GBP/USD: Bảng Anh có phải đối mặt với nhiều rủi ro giảm giá hơn không?

- Dự báo hàng tuần về Bitcoin: BTC điều chỉnh trong bối cảnh dòng vốn ETF chảy ra hơn 1 tỷ đô la

ECB đã hoàn tất hay cần phải cắt giảm lãi suất nhiều hơn nữa?

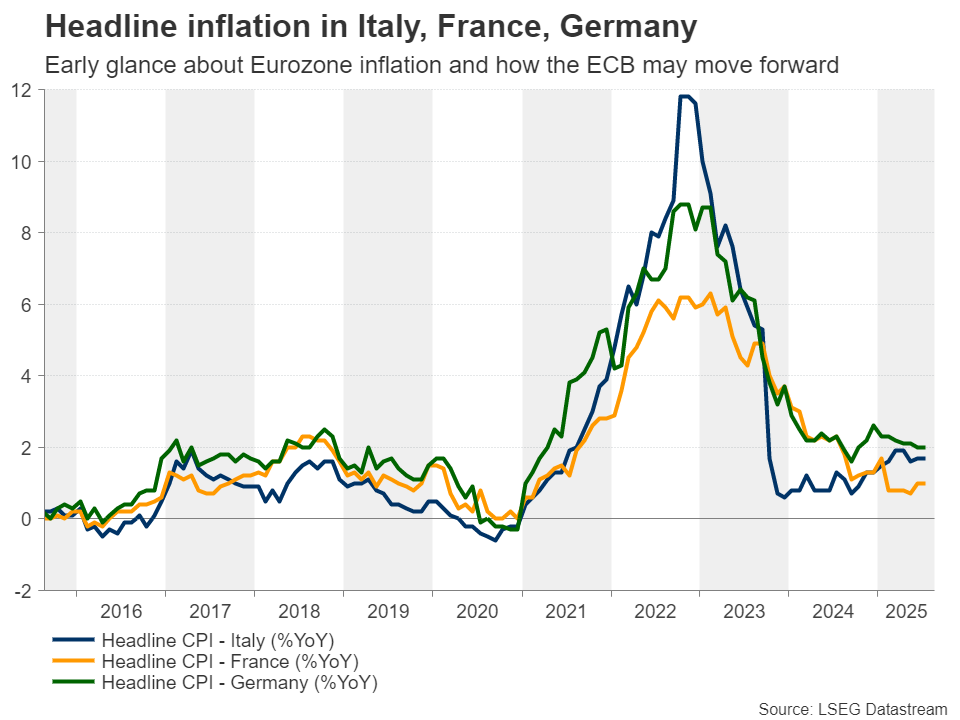

Chuyển sang Khu vực đồng Euro , lịch kinh tế bao gồm số liệu CPI sơ bộ tháng 8 từ Ý, Pháp và Đức, dự kiến được công bố vào thứ Sáu. Tại cuộc họp gần đây nhất, ECB đã giữ nguyên lãi suất, trong khi Chủ tịch Lagarde tỏ ra cứng rắn hơn dự kiến tại cuộc họp báo, cùng với thỏa thuận thương mại EU-Mỹ, làm dấy lên đồn đoán về việc tạm dừng lãi suất trong thời gian dài.

Sau dữ liệu GDP sơ bộ quý 2 tốt hơn dự kiến, chỉ số CPI lõi vẫn cao hơn mục tiêu và chỉ số PMI sơ bộ cải thiện trong tháng 8, các nhà đầu tư đang dự đoán lãi suất sẽ giảm 10 điểm cơ bản vào cuối năm nay. Điều này tương đương với 45% khả năng lãi suất sẽ giảm thêm 0,25 điểm cơ bản vào tháng 12. Tuy nhiên, thị trường chưa hoàn toàn dự đoán lãi suất sẽ giảm 25 điểm cơ bản ngay cả trong năm 2026. Các nhà đầu tư chỉ dự đoán 72% khả năng lãi suất sẽ giảm thêm một lần nữa vào tháng 6 năm sau.

Xét đến tất cả những điều đó, nếu dữ liệu lạm phát sơ bộ từ các nền kinh tế lớn nhất Khu vực đồng Euro cho thấy lạm phát không tiếp tục hạ nhiệt, có thể không cần phải giảm lãi suất thêm nữa nếu dữ liệu liên quan đến tăng trưởng tiếp tục cho thấy sự cải thiện. Các nhà giao dịch đồng Euro có thể đặt ra khả năng thấp hơn cho một đợt cắt giảm lãi suất nữa và đồng tiền chung có thể tăng giá.

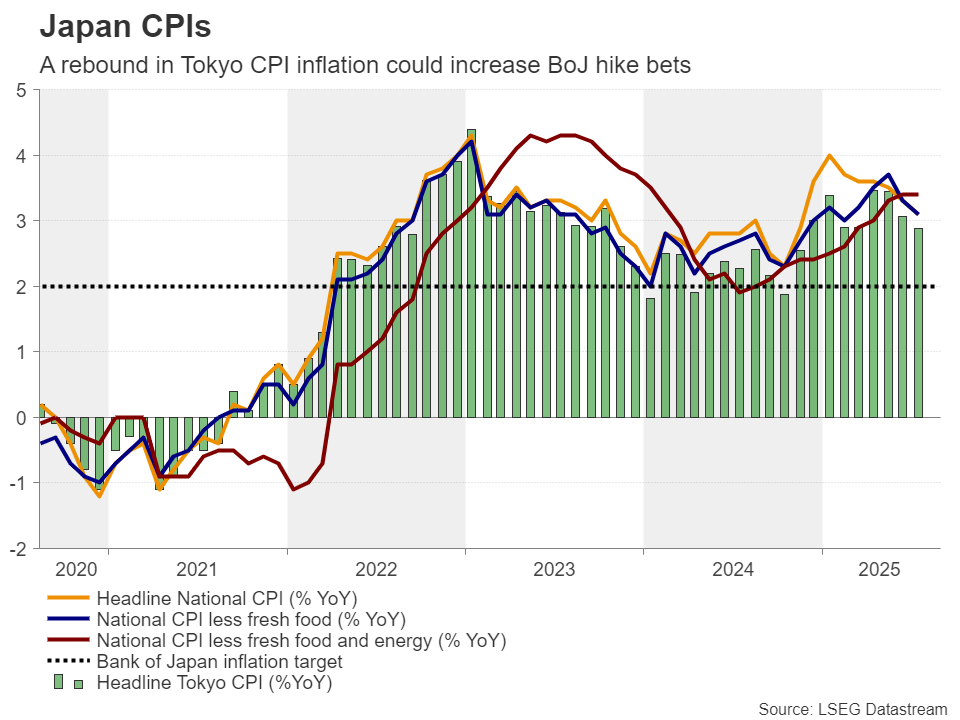

CPI của Tokyo trở thành tâm điểm chú ý khi khả năng BoJ tăng lãi suất tăng

Các nhà giao dịch đồng Yên cũng sẽ phải xem xét một loạt dữ liệu từ Nhật Bản. Trong phiên giao dịch châu Á vào thứ Sáu, số liệu CPI của Tokyo trong tháng 8 sẽ được công bố, cùng với tỷ lệ thất nghiệp, sản lượng công nghiệp và doanh số bán lẻ của quốc gia này trong tháng 7.

Tuần này, một cựu bộ trưởng ngoại giao, người được đồn đoán là một trong những ứng cử viên cho vị trí thủ tướng tương lai, cho biết Nhật Bản phải tăng lãi suất để củng cố đồng yên yếu, vốn đã đẩy lạm phát lên cao và gây khó khăn cho các hộ gia đình. Điều này làm tăng khả năng BoJ sẽ tăng lãi suất thêm một lần nữa trước cuối năm, hiện ở mức 70%. Do đó, việc chỉ số giá tiêu dùng (CPI) Tokyo tăng tốc có thể đẩy khả năng này lên cao hơn và khuyến khích các nhà đầu tư đẩy giá đồng yên lên, đặc biệt nếu dữ liệu đi kèm cũng lạc quan.

GDP Canada yếu làm tăng khả năng BoC cắt giảm

GDP quý 2 của Canada cũng dự kiến được công bố cùng thời điểm với số liệu PCE cốt lõi của Mỹ. Đồng đô la Canada đã bị ảnh hưởng nặng nề vào đầu tuần này do dữ liệu CPI yếu của Canada đã củng cố khả năng BoC tiếp tục cắt giảm lãi suất. Các nhà đầu tư hiện đang đặt cược 33% vào khả năng BoC sẽ giảm 0,25 điểm cơ bản tại cuộc họp sắp tới của ngân hàng vào ngày 17 tháng 9, và khả năng này sẽ tăng lên 90% vào tháng 12. Một báo cáo GDP yếu có thể củng cố khả năng BoC sẽ tiếp tục giảm lãi suất trước cuối năm, qua đó tạo điều kiện cho một số đợt bán tháo đồng đô la Canada.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros