Tuần tới: Dữ liệu việc làm của Hoa Kỳ sẽ được công bố vào tuần tới

Tuần này sắp kết thúc, và như thường lệ, chúng ta mở cánh cửa để xem tuần tới sẽ có gì dành cho thị trường. Bắt đầu từ thứ Hai, chúng ta sẽ lưu ý tỷ lệ sản lượng công nghiệp sơ bộ của Nhật Bản trong tháng 2

Tuần này sắp kết thúc, và như thường lệ, chúng ta mở cánh cửa để xem tuần tới sẽ có gì dành cho thị trường. Bắt đầu từ thứ Hai, chúng ta sẽ lưu ý tỷ lệ sản lượng công nghiệp sơ bộ của Nhật Bản trong tháng 2, tiếp theo là số liệu PMI sản xuất và phi sản xuất của NBS Trung Quốc và tỷ lệ HICP sơ bộ của Đức, tất cả đều trong tháng 3. Vào thứ Ba, chúng ta sẽ nhận được số liệu dịch vụ chỉ số sản xuất và phi sản xuất Tankan của Nhật Bản cho cả quý 1, tỷ lệ bán lẻ của Úc trong tháng 2, số liệu PMI sản xuất Caixin của Trung Quốc trong tháng 3, quyết định về lãi suất của RBA, tỷ lệ giá nhà Nationwide của Vương quốc Anh trong tháng 3, tỷ lệ GDP đã điều chỉnh của Cộng hòa Séc trong quý 4, tỷ lệ HICP sơ bộ của Khu vực đồng tiền chung châu Âu, số liệu PMI sản xuất của Canada, số liệu PMI sản xuất của ISM của Hoa Kỳ, tất cả đều trong tháng 3. Vào thứ Tư, chúng ta sẽ nhận được tỷ lệ phê duyệt xây dựng của Úc trong tháng 2, số liệu việc làm quốc gia ADP của Hoa Kỳ trong tháng 3 và tỷ lệ đơn đặt hàng nhà máy của Hoa Kỳ trong tháng 2. Vào thứ năm, chúng ta sẽ có số liệu cán cân thương mại của Úc trong tháng 2, tỷ lệ CPI của Thụy Sĩ và Thổ Nhĩ Kỳ trong tháng 3, số liệu yêu cầu trợ cấp thất nghiệp ban đầu hàng tuần của Hoa Kỳ, số liệu cán cân thương mại của Canada trong tháng 3 và số liệu PMI phi sản xuất của ISM Hoa Kỳ trong tháng 3. Cuối cùng, vào thứ sáu, chúng ta sẽ có tỷ lệ đơn đặt hàng công nghiệp của Đức trong tháng 2, tỷ lệ CPI sơ bộ của Thụy Điển và Cộng hòa Séc trong tháng 3, dữ liệu việc làm của Hoa Kỳ và Canada trong tháng 3.

USD – Tuần NFP

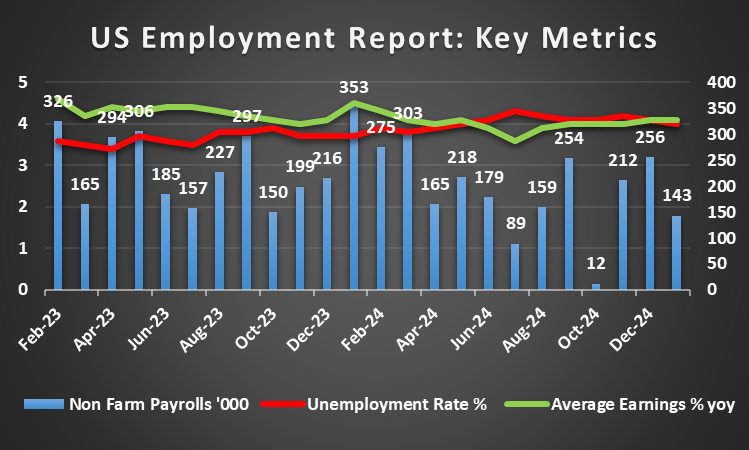

Ở cấp độ kinh tế vĩ mô, sự kiện chính đối với các nhà giao dịch đô la vào tuần tới có thể là việc công bố dữ liệu Việc làm của Hoa Kỳ trong tháng 3. Các nhà kinh tế hiện đang kỳ vọng con số bảng lương phi nông nghiệp sẽ đạt 128 nghìn và tỷ lệ thất nghiệp tăng từ 4,1% lên 4,2%, điều này ngụ ý một thị trường lao động nới lỏng. Những tác động của một thị trường lao động nới lỏng có thể làm tăng áp lực buộc Fed phải cắt giảm lãi suất trong cuộc họp tiếp theo của họ để nới lỏng các điều kiện tài chính xung quanh nền kinh tế, điều này có thể thúc đẩy sự gia tăng việc làm. Đổi lại, điều này có thể gây áp lực lên đồng đô la. Tuy nhiên, nếu dữ liệu ngụ ý một thị trường lao động kiên cường, nó có thể có tác dụng ngược lại và do đó có thể hỗ trợ đồng bạc xanh.

Ở cấp độ cơ bản, “Ngày Giải phóng” của Tổng thống Hoa Kỳ Trump dành cho Hoa Kỳ sẽ diễn ra vào ngày 2 tháng 4, một ngày mà các mức thuế trả đũa sẽ được áp dụng. Tuy nhiên, chúng ta có thể thấy một cái nhìn thoáng qua về những gì chúng có thể kéo theo khi Tổng thống tuyên bố mức thuế 25% đối với ô tô nhập khẩu vào hôm qua. Hơn nữa, Tổng thống tuyên bố rằng “Nếu Liên minh Châu Âu hợp tác với Canada để gây tổn hại kinh tế cho Hoa Kỳ, thì Thuế quan quy mô lớn, lớn hơn nhiều so với kế hoạch hiện tại, sẽ được áp dụng cho cả hai bên”. Khả năng leo thang chiến tranh thương mại có thể làm dấy lên những lo ngại nghiêm trọng về khả năng phục hồi của nền kinh tế Hoa Kỳ.

Ý kiến của nhà phân tích (USD)

Trong những hoàn cảnh 'bình thường', việc thị trường lao động được dự đoán sẽ nới lỏng có thể thúc đẩy các nhà hoạch định chính sách của Fed áp dụng giọng điệu 'ôn hòa' hơn, tức là ngụ ý khả năng cắt giảm lãi suất trong tương lai vì việc làm đầy đủ là một phần trong nhiệm vụ kép của Fed. Tuy nhiên, như chúng tôi đã liên tục nhấn mạnh, tham vọng thuế quan của Tổng thống làm dấy lên mối lo ngại nghiêm trọng về khả năng áp lực lạm phát gia tăng trở lại trong nền kinh tế và do đó Fed có thể yêu cầu câu chuyện về thuế quan phải được thực hiện trước khi cố gắng đánh giá tác động thực sự đối với nền kinh tế Hoa Kỳ.

GBP – Tỷ lệ CPI của Anh cho thấy áp lực lạm phát đang giảm bớt

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng tỷ lệ CPI của Vương quốc Anh cho tháng 2 đã được công bố vào thứ Tư. Bản in lạm phát cho thấy rằng ở cấp độ tiêu đề và cốt lõi, áp lực lạm phát trong nền kinh tế Vương quốc Anh dường như đang giảm bớt, với tỷ lệ tiêu đề ở mức 2,8% và tỷ lệ cốt lõi ở mức 3,5%, cả hai đều thấp hơn tỷ lệ trước đó là 3,0% và 3,7%. Đổi lại, những tác động của việc giảm bớt áp lực lạm phát có thể làm tăng áp lực buộc BoE phải cắt giảm lãi suất trong cuộc họp tiếp theo của họ, điều này có thể gây áp lực lên đồng bảng Anh.

Ở cấp độ chính trị, chúng tôi lưu ý rằng Bộ trưởng Tài chính Anh Reeves đã công bố Tuyên bố Mùa xuân vào đầu tuần này. Theo FT, “Reeves đã công bố một công việc sửa chữa ngân sách trị giá 14 tỷ bảng Anh sau khi chi phí vay cao hơn và tăng trưởng chậm hơn đã đẩy 4 tỷ bảng Anh của bà vào tình trạng thâm hụt so với quy tắc tài chính quan trọng của bà” và khoảng cách này sẽ được giải quyết thông qua tiết kiệm phúc lợi và cắt giảm chi tiêu của các bộ.

Ý kiến của nhà phân tích (GBP)

Chỉ số CPI thấp hơn dự kiến là tin đáng mừng đối với Ngân hàng, tuy nhiên khả năng xảy ra chiến tranh thương mại với Hoa Kỳ có thể làm đảo lộn tiến trình chống lạm phát của BoE. Do đó, nếu Vương quốc Anh không đảm bảo được 'miễn trừ' khỏi cơn thịnh nộ thuế quan của Hoa Kỳ, điều này có thể gây áp lực lên đồng bảng Anh.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới – NFP của Hoa Kỳ và CPI của Khu vực đồng tiền chung châu Âu được chờ đợi khi cuộc chiến thuế quan nóng lên, RBA họp

- Dự báo vàng hàng tuần: Nỗi lo chiến tranh thương mại đẩy giá vàng lên mức cao kỷ lục mới

- Triển vọng hàng tuần của GBP/USD: Bảng Anh chuẩn bị cho đợt áp thuế của Trump

- Dự báo hàng tuần về EUR/USD: Đồng đô la Mỹ sẽ tiếp tục giảm mặc dù có sự không chắc chắn trong phán quyết

- Dự báo hàng tuần về Bitcoin: BTC vẫn bình lặng trước cơn bão

JPY – BoJ thảo luận về việc tăng lãi suất

Ở cấp độ kinh tế vĩ mô, điều đáng chú ý trong tuần này là tỷ lệ CPI Tokyo của Nhật Bản trong tháng 3 tăng cao hơn dự kiến ở cả mức tiêu đề và cốt lõi, ngụ ý áp lực lạm phát tăng tốc trong nền kinh tế Nhật Bản. Đổi lại, điều này có thể khuếch đại các lời kêu gọi BOJ tăng lãi suất trong tương lai, một kịch bản mà chúng ta sẽ thảo luận ở đoạn bên dưới. Tuy nhiên, sự tăng tốc của lạm phát có thể hỗ trợ JPY khi tuần này kết thúc.

Ở cấp độ tiền tệ, điểm nổi bật đối với các nhà giao dịch Yên có thể là việc công bố biên bản cuộc họp gần đây nhất của BOJ được công bố vào thứ Ba. Trong biên bản cuộc họp của ngân hàng, “Một số thành viên lưu ý rằng, khi xem xét các chỉ số gần đây về kỳ vọng lạm phát và các yếu tố khác, có thể đánh giá rằng khả năng lạm phát cơ bản tăng đang tăng lên”. Các bình luận có thể ngụ ý rằng ngân hàng có thể chuẩn bị tăng lãi suất, điều này có thể hỗ trợ cho JPY, nếu ngân hàng áp dụng một lập luận cứng rắn hơn

Tuy nhiên, quyết định áp thuế 25% đối với ô tô nhập khẩu của Tổng thống Trump có thể làm chệch hướng tham vọng của ngân hàng, vì nền kinh tế xuất khẩu của Nhật Bản cũng phụ thuộc vào xuất khẩu ô tô của Nhật Bản sang Hoa Kỳ. Do đó, mức thuế mới được công bố có thể tác động nghiêm trọng đến nền kinh tế Nhật Bản và có thể vượt xa các bản phát hành tài chính gần đây.

Ý kiến của nhà phân tích (JPY)

Ý định của BOJ có thể đã hỗ trợ cho đồng Yên, nhưng việc áp thuế gần đây đối với ô tô nhập khẩu vào Hoa Kỳ có thể sẽ ảnh hưởng đến đồng JPY. Nếu Nhật Bản không đảm bảo được quyền miễn trừ từ chính quyền Trump, điều này có thể làm dấy lên mối lo ngại đáng kể về triển vọng kinh tế của Nhật Bản và với lạm phát đang gia tăng, BOJ có thể rơi vào tình thế khó khăn.

EUR – Mối quan hệ EU-Mỹ tiếp tục xấu đi

Mối quan hệ của EU với Hoa Kỳ có thể tiếp tục xấu đi sau những bình luận của Tổng thống Trump vào thứ năm. Tổng thống Trump trên một bài đăng trên TruthSocial đã tuyên bố rằng "Nếu Liên minh châu Âu hợp tác với Canada để gây tổn hại kinh tế cho Hoa Kỳ, Thuế quan quy mô lớn, lớn hơn nhiều so với kế hoạch hiện tại, sẽ được áp dụng cho cả hai để bảo vệ người bạn tốt nhất mà mỗi quốc gia trong số hai quốc gia đó từng có!". Có vẻ như Tổng thống Hoa Kỳ đương nhiệm đang đe dọa liên minh bằng mức thuế quan cao hơn mặc dù người đứng đầu thương mại của EU đã họp với Trump vào đầu tuần này. Do đó, khả năng leo thang hơn nữa của cuộc chiến thương mại với Hoa Kỳ có thể tác động đến thị trường Cổ phiếu Châu Âu. Hơn nữa, mức thuế 25% gần đây đối với ô tô nhập khẩu có thể tác động đáng kể đến các nhà sản xuất ô tô châu Âu như Volkswagen đang bị phơi bày trên thị trường Hoa Kỳ.

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng số liệu PMI dịch vụ sơ bộ của Pháp và số liệu PMI sản xuất sơ bộ của Đức cho tháng 3 đều tốt hơn dự kiến. Các số liệu PMI tốt hơn dự kiến dường như cung cấp triển vọng tương đối lạc quan cho hai nền kinh tế chính trong Khu vực. Đổi lại, các bản phát hành tài chính có thể đã hỗ trợ EUR trong tuần. Đối với tuần tới, các nhà giao dịch EUR có thể mong đợi việc công bố tỷ lệ HICP sơ bộ của Khu vực cho tháng 3 vào thứ Ba và tỷ lệ HICP sơ bộ của Đức cho tháng 3 vào thứ Hai. Nếu tỷ lệ HICP cho thấy áp lực lạm phát tăng tốc, điều này có thể hỗ trợ EUR vì nó có thể làm tăng áp lực lên ECB để duy trì lập trường chính sách tiền tệ hạn chế hơn và ngược lại.

Ý kiến của nhà phân tích (EUR)

EU cần quyết định cách tiếp cận của họ đối với các chính sách thương mại của Chính quyền Hoa Kỳ. Họ có cố gắng áp dụng thuế quan trả đũa và do đó bắt đầu một cuộc chiến thương mại với một đối tác thương mại quan trọng hay họ cố gắng đi trên ranh giới mong manh của chủ nghĩa bảo hộ trong khi vẫn duy trì mối quan hệ làm việc với Tổng thống Trump. Hơn nữa, việc công bố tỷ lệ HICP sơ bộ vào tuần tới có thể rất quan trọng đối với ECB và con đường phía trước của họ.

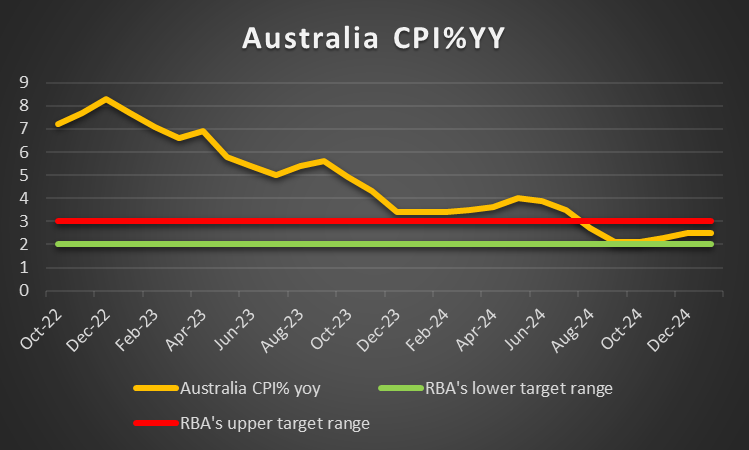

AUD – Quyết định của RBA vào tuần tới

Ở cấp độ tiền tệ, quyết định về lãi suất của RBA sẽ diễn ra vào thứ Ba tuần tới. Kỳ vọng hiện tại của những người tham gia thị trường là ngân hàng sẽ giữ nguyên với AUD OIS hiện đang ngụ ý xác suất 88,1% cho kịch bản như vậy thành hiện thực. Do đó, sự chú ý của chúng tôi chuyển sang tuyên bố đi kèm của ngân hàng và liệu ngân hàng có sẵn sàng cắt giảm lãi suất trong cuộc họp vào tháng 5 hay không, trong đó AUD OIS hiện ngụ ý xác suất 50,4% cho việc cắt giảm lãi suất 25 điểm cơ bản. Do đó, nếu ngân hàng ngụ ý rằng họ có thể cắt giảm lãi suất trong tương lai gần, điều đó có thể gây áp lực lên AUD. Trong khi đó, nếu ngân hàng ngụ ý rằng họ có thể vẫn giữ nguyên, điều đó có thể hỗ trợ cho đồng đô la Úc.

Ở cấp độ kinh tế vĩ mô, tỷ lệ CPI hàng tháng của Úc cho tháng 2 đã được công bố vào thứ Tư tuần này. Bản phát hành tài chính cho thấy áp lực lạm phát đang giảm bớt trong nền kinh tế Úc với tỷ lệ đạt 2,4% so với tỷ lệ dự kiến và trước đó là 2,5%. Đổi lại, điều này có thể đã gây áp lực lên đồng đô la Úc. Tuy nhiên, số liệu PMI sơ bộ về dịch vụ và sản xuất của Judo Bank cho tháng 3 được công bố vào thứ Hai lại cao hơn các số liệu trước đó, ngụ ý rằng xét về mặt sản xuất và dịch vụ, nền kinh tế Úc vẫn tiếp tục mở rộng, điều này có thể đã hỗ trợ đồng đô la Úc.

Ý kiến của nhà phân tích (AUD)

Quyết định của RBA vào tuần tới được coi là một trong những điểm nhấn đối với các nhà giao dịch Úc. Chúng tôi sẽ không ngạc nhiên khi thấy ngân hàng vẫn giữ nguyên, nhưng với sự không chắc chắn gia tăng về tác động của thuế quan của Hoa Kỳ, ngân hàng có thể lựa chọn giọng điệu thận trọng hơn, tức là ngụ ý rằng ngân hàng có thể cần nhiều thời gian hơn để đánh giá triển vọng kinh tế toàn cầu và tác động đến nền kinh tế Úc, thay vì cam kết cắt giảm lãi suất trong tương lai, điều này có thể hỗ trợ đồng đô la Úc.

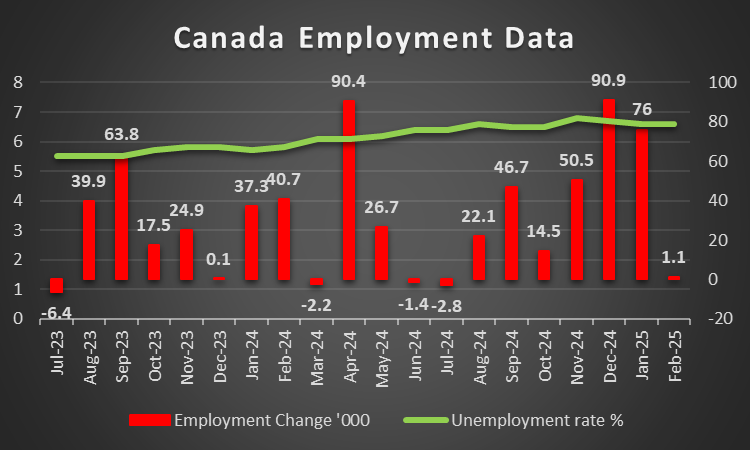

CAD – BoC có thể vẫn bị trì hoãn nếu không có thuế quan của Trump

Ở cấp độ tiền tệ, chúng tôi lưu ý rằng bản tóm tắt các cuộc thảo luận của Ngân hàng Canada đã được công bố trong tuần này và có xu hướng cung cấp cái nhìn sâu sắc quan trọng vào các cuộc thảo luận nội bộ của ngân hàng. Cụ thể là các bình luận rằng "Họ đồng ý rằng, trong trường hợp không có các mối đe dọa về thuế quan và sự bất ổn gia tăng, quyết định có thể sẽ là duy trì lãi suất chính sách ở mức 3%." Ngụ ý rằng ngân hàng có thể vẫn giữ nguyên. Các bình luận do các nhà hoạch định chính sách đưa ra cho thấy mức độ mà ngân hàng lo ngại về tác động đối với nền kinh tế do cuộc chiến thương mại với Hoa Kỳ. Hơn nữa, mặc dù tuyên bố này cho thấy mối quan tâm của ngân hàng về tác động của thuế quan đối với nền kinh tế là rõ ràng và do đó có thể ảnh hưởng đến các quyết định trong tương lai của ngân hàng.

Ở cấp độ vĩ mô, chúng tôi nhấn mạnh đến việc công bố dữ liệu Việc làm của Canada vào thứ Sáu tuần tới. Nếu dữ liệu việc làm cho thấy thị trường lao động đang nới lỏng, chẳng hạn như tỷ lệ thất nghiệp tăng và số liệu thay đổi việc làm thấp hơn số liệu trước đó thì có thể gây áp lực lên đồng đô la Canada. Trong khi đó, nếu dữ liệu việc làm cho thấy thị trường lao động phục hồi thì có khả năng hỗ trợ CAD.

Ý kiến của nhà phân tích (CAD)

Chúng tôi đã thấy Ngân hàng Canada lo ngại rõ ràng do thuế quan do Hoa Kỳ áp đặt. Đổi lại, các mức thuế quan này có thể làm đảo lộn tiến trình chống lạm phát của BoC vì nền kinh tế Canada hiện đang bị đe dọa. Do đó, chúng tôi sẽ không ngạc nhiên khi thấy CAD biến động mạnh hơn trong tuần tới khi chiến tranh thương mại tiếp tục.

Bình luận chung

Như một bình luận kết thúc, chúng tôi kỳ vọng USD sẽ duy trì thế chủ động trên thị trường FX trong tuần tới do "Ngày giải phóng" của Trump vào ngày 2 tháng 4 và dữ liệu Việc làm của Hoa Kỳ được công bố vào thứ Sáu. Đối với thị trường Cổ phiếu Hoa Kỳ, sự hỗn loạn vẫn tiếp diễn, chúng tôi lưu ý rằng S&P500 và NASDAQ đã giảm trong tuần, nhưng chỉ số Dow Jones dường như đang kết thúc tuần ở mức cao hơn một chút so với con số mở cửa. Đối với giá vàng, kim loại quý này tiếp tục tăng vọt lên mức cao kỷ lục mới.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Phaedros Pantelides