Tuần tới – ECB chuẩn bị cắt giảm, BoC có thể tạm dừng khi Trump thay đổi quyết định về thuế quan

Ngân hàng Trung ương Châu Âu họp vào thứ năm để thiết lập chính sách tiền tệ trong bối cảnh thị trường tài chính đang hỗn loạn khi các chính sách thương mại của Tổng thống Hoa Kỳ Trump tiếp tục gây ra sự tàn phá.

- ECB dự kiến sẽ cắt giảm lãi suất, nhưng lần này BoC có thể sẽ dừng lại.

- Dữ liệu CPI cũng được chú ý; dự kiến công bố tại Anh, Canada, New Zealand và Nhật Bản.

- Doanh số bán lẻ là đợt phát hành chính ở Hoa Kỳ.

- GDP của Trung Quốc được coi là không thoát khỏi sự chú ý của Trump .

ECB tạm dừng tăng lãi suất

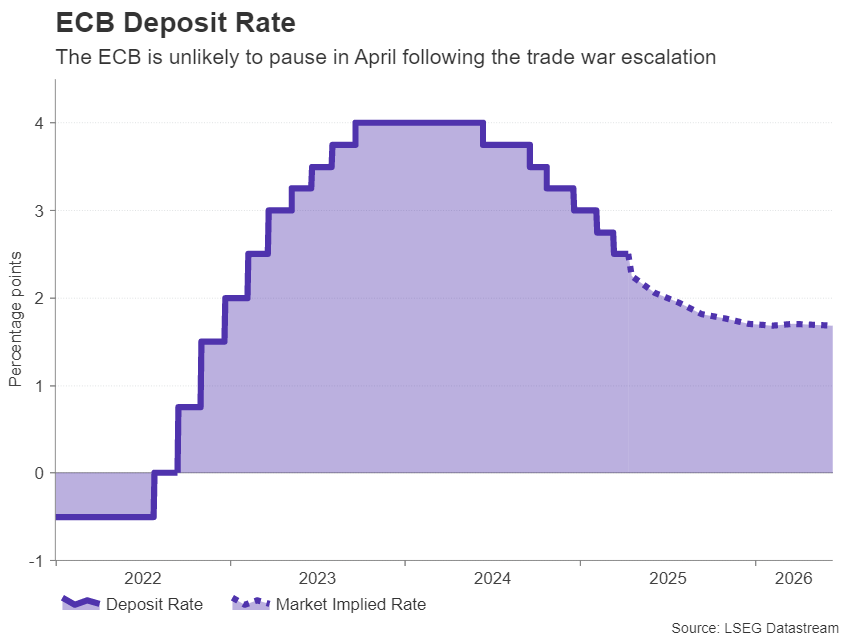

Ngân hàng Trung ương Châu Âu họp vào thứ năm để thiết lập chính sách tiền tệ trong bối cảnh thị trường tài chính đang hỗn loạn khi các chính sách thương mại của Tổng thống Hoa Kỳ Trump tiếp tục gây ra sự tàn phá. Sau khi đã hạ lãi suất tiền gửi 150 điểm cơ bản xuống còn 2,50%, ECB đang cân nhắc tạm dừng vào tháng 4 để đánh giá tác động của đợt nới lỏng trước đó. Nhưng triển vọng kinh tế đã xấu đi đáng kể kể từ đầu tháng 4 khi Trump đưa ra mức thuế quan có đi có lại, nhắm vào hầu như tất cả các đối tác thương mại của Hoa Kỳ.

Mặc dù còn quá sớm để đánh giá tác động tức thời đối với các doanh nghiệp, nhưng quy mô của sự sụp đổ trên thị trường cho thấy các nhà đầu tư đang trong trạng thái hoảng loạn. Đối với ECB, triển vọng trở nên phức tạp hơn do gói kích thích tài khóa khổng lồ của Đức, vì không chắc liệu điều này có đủ để bảo vệ toàn bộ Khu vực đồng tiền chung châu Âu khỏi đòn tấn công thương mại của Trump hay không.

Tuy nhiên, với áp lực lạm phát trên toàn đồng euro đang giảm dần một lần nữa, việc chơi an toàn và cắt giảm lãi suất thêm nữa có lẽ là lựa chọn tốt hơn cho ECB. Các nhà giao dịch tin rằng các nhà hoạch định chính sách sẽ hạ lãi suất 25 điểm cơ bản tại cuộc họp tháng 4 và đã định giá thêm hai lần cắt giảm nữa trước khi kết thúc năm.

Tuy nhiên, kỳ vọng ôn hòa không phải là lực cản lớn đối với đồng euro, vì thặng dư thương mại lớn của Khu vực đồng euro với phần còn lại của thế giới đã mang lại cho đồng tiền này một số đặc tính trú ẩn an toàn trong giai đoạn hỗn loạn này. Và với đồng đô la Mỹ lại chịu áp lực, đồng euro đã tăng vọt lên trên mức 1,13 đô la.

Trừ khi Tổng thống Christine Lagarde gây bất ngờ với một bài phát biểu rất ôn hòa trong cuộc họp báo của bà, đồng euro khó có thể phản ứng nhiều. Trên thực tế, rủi ro lớn hơn là nếu Lagarde làm thị trường thất vọng vì không tỏ ra đủ ôn hòa.

Về mặt dữ liệu, chỉ số tâm lý kinh tế ZEW của Đức sẽ được theo dõi vào thứ Ba, cùng với ước tính CPI cuối cùng của Khu vực đồng tiền chung châu Âu cho tháng 3 vào thứ Tư.

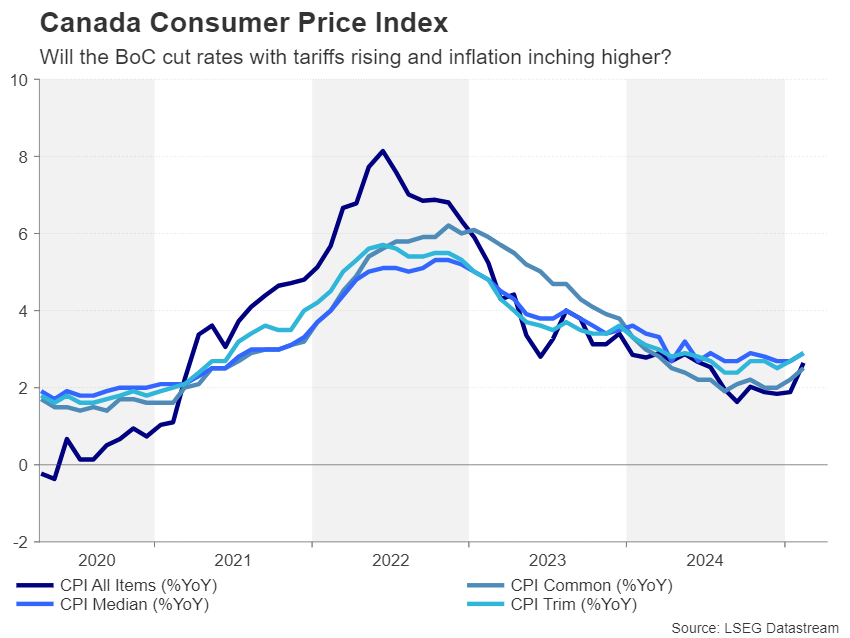

Việc cắt BoC có giống như tung đồng xu không?

Một ngày trước ECB, Ngân hàng Canada sẽ công bố quyết định của mình nhưng vẫn còn nghi ngờ liệu họ có cắt giảm lãi suất một lần nữa hay không. Biên bản cuộc họp tháng 3 của BoC tiết lộ rằng các nhà hoạch định chính sách sẽ giữ nguyên lãi suất ở mức 3,0%, thay vì cắt giảm, nếu không có thuế quan của Trump. Căng thẳng thương mại chỉ gia tăng kể từ cuộc họp gần đây nhất, nhưng các nhà đầu tư chỉ thấy 40% khả năng giảm 25 điểm cơ bản.

Canada đã nhận được sự hoãn tạm thời từ Nhà Trắng, với mức thuế 25% tạm dừng đối với hàng hóa thuộc thỏa thuận USMCA. Tuy nhiên, mức độ không chắc chắn cao về mức thuế mà các nhà xuất khẩu Canada sẽ phải đối mặt trong những tháng và năm tới có thể sẽ gây áp lực lên nền kinh tế.

Tuy nhiên, vấn đề đối với BoC là họ đã cắt giảm lãi suất tổng cộng 225 bps và quan trọng hơn là chỉ số CPI đã bắt đầu tăng trở lại. Với việc Canada áp dụng thuế quan trả đũa đối với một số hàng hóa của Hoa Kỳ, lạm phát có thể sẽ tăng cao hơn nữa trong những tháng tới.

Do đó, các nhà đầu tư sẽ theo dõi rất chặt chẽ báo cáo CPI của thứ Ba, vì có khả năng BoC sẽ quyết định cắt giảm lãi suất thêm một lần nữa vào ngày hôm sau.

Nếu điều đó xảy ra, đồng đô la Canada có thể sẽ giảm nhẹ so với đồng đô la Mỹ.

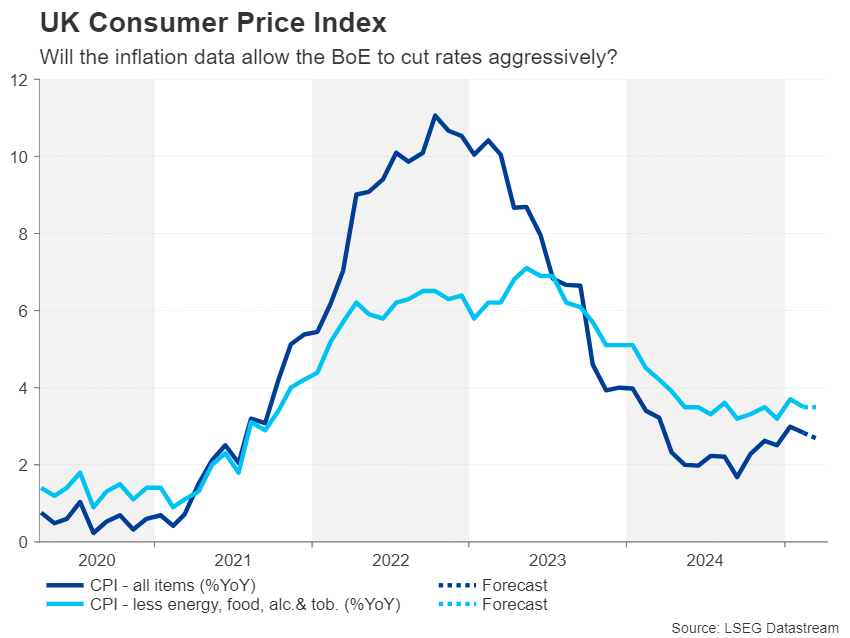

CPI và tăng trưởng tiền lương của Anh trên radar của đồng bảng Anh

Đồng bảng Anh ban đầu được hưởng lợi từ sự yếu kém của đồng đô la nhưng khi đợt bán tháo trên thị trường chứng khoán tăng tốc, phe mua đã hết hơi và cáp đã lao dốc. Bên cạnh tâm lý tránh rủi ro và lo ngại về tác động của thuế quan đối với nền kinh tế Anh, lợi suất trái phiếu chính phủ tăng cũng đã gây áp lực lên đồng bảng Anh vì điều này sẽ khiến chính phủ của Keir Starmer khó ứng phó với sự suy thoái kinh tế bằng chính sách tài khóa nới lỏng hơn.

Tuy nhiên, áp lực chính đối với đồng bảng Anh là kỳ vọng rằng Ngân hàng Anh sẽ cần phải giảm lãi suất mạnh mẽ hơn trong năm nay trong bối cảnh triển vọng xấu đi. Việc cắt giảm lãi suất 25 điểm cơ bản được định giá 90% cho cuộc họp vào tháng 5, nhưng những kỳ vọng đó có thể thay đổi vào tuần tới nếu dữ liệu việc làm và CPI sắp tới làm dấy lên lo ngại về lạm phát dai dẳng.

Tỷ lệ CPI tiêu đề đã giảm nhiều hơn dự báo vào tháng 2 xuống còn 2,8% so với cùng kỳ năm trước và có thể giảm thêm vào tháng 3 trước khi tăng trở lại. Báo cáo CPI sẽ được công bố vào thứ Tư, trong khi trước đó vào thứ Ba, số liệu thống kê việc làm mới nhất sẽ được công bố. Đặc biệt, tăng trưởng tiền lương sẽ là chìa khóa cho quyết định của BoE.

Những con số mạnh hơn dự kiến có thể làm giảm kỳ vọng cắt giảm lãi suất, qua đó có khả năng giúp đồng bảng Anh tăng giá.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI:

- Dự báo vàng hàng tuần: Nhu cầu trú ẩn an toàn đẩy kim loại quý lên mức cao kỷ lục trên 3.200 đô la

- Dự báo hàng tuần về đồng đô la Mỹ: Lợi ích lớn hơn?

- Triển vọng hàng tuần của GBP/USD: Bảng Anh có sự trở lại mạnh mẽ trước dữ liệu quan trọng của Vương quốc Anh

- Dự báo hàng tuần về EUR/USD: Sự hỗn loạn của chiến tranh thương mại vẫn chưa kết thúc, USD bị lên án

- Dự báo hàng tuần về Bitcoin: Thị trường vẫn bất ổn, lệnh tạm dừng áp thuế trong 90 ngày của Trump tạo ra sự phục hồi khiêm tốn

- Nhà Trắng: Thuế suất đối với Trung Quốc vẫn ở mức 145%

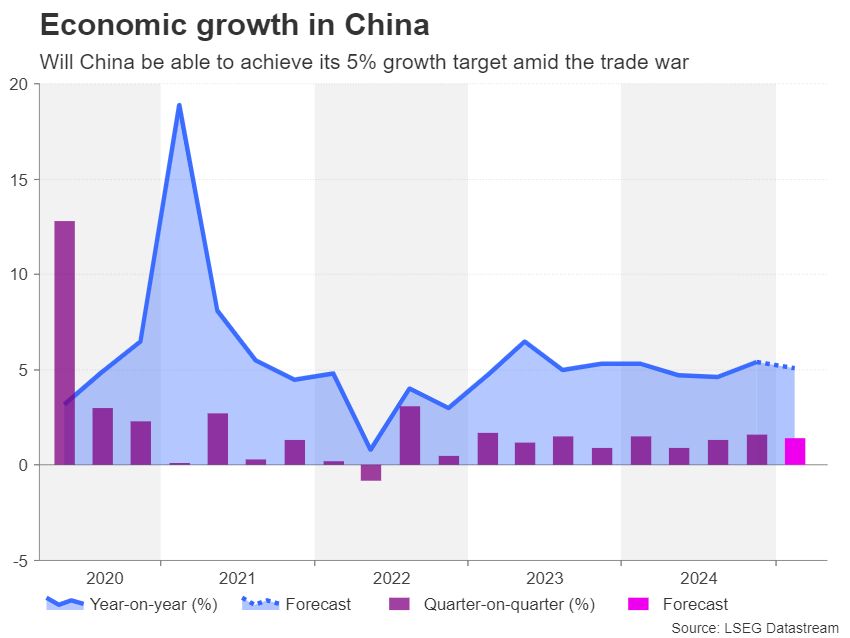

Tăng trưởng GDP của Trung Quốc vẫn nằm trong mục tiêu, hiện tại

Trung Quốc sẽ công bố ước tính GDP mới nhất vào thứ Tư khi họ từ chối nhượng bộ trước yêu cầu của Trump về việc đối xử thương mại công bằng hơn, làm leo thang cuộc chiến. Nền kinh tế Trung Quốc tăng trưởng 5,4% so với cùng kỳ năm trước trong quý IV năm 2024 nhưng dự kiến sẽ chậm lại còn 5,1% trong quý 1.

Số liệu sản xuất công nghiệp và doanh số bán lẻ tháng 3 cũng sẽ được công bố cùng ngày. Dữ liệu này khó có thể gây ra nhiều phản ứng ngay cả khi có sự bất ngờ đáng kể về mặt tiêu cực hoặc tích cực vì các nhà đầu tư sẽ quan tâm nhiều hơn đến cách Trung Quốc điều hướng qua cơn bão thương mại của Trump.

Với hàng xuất khẩu của Trung Quốc hiện đang bị đánh thuế 125% và hàng hóa của Hoa Kỳ phải đối mặt với mức thuế tương tự, thương mại giữa hai nền kinh tế lớn nhất thế giới có thể giảm mạnh trong những tháng tới. Do đó, chính phủ có thể chọn đi kèm cuộc họp báo GDP với một thông báo kích thích mới khi họ cố gắng thúc đẩy tiêu dùng trong nước để chống lại thuế quan của Trump.

Việc làm tại Úc, CPI của New Zealand và Nhật Bản đang được chú ý

Đồng đô la Úc sẽ là đồng tiền hưởng lợi lớn nhất từ bất kỳ bản cập nhật kích thích quan trọng nào từ Bắc Kinh, khi ngày càng có nhiều đồn đoán về việc Ngân hàng Dự trữ Úc có cắt giảm lãi suất tại cuộc họp tiếp theo vào ngày 20 tháng 5 hay không. Việc cắt giảm lãi suất 25 điểm cơ bản đã được định giá đầy đủ sau khi căng thẳng thương mại gia tăng và báo cáo việc làm vào tuần tới, dự kiến công bố vào thứ năm, có thể không nhất thiết thay đổi nhiều những dự đoán đó.

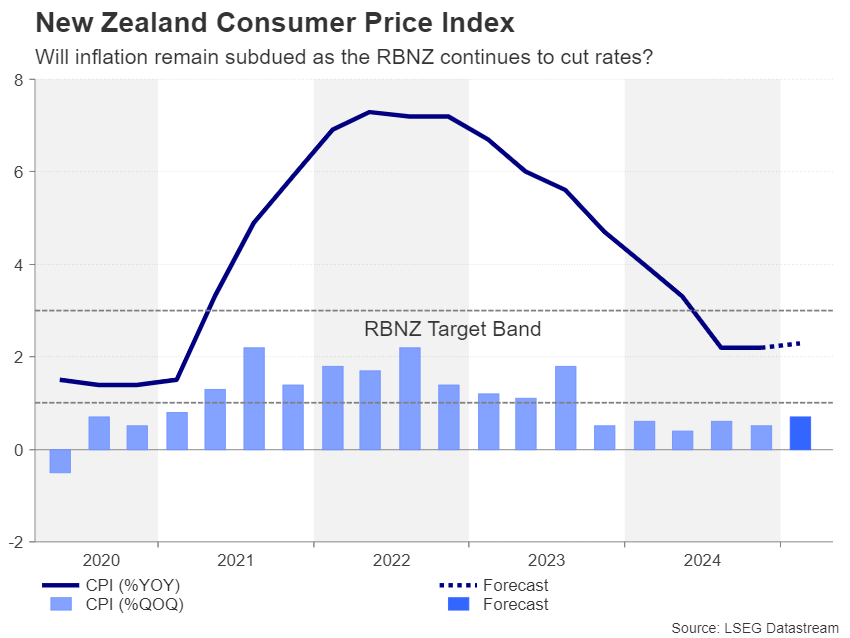

Đồng đô la New Zealand cũng đã chịu khá nhiều biến động kể từ khi mức thuế quan tương hỗ của Trump được công bố, vì các loại tiền tệ nhạy cảm với rủi ro đã bị kẹt giữa những biến động trên thị trường chứng khoán, hy vọng về các biện pháp kích thích nhiều hơn từ Trung Quốc và kỳ vọng về việc cắt giảm lãi suất trong nước mạnh hơn.

Tuy nhiên, trọng tâm của kiwi vào thứ năm sẽ là số liệu CPI quý. Ngân hàng Dự trữ New Zealand vừa cắt giảm lãi suất tiền mặt xuống còn 3,5% và một đợt cắt giảm 25 điểm cơ bản nữa gần như đã được đưa vào cuộc họp tháng 5.

Chỉ số CPI cao hơn dự kiến có thể làm giảm nhẹ kỳ vọng này nhưng có lẽ không quá đáng kể.

Ở lại khu vực này, Nhật Bản cũng sẽ công bố số liệu CPI. Trước khi thị trường hỗn loạn, Ngân hàng Nhật Bản dự kiến sẽ tăng lãi suất gần hai lần vào năm 2025. Nhưng khả năng hiện tại đã giảm xuống còn chưa đến một lần tăng. Nếu số liệu CPI tháng 3 công bố vào thứ Sáu cho thấy lạm phát ở Nhật Bản sẽ không giảm nhanh, đồng yên có thể kéo dài đợt tăng mới nhất so với đồng bạc xanh.

Dữ liệu của Hoa Kỳ có thể bị lu mờ bởi sự hỗn loạn thương mại

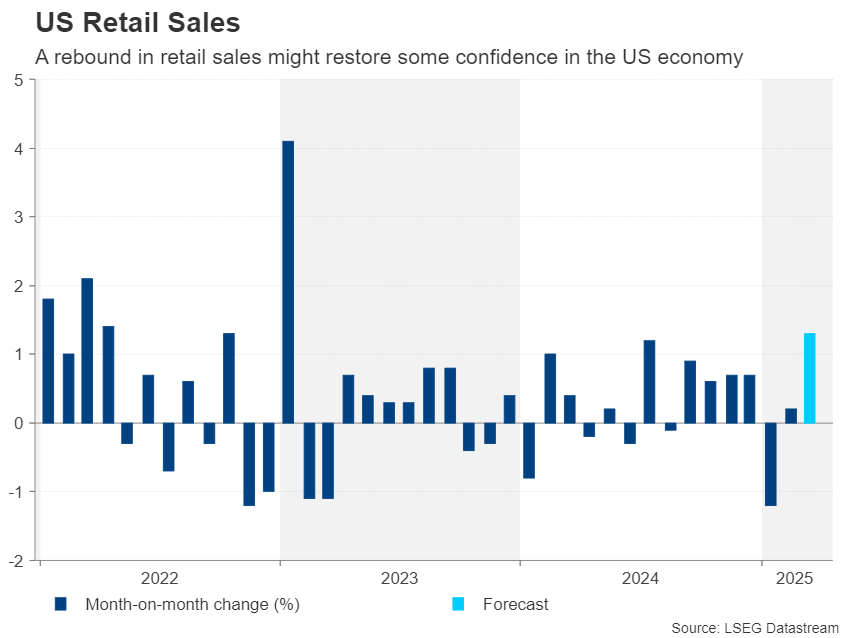

Cuối cùng, số liệu bán lẻ sẽ là điểm nhấn tại Hoa Kỳ , nơi mà chương trình nghị sự sẽ tương đối nhẹ nhàng hơn. Tuy nhiên, các tiêu đề về thuế quan chắc chắn sẽ chiếm ưu thế, vì sự bất ổn do các quyết định thất thường của Trump gây ra đang khiến thị trường lo lắng ngay cả khi ông lùi lại một số biện pháp.

Quan điểm của Trump về Trung Quốc đang được đặc biệt chú ý vì không bên nào có vẻ sẽ nới lỏng lập trường thách thức của mình.

Tuy nhiên, báo cáo doanh số bán lẻ lạc quan vào thứ Tư có thể nâng cao tâm lý trên Phố Wall và hỗ trợ đồng đô la Mỹ bằng cách giảm nguy cơ suy thoái.

Doanh số bán lẻ dự kiến sẽ tăng 1,3% so với tháng trước vào tháng 3, so với mức tăng 0,2% của tháng trước.

Số liệu sản xuất công nghiệp cũng sẽ được công bố vào thứ Tư. Các dữ liệu khác sẽ bao gồm chỉ số sản xuất của Empire State vào thứ Ba, cũng như giấy phép xây dựng, khởi công nhà ở và chỉ số Philly Fed vào thứ Năm.

Hầu hết các chợ ở phương Tây sẽ đóng cửa vào thứ Sáu để mừng lễ Phục sinh.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian