Tuần tới – Fed, BoC và ECB họp trong bối cảnh Trump đe dọa áp thuế

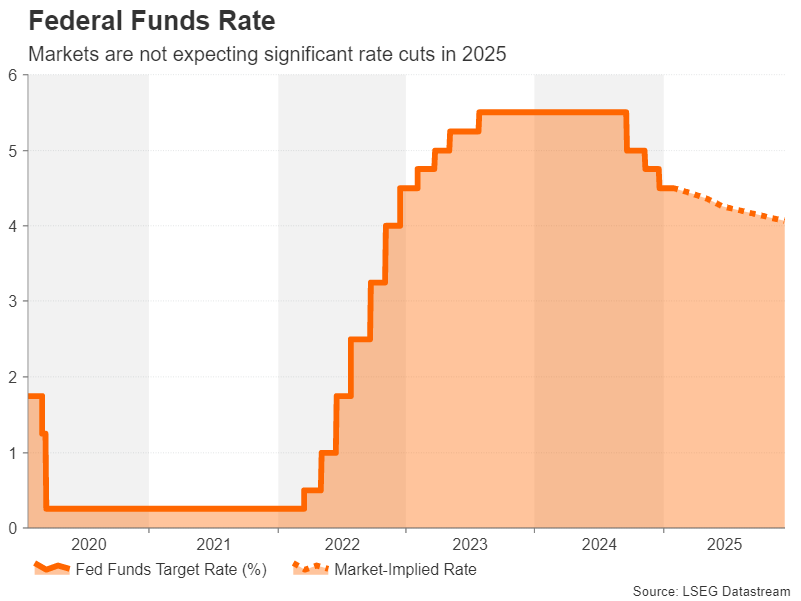

Chương trình nghị sự của ngân hàng trung ương sẽ dày đặc vào tuần tới khi vòng họp chính sách đầu tiên của năm 2025 nóng lên. Cục Dự trữ Liên bang sẽ là tâm điểm của mọi hành động vì dự kiến sẽ không đi theo Ngân hàng Trung ương Châu Âu và Ngân hàng Canada trong việc cắt giảm lãi suất.

- Ba quyết định của ngân hàng trung ương được chờ đợi khi thực tế thuế quan được thiết lập

- Fed chuẩn bị tạm dừng, ECB và BoC có khả năng sẽ cắt giảm thêm

- Nhưng GDP và lạm phát PCE của Hoa Kỳ có thể chiếm hết sự chú ý

- CPI của Úc và PMI của Trung Quốc cũng được công bố

Fed tạm dừng cắt giảm lãi suất khi Trump 2.0 bắt đầu

Chương trình nghị sự của ngân hàng trung ương sẽ dày đặc vào tuần tới khi vòng họp chính sách đầu tiên của năm 2025 nóng lên. Cục Dự trữ Liên bang sẽ là tâm điểm của mọi hành động vì dự kiến sẽ không đi theo Ngân hàng Trung ương Châu Âu và Ngân hàng Canada trong việc cắt giảm lãi suất.

Nền kinh tế Hoa Kỳ phục hồi và áp lực giá cả cứng nhắc đã khiến Fed không còn nhiều không gian để hạ chi phí vay ngay cả trước khi Tổng thống Trump và Quốc hội do Đảng Cộng hòa lãnh đạo có cơ hội ban hành chính sách hỗn hợp thuế suất thấp, thuế quan cao. Chủ tịch Powell rất muốn nhấn mạnh rằng Fed không đi theo một lộ trình định sẵn, để ngỏ khả năng tăng lãi suất nếu các chính sách của chính quyền mới đẩy lạm phát lên cao hơn.

Tuy nhiên, trong ngắn hạn, bức tranh lạm phát đã trở nên thuận lợi hơn một chút và xu hướng này có thể tiếp tục giảm trong vài tháng đầu năm 2025. Một trong những thống đốc có ảnh hưởng nhất của Fed, Christopher Waller, gần đây đã cảnh báo khả năng cắt giảm lãi suất trong nửa đầu năm nay, vì tại một thời điểm nào đó, thị trường đã định giá lãi suất ở mức giảm chưa đến 30 điểm cơ bản vào cuối năm.

Tuy nhiên, sự thoái lui của đồng đô la Mỹ sau bình luận của Waller khá nhẹ và chỉ tăng tốc sau các tiêu đề về thuế quan khi Trump ra tín hiệu sẽ nhẹ tay với Trung Quốc trước khi các cuộc đàm phán thương mại diễn ra. Điều này làm nổi bật cách thuế quan một lần nữa trở thành động lực chính cho kỳ vọng chính sách của Fed.

Nếu Fed quyết định giữ nguyên lãi suất vào thứ Tư nhưng có giọng điệu ít cứng rắn hơn so với dự đoán của các nhà đầu tư bằng cách ám chỉ rằng có khả năng sẽ cắt giảm lãi suất trong vài tháng tới nếu lạm phát tiếp tục giảm, thì phản ứng của thị trường có thể sẽ hạn chế nếu luồng tin tức về Trump không tích cực.

- Tham gia cộng đồng ZALO Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

Thanh được đặt ở mức cao cho sự điều chỉnh của đồng đô la

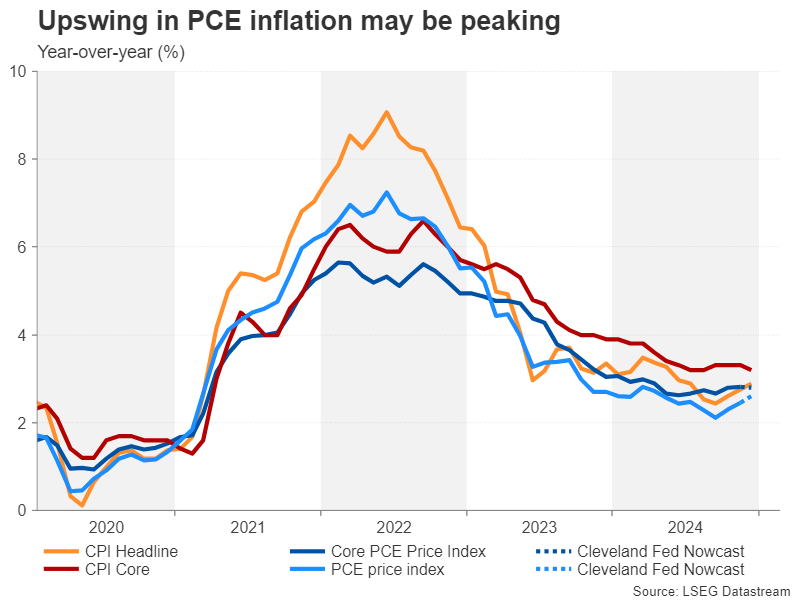

Nhưng Trump và Fed không phải là những điều duy nhất mà các nhà giao dịch sẽ để mắt tới. Thứ năm sẽ chứng kiến việc công bố số liệu GDP trước trong ba tháng cuối năm 2024. Nền kinh tế Hoa Kỳ được dự đoán sẽ tăng trưởng với tốc độ hàng năm là 2,6% theo quý so với 3,1% trong quý trước. Một bản in mạnh hơn thế này có thể chống lại bất kỳ thái độ ôn hòa bất ngờ nào của Fed.

Tương tự như vậy, số liệu lạm phát PCE và dữ liệu thu nhập và chi tiêu cá nhân của Thứ Sáu cũng sẽ rất quan trọng trong việc định hình kỳ vọng cắt giảm lãi suất. Chỉ số giá PCE cốt lõi , được Fed theo dõi chặt chẽ, ước tính vẫn không đổi ở mức 2,8% so với cùng kỳ năm ngoái vào tháng 12 theo Cleveland Fed Nowcast, với PCE tiêu đề tăng tốc lên 2,6% so với cùng kỳ năm ngoái.

Các bản phát hành khác sẽ bao gồm doanh số bán nhà mới vào thứ Hai, đơn đặt hàng hàng hóa lâu bền và chỉ số niềm tin người tiêu dùng tháng 1 vào thứ Ba, doanh số bán nhà đang chờ xử lý vào thứ Năm và PMI của Chicago vào thứ Sáu.

Nhìn chung, bất kỳ sự lạc quan nào mà Fed thể hiện về triển vọng lạm phát cũng khó có thể tác động đáng kể đến đồng đô la cho đến khi điều này được phản ánh trong dữ liệu và Trump không thay đổi lập trường mềm mỏng hơn đối với Trung Quốc.

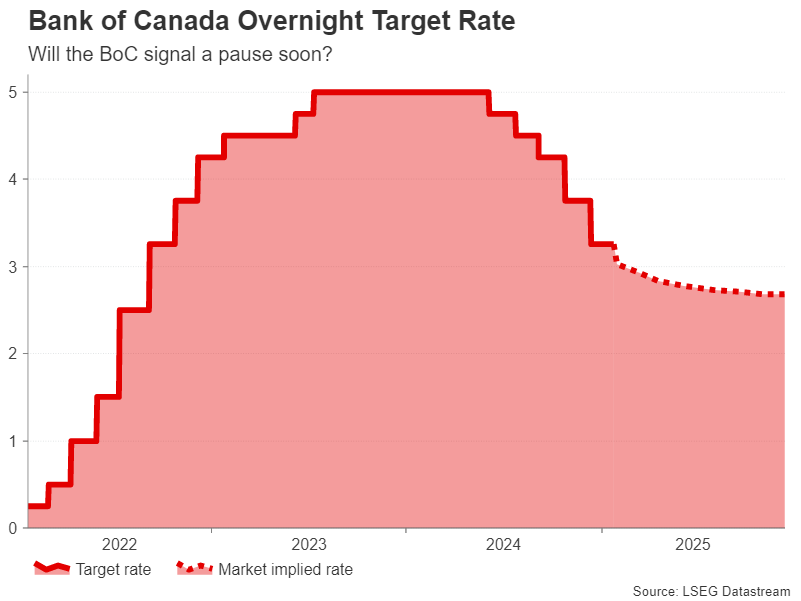

Liệu BoC có bớt ôn hòa hơn không?

Trước quyết định của Fed, Ngân hàng Canada sẽ đến lượt thiết lập chính sách sớm hơn vài giờ vào thứ Tư. Ngân hàng Canada đã cắt giảm lãi suất mạnh mẽ hơn bất kỳ ngân hàng trung ương lớn nào khác trong chu kỳ nới lỏng này. Dữ liệu CPI mới nhất cho thấy lạm phát tiêu đề giảm xuống 1,8% so với cùng kỳ năm ngoái vào tháng 12 và cũng có sự điều chỉnh nhẹ trong các biện pháp cốt lõi, mở đường cho việc cắt giảm thêm 25 điểm cơ bản tại cuộc họp vào tháng 1.

Tuy nhiên, các nhà đầu tư đã định giá chỉ một lần cắt giảm thêm sau đó và BoC có thể sớm tham gia Fed trong việc tạm dừng. Điều này không mang lại nhiều sự cứu trợ cho đồng đô la Canada , vốn đang trì trệ gần mức thấp nhất trong năm năm so với đồng đô la Mỹ. Ngay cả khi BoC chỉ ra rằng chu kỳ cắt giảm lãi suất của mình sắp kết thúc, thì sự bất ổn chính trị sau khi Thủ tướng Justin Trudeau từ chức và mối đe dọa áp thuế 25% đối với tất cả hàng nhập khẩu của Canada vào Hoa Kỳ của Trump vẫn đang bao trùm nền kinh tế.

Do đó, BoC có thể sẽ thích giữ các lựa chọn của mình mở và chỉ báo hiệu tốc độ nới lỏng chậm hơn trong tương lai thay vì tạm dừng, điều này sẽ không có lợi cho đồng loonie. Nhưng có thể có một số hỗ trợ cho đồng tiền này từ số liệu tăng trưởng tiền lương của thứ năm và số liệu GDP hàng tháng của thứ sáu.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN

- Dự báo Vàng hàng tuần: Phe mua vẫn kiểm soát khi nỗi lo về thuế quan mạnh tay của Hoa Kỳ giảm bớt

- Dự báo hàng tuần về EUR/USD: Mức tăng thêm chỉ xuất hiện tạm thời

- Triển vọng hàng tuần của GBP/USD: Bảng Anh có vẻ như đang trong giai đoạn bán tháo khi giá hồi phục

- Dự báo hàng tuần về Bitcoin: Lượng BTC nắm giữ của các nhà đầu tư lớn tăng vọt khi Trump nhậm chức tại Phòng Bầu dục

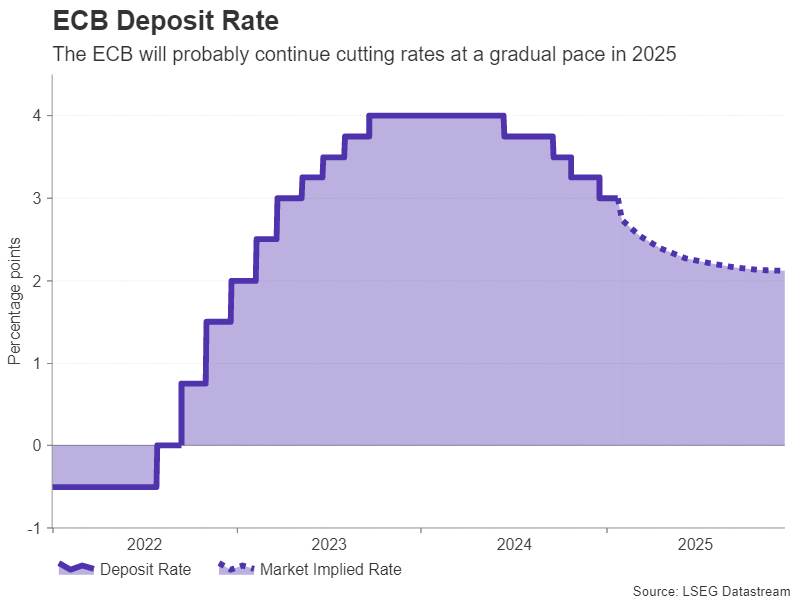

ECB sẽ tiếp tục theo đuổi cách tiếp cận dần dần

ECB đã liên tục cắt giảm lãi suất kể từ tháng 6 năm 2024 và dự kiến sẽ duy trì tốc độ tương tự vào năm 2025, với việc Chủ tịch Lagarde củng cố cách tiếp cận dần dần này trong bài phát biểu tại Davos tuần này. Giá thị trường hiện tại cho thấy một lần cắt giảm 25 điểm cơ bản mỗi quý. Nhưng đối với cuộc họp vào tháng 1, một bộ phận nhỏ các nhà đầu tư đang đặt cược vào mức cắt giảm lớn hơn 50 điểm cơ bản.

Tuy nhiên, khả năng xảy ra động thái lớn hơn là rất thấp, vì lạm phát dịch vụ ở Khu vực đồng tiền chung châu Âu vẫn dao động quanh mức 4% và thước đo tăng trưởng tiền lương được theo dõi chặt chẽ đã tăng lên mức cao nhất trong hơn ba thập kỷ vào quý 3 năm ngoái.

Mặt trái của lập luận này là những lo ngại ngày càng tăng về tăng trưởng ở khu vực đồng euro trong bối cảnh bất ổn chính trị ở Pháp và Đức, sự kìm hãm xuất khẩu do nền kinh tế trì trệ của Trung Quốc và hiện nay là khả năng Mỹ áp thuế nhập khẩu mới nếu Trump đạt được mục đích của mình.

Tuy nhiên, triển vọng ảm đạm vẫn chưa đủ tệ để đảm bảo việc cắt giảm nhanh hơn ngay bây giờ và rủi ro bất kỳ điều bất ngờ nào tại cuộc họp vào thứ năm là khá thấp. ECB gần như chắc chắn sẽ cắt giảm lãi suất 25 điểm cơ bản và Lagarde có thể sẽ tuân thủ kịch bản gần đây của mình, với các nhà đầu tư đang săn lùng manh mối mới về bất kỳ sự chia rẽ chính sách nào trong Hội đồng quản lý và về nơi các nhà hoạch định chính sách thấy lãi suất trung lập sẽ ở mức nào.

Đồng euro có thể chịu áp lực nếu Lagarde từ chối loại trừ khả năng thực hiện bước đi mạnh mẽ hơn trong tương lai, nhưng rủi ro tiềm ẩn lớn hơn chính là những diễn biến mới về thuế quan, trong trường hợp Trump đưa ra bất kỳ bình luận nào liên quan đến các hạn chế thương mại với EU.

Có thể sẽ có một số phản ứng vào thứ năm đối với ước tính GDP sơ bộ của Khu vực đồng tiền chung châu Âu trong quý 4.

Yên không ấn tượng với các cược diều hâu của BoJ

Đồng yên gần đây đã ổn định hơn đôi chút, được hỗ trợ từ kỳ vọng tăng lãi suất của Ngân hàng Nhật Bản cũng như dòng tiền an toàn từ sự bất ổn liên quan đến Trump. Ngân hàng Nhật Bản đã tăng lãi suất chính sách lên 0,5% vào thứ Sáu – mức cao nhất kể từ năm 2008. Lợi suất trái phiếu chính phủ Nhật Bản kỳ hạn 10 năm cũng ở mức cao nhất trong hơn một thập kỷ.

Tuy nhiên, đồng yên vẫn chưa thể phục hồi đáng kể so với đồng đô la, một phần phản ánh sự khác biệt lớn về chính sách giữa Fed và BoJ . Dữ liệu của tuần tới có thể giúp thu hẹp khoảng cách nếu số liệu CPI tháng 1 của quận Tokyo, dự kiến công bố vào thứ sáu, làm tăng khả năng BoJ sẽ tăng lãi suất thêm nữa.

Chỉ số PPI dịch vụ vào thứ Ba và sản lượng công nghiệp vào thứ Sáu cũng có thể thu hút được sự chú ý.

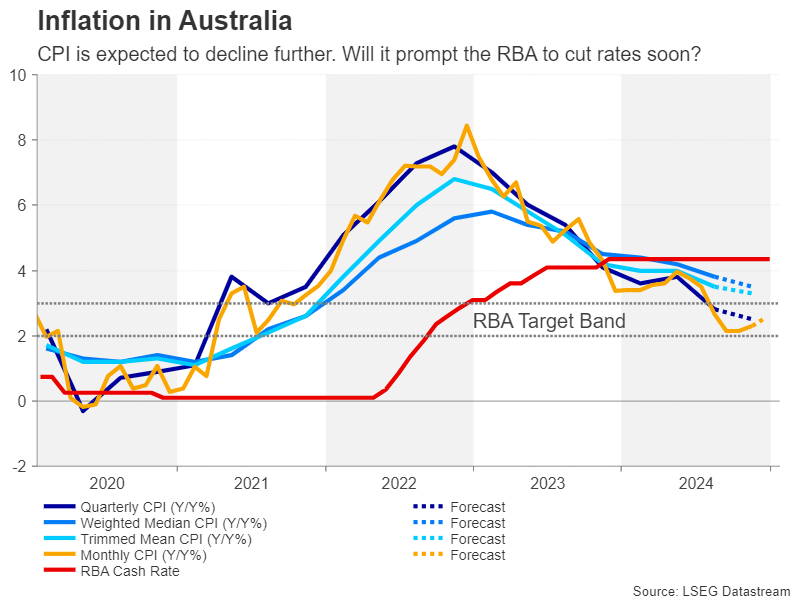

Người Úc chú ý đến CPI trong nước và PMI của Trung Quốc

Ở châu Á, Trung Quốc sẽ công bố PMI sản xuất của tháng 1 vào thứ Hai, sau đó là Caixin/S&P Global tương đương vào thứ Sáu. Bất kỳ dấu hiệu nào cho thấy hoạt động sản xuất mạnh mẽ hơn tại cơ sở sản xuất khổng lồ của Trung Quốc đều có thể làm tăng thêm sự lạc quan gần đây về sự phục hồi, nâng đỡ đồng đô la Úc nhạy cảm với rủi ro.

Nhưng đối với các nhà giao dịch Úc, điểm nhấn chính sẽ là báo cáo CPI của Úc vào thứ Tư. Ngân hàng Dự trữ Úc đang tiến gần hơn đến việc thực hiện đợt cắt giảm lãi suất đầu tiên nên một báo cáo yếu có thể thúc đẩy kỳ vọng rằng các nhà hoạch định chính sách sẽ hạ lãi suất sớm nhất là vào cuộc họp tiếp theo vào tháng 2. Điều này có thể gây nguy hiểm cho sự phục hồi của đồng Úc từ mức thấp gần năm năm so với đồng bạc xanh.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian