Tuần tới – Fed đưa ra quyết định trước hạn chót về NFP và thuế quan – BoC và BoJ cũng họp

Cục Dự trữ Liên bang (Fed) sẽ họp vào thứ Ba trong bối cảnh chiến tranh thương mại đang hạ nhiệt và được dự đoán rộng rãi sẽ giữ nguyên lãi suất vào thứ Tư, lần thứ năm trong năm nay

- Fed sẽ giữ nguyên lãi suất, khó có thể khuất phục trước áp lực của Trump.

- GDP, PCE và báo cáo việc làm của Hoa Kỳ cũng được chú ý khi thời hạn chót là ngày 1 tháng 8 đang đến gần.

- Quyết định của BoC và BoJ, CPI của Khu vực đồng tiền chung châu Âu và Úc cũng được chú ý.

Fed có thể sẽ tạm dừng hoạt động, đối mặt với nguy cơ bị Trump nổi giận

Cục Dự trữ Liên bang (Fed) sẽ họp vào thứ Ba trong bối cảnh chiến tranh thương mại đang hạ nhiệt và được dự đoán rộng rãi sẽ giữ nguyên lãi suất vào thứ Tư, lần thứ năm trong năm nay, ngay cả khi Tổng thống Trump liên tục gây sức ép buộc ngân hàng trung ương phải cắt giảm lãi suất. Tuy nhiên, ngoài những diễn biến căng thẳng với Nhà Trắng, cuộc họp tháng 7 vẫn sẽ rất quan trọng, bởi khả năng sẽ có sự dịch chuyển theo hướng ôn hòa, giữa bối cảnh những người theo đường lối ôn hòa trong Fed đang lên tiếng mạnh mẽ hơn. Không chỉ vậy, tháng 9 chỉ còn cách cuộc họp một tháng nữa, và cần phải có một số thông điệp nếu việc cắt giảm lãi suất được dự kiến vào thời điểm đó.

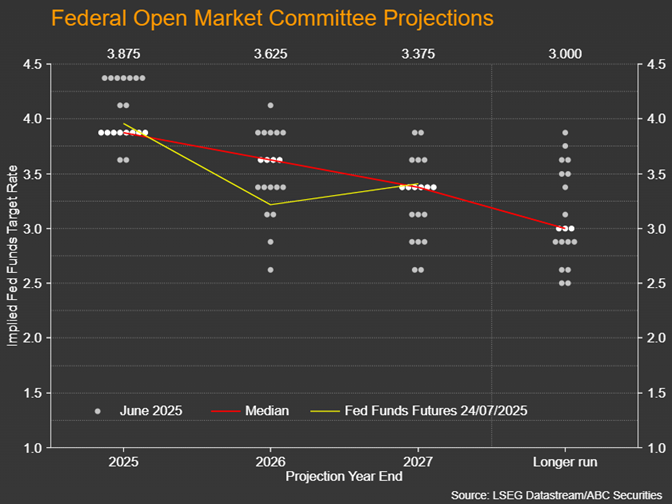

Biểu đồ điểm mới nhất và biên bản cuộc họp tháng Sáu cho thấy tỷ lệ chia rẽ gần 50-50 giữa những người tham gia FOMC, giữa những người muốn hạ lãi suất sớm hơn dự kiến và những người có xu hướng giữ nguyên lãi suất trong tương lai gần. Cách đây không lâu, đã có nhiều đồn đoán rằng Fed có thể bất ngờ hạ lãi suất vào tháng Bảy, nhưng dữ liệu sau đó đã dập tắt suy đoán này.

Chỉ số lạm phát CPI tăng nhẹ trong tháng 6 và bảng lương phi nông nghiệp tăng mạnh. Đáng tiếc cho Fed, báo cáo NFP tiếp theo sẽ không được công bố cho đến hai ngày sau cuộc họp, trong khi dữ liệu lạm phát tiếp theo - chỉ số giá PCE - sẽ được công bố vào ngày hôm sau. Điều này khiến cuộc họp tháng 7 trở nên khó khăn đối với Chủ tịch Jerome Powell , người phải đối mặt với hàng loạt chỉ trích từ Trump mỗi ngày.

Nhưng bản thân Powell đã để ngỏ khả năng cắt giảm lãi suất vào tháng 7, trong bối cảnh thiếu rõ ràng về sức mạnh của nền kinh tế và tác động lạm phát từ thuế quan của Trump, và trực giác của ông có thể đúng. Thực tế, báo cáo việc làm tháng 6 không mấy khả quan do có sự suy giảm đáng kể trong việc làm khu vực tư nhân. Và với số lượng các thỏa thuận thương mại cuối cùng cũng được ký kết, nguy cơ thuế nhập khẩu trung bình tăng mạnh vào ngày 1 tháng 8 đã giảm đáng kể.

Do đó, Fed đang trên đà tiếp tục chu kỳ nới lỏng vào tháng 9, đúng như dự đoán của phần lớn các nhà hoạch định chính sách. Việc đánh tín hiệu về khả năng cắt giảm lãi suất vào tháng 9 trong khi vẫn giữ nguyên lãi suất hiện tại có lẽ là giải pháp thỏa hiệp tốt nhất mà Powell có thể đạt được vào thời điểm này. Điều này khó có thể đủ để làm hài lòng những người chỉ trích ông, nhưng mọi dấu hiệu đều cho thấy Trump hiện không có ý định sa thải Powell - dù là bằng cách gia tăng áp lực buộc ông từ chức hay tìm kiếm căn cứ pháp lý để làm như vậy, chẳng hạn như sử dụng việc cải tạo tốn kém trụ sở Fed để cáo buộc hành vi sai trái.

Mọi sự chú ý đều đổ dồn vào báo cáo NFP, PCE và GDP

Về mặt dữ liệu, đây sẽ là một chương trình nghị sự dày đặc, vì ngoài số liệu lạm phát NFP và PCE, còn có báo cáo GDP trước đó cũng như một loạt các bản phát hành khác.

Đầu tiên vào thứ Ba là Chỉ số Giá nhà Tổng hợp S&P CoreLogic Case-Shiller 20-City, chỉ số niềm tin người tiêu dùng tháng 7 và số lượng việc làm JOLTS trong tháng 6. Doanh số bán nhà đang chờ xử lý và thay đổi việc làm ADP sẽ được công bố vào thứ Tư, trong khi vào thứ Năm, Chỉ số Thất nghiệp Challenger và Chỉ số Quản trị Mua hàng (PMI) Chicago tháng 7 sẽ là những công bố thứ yếu khác.

Tất cả các chỉ số đó sẽ được theo dõi chặt chẽ để tìm ra manh mối rộng hơn về sức khỏe của nền kinh tế nhưng có thể sẽ không thu hút nhiều sự chú ý như dữ liệu nổi bật trong tuần, trong đó đầu tiên là số liệu GDP sơ bộ của quý 2 công bố vào thứ Tư.

Sự gia tăng đột biến trong nhập khẩu trong quý đầu tiên trước khi thuế quan tăng cao có hiệu lực đã tác động tiêu cực đến GDP, vốn đã giảm 0,5%. Dự kiến GDP sẽ phục hồi 2,5% trong quý II khi hầu hết các mức thuế quan được tạm dừng. Tuy nhiên, dữ liệu này sẽ được xem là hơi lỗi thời vì các nhà đầu tư và các nhà hoạch định chính sách đang háo hức hơn để xem nền kinh tế sẽ đi về đâu.

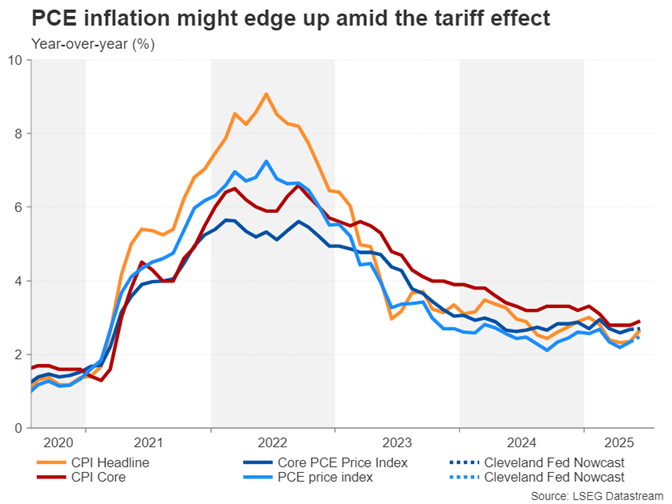

Cục Dự trữ Liên bang (Fed) đang lo ngại về mức độ lạm phát sẽ tăng trong những tháng tới, đồng thời vẫn theo dõi sát sao thị trường lao động. Chỉ số CPI tháng 6 đã cho thấy một số đợt tăng giá do thuế quan tăng. Nếu chỉ số lạm phát PCE công bố hôm thứ Năm cũng cho kết quả tương tự, đặc biệt là PCE lõi, thì Fed thậm chí có thể bỏ qua tháng 9, và đây là lý do tại sao việc cắt giảm lãi suất 0,25 điểm cơ bản tại cuộc họp đó chỉ được phản ánh trong hai phần ba dự đoán.

Tuy nhiên, mô hình Nowcast của Cục Dự trữ Liên bang Cleveland không dự đoán bất kỳ sự bùng nổ nào. Chỉ số giá PCE cốt lõi ước tính không đổi ở mức 2,7% so với cùng kỳ năm trước trong tháng 6, nhưng PCE tổng thể được dự báo sẽ tăng từ 2,3% lên 2,5%.

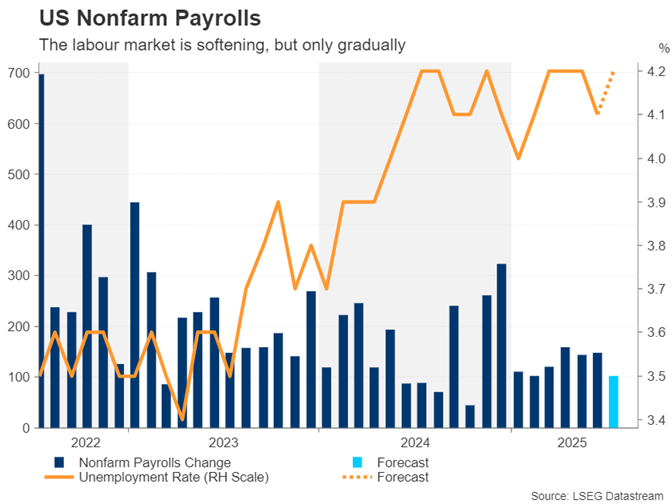

Có khả năng quan trọng hơn nữa là số liệu bảng lương tháng 7 được công bố vào thứ Sáu. Con số chính thức dự kiến là 102 nghìn, giảm so với mức 147 nghìn của tháng trước. Tỷ lệ thất nghiệp dự kiến sẽ tăng lên 4,2%, và tăng trưởng thu nhập trung bình theo giờ sẽ tăng nhẹ lên 0,3% so với tháng trước.

Một thông tin quan trọng khác vào thứ sáu là chỉ số PMI sản xuất của ISM, dự kiến sẽ cải thiện từ mức 49,0 trong tháng 6 lên mức 49,6 trong tháng 7.

Bất kỳ điểm yếu nào trong dữ liệu sắp tới có thể sẽ thúc đẩy kỳ vọng cắt giảm lãi suất vào tháng 9, nhưng các nhà đầu tư ngày càng hoài nghi về khả năng giảm lần thứ ba vào năm 2025 nên rủi ro giảm giá đối với đồng đô la Mỹ phần nào bị hạn chế.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Bản xem trước của Cục Dự trữ Liên bang Hoa Kỳ: Đợt cắt giảm lãi suất vào tháng 9 sắp diễn ra

- Dự báo Vàng hàng tuần: Đà tăng giá thất bại khi tâm lý ưa mạo hiểm được cải thiện

- Dự báo hàng tuần về EUR/USD: Powell sẽ thách thức Trump khi thời hạn đạt thỏa thuận thương mại đang đến gần

- Dự báo hàng tuần về Bitcoin: BTC mở rộng đợt điều chỉnh trong bối cảnh đà giảm, dòng vốn ETF chảy ra

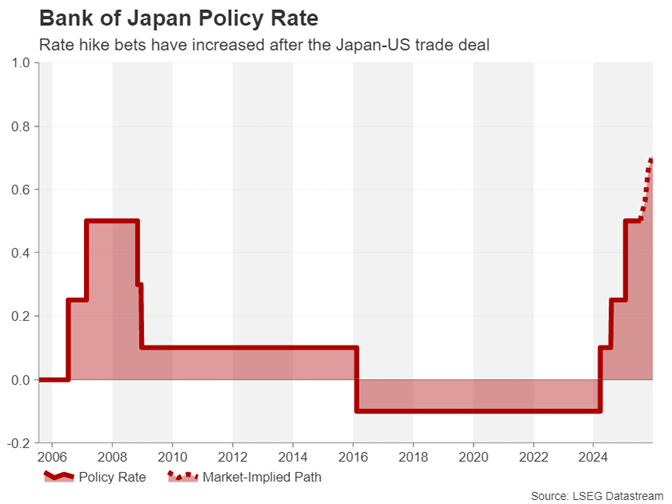

Liệu BoJ có đề cập đến kỳ vọng tăng lãi suất không?

Nếu đồng đô la Mỹ chịu áp lực bán lớn hơn, thì nhiều khả năng là do sức mạnh của các loại tiền tệ khác, chẳng hạn như đồng yên, vốn được hỗ trợ nhờ hiệp định thương mại Mỹ-Nhật.

Mặc dù có nguy cơ đáng kể rằng nền kinh tế Nhật Bản sẽ chịu ảnh hưởng từ thỏa thuận mới này, vì nó vẫn khiến các nhà xuất khẩu Nhật Bản chịu thiệt hại nặng nề hơn so với trước chiến tranh thương mại, nhưng việc chấm dứt bất ổn có thể mở đường cho Ngân hàng Trung ương Nhật Bản (BoJ) tái khởi động chiến dịch thắt chặt chính sách. Lần gần nhất BoJ tăng lãi suất là vào tháng 1, và sau thỏa thuận này, các nhà đầu tư đã tăng dự đoán về việc tăng thêm 0,25 điểm cơ bản lãi suất chính sách vào cuối năm, giúp đồng yên phục hồi từ mức gần 150 yên/đô la.

Đối với cuộc họp tháng 7, diễn ra vào thứ Tư và thứ Năm, khả năng thay đổi chính sách gần như bằng không, mặc dù Ngân hàng sẽ công bố báo cáo triển vọng quý mới nhất. Nếu các nhà hoạch định chính sách điều chỉnh dự báo lạm phát và nhận thấy rủi ro tăng trưởng giảm, kỳ vọng tăng lãi suất có thể tiếp tục gia tăng, đẩy đồng yên lên cao.

Về dữ liệu, sản lượng công nghiệp sơ bộ trong tháng 6 sẽ được công bố vào thứ năm, cùng với doanh số bán lẻ trong cùng tháng.

BoC sẽ giữ nguyên quyết định khi Canada hy vọng tránh được mức thuế 35%

Trước quyết định của Cục Dự trữ Liên bang và Ngân hàng Trung ương Nhật Bản, Ngân hàng Trung ương Canada sẽ công bố lãi suất vào thứ Tư. Tuy nhiên, cuộc họp này có thể sẽ không có nhiều thay đổi vì Ngân hàng Canada dự kiến sẽ không công bố bất kỳ thay đổi nào, giữ nguyên lãi suất qua đêm ở mức 2,75%.

Vài tháng qua thực sự khó khăn đối với người dân Canada, đặc biệt là các nhà hoạch định chính sách của Ngân hàng Canada (BoC), những người phải lo lắng về cả nguy cơ lạm phát tái bùng phát và suy thoái kinh tế khi đối tác thương mại lớn nhất của nước này đang đe dọa áp thuế lên tới 35%. Mặc dù mức thuế cao hơn này sẽ không áp dụng cho các mặt hàng thuộc phạm vi điều chỉnh của Hiệp định USMCA, nhưng nó vẫn có thể gây ra sự gián đoạn đáng kể cho hoạt động thương mại giữa hai quốc gia láng giềng, có khả năng đẩy nền kinh tế vào suy thoái.

Theo khảo sát triển vọng mới nhất của BoC , các doanh nghiệp tỏ ra bớt bi quan hơn so với quý trước, vì các thỏa thuận thương mại gần đây đã làm tăng hy vọng rằng Trump và Thủ tướng Mark Carney sẽ có thể đạt được một số thỏa thuận trước ngày 1 tháng 8.

Tuy nhiên, với hơn 70% hàng xuất khẩu của Canada được xuất khẩu sang Hoa Kỳ, có lẽ còn quá sớm để loại trừ khả năng suy thoái. (Số liệu GDP hàng tháng công bố vào thứ Năm sẽ cập nhật tình hình tháng Năm). Đồng thời, mức thuế trả đũa 25% của Canada đối với một số hàng hóa của Hoa Kỳ đang đẩy giá cả trong nước lên cao. Ngay cả trước khi chiến tranh thương mại nổ ra, lạm phát cơ bản ở Canada đã bắt đầu tăng cao, và điều này hạn chế khả năng cắt giảm lãi suất nếu bức tranh kinh tế tiếp tục xấu đi.

Hiện tại, và do không có thông báo về thỏa thuận thương mại trong vài ngày tới, BoC có thể sẽ giữ nguyên giọng điệu như trong cuộc họp tháng 6, với rủi ro đối với đồng đô la Canada có xu hướng giảm nhẹ.

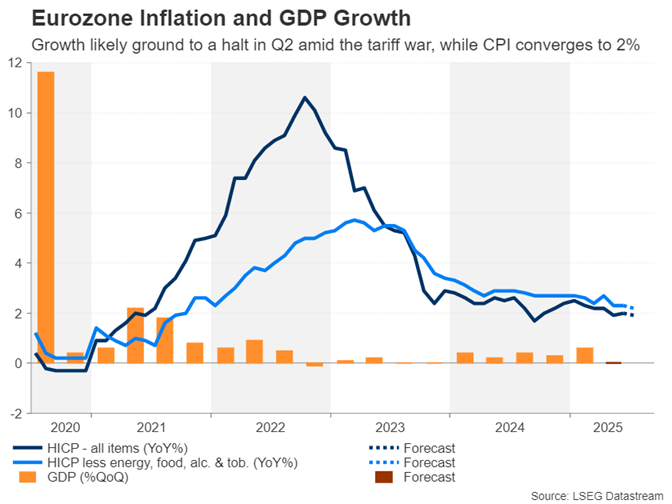

Dữ liệu của Khu vực đồng tiền chung châu Âu có thể không gây phấn khích

Không chỉ Canada đang vội vã đạt được thỏa thuận thương mại với Hoa Kỳ, Liên minh Châu Âu cũng chưa đạt được thỏa thuận nào, mặc dù có thông tin cho rằng các nhà đàm phán đang tiến gần đến một thỏa thuận. Ngân hàng Trung ương Châu Âu (ECB) đã nỗ lực hết sức để bảo vệ nền kinh tế Khu vực đồng tiền chung Châu Âu khỏi những rủi ro từ chiến tranh thương mại và quyết định giữ nguyên lãi suất vào tháng 7, lần đầu tiên sau tám cuộc họp, sau khi giảm một nửa lãi suất tiền gửi xuống còn 2,0%.

Các nhà hoạch định chính sách có thể muốn duy trì một số biện pháp phòng trường hợp căng thẳng thương mại với Mỹ leo thang trở lại khi thời gian đang cạn dần trước hạn chót ngày 1 tháng 8. Tuy nhiên, giả sử một thỏa thuận được thống nhất, có thể mất vài tháng ECB mới có thể cắt giảm lãi suất trở lại, nếu có. Do đó, dữ liệu tuần tới có thể sẽ không gây ra nhiều phản ứng tiêu cực cho đồng euro.

Ước tính GDP sơ bộ cho quý 2 sẽ được công bố vào thứ Tư, tiếp theo là số liệu CPI sơ bộ của tháng 7 vào thứ Sáu.

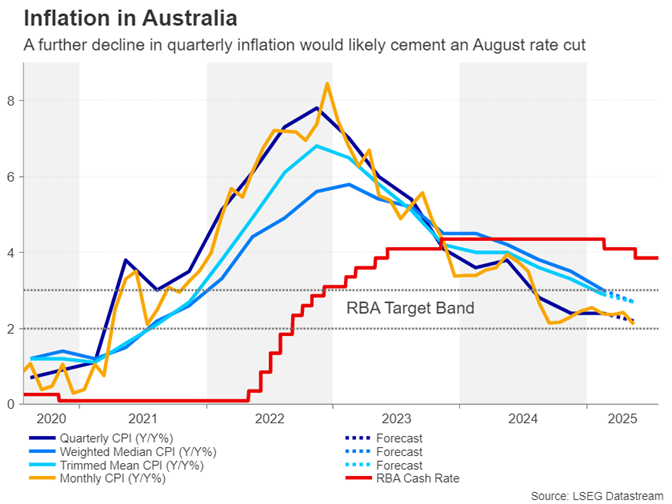

Liệu CPI của Úc có ủng hộ RBA không ?

Tại Úc, dữ liệu CPI hàng quý có thể rất quan trọng đối với quyết định chính sách tiếp theo của Ngân hàng Dự trữ Úc, điều mà Thống đốc Michelle Bullock đã đề cập khi giải thích cho quyết định bất ngờ giữ nguyên lãi suất vào tháng 7.

Cục Thống kê Úc sẽ không bắt đầu công bố bộ dữ liệu CPI hàng tháng đầy đủ cho đến tháng 11. Cho đến lúc đó, RBA sẽ chú trọng hơn vào bản công bố hàng quý so với các số liệu thử nghiệm hàng tháng.

Số liệu quý II dự kiến được công bố vào thứ Tư, khi RBA hy vọng sẽ thấy sự điều chỉnh nhẹ hơn nữa trong các chỉ số CPI cốt lõi. Đối với CPI tổng hợp, chỉ số này đã giảm xuống còn 2,1% trong tháng 5, nhưng RBA muốn thấy mức giảm tương tự trong báo cáo quý trước khi tiếp tục cắt giảm lãi suất.

Việc cắt giảm lãi suất tại cuộc họp tiếp theo của RBA vào tháng 8 vẫn chưa được phản ánh đầy đủ, do đó đồng đô la Úc có thể tiếp tục đà tăng gần đây nếu số liệu CPI mạnh hơn dự kiến, làm giảm thêm kỳ vọng nới lỏng tiền tệ. Trong khi đó, các nhà giao dịch cũng sẽ theo dõi chỉ số PMI sản xuất của Trung Quốc, dự kiến công bố vào thứ Năm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian