Tuần tới – Fed sẽ tập trung vào Jackson Hole chỉ số PMI sơ bộ, CPI của Anh và RBNZ cũng được chú ý

Cục Dự trữ Liên bang (Fed) chưa thực sự rời khỏi các tít báo kể từ quyết định chính sách ngày 30 tháng 7, giữa bối cảnh Tổng thống Trump liên tục công kích Chủ tịch Fed, Jerome Powell, nhưng chắc chắn Fed sẽ lại trở thành tâm điểm chú ý trong tuần tới.

- Biên bản cuộc họp của Fed và bài phát biểu của Powell tại Jackson Hole có thể mở đường cho việc cắt giảm lãi suất

- Chỉ số PMI tháng 8 và quyết định của RBNZ cũng nằm trong tầm ngắm của các nhà đầu tư

- Dữ liệu CPI từ Canada, Nhật Bản và Vương quốc Anh cần được theo dõi để có manh mối về lãi suất

Liệu Fed có chuyển sang quan điểm ôn hòa tại Jackson Hole không?

Cục Dự trữ Liên bang (Fed) chưa thực sự rời khỏi các tít báo kể từ quyết định chính sách ngày 30 tháng 7, giữa bối cảnh Tổng thống Trump liên tục công kích Chủ tịch Fed, Jerome Powell, nhưng chắc chắn Fed sẽ lại trở thành tâm điểm chú ý trong tuần tới. Ngay sau báo cáo CPI trái chiều của Mỹ, Fed sẽ công bố biên bản cuộc họp tháng 7 vào thứ Tư. Tuy nhiên, trọng tâm thực sự sẽ là cuộc họp thường niên của các thống đốc ngân hàng trung ương thế giới tại Jackson Hole , Wyoming, diễn ra từ ngày 21 đến 23 tháng 8.

Hội nghị chuyên đề ba ngày về chính sách kinh tế thường có sự tham dự của các nhân vật chủ chốt từ Ngân hàng Trung ương Châu Âu, Ngân hàng Nhật Bản và Ngân hàng Anh, cùng một số ít người, và dĩ nhiên là cả Cục Dự trữ Liên bang (Fed). Quan trọng hơn, Fed thường tận dụng sự kiện này trong quá khứ để báo hiệu những thay đổi chính sách lớn.

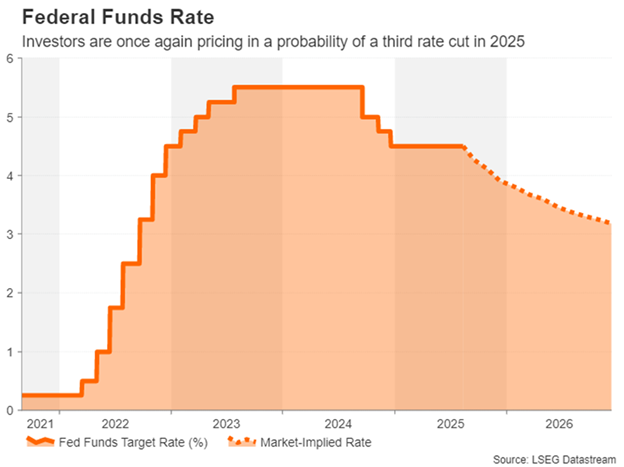

Tiếp theo báo cáo bảng lương tháng 7 bất ngờ giảm sút và số liệu CPI khá lạc quan trong cùng tháng, Powell có thể sẽ mở đường cho việc cắt giảm lãi suất vào tháng 9. Sự bất đồng ngày càng gia tăng trong Ủy ban Thị trường Mở Liên bang (FOMC), đặc biệt là từ các thống đốc chứ không phải từ các chủ tịch khu vực, cũng như áp lực ngày càng tăng từ Nhà Trắng, cho thấy xu hướng ôn hòa gần như chắc chắn sẽ xảy ra.

Sự bất ổn về thuế quan

Câu hỏi đặt ra là liệu Powell có cam kết cắt giảm lãi suất vào tháng 9 và tiếp tục cắt giảm trong phần còn lại của năm hay không, hay ông sẽ tiếp tục duy trì cách tiếp cận dựa trên dữ liệu? Do tác động của việc tăng thuế quan lên lạm phát còn chưa rõ ràng, Powell có thể sẽ không đưa ra lộ trình lãi suất cụ thể.

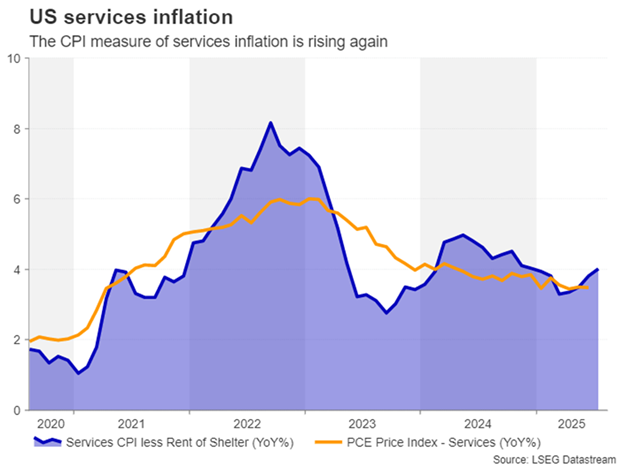

Lạm phát chung có thể đã vượt qua kỳ vọng về mức tăng và giữ nguyên trong tháng 7, nhưng CPI lõi đã nhích lên mức cao nhất trong 5 tháng là 3,1%. Mặc dù có một số dấu hiệu cho thấy thuế quan đang đẩy giá một số mặt hàng lên cao, nhưng tác động cho đến nay vẫn còn hạn chế. Đáng lo ngại hơn là sự gia tăng gần đây của lạm phát dịch vụ, vốn không liên quan đến thuế quan. Tình trạng trì trệ kéo dài của lạm phát dịch vụ là một yếu tố chính khiến Fed quyết định tạm dừng tăng lãi suất vào đầu năm và một lần nữa có thể được sử dụng làm lý do để duy trì sự thận trọng.

Thế tiến thoái lưỡng nan của nhiệm vụ kép của Fed

Nhiều khả năng, Powell sẽ đề xuất rằng tốc độ cắt giảm lãi suất sẽ được quyết định bởi mức độ bù đắp của bất kỳ sự gia tăng lạm phát nào bởi sự suy giảm của thị trường lao động. Điều này có thể dẫn đến việc giảm bớt các dự đoán về việc cắt giảm lãi suất vào cuối năm, qua đó hỗ trợ đồng đô la Mỹ.

Tuy nhiên, ngay cả khi có chút thất vọng khi Powell vẫn giữ thái độ thận trọng và không tỏ ra quá bi quan, chứng khoán Phố Wall có thể không nhất thiết bị ảnh hưởng nặng nề. Tuy nhiên, điều này vẫn làm tăng nguy cơ đà tăng sẽ chững lại nếu không có thêm động lực mới.

Về dữ liệu, giấy phép xây dựng và khởi công nhà ở cho tháng 7 sẽ được công bố vào thứ Ba, phiên đấu giá trái phiếu Kho bạc kỳ hạn 20 năm có thể thu hút sự chú ý vào thứ Tư nếu nhu cầu yếu, trong khi vào thứ Năm, chỉ số sản xuất của Cục Dự trữ Liên bang Philly, chỉ số PMI sơ bộ của S&P Global và doanh số bán nhà hiện tại sẽ kết thúc tuần. Bất kỳ dấu hiệu bất ổn nào, dù là từ dữ liệu nhà ở hay khảo sát PMI, đều có thể gây áp lực lên Fed và đồng đô la trước bài phát biểu của Powell vào thứ Sáu.

CPI của Anh có thể hỗ trợ sự phục hồi của đồng bảng Anh

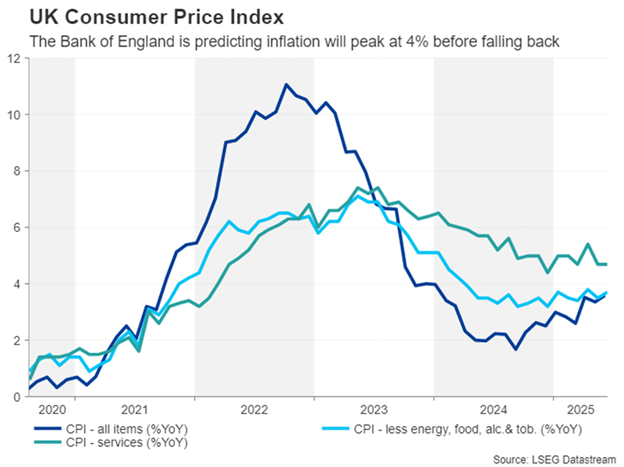

Ngân hàng Anh tỏ ra bi quan về bức tranh lạm phát ngắn hạn của Vương quốc Anh khi họ do dự cắt giảm lãi suất 25 điểm cơ bản vào tuần trước để ứng phó với tình trạng thất nghiệp gia tăng. Ngân hàng dự báo CPI toàn phần sẽ đạt đỉnh 4,0% vào tháng 9 trước khi dần giảm xuống mục tiêu 2,0% vào giữa năm 2027. Tuy nhiên, số liệu CPI hôm thứ Tư có thể cho thấy lạm phát sẽ đạt đỉnh cao hơn nữa.

Lãi suất cơ bản có khả năng tăng nhẹ lên dưới 4,0% trong tháng 7 từ mức 3,6% trong tháng 6. Giá thực phẩm và năng lượng tăng cao tiếp tục gây áp lực tăng giá. Tuy nhiên, CPI lõi vẫn ở mức cao đáng lo ngại và đã tăng vọt lên 3,7% trong tháng 6. Việc lạm phát lõi tăng nhẹ hơn trong tháng 7 so với CPI cơ bản có thể khiến một số nhà hoạch định chính sách an tâm, nhưng nhìn chung, báo cáo CPI có thể sẽ tiếp tục thúc đẩy đà tăng giá mới nhất của đồng bảng Anh, đặc biệt nếu Fed có quan điểm ôn hòa hơn tại hội nghị Jackson Hole như dự kiến.

Với việc giá cáp đang nhanh chóng tiến gần đến mức 1,36 đô la và hướng đến đỉnh điểm của tháng 7 là 1,3788 đô la, chỉ số PMI sơ bộ của tháng 8 công bố hôm thứ Năm và số liệu bán lẻ của tháng 7 công bố hôm thứ Sáu tiềm ẩn một số rủi ro giảm giá nếu chúng không đạt kỳ vọng. Tuy nhiên, sau sự phục hồi mạnh mẽ của cả doanh số bán lẻ và tăng trưởng GDP trong tháng 6, chưa kể đến thỏa thuận thương mại thuận lợi hơn giữa Anh và Mỹ, các nhà đầu tư phần nào bớt bi quan hơn về triển vọng kinh tế của Anh.

Euro chờ đợi chỉ số PMI đột phá trong bối cảnh thuế quan bị ảnh hưởng

Bên kia eo biển, một số nghi ngờ về nền kinh tế gần đây đã len lỏi vào khu vực đồng euro, khi Liên minh châu Âu buộc phải chấp nhận mức thuế 15% của Mỹ. Một mặt, tình hình có thể còn tồi tệ hơn nhiều đối với ngành công nghiệp ô tô khổng lồ của châu Âu, vì mức thuế này đã giảm so với mức thuế tiêu chuẩn 25% mà họ phải đối mặt trước thỏa thuận, nhưng mặt khác, các nhà sản xuất thép lại phải chịu mức thuế cao hơn 50% mà Trump đã áp đặt cho ngành này.

Mặt tích cực là, có hy vọng rằng việc tăng chi tiêu quốc phòng và cơ sở hạ tầng trên khắp lục địa sẽ hỗ trợ mạnh mẽ hơn cho nền kinh tế Khu vực đồng Euro nếu xuất khẩu sang Hoa Kỳ giảm. Tuy nhiên, xu hướng tăng giá của đồng euro so với đồng đô la đã chững lại kể từ đầu tháng 7, khi các nhà đầu tư có khả năng tìm kiếm một số bằng chứng về sự phục hồi tăng trưởng trước khi đẩy giá lên cao hơn.

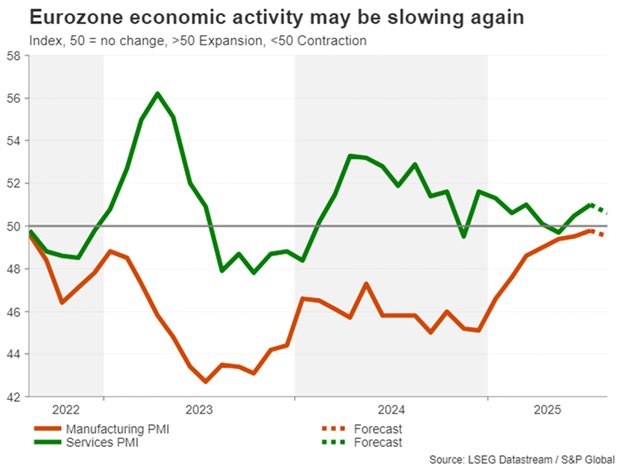

Do đó, chúng ta sẽ theo dõi sát sao chỉ số PMI tháng Tám công bố hôm thứ Năm để tìm kiếm manh mối. Một ngày trước đó, chỉ số CPI cuối cùng của tháng Bảy sẽ được công bố, mặc dù dự kiến sẽ không có thay đổi nào đối với ước tính ban đầu là 2,0% trong chỉ số giá tiêu dùng.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Căng thẳng địa chính trị giảm bớt, dữ liệu trái chiều của Hoa Kỳ hạn chế sự biến động

- Dự báo hàng tuần về EUR/USD: Lạm phát cao tại Hoa Kỳ gây bất lợi cho khả năng cắt giảm lãi suất vào tháng 9

- Dự báo hàng tuần về GBP/USD: Cơ hội tăng trưởng tiếp tục mở ra, theo dõi sát sao dữ liệu CPI của Anh

- Dự báo hàng tuần về Bitcoin: BTC đang trải qua giai đoạn lạm phát tăng cao tại Hoa Kỳ

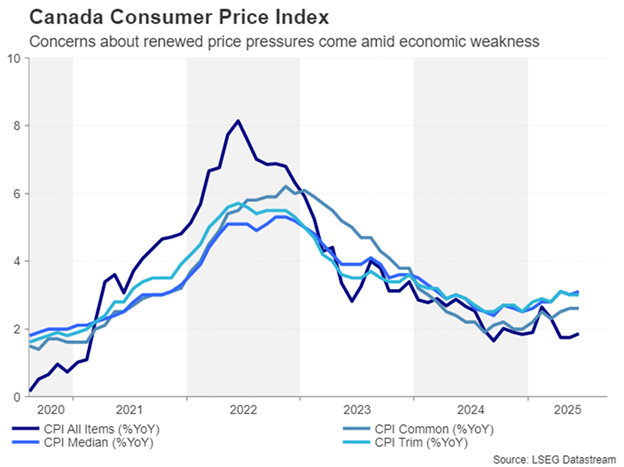

CPI của Canada đang được cập nhật

Một trong những bất ngờ lớn nhất của làn sóng đàm phán thương mại toàn cầu gần đây là việc không đạt được thỏa thuận với Canada. Mặc dù cần lưu ý rằng phần lớn hàng xuất khẩu của Canada sang Mỹ đều thuộc phạm vi điều chỉnh của Hiệp định USMCA, vốn được hưởng chế độ thương mại miễn thuế, nhưng mức thuế suất 35% đối với các mặt hàng còn lại, cũng như các mặt hàng xuất khẩu chịu thuế theo ngành như thép, phản ánh sự suy yếu trong quan hệ thương mại giữa hai nước láng giềng.

GDP của Canada đã giảm trong cả tháng 4 và tháng 5, và việc làm cũng giảm mạnh trong tháng 7, cho thấy hoạt động kinh tế trì trệ. Tuy nhiên, lạm phát đã có chiều hướng đi xuống trong những tháng gần đây, do đó Ngân hàng Canada, vốn đã cắt giảm lãi suất khá đáng kể trong năm 2024 và đầu năm 2025, dự kiến sẽ không cắt giảm thêm cho đến cuối năm, nhiều khả năng là vào tháng 12. Tuy nhiên, bất kỳ sự chậm lại bất ngờ nào về lạm phát cũng có thể đẩy nhanh thời điểm cắt giảm lãi suất tiếp theo, gây áp lực lên đồng đô la Canada.

Số liệu CPI của tháng 7 sẽ được công bố vào thứ Ba, tiếp theo là giá sản xuất vào thứ Năm và dữ liệu doanh số bán lẻ tháng 6 vào thứ Sáu.

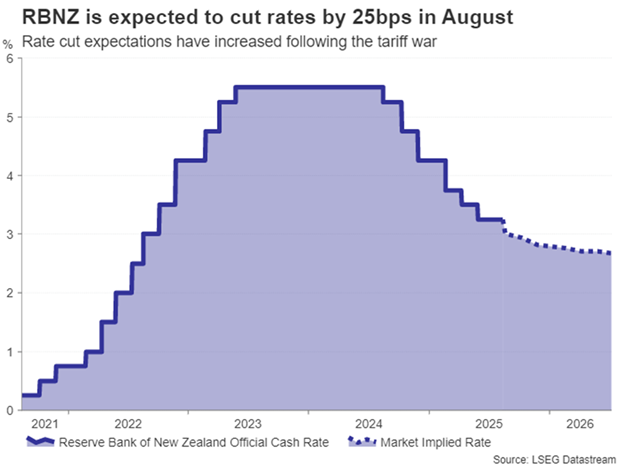

RBNZ chuẩn bị cắt giảm lãi suất một lần nữa

Một ngân hàng trung ương khó có thể chờ đợi lâu trước khi cắt giảm lãi suất một lần nữa là Ngân hàng Dự trữ New Zealand. Quốc gia Thái Bình Dương này đã nhận được một thỏa thuận tệ hơn so với nước láng giềng Úc với chính quyền Trump. Mức thuế quan 15% (so với 10% của Úc) đã làm lu mờ triển vọng của New Zealand vào thời điểm nền kinh tế vẫn đang phục hồi sau cuộc suy thoái kéo dài sáu tháng của năm ngoái. Với việc việc làm hầu như không tăng trưởng kể từ đó và lạm phát được kiểm soát, RBNZ được dự đoán sẽ giảm lãi suất 0,25 điểm cơ bản vào thứ Tư.

Tuy nhiên, phản ứng của đồng đô la New Zealand có thể sẽ phụ thuộc vào giọng điệu của cuộc họp hơn là bản thân quyết định. Nếu các nhà hoạch định chính sách tỏ ra lo ngại về nền kinh tế và phát tín hiệu sẽ cắt giảm lãi suất ít nhất một lần nữa trong năm nay, đồng đô la New Zealand có thể chịu áp lực. Nhưng nếu lo ngại về lạm phát vẫn còn và RBNZ vẫn chưa rõ ràng về khả năng cắt giảm thêm, đồng đô la New Zealand có thể sẽ hướng đến mức 61 đô la.

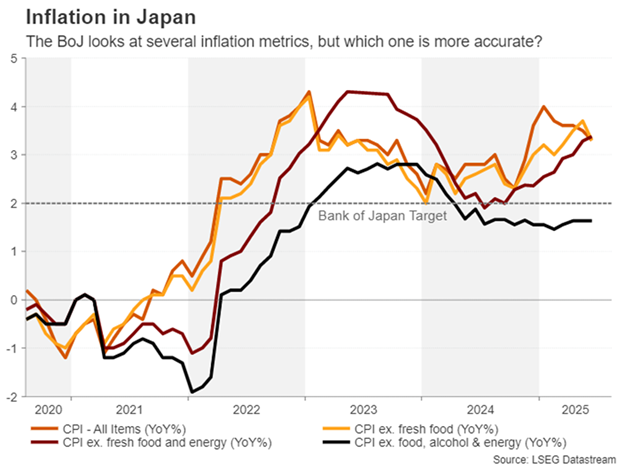

Đồng Yên tăng giá trước CPI tháng 7

Đồng yên Nhật đã phục hồi mạnh mẽ từ mức thấp nhất vào ngày 1 tháng 8 khi nó chạm mốc 150 yên đổi một đồng, trong bối cảnh xuất hiện những đồn đoán mới về việc tăng lãi suất và sự suy yếu của đồng đô la. Bộ trưởng Tài chính Hoa Kỳ Scott Bessent đã cáo buộc Ngân hàng Trung ương Nhật Bản (BoJ) "chậm chân" trong vấn đề lạm phát. Những bình luận của ông được đưa ra ngay trong bối cảnh BoJ đang có một cuộc tranh luận nội bộ về việc nên tập trung vào những thước đo lạm phát cơ bản nào để đạt được mục tiêu lạm phát.

Sau đó, các nhà đầu tư đã tăng cược vào việc BoJ sẽ tiếp tục chu kỳ thắt chặt trước khi kết thúc năm và thấy có khoảng 65% khả năng BoJ sẽ tăng lãi suất 25 điểm cơ bản.

Do đó, dữ liệu CPI hôm thứ Sáu có thể quyết định đà tăng giá mới nhất của đồng yên có kéo dài hay không. Hai thước đo CPI được công bố rộng rãi - một thước đo bao gồm tất cả các mặt hàng và một thước đo không bao gồm thực phẩm tươi sống - đã ở mức trên 3,0% kể từ cuối năm 2024. Tuy nhiên, BoJ khẳng định lạm phát cơ bản vẫn chưa đạt được mục tiêu 2% một cách bền vững dựa trên các thước đo lạm phát cốt lõi khác mà họ xem xét.

Mặc dù quyết định về số liệu nào chính xác hơn có thể chưa được đưa ra ngay lập tức, nhưng bất kỳ bất ngờ nào về CPI tháng 7 đều có thể làm tăng thêm đồn đoán, đẩy đồng yên lên cao hơn. Các báo cáo khác của Nhật Bản vào tuần tới bao gồm số đơn đặt hàng máy móc và số liệu thương mại mới nhất vào thứ Tư, và chỉ số PMI tháng 8 vào thứ Năm.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian