Tuần tới: Lãi suất PCE của Hoa Kỳ sẽ được công bố

Tuần này đang gần kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho các thị trường. Vào thứ Hai, chúng ta sẽ có quyết định về lãi suất của Trung Quốc, tỷ lệ giá sản xuất của Canada cho tháng 8

Tuần này đang gần kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho các thị trường. Vào thứ Hai, chúng ta sẽ có quyết định về lãi suất của Trung Quốc, tỷ lệ giá sản xuất của Canada cho tháng 8 và số liệu sơ bộ về niềm tin người tiêu dùng của Khu vực đồng euro cho tháng 9. Vào thứ Ba, chúng ta sẽ lưu ý số liệu sơ bộ về PMI sản xuất của Úc, số liệu sơ bộ về PMI dịch vụ của Pháp, số liệu sơ bộ về sản xuất của Đức, số liệu sơ bộ về PMI tổng hợp của Khu vực đồng euro, số liệu sơ bộ về xu hướng dịch vụ và CBI của Vương quốc Anh và số liệu sơ bộ về PMI sản xuất của S&P Hoa Kỳ cho tháng 9. Vào thứ Tư, chúng ta sẽ có số liệu sơ bộ về PMI sản xuất của Nhật Bản cho tháng 9, tỷ lệ CPI của Úc cho tháng 8 và số liệu về môi trường kinh doanh của Ifo của Đức cho tháng 9. Vào thứ Năm, chúng ta sẽ có tỷ lệ bán hàng của chuỗi cửa hàng Nhật Bản cho tháng 8, số liệu về tâm lý người tiêu dùng của Ifo của Đức cho tháng 10, số liệu của các nhà giao dịch phân phối CBI của Vương quốc Anh cho tháng 9, tỷ lệ hàng hóa bền của Hoa Kỳ cho tháng 8, tỷ lệ GDP cuối cùng cho quý 2 và số liệu về số đơn xin trợ cấp thất nghiệp ban đầu hàng tuần. Thứ Sáu, chúng tôi sẽ ghi nhận chỉ số CPI Tokyo của Nhật Bản trong tháng 9, chỉ số tiêu dùng của Mỹ trong tháng 8 và chỉ số PCE của Mỹ trong tháng 8, chỉ số GDP cuối cùng của Canada trong tháng 7 và chỉ số tâm lý người tiêu dùng UoM cuối cùng của Mỹ trong tháng 9. Về mặt tiền tệ, chúng tôi muốn ghi nhận quyết định lãi suất của Riksbank, quyết định lãi suất của CNB và quyết định lãi suất của SNB.

USD – Fed cắt giảm lãi suất lần đầu tiên trong năm nay, báo hiệu sẽ có thêm nhiều đợt cắt giảm tiếp theo

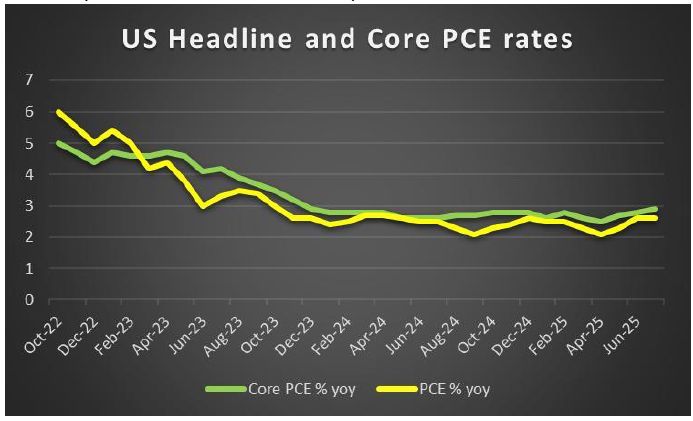

Về cơ bản, chúng tôi lưu ý rằng Tổng thống Trump hiện đang có chuyến thăm cấp nhà nước tới Vương quốc Anh và do đó, với các cuộc thảo luận về Ukraine và Gaza đang diễn ra, chúng tôi vẫn cảnh giác với bất kỳ tuyên bố nào được đưa ra bởi hai quốc gia. Hơn nữa, chúng tôi muốn xem liệu có bất kỳ thông báo đầu tư nào nữa từ các công ty đầu tư vào Vương quốc Anh hoặc Hoa Kỳ hay không vì điều này có thể ảnh hưởng đến thị trường chứng khoán ở Anh và Hoa Kỳ. Về mặt tiền tệ, tất nhiên chúng ta phải lưu ý rằng quyết định về lãi suất của Fed đã diễn ra vào đầu tuần này, với việc Fed cắt giảm lãi suất 25 điểm cơ bản lần đầu tiên trong năm nay. Về cách bỏ phiếu cho việc cắt giảm lãi suất 25 điểm cơ bản, thành viên duy nhất phản đối, không có gì ngạc nhiên khi đó là Thống đốc Miran, người được Tổng thống Trump bổ nhiệm vào đầu tuần này. Ngân hàng dường như chia rẽ về việc có bao nhiêu lần cắt giảm lãi suất nữa có thể xảy ra vào cuối năm. Do đó, sự chia rẽ của Fed về số lần cắt giảm lãi suất còn lại trong năm nay có thể đã hỗ trợ đồng đô la. Hơn nữa, bản tóm tắt dự báo kinh tế của Fed có xu hướng đưa ra một cái nhìn lạc quan về nền kinh tế Hoa Kỳ, điều này có thể đã trái ngược với tâm lý ôn hòa, bởi vì một triển vọng kinh tế lạc quan có thể dẫn đến khoảng thời gian dài giữa các lần cắt giảm lãi suất. Về mặt kinh tế vĩ mô, chúng tôi muốn lưu ý đến việc công bố lãi suất PCE của Hoa Kỳ vào thứ Sáu, công cụ ưa thích của Fed để đo lường áp lực lạm phát trong nền kinh tế Hoa Kỳ. Do đó, nếu lãi suất PCE cho thấy áp lực lạm phát tăng tốc, nó có thể hỗ trợ đồng đô la và ngược lại. Cần lưu ý rằng dự báo của Fed về lãi suất PCE trong tháng 9 cao hơn so với dự báo được công bố vào tháng 6, làm dấy lên lo ngại về việc lạm phát vẫn ở mức ổn định.

Ý kiến của nhà phân tích (USD)

Theo quan điểm của chúng tôi, Powell đã thành công trong việc tập hợp Fed để thể hiện một mặt trận thống nhất, ngoại trừ Thống đốc Miran, người được Tổng thống Trump bổ nhiệm vào đầu tuần này và do đó, không có gì ngạc nhiên khi ông bỏ phiếu cắt giảm 50 điểm cơ bản. Hơn nữa, theo chúng tôi, SEP của Fed khá lạc quan về tăng trưởng kinh tế tại Hoa Kỳ và khả năng lạm phát ổn định, đó có thể là lý do tại sao chúng tôi thấy đồng đô la mạnh lên mặc dù ngân hàng này đã cắt giảm lãi suất 25 điểm cơ bản. Hơn nữa, trong cuộc họp báo của Chủ tịch Fed Powell, ông lưu ý rằng 10 người tham gia đã ghi giảm hai hoặc nhiều lần cắt giảm lãi suất vào cuối năm trong khi 9 người tham gia ghi giảm ít hơn thế. Do đó, mức độ cắt giảm lãi suất có thể có vào cuối năm đang bị đặt câu hỏi và chúng tôi sẽ không ngạc nhiên khi thấy mọi cuộc họp đều là một cuộc họp 'trực tiếp'.

GBP – BoE vẫn giữ nguyên quan điểm

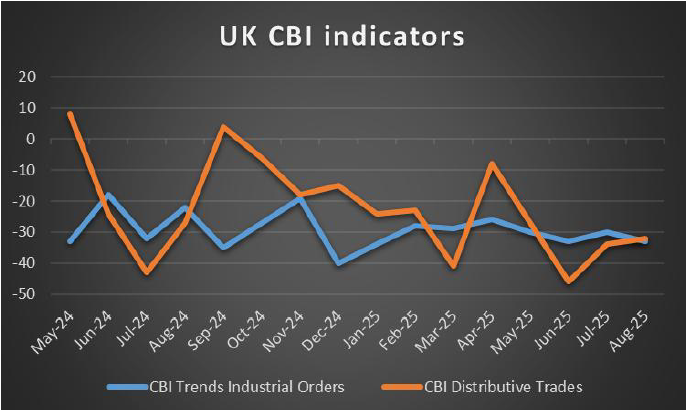

Ở cấp độ cơ bản, như chúng tôi đã nêu trong đoạn về Hoa Kỳ, Tổng thống Trump đang có chuyến thăm cấp nhà nước tới Vương quốc Anh và do đó, các nhà giao dịch Loonie có thể đang để mắt đến bất kỳ thông báo đầu tư nào từ nền kinh tế Hoa Kỳ có thể hỗ trợ cho nền kinh tế Vương quốc Anh. Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng dữ liệu việc làm của Vương quốc Anh trong tháng 7 đã được công bố vào thứ Ba và có xu hướng cho thấy một thị trường lao động hỗn hợp với con số thay đổi việc làm cao hơn dự kiến là 232 nghìn so với 220 nghìn nhưng con số thay đổi số lượng người yêu cầu trợ cấp trong tháng 8 cao hơn dự kiến và khi so sánh con số thay đổi việc làm với con số của tháng trước, một bức tranh hơi đáng lo ngại có thể đang xuất hiện. Mặc dù tỷ lệ thất nghiệp vẫn ổn định ở mức 4,7%. Ở một lưu ý khác, chúng tôi muốn chỉ ra rằng tỷ lệ CPI của Vương quốc Anh đã đạt như mong đợi, ngoại trừ tỷ lệ CPI cốt lõi của Vương quốc Anh trên cơ sở hàng năm thấp hơn dự kiến, ngụ ý giảm bớt áp lực lạm phát có thể đã gây áp lực lên đồng bảng Anh. Trong tuần tới, các nhà giao dịch đồng bảng Anh có thể mong đợi việc công bố số liệu của CBI của Vương quốc Anh, nếu số liệu này cho thấy sự cải thiện có thể hỗ trợ đồng bảng Anh và ngược lại, nhưng xét đến việc không có bất kỳ bản công bố tài chính quan trọng nào từ Vương quốc Anh, đồng bảng Anh có thể nhường quyền kiểm soát hướng đi của mình cho các loại tiền tệ mạnh hơn khác. Ở cấp độ tiền tệ, chúng tôi muốn lưu ý đến quyết định lãi suất của BoE, trong đó ngân hàng vẫn giữ nguyên như dự kiến rộng rãi. Tuy nhiên, kỳ vọng là có một thành viên bỏ phiếu cho việc cắt giảm lãi suất nhưng điều đó đã không xảy ra, với hai thành viên đã bỏ phiếu cho việc cắt giảm lãi suất. Đổi lại, điều này có thể có những hàm ý ôn hòa đối với đồng bảng Anh, vì nếu nhiều nhà hoạch định chính sách đứng về phía "bồ câu" trong tương lai, ngân hàng có thể cắt giảm lãi suất sớm hơn dự kiến hiện tại.

Ý kiến của nhà phân tích (GBP)

Việc CPI lõi của quốc gia này giảm nhẹ có thể làm gia tăng những lời kêu gọi ngân hàng cắt giảm lãi suất, và với khả năng chuyển sang quan điểm ôn hòa, điều này có thể gây áp lực lên đồng bảng Anh trong tuần tới. Tuy nhiên, theo quan điểm của chúng tôi, xét đến các báo cáo tài chính dự kiến từ Anh, chúng tôi sẽ không ngạc nhiên khi thấy xu hướng của đồng bảng Anh chịu ảnh hưởng bởi các đồng tiền khác như đồng đô la.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Triển vọng ngắn hạn vẫn tích cực

- Dự báo hàng tuần về EUR/USD: Đồng đô la Mỹ tăng giá sau khi Fed và lạm phát PCE tiếp tục tăng

- Dự báo hàng tuần về GBP/USD: Tiềm năng tăng giá của Bảng Anh vẫn còn nguyên vẹn

- Dự báo hàng tuần về Bitcoin: BTC ổn định trên mức 116.000 đô la khi lập trường ôn hòa của FOMC thúc đẩy tâm lý ưa thích rủi ro

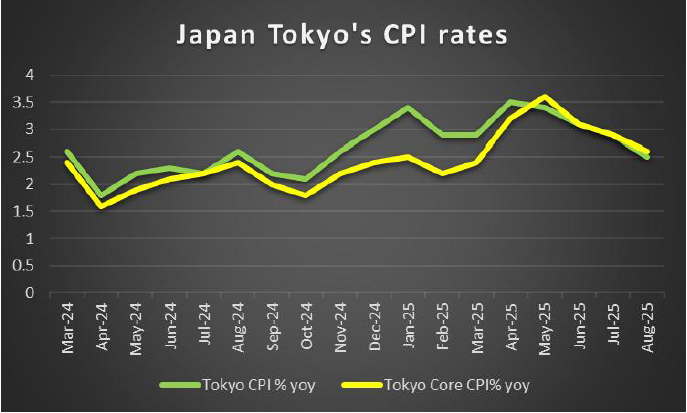

JPY – BoJ vẫn giữ nguyên nhưng sẵn sàng tăng lãi suất trong tương lai

Ở cấp độ tiền tệ, chúng tôi nhấn mạnh việc BoJ công bố lãi suất diễn ra sớm hơn trong ngày hôm nay, ngân hàng này được dự đoán rộng rãi sẽ giữ nguyên lãi suất cơ bản đồng Yên (JPY OIS) với xác suất 94,7% cho kịch bản như vậy trở thành hiện thực. Đúng như dự đoán, ngân hàng vẫn giữ nguyên lãi suất ở mức 0,5%, nhưng điều đáng chú ý là hai phiếu phản đối đã chọn tăng lãi suất 25 điểm cơ bản. Đổi lại, các phiếu phản đối có thể được coi là một sự thay đổi theo hướng diều hâu có thể xảy ra trong ngân hàng này để chuẩn bị cho việc tăng lãi suất trong tương lai gần. Hơn nữa, Thống đốc BOJ Ueda tuyên bố "Lãi suất thực vẫn ở mức rất thấp. Nếu các dự báo về kinh tế và giá cả của chúng tôi trở thành hiện thực, chúng tôi sẽ tiếp tục tăng lãi suất theo những cải thiện trong nền kinh tế và giá cả", ngụ ý việc tăng lãi suất trong tương lai trong một số điều kiện nhất định. Do đó, hai phiếu phản đối và bình luận của Thống đốc có thể đã hỗ trợ phần nào cho đồng Yên. Về mặt kinh tế vĩ mô, chỉ số CPI tháng 8 của Nhật Bản đã được công bố vào đầu ngày hôm nay, và điều đáng chú ý là chỉ số CPI lõi so với cùng kỳ năm trước, cho thấy áp lực lạm phát đã giảm bớt. Tuy nhiên, những tác động tiêu cực của nó có thể đã bị lu mờ bởi quyết định của BOJ. Tuy nhiên, các nhà giao dịch đồng Yên có thể đang mong đợi việc công bố chỉ số CPI tháng 9 của Tokyo, dự kiến vào thứ Sáu tuần tới. Nếu chỉ số này cho thấy áp lực lạm phát đã giảm bớt, điều này có thể gây áp lực lên đồng Yên và ngược lại.

Ý kiến của nhà phân tích (JPY)

“ BOJ vẫn giữ nguyên lãi suất như dự kiến hôm nay, nhưng điều đáng chú ý là hai phiếu phản đối có thể đánh dấu một sự thay đổi trong động lực quyền lực của ngân hàng theo hướng cứng rắn hơn. Theo quan điểm của chúng tôi, chúng tôi sẽ không ngạc nhiên nếu thấy các nhà hoạch định chính sách tiếp tục lựa chọn tăng lãi suất trong tương lai nếu chỉ số CPI của Tokyo tuần tới cho thấy áp lực lạm phát trong nền kinh tế gia tăng.”

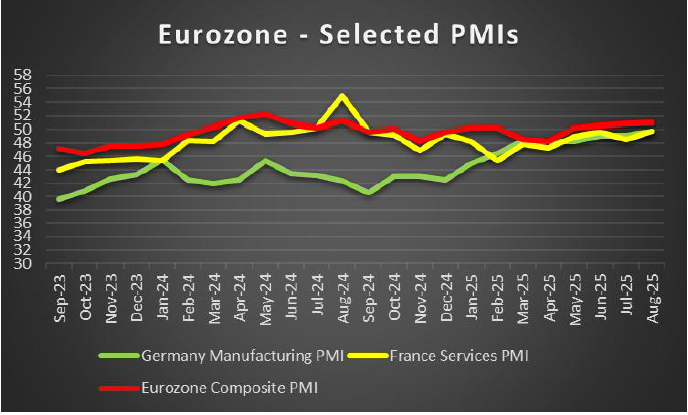

EUR – ECB sẽ tiếp tục duy trì xu hướng giữ nguyên trong thời gian dài?

Về cơ bản, có rất nhiều điều đang diễn ra đối với các nhà giao dịch EUR. Đặc biệt, các cuộc đình công ở Pháp vẫn tiếp diễn với 800.000 người dự kiến sẽ tham gia các cuộc biểu tình hôm qua, xuất phát từ giáo viên, công nhân giao thông, nhân viên bệnh viện, dược sĩ và công nhân khu vực công nhằm gây áp lực lên Thủ tướng mới. Nếu các cuộc đình công tiếp tục và không lắng xuống, điều này có thể gây ra lo ngại về tình trạng bất ổn chính trị đang tiếp diễn ở Pháp và có thể tác động tiêu cực đến đồng EUR. Ở cấp độ kinh tế vĩ mô, chúng tôi muốn lưu ý rằng tỷ lệ CPI chính của Khu vực đồng tiền chung châu Âu trong tháng 8 thấp hơn dự kiến ở mức 2,0% so với 2,1% và do đó bất chấp kỳ vọng về khả năng áp lực lạm phát tăng tốc. Đổi lại, điều này có thể củng cố câu chuyện rằng lạm phát trong Khu vực là một nơi ổn định và do đó nhu cầu cắt giảm lãi suất hơn nữa có thể được đẩy mạnh hơn nữa, điều này có thể hỗ trợ cho đồng EUR. Ở cấp độ tiền tệ, tâm lý này dường như đã được ECB De Guindos nhắc lại khi ông được cho là đã tuyên bố rằng có " tin tức rất tích cực về lạm phát" và ECB nên theo đuổi cách tiếp cận "rất thận trọng", điều này có thể ngụ ý rằng ngân hàng có thể sẽ không cắt giảm lãi suất trong tương lai gần. Trong tuần tới, các nhà giao dịch EUR có thể quan tâm đến việc công bố số liệu PMI sản xuất sơ bộ của Đức và số liệu PMI dịch vụ sơ bộ của Pháp cho tháng 9. Nếu những số liệu này cho thấy sự cải thiện, tâm lý xung quanh nền kinh tế EU có thể cải thiện và do đó có thể hỗ trợ cho EUR. Tuy nhiên, nếu các số liệu này cho thấy sự suy giảm, điều này có thể làm dấy lên lo ngại về khả năng phục hồi kinh tế của EU và có thể có tác động ngược lại đối với đồng tiền chung.

Ý kiến của nhà phân tích (EUR)

Tình hình kinh tế EU, đặc biệt là Đức và Pháp, là yếu tố then chốt để ECB tiếp tục duy trì chính sách tiền tệ nới lỏng, vì nếu hai nước này thể hiện sự phục hồi mạnh mẽ trong lĩnh vực sản xuất và dịch vụ, ECB có thể có lý do để không cắt giảm lãi suất. Theo quan điểm của chúng tôi, mối đe dọa chính là Pháp và tình hình bất ổn chính trị của nước này, điều có thể gây nguy hiểm cho phần còn lại của Khu vực.

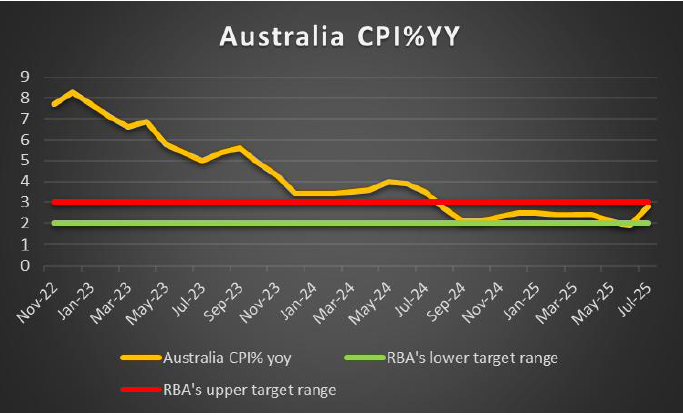

AUD – Dữ liệu lạm phát tuần tới

Đồng đô la Úc sắp kết thúc tuần trong sắc đỏ so với đồng đô la. Về mặt cơ bản, đồng đô la Úc có thể chịu những tác động phụ không mong muốn do căng thẳng thương mại đang diễn ra giữa Trung Quốc và Hoa Kỳ. Về mặt kinh tế vĩ mô, chúng tôi xin lưu ý việc công bố dữ liệu việc làm của Úc với tỷ lệ thất nghiệp vẫn ổn định ở mức 4,2%, các nhà giao dịch có thể đã hơi lo ngại về con số thay đổi việc làm thấp hơn nhiều so với dự kiến trong tháng 8, đạt -5,4 nghìn so với mức 21,2 nghìn.

Thị trường lao động Úc có thể gây chú ý. Điều này có thể ảnh hưởng đến đồng đô la Úc. Tuần tới, các nhà giao dịch có thể quan tâm đến dữ liệu lạm phát của quốc gia này trong tháng 8, dự kiến được công bố vào thứ Tư. Nếu chỉ số CPI cho thấy áp lực lạm phát trong nền kinh tế Úc gia tăng, điều này có thể làm tăng các lời kêu gọi RBA hành động để chống lại rủi ro lạm phát và do đó có thể hỗ trợ đồng đô la Úc. Ngược lại, nếu chỉ số CPI cho thấy áp lực lạm phát trong nền kinh tế Úc giảm bớt, điều này có thể ảnh hưởng đến đồng đô la Úc.

Ý kiến của nhà phân tích (AUD)

Các nhà giao dịch Úc có thể sẽ thấy hứng khởi vào tuần tới với việc công bố chỉ số CPI của Úc. Do đó, câu chuyện lạm phát tại Úc có thể sẽ thu hút sự chú ý. Theo quan điểm của chúng tôi, câu chuyện lạm phát khá thú vị, mặc dù tác động từ chỉ số CPI có thể được giảm bớt bởi các thông tin tài chính khác từ các quốc gia khác.

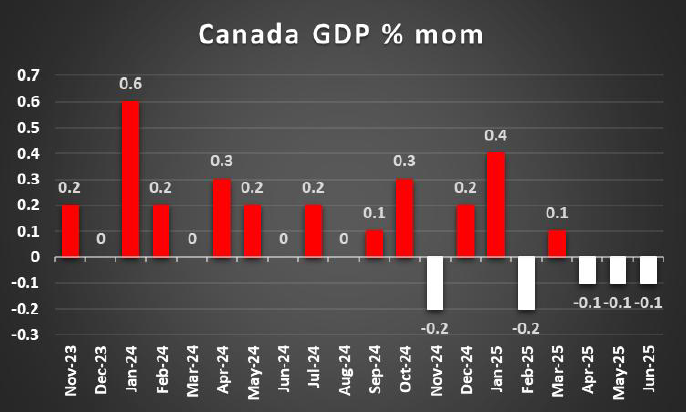

CAD – BoC cắt giảm lãi suất như dự kiến

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng tỷ lệ CPI của Canada trong tháng 8 thấp hơn dự kiến, ngụ ý rằng áp lực lạm phát trong nền kinh tế Canada đã giảm bớt, điều này có thể đã gây áp lực lên đồng đô la Canada khi những lời kêu gọi ngân hàng kiềm chế cắt giảm lãi suất có thể đã giảm bớt hơn nữa. Trong tuần tới, chúng tôi muốn lưu ý tỷ lệ GDP cuối cùng của Canada trong tháng 7, nếu tỷ lệ này cho thấy sự cải thiện và ngụ ý tăng trưởng kinh tế cho Canada, điều này có thể hỗ trợ đồng Loonie và ngược lại. Ở cấp độ tiền tệ, Ngân hàng Canada đã cắt giảm lãi suất vào đầu tuần này như dự kiến rộng rãi, điều này có thể đã gây áp lực thêm lên đồng Loonie. Việc cắt giảm này đánh dấu mức thấp nhất trong 3 năm đối với lãi suất chính sách của ngân hàng với Thống đốc BoC Macklem tuyên bố "Nhưng với nền kinh tế yếu hơn và ít rủi ro tăng giá đối với lạm phát, Hội đồng quản trị đã đánh giá rằng việc giảm lãi suất chính sách là phù hợp để cân bằng tốt hơn những rủi ro trong tương lai".

thể hiện mối lo ngại của ngân hàng về tác động tiềm tàng của thuế quan đối với nền kinh tế Canada. Ngược lại, nếu ngân hàng quyết định cắt giảm lãi suất hoặc thể hiện mong muốn làm như vậy trong tương lai, điều này có thể gây áp lực lên đồng Loonie.

Ý kiến của nhà phân tích (CAD)

BOC đã cắt giảm lãi suất đúng như dự đoán rộng rãi , nhưng điều đáng chú ý là chỉ số CPI cho thấy áp lực lạm phát đang giảm bớt trong nền kinh tế Canada. Do đó, nếu dữ liệu tài chính tiếp theo ủng hộ việc cắt giảm lãi suất thêm nữa, điều này có thể gây áp lực lên đồng Loonie.

Bình luận chung

Trong tuần tới, chúng tôi kỳ vọng đồng USD sẽ có nhiều động lực hơn trên thị trường ngoại hối khi xét đến việc công bố lãi suất PCE của Mỹ sắp tới. Các chỉ số chứng khoán chính của Mỹ, chẳng hạn như Dow Jones, S&P 500 và Nasdaq, đều tăng điểm. Intel có thể là cổ phiếu tăng giá chính trong tuần khi giá cổ phiếu tăng mạnh sau thông báo của Nvidia trong tuần này. Đối với vàng, chúng tôi nhận thấy một mức cao kỷ lục mới đã được thiết lập nhưng dường như đã giảm từ mức đó. Triển vọng tăng giá của kim loại quý này vẫn đang được thử thách, nhưng tâm lý thị trường hiện tại dường như vẫn lạc quan.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Phaedros Pantelides