Tuần tới – Lạm phát PCE và PMI nhanh chóng được đưa ra trong bối cảnh lo lắng ở Trung Đông

Gần đây, có một số tin tốt và tin xấu cho nền kinh tế Hoa Kỳ, khi các nhà đầu tư cố gắng đánh giá tác động của cuộc chiến thuế quan của Tổng thống Trump.

- Căng thẳng đang diễn ra giữa Israel và Iran sẽ kiểm soát tâm lý rủi ro.

- Dữ liệu tiêu dùng và PCE cốt lõi của Hoa Kỳ cung cấp sự chú ý rất cần thiết.

- Số liệu CPI cũng sẽ được công bố tại Canada, Úc và Nhật Bản.

- Chỉ số PMI sơ bộ tháng 6 cũng được chú ý trong bối cảnh hỗn loạn về thuế quan.

Dữ liệu của Hoa Kỳ được chú ý trong bối cảnh nghi ngờ về kinh tế và địa chính trị

Gần đây, có một số tin tốt và tin xấu cho nền kinh tế Hoa Kỳ, khi các nhà đầu tư cố gắng đánh giá tác động của cuộc chiến thuế quan của Tổng thống Trump. Tin tốt là cho đến nay, có rất ít áp lực lên giá tiêu dùng từ mức thuế suất phổ cập 10% áp dụng cho hầu hết các hàng hóa nhập khẩu vào Hoa Kỳ. Thị trường lao động cũng đang chứng tỏ khả năng phục hồi tốt hơn nhiều so với dự đoán.

Tin xấu là người tiêu dùng Mỹ dường như đang trở nên thận trọng hơn trong chi tiêu và mặc dù nền kinh tế vẫn đang tạo ra nhiều việc làm mới, một số vết nứt lớn có thể đang hình thành dưới bề mặt.

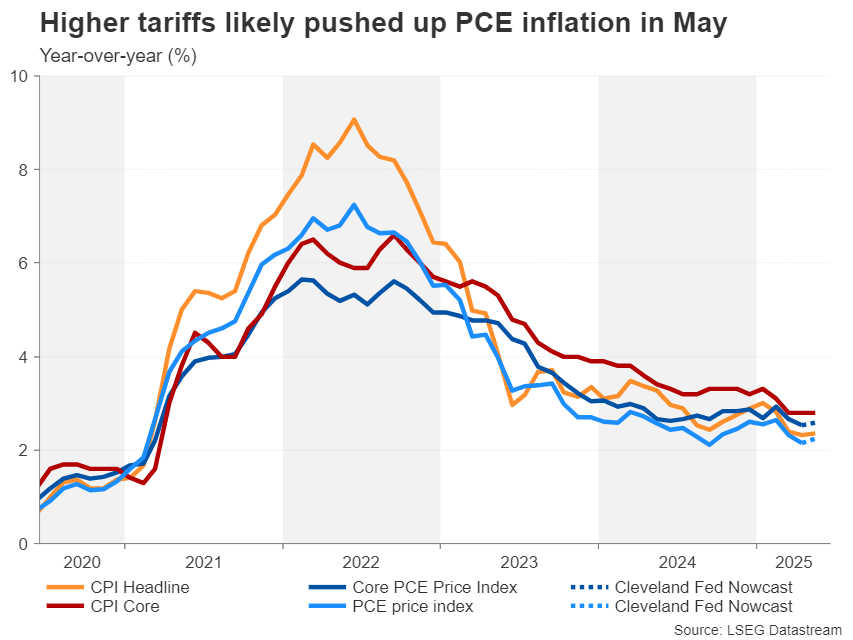

Do đó, dữ liệu về lạm phát PCE, thu nhập và chi tiêu cá nhân của ngày thứ Sáu sẽ rất quan trọng vì nó sẽ làm sáng tỏ hơn cả áp lực giá cả và sức mạnh của nhu cầu tiêu dùng.

Tiêu dùng cá nhân giảm xuống còn 0,2% m/m vào tháng 4 nhưng dự kiến sẽ tăng nhanh hơn một chút vào tháng 5 lên 0,3% m/m. Tuy nhiên, mức tăng trưởng thu nhập cá nhân có thể giảm một nửa xuống còn 0,4% m/m.

Đối với số liệu lạm phát được Fed ưa chuộng, chỉ số giá PCE dự kiến sẽ không khiến các nhà đầu tư lo ngại nhưng có thể chỉ ra sự gia tăng nhỏ sau khi mức thuế quan cao hơn có hiệu lực vào tháng 4.

Theo mô hình Nowcast của Cục Dự trữ Liên bang Cleveland, tỷ lệ chính của chỉ số giá PCE dự kiến sẽ tăng từ 2,1% lên 2,25% theo năm, trong khi chỉ số giá PCE cốt lõi ước tính sẽ tăng nhẹ từ 2,5% lên 2,58% theo năm.

Kỳ vọng cắt giảm lãi suất của Fed sẽ ảnh hưởng thế nào ?

Trước tất cả những điều đó, trọng tâm vào đầu tuần sẽ là chỉ số PMI toàn cầu S&P cho tháng 6, sẽ được theo dõi để tìm bất kỳ dấu hiệu nào cho thấy cuộc chiến thương mại vẫn đang diễn ra đang gây tổn hại đến hoạt động kinh doanh. Cũng sẽ có vào thứ Hai là doanh số bán nhà đang chờ xử lý cho tháng 5.

Chỉ số niềm tin người tiêu dùng mới nhất của Hội đồng Hội nghị sẽ được công bố vào thứ Ba, tiếp theo là doanh số bán nhà mới vào thứ Tư. Sẽ có thêm dữ liệu về nhà ở vào thứ Năm với doanh số bán nhà đang chờ xử lý, cũng như đơn đặt hàng hàng hóa bền và ước tính cuối cùng về tăng trưởng GDP quý 1.

Phản ứng trong hợp đồng tương lai quỹ Fed, yếu tố sẽ định hình xu hướng cho đồng đô la Mỹ và Phố Wall, sẽ được xác định bởi mức độ bất ngờ về mặt tiêu cực được bù đắp bởi bất ngờ về mặt tích cực, với trọng số bổ sung được đưa vào chỉ số PCE cốt lõi.

Tuy nhiên, các nhà đầu tư cũng sẽ chú ý đến phiên điều trần kéo dài hai ngày của Chủ tịch Fed Powell trước Quốc hội vào thứ Ba và thứ Tư để tìm kiếm manh mối mới về triển vọng chính sách.

Kỳ vọng của thị trường về việc cắt giảm lãi suất của Fed tiếp tục xoay quanh mức giảm 50 điểm cơ bản vào cuối năm. Bất kỳ nhận xét diều hâu nào của Powell hoặc dấu hiệu cho thấy mức thuế cao hơn đang bắt đầu tác động đến giá tiêu dùng đều có thể đẩy tỷ lệ cược đó xuống thấp hơn nhiều, có khả năng nâng giá đồng đô la nhưng lại gây ra đợt bán tháo cổ phiếu Hoa Kỳ.

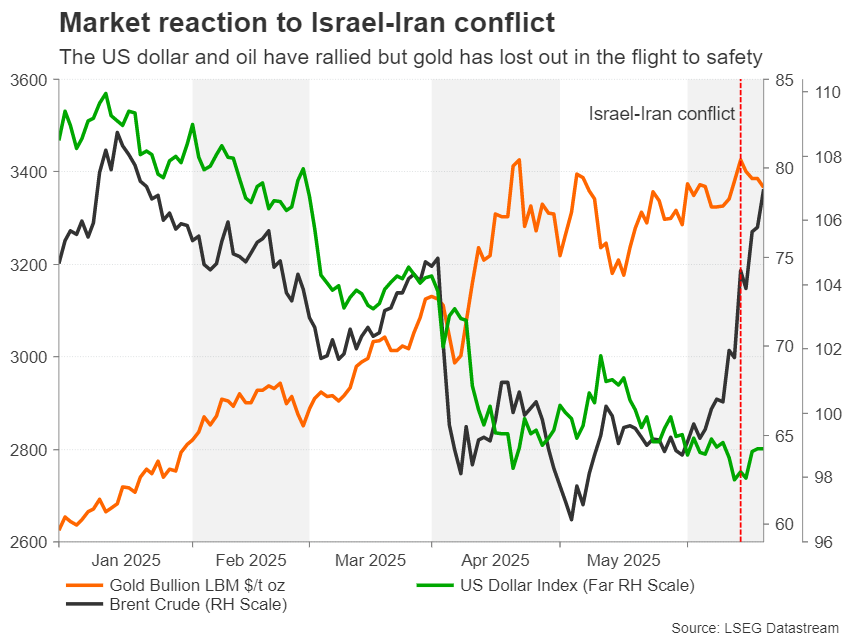

Nguy cơ Mỹ bị kéo vào xung đột Israel-Iran

Tuy nhiên, vấn đề phức tạp hơn là sự leo thang gần đây ở Trung Đông, khi cả Israel và Iran đều không có vẻ gì là sẵn sàng lùi bước trong cuộc trao đổi tên lửa kéo dài một tuần. Mặc dù bên ngoài thị trường năng lượng, phản ứng của các nhà đầu tư có phần im ắng, nhưng nỗi lo lớn nhất hiện nay là Hoa Kỳ có thể tham gia vào cuộc xung đột. Có nhiều đồn đoán rằng Washington và Tel Aviv muốn xóa sổ năng lực hạt nhân của Iran, có nguy cơ gây ra một cuộc chiến tranh khu vực rộng lớn hơn.

Bất kỳ sự leo thang nào nữa có thể kéo dài đợt phục hồi mới nhất của dầu mỏ và đồng đô la, và vàng trú ẩn an toàn thậm chí có thể tham gia vào đợt tăng giá. Nhưng các tài sản rủi ro, đặc biệt là cổ phiếu, có thể chịu áp lực. Sự cứu trợ duy nhất cho Phố Wall trong một kịch bản như vậy sẽ là thông báo về một thỏa thuận thương mại mới giữa Hoa Kỳ và một trong những đối tác thương mại chính của mình như Ấn Độ hoặc Nhật Bản.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Người mua do dự khi căng thẳng địa chính trị giảm bớt

- Dự báo hàng tuần về EUR/USD: Powell và Trump sẽ tiếp tục định hình tâm lý thị trường

- Triển vọng hàng tuần của GBP/USD: Bảng Anh phục hồi bất chấp lập trường ôn hòa của BoE

- Dự báo hàng tuần về Bitcoin: Sự bình lặng trước cơn bão

Sự sụt giảm của đồng Euro có thể chỉ là tạm thời

Đồng euro đã bất ngờ hưởng lợi từ cuộc chiến thương mại, vì lời lẽ nguy hiểm của Trump được coi là gây tổn hại đến vị thế của Hoa Kỳ trên thế giới, với các nhà đầu tư đặt câu hỏi liệu đất nước này có còn là nơi an toàn và hấp dẫn để kinh doanh hay không. Tuy nhiên, sự bùng nổ ở Trung Đông đã phơi bày sự dễ bị tổn thương của châu Âu trước những biến động về giá năng lượng. Và không chỉ về dầu mỏ, vì giá khí đốt cũng đã tăng kể từ khi cuộc xung đột bắt đầu - Iran là nhà sản xuất khí đốt tự nhiên lớn thứ ba thế giới.

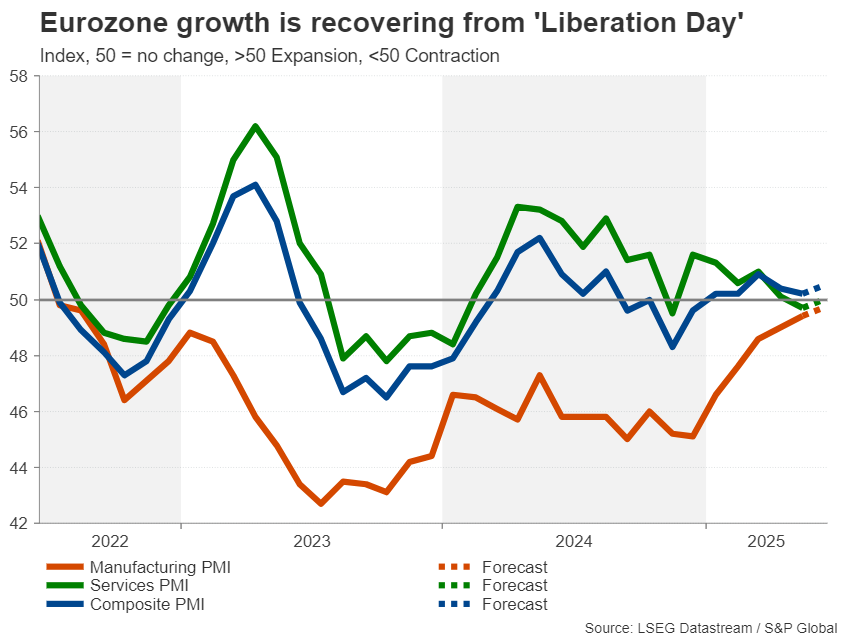

Nhưng trừ khi có một cuộc khủng hoảng nghiêm trọng hơn nhiều, triển vọng của đồng euro đang có vẻ sáng sủa hơn trong bức tranh toàn cảnh khi chu kỳ nới lỏng của Ngân hàng Trung ương Châu Âu sắp kết thúc trong khi Fed đã dừng lại chưa đầy một nửa chặng đường. Hơn nữa, tăng trưởng của Khu vực đồng euro đã mạnh mẽ ngoài mong đợi trong vài tháng đầu năm 2025, và nếu số liệu PMI nhanh của Thứ Hai tiếp tục cho thấy nền kinh tế chỉ chịu một tác động nhỏ từ cuộc chiến thương mại, đồng euro có thể phục hồi một phần sự sụt giảm gần đây.

Các nhà đầu tư cũng sẽ chú ý đến chỉ số môi trường kinh doanh Ifo do Đức công bố vào thứ Ba.

Bảng Anh hoạt động kém hiệu quả trong bối cảnh rủi ro địa chính trị

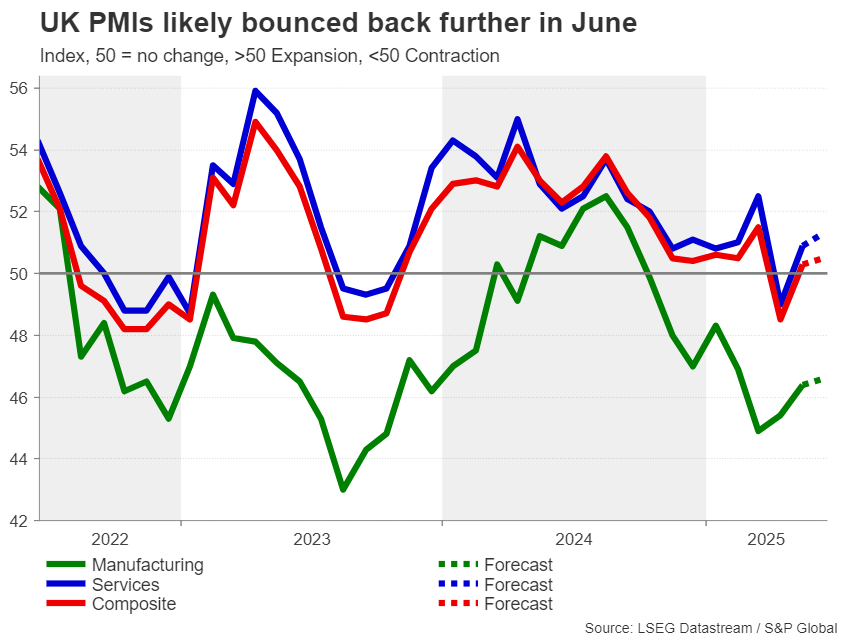

Bên kia kênh, PMI flash cũng sẽ là điểm nhấn duy nhất ở Anh. Giống như khu vực đồng euro, nền kinh tế Anh đã có quý đầu tiên mạnh mẽ. Ngoài ra, Anh đã ký một thỏa thuận thương mại với Ấn Độ, đồng ý về một thỏa thuận hậu Brexit được cải thiện với EU và là quốc gia đầu tiên đạt được hiệp định thương mại với Tổng thống Trump.

Tất cả những điều này củng cố xu hướng tăng của đồng bảng Anh bắt đầu vào giữa tháng 1 nhưng hiện đang bị thử thách bởi sự bất ổn về địa chính trị và thương mại gia tăng. Vấn đề thâm hụt kép của Vương quốc Anh khiến đồng bảng Anh dễ bị ảnh hưởng bởi sự biến động của thị trường hơn một số đồng tiền tương đương như đồng euro, bất kể nền tảng kinh tế vững chắc của Vương quốc Anh.

Do đó, ngay cả khi chỉ số PMI của ngày thứ Hai cho thấy sự phục hồi tiếp theo vào tháng 6 sau mức giảm vào tháng 4, mức tăng có thể sẽ bị hạn chế miễn là dòng tiền an toàn hướng đến đồng đô la thay vì các khoản đầu tư rủi ro hơn.

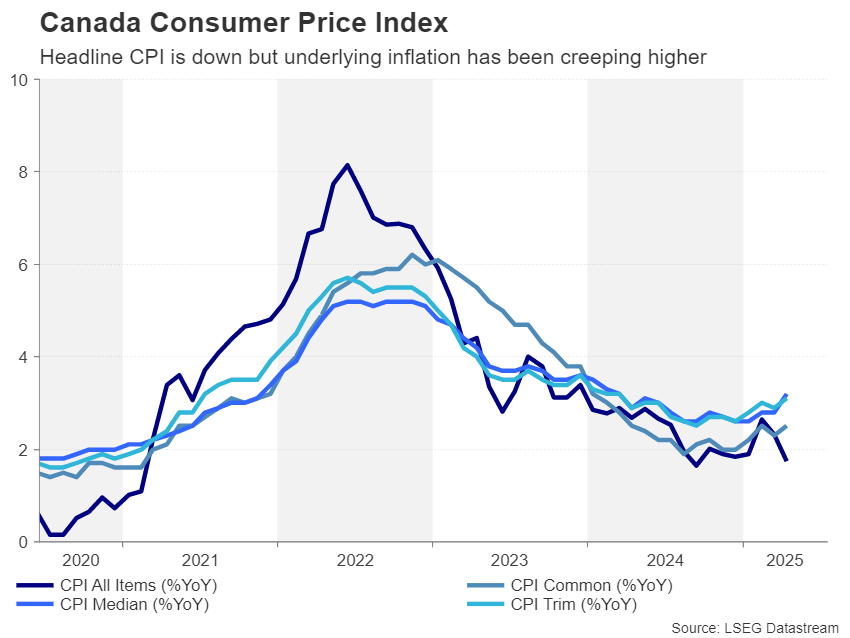

Liệu CPI của Canada có làm tăng thêm lo ngại cho BoC không?

Mặc dù có một số báo cáo cho biết Hoa Kỳ và Canada sắp đạt được thỏa thuận sẽ duy trì thuế quan giữa hai nước ở mức thấp vĩnh viễn, nhưng vẫn chưa có thông báo nào được đưa ra. Một thỏa thuận sẽ xóa tan nhiều sương mù về triển vọng của Ngân hàng Canada, khi họ cố gắng vượt qua những rủi ro giảm tăng trưởng và áp lực giá cả gia tăng.

Lạm phát cơ bản đã tăng đều đặn ở Canada trong năm nay, với một số biện pháp vượt quá 3,0%. Số liệu CPI mới nhất sẽ được công bố vào thứ Ba và sẽ được theo dõi chặt chẽ để tìm dấu hiệu cho thấy lạm phát cơ bản đã bắt đầu giảm.

Nếu dữ liệu tháng 5 không cải thiện, các nhà đầu tư có thể sẽ tiếp tục hạ kỳ vọng về mức cắt giảm lãi suất 25 điểm cơ bản tại cuộc họp tháng 7, hiện ở mức hơn 20%. Điều này có thể giúp đồng đô la Canada lấy lại vị thế so với đồng đô la Mỹ, vốn đã khôi phục được vị thế là nơi trú ẩn an toàn sau căng thẳng ở Trung Đông.

Dữ liệu khác của Canada sẽ bao gồm báo cáo GDP hàng tháng vào thứ Sáu.

CPI cũng nằm trong tầm ngắm của các nhà đầu tư tại Úc và Nhật Bản

Cuối cùng, báo cáo CPI cũng sẽ được công bố tại Úc và Nhật Bản. Bản phát hành CPI hàng tháng của Úc sẽ được xem xét kỹ lưỡng vào thứ Tư trước khi Ngân hàng Dự trữ Úc đưa ra quyết định chính sách tiếp theo vào ngày 8 tháng 7, trong đó mức cắt giảm lãi suất 25 điểm cơ bản được định giá khoảng 65%.

Đồng đô la Úc, vốn không phản ứng nhiều với xung đột Israel-Iran, có thể tăng giá so với đồng đô la Mỹ nếu CPI tăng cao hơn, vì các nhà đầu tư sẽ trở nên kém tin tưởng hơn vào việc RBA cắt giảm lãi suất trong tương lai ngay cả khi khả năng cắt giảm vào tháng 7 vẫn còn.

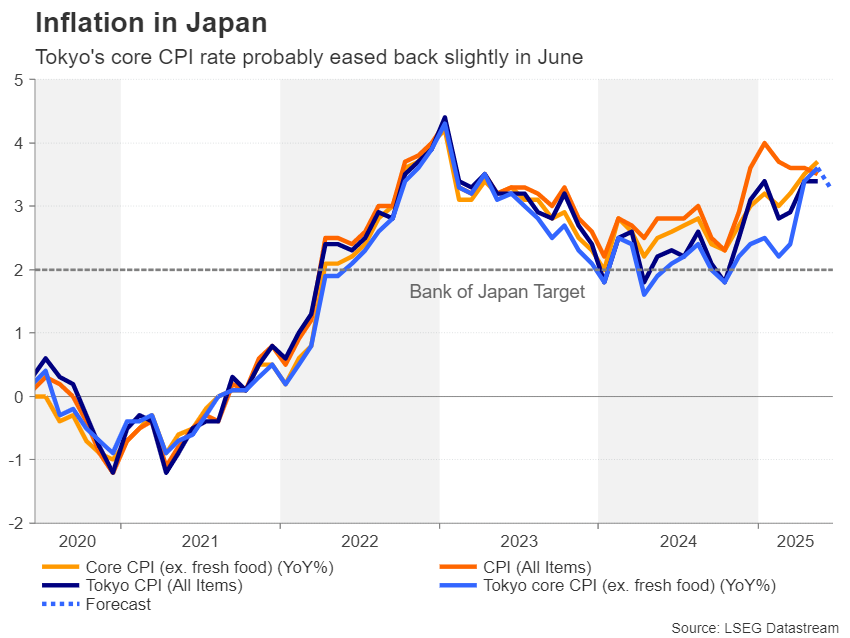

Ngân hàng Nhật Bản đang phải đối mặt với sự bất ổn lớn hơn về định hướng chính sách tiền tệ vì chiến tranh thương mại gây nguy hiểm cho sự phục hồi kinh tế mong manh của Nhật Bản.

Yên đã mất giá so với đô la trong đợt địa chính trị mới nhất, nhưng có thể có một số lợi nhuận cho đồng tiền Nhật Bản vào tuần tới vì có một loạt các bản phát hành sắp ra mắt. PMI nhanh sẽ tăng đầu tiên vào thứ Hai, tiếp theo là số liệu CPI của Tokyo vào thứ Sáu, cùng với tỷ lệ thất nghiệp và doanh số bán lẻ trong tháng 5.

CPI cốt lõi tại Tokyo đạt mức cao nhất trong hơn hai năm là 3,6% so với cùng kỳ năm ngoái vào tháng 5. Một đợt tăng giá tiếp theo vào tháng 6 sẽ củng cố kỳ vọng Ngân hàng Nhật Bản sẽ tăng lãi suất một lần nữa vào cuối năm nay, có khả năng sẽ nâng giá đồng yên.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian