Tuần tới - Những rủi ro chính cần theo dõi trong những ngày cuối năm 2025 và đầu năm 2026

Kỳ nghỉ lễ chính thức bắt đầu vào tuần tới, nhiều nhà giao dịch sẽ tạm ngừng làm việc cho đến tuần đầu tiên của tháng Giêng, dẫn đến khối lượng giao dịch thấp và rất ít thông tin quan trọng được công bố.

- Lịch trình trong vài tuần tới khá nhẹ nhàng trước khi năm 2026 bắt đầu đầy sôi động.

- Dữ liệu kinh tế Mỹ sẽ chiếm ưu thế: Chỉ số PMI ISM, báo cáo GDP và NFP, cùng với biên bản cuộc họp của Fed.

- GDP của Anh, CPI của Tokyo, CPI của khu vực Euro và CPI của Úc cũng sẽ được công bố.

- Tuy nhiên, sự thận trọng có thể xuất hiện trước phán quyết về thuế quan của Tòa án Tối cao và việc ông Trump lựa chọn người đứng đầu Cục Dự trữ Liên bang.

Thị trường sẽ bước vào giai đoạn ngủ đông.

Kỳ nghỉ lễ chính thức bắt đầu vào tuần tới, nhiều nhà giao dịch sẽ tạm ngừng làm việc cho đến tuần đầu tiên của tháng Giêng, dẫn đến khối lượng giao dịch thấp và rất ít thông tin quan trọng được công bố. Tuy nhiên, nhiều hoạt động dự kiến sẽ diễn ra sôi nổi trong tuần đầu tiên của tháng Giêng năm 2026 khi báo cáo việc làm của Mỹ trở lại lịch trình thông thường.

Nhưng những rủi ro tiềm tàng từ các đợt biến động mạnh như sụp đổ đột ngột hoặc xung đột địa chính trị trong những ngày yên tĩnh này là gì, khi mà bất kỳ động thái bất ngờ nào cũng có thể bị khuếch đại do thanh khoản cực thấp?

Kỳ nghỉ yên tĩnh hay một cuộc khủng hoảng mới?

Với căng thẳng leo thang giữa Mỹ và Venezuela, khả năng leo thang hơn nữa là hoàn toàn có thể xảy ra. Tổng thống Trump có thể quyết định có thêm hành động đối với quốc gia này bằng cách mở rộng các cuộc tấn công quân sự nhằm vào những kẻ buôn bán ma túy trên biển sang lãnh thổ Venezuela – điều mà ông đã từng cảnh báo trước đó. Tuần này, Mỹ đã áp đặt lệnh phong tỏa đối với tất cả các tàu chở dầu bị trừng phạt, ngăn không cho chúng ra vào Venezuela, và ông Trump hoàn toàn có thể quyết định gây thêm áp lực lên Tổng thống Maduro.

Căng thẳng leo thang có thể sẽ đẩy giá dầu tăng và ở mức độ thấp hơn là giá vàng .

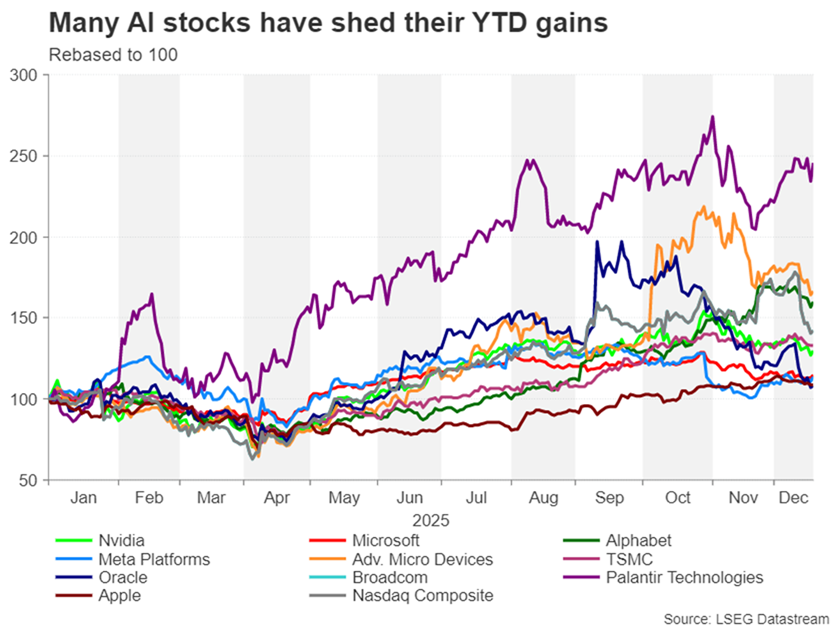

Cũng có nguy cơ bán tháo hoảng loạn trên Phố Wall nếu nỗi lo ngại về AI kéo dài. Thị trường chứng khoán năm nay không có nhiều đợt tăng giá mạnh mẽ như mùa Giáng sinh, bất chấp kỳ vọng về việc Cục Dự trữ Liên bang (Fed) sẽ cắt giảm lãi suất thêm nữa. Nhưng trong khi một số định giá rõ ràng là quá cao, cuộc cách mạng AI chỉ mới bắt đầu, do đó, những người chiến thắng mới có thể xuất hiện, đồng thời những người khác bất ngờ trở thành kẻ thua cuộc trong cuộc đua này.

Tuy nhiên, việc thanh khoản khan hiếm trong kỳ nghỉ lễ năm nay kéo dài hơn một chút làm tăng nguy cơ một tin tức tiêu cực liên quan đến AI có thể kích hoạt một đợt bán tháo mới trên thị trường cổ phiếu công nghệ nếu có thêm nghi ngờ về định giá.

Những quyết định quan trọng dự kiến sẽ được đưa ra vào đầu năm 2026.

Tuy nhiên, nhìn chung các nhà đầu tư có lẽ sẽ thích đứng ngoài cuộc hơn, khi họ chờ đợi hai quyết định quan trọng vào đầu tháng Giêng. Thứ nhất, Tòa án Tối cao Hoa Kỳ sẽ đưa ra phán quyết về thuế quan của Trump, chấm dứt nhiều tháng bất ổn về việc liệu hầu hết các loại thuế được công bố từ tháng Tư có hợp pháp hay không. Tuy nhiên, một phán quyết chống lại thuế quan chưa chắc đã là kết quả tốt nhất , vì điều này có thể làm trầm trọng thêm sự bất ổn và có khả năng khiến chính phủ Hoa Kỳ thiệt hại hàng tỷ đô la nếu buộc phải hoàn trả doanh thu thuế cho các doanh nghiệp.

Quyết định quan trọng khác là ai mà Tổng thống Trump sẽ đề cử để đứng đầu Cục Dự trữ Liên bang khi nhiệm kỳ của Jerome Powell kết thúc vào tháng 5 năm 2026. Vì Trump liên tục thay đổi ý kiến và mỗi tuần lại có một ứng cử viên được ưa thích mới, nên không thể loại trừ khả năng một lựa chọn bất ngờ. Hơn nữa, việc chọn một người có thể đạt được sự đồng thuận trong một Ủy ban Thị trường Mở Liên bang (FOMC) đang chia rẽ sẽ rất quan trọng. Tuy nhiên, bất kể Trump chọn ai, chủ tịch Fed mới gần như chắc chắn sẽ có quan điểm ôn hòa hơn Powell, vì vậy thông báo này có thể là một sự kiện ít rủi ro đối với thị trường.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Dữ liệu kinh tế Mỹ sẽ khiến thị trường tiếp tục biến động.

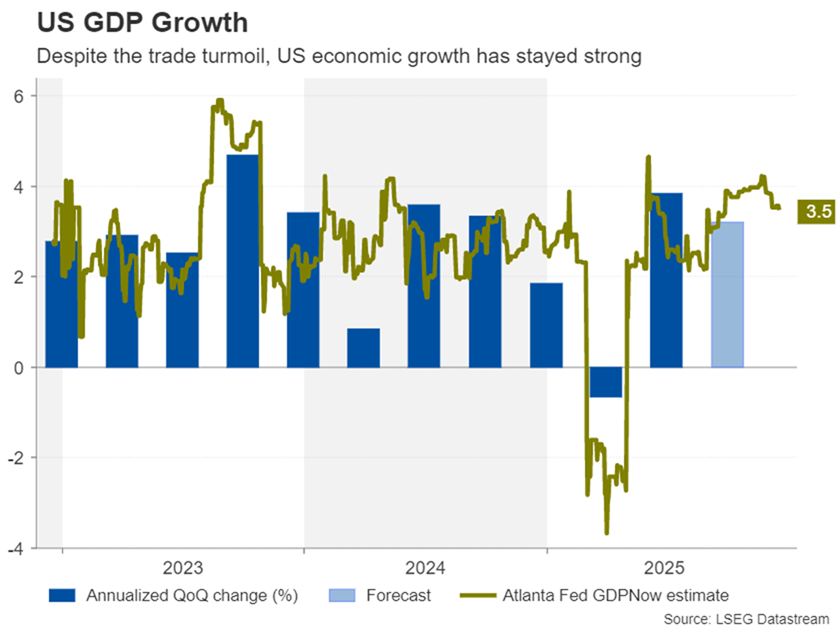

Chuyển sang phần dữ liệu kinh tế, chương trình nghị sự của Mỹ hiện đang bận rộn nhất. Số liệu GDP sơ bộ quý 3 là điểm nhấn đầu tiên trong tuần tới. Dự kiến công bố vào thứ Ba, báo cáo này được kỳ vọng sẽ cho thấy nền kinh tế Mỹ tăng trưởng với tốc độ hàng năm ổn định ở mức 3,2% trong quý 3, chậm hơn một chút so với mức 3,8% của quý 2. Số liệu đơn đặt hàng hàng hóa lâu bền tháng 10 và chỉ số niềm tin người tiêu dùng mới nhất cũng được công bố cùng ngày.

Vào thứ Ba, ngày 30 tháng 12, Cục Dự trữ Liên bang (Fed) sẽ công bố biên bản cuộc họp chính sách tháng 12. Do không có nhiều đại biểu của Fed xuất hiện trong dịp Giáng sinh và Năm mới, biên bản sẽ được xem xét kỹ lưỡng để tìm kiếm bất kỳ manh mối nào về thời điểm Fed cắt giảm lãi suất tiếp theo, cũng như để xem mức độ lo ngại về lạm phát vẫn còn mạnh mẽ như thế nào trong số các nhà hoạch định chính sách đã bỏ phiếu giữ nguyên lãi suất .

Bước sang tháng Giêng, mọi thứ sẽ bắt đầu nóng lên khi chỉ số PMI sản xuất ISM tháng 12 được công bố vào thứ Hai, ngày 5 tháng Giêng, tiếp theo là số liệu việc làm trống JOLTS, báo cáo việc làm ADP và chỉ số PMI dịch vụ ISM vào thứ Tư.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo giá Vàng hàng năm: Năm 2026 có thể chứng kiến mức giá cao kỷ lục mới nhưng khả năng tăng mạnh như năm 2025 là không cao.

- Dự báo tỷ giá GBP/USD hàng năm: Liệu năm 2026 có phải là một năm tăng giá nữa cho đồng bảng Anh?

- Dự báo tỷ giá USD/JPY hàng năm: Sự thận trọng và những lo ngại về tài chính của Ngân hàng Nhật Bản có thể khiến đồng Yên chịu áp lực trong năm 2026.

- Dự báo giá Bitcoin hàng năm: BTC duy trì cấu trúc tăng giá dài hạn hướng đến năm 2026

Báo cáo của tổ chức phi lợi nhuận sẽ khởi đầu năm mới.

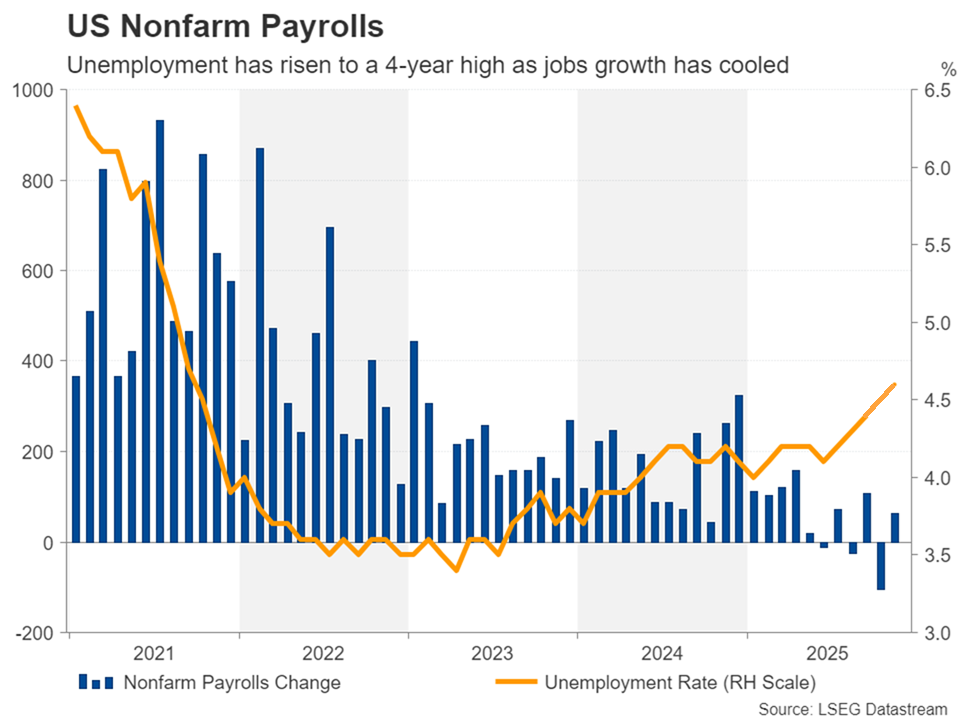

Quan trọng nhất, báo cáo việc làm tháng 12 sẽ được công bố không chậm trễ vào thứ Sáu, ngày 9 tháng 1. Sau những số liệu việc làm trái chiều và báo cáo CPI tháng 11 yếu hơn nhiều so với dự kiến, bất kỳ sự suy yếu nào nữa trên thị trường lao động trong tháng 12 sẽ làm dấy lên kỳ vọng về việc cắt giảm lãi suất vào tháng Giêng.

Đặc biệt, nếu tỷ lệ thất nghiệp, vốn đã đạt mức cao nhất trong bốn năm là 4,6% vào tháng 11, tiếp tục tăng, thì những người theo chủ nghĩa diều hâu của Fed sẽ ngày càng khó bảo vệ lập trường của mình.

Cuối cùng, kết quả khảo sát sơ bộ về tâm lý người tiêu dùng tháng 12 của Đại học Michigan cũng sẽ được công bố vào thứ Sáu.

Đối với đồng đô la Mỹ, chỉ số PMI ISM và dữ liệu NFP có khả năng tác động lớn nhất. Rủi ro đối với đồng đô la hiện đang nghiêng về phía giảm, vì vậy một loạt các số liệu xấu có thể làm trầm trọng thêm áp lực bán.

Số liệu việc làm tại Canada cũng sẽ được công bố vào ngày 9 tháng 1. Đà tăng nhẹ của đồng đô la Canada so với đồng đô la Mỹ đã tạm dừng trong tuần qua sau khi số liệu CPI tháng 11 yếu. Nhưng một báo cáo tích cực về thị trường lao động có thể sẽ tiếp thêm động lực cho phe mua.

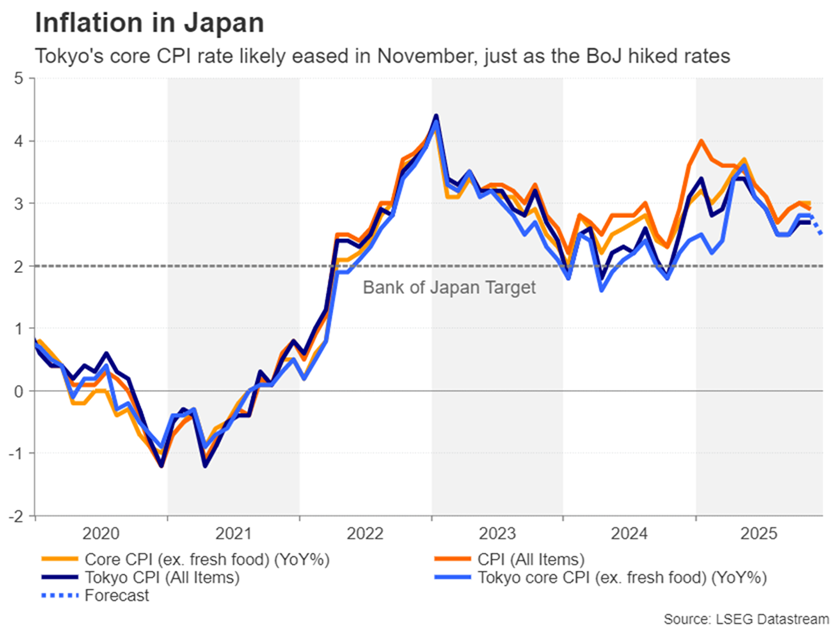

Chỉ số CPI của Tokyo liệu có còn quan trọng sau động thái mới nhất của Ngân hàng Trung ương Nhật Bản (BoJ)?

Trong khi hầu hết các nhà giao dịch đang nghỉ ngơi trong kỳ nghỉ Giáng sinh dài ngày, mọi hoạt động kinh doanh ở Nhật Bản vẫn diễn ra bình thường. Dữ liệu CPI tháng 12 cho khu vực Tokyo sẽ được công bố vào thứ Sáu, ngày 26 tháng 12, cùng với các số liệu tháng 11 về sản xuất công nghiệp, doanh số bán lẻ và tỷ lệ thất nghiệp.

Sau đợt tăng lãi suất của Ngân hàng Nhật Bản (BoJ) vào tháng 12, trọng tâm hiện đang hướng vào việc khi nào đợt tăng lãi suất tiếp theo sẽ diễn ra. BoJ sẽ công bố Bản tóm tắt ý kiến của cuộc họp đó vào thứ Hai, ngày 29 tháng 12, nhưng trước đó, bất kỳ sự gia tăng nào về áp lực lạm phát đều có thể làm tăng khả năng BoJ tăng lãi suất, đẩy giá đồng yên tăng lên.

Tương tự, các nhà đầu tư cũng nên theo dõi số liệu tăng trưởng tiền lương và chi tiêu hộ gia đình dự kiến công bố vào ngày 8 và 9 tháng 1.

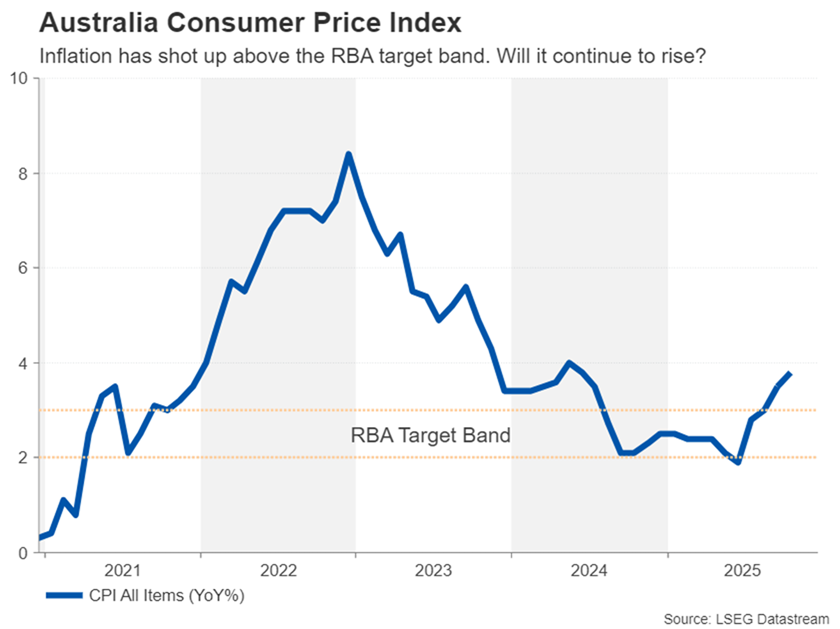

Chỉ số CPI của Úc được theo dõi để tìm manh mối từ Ngân hàng Dự trữ Úc (RBA).

Ở các khu vực khác tại châu Á, chỉ số PMI sản xuất của Trung Quốc được công bố vào đêm giao thừa và ngày 2 tháng 1 có thể thu hút sự chú ý đối với đồng đô la Úc. Tuy nhiên, các nhà giao dịch Úc chủ yếu sẽ theo dõi dữ liệu CPI nội địa tháng 11 dự kiến công bố vào thứ Tư, ngày 7 tháng 1.

Mặc dù Ngân hàng Dự trữ Úc khó có khả năng công bố bất kỳ thay đổi nào về chính sách tại cuộc họp tiếp theo vào tháng Hai, nhưng bất kỳ sự giảm sút nào trong chỉ số CPI hàng tháng, vốn bất ngờ tăng vọt lên 3,8% so với cùng kỳ năm trước trong tháng Mười, đều có thể làm trì hoãn thời điểm tăng lãi suất tiềm năng, gây áp lực lên đồng đô la Úc.

Euro và Bảng Anh có thể sẽ không bị ảnh hưởng nhiều bởi dữ liệu này.

Tại châu Âu, thị trường sẽ khá yên tĩnh ngoại trừ số liệu GDP quý 3 của Anh vào thứ Hai tuần này và ước tính sơ bộ chỉ số giá tiêu dùng (CPI) của khu vực đồng euro cho tháng 12 vào thứ Tư, ngày 7 tháng 1.

Do Ngân hàng Anh và Ngân hàng Trung ương châu Âu vừa hoàn tất các quyết định chính sách cuối cùng trong năm, nên cả hai thông báo này đều khó có thể tác động đến đồng euro và bảng Anh.

Ngân hàng Trung ương châu Âu (ECB) đang tạm dừng việc tăng lãi suất ít nhất cho đến giữa năm 2026, trong khi bất kỳ số liệu tăng trưởng đáng thất vọng nào của Vương quốc Anh có thể không đủ để thay đổi đáng kể triển vọng lãi suất của Ngân hàng Anh (BoE) sau khi ngân hàng này bất ngờ thực hiện một đợt cắt giảm lãi suất mạnh tay.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian