Tuần tới: Nỗi lo về các yếu tố cơ bản gia tăng, làm rung chuyển thị trường

Khi tuần này sắp kết thúc, chúng ta hãy cùng xem lịch tuần tới sẽ có gì dành cho thị trường. Vào thứ Hai, chúng ta sẽ chú ý đến việc công bố tỷ lệ CPI quý 3 của New Zealand và từ Trung Quốc

Khi tuần này sắp kết thúc, chúng ta hãy cùng xem lịch tuần tới sẽ có gì dành cho thị trường. Vào thứ Hai, chúng ta sẽ chú ý đến việc công bố tỷ lệ CPI quý 3 của New Zealand và từ Trung Quốc, chúng ta sẽ nhận được quyết định về lãi suất và tỷ lệ GDP cho quý 3. Vào thứ Ba, chúng ta sẽ nhận được dữ liệu thương mại của New Zealand và tỷ lệ CPI của Canada, và vào thứ Tư, chúng ta sẽ nhận được dữ liệu thương mại của Nhật Bản và tỷ lệ CPI của Vương quốc Anh, tất cả đều cho tháng 9. Vào thứ Năm, chúng ta sẽ nhận được quyết định về lãi suất của CBT Thổ Nhĩ Kỳ và doanh số bán lẻ của Canada cho tháng 8 trong khi việc công bố số liệu về đơn xin trợ cấp thất nghiệp ban đầu hàng tuần của Hoa Kỳ vẫn chưa chắc chắn do việc Chính phủ Hoa Kỳ đóng cửa, điều này cũng có thể ảnh hưởng đến việc công bố tỷ lệ CPI của Hoa Kỳ cho tháng 9 vào thứ Sáu. Cũng vào thứ Sáu, chúng ta sẽ nhận được tỷ lệ CPI của Nhật Bản cho tháng 9, doanh số bán lẻ của Úc cho quý 3, doanh số bán lẻ của Vương quốc Anh cho tháng 9, số liệu PMI sơ bộ của Pháp, Đức và toàn Khu vực đồng Euro cho tháng 10 và từ Hoa Kỳ, chúng ta sẽ nhận được số liệu PMI sơ bộ của S&P cho tháng 10 và tâm lý người tiêu dùng cuối cùng của Đại học Michigan cũng cho tháng 10.

USD – Sự bất ổn cơ bản làm rung chuyển USD

Đồng bạc xanh dường như đang bị lung lay bởi các yếu tố cơ bản xung quanh nó ở giai đoạn hiện tại. Một mặt, việc Chính phủ Hoa Kỳ đóng cửa đã bước sang tuần thứ ba và Thượng viện Hoa Kỳ đã không thông qua dự luật tài trợ của Đảng Cộng hòa lần thứ 9 vào thứ Tư. Đảng Dân chủ dường như vẫn kiên quyết yêu cầu gia hạn tín dụng thuế chăm sóc sức khỏe để đổi lấy phiếu bầu của họ. Vấn đề này tiếp tục duy trì sự bất ổn trên thị trường, ở cấp độ cơ bản, điều này càng trở nên trầm trọng hơn khi việc công bố dữ liệu tài chính quan trọng đang bị trì hoãn, khiến thị trường phần nào không biết trước được tình hình vĩ mô. Nếu việc Chính phủ Hoa Kỳ đóng cửa kéo dài mà không có giải pháp cho tình trạng bế tắc sắp tới, chúng ta có thể thấy điều này sẽ gây áp lực lên đồng USD. Đồng thời, sự bất ổn trên thị trường đã được gia tăng thêm vào thứ Sáu tuần trước với lời đe dọa của Tổng thống Hoa Kỳ Trump về việc áp đặt thuế quan 100% lên các sản phẩm Trung Quốc nhập khẩu vào Hoa Kỳ. Vấn đề này đã làm rung chuyển thị trường khi căng thẳng trong quan hệ thương mại Mỹ-Trung leo thang khi hai bên đang áp dụng thêm phí cảng cho tàu thuyền. Vấn đề xuất khẩu đất hiếm của Trung Quốc sang Mỹ cũng là một vấn đề nan giải vì Trung Quốc có thể áp đặt các hạn chế đối với các mặt hàng xuất khẩu này sang Mỹ. Nhà Trắng đã cảnh báo Trung Quốc không áp đặt các hạn chế này, tuy nhiên điều đó vẫn còn phải chờ xem. Nếu căng thẳng trong quan hệ thương mại Mỹ-Trung leo thang hơn nữa, đồng USD có thể chịu ảnh hưởng. Về mặt tiền tệ, chúng tôi nhận thấy thị trường đang có những kỳ vọng ôn hòa về ý định của Fed. Tuy nhiên, chúng tôi cũng lưu ý sự chia rẽ giữa các nhà hoạch định chính sách của Fed, một số người ủng hộ việc nới lỏng chính sách tiền tệ nhanh hơn, trong khi những người khác dường như nghi ngờ về sự cần thiết của việc nới lỏng rộng rãi. Trong tuần tới, một số bài phát biểu của các nhà hoạch định chính sách Fed đã được lên kế hoạch, tuy nhiên, từ giữa tuần trở đi, chúng ta sẽ bước vào giai đoạn tạm dừng các tuyên bố của ngân hàng trước cuộc họp tiếp theo của ngân hàng vào ngày 29 tháng 10. Khả năng thị trường kỳ vọng vào việc ngân hàng nới lỏng chính sách tiền tệ có thể gia tăng, gây áp lực lên đồng USD và ngược lại.

Ý kiến của nhà phân tích (USD).

“Nhìn chung, chúng tôi nhận thấy đồng USD sẽ dao động trong tuần tới, tập trung vào các yếu tố cơ bản. Khả năng kéo dài thời gian đóng cửa chính phủ tại Mỹ, leo thang chiến tranh thương mại Mỹ-Trung và kỳ vọng bi quan của thị trường về ý định của Fed ngày càng tăng là những yếu tố có thể gây áp lực lên đồng bạc xanh.”

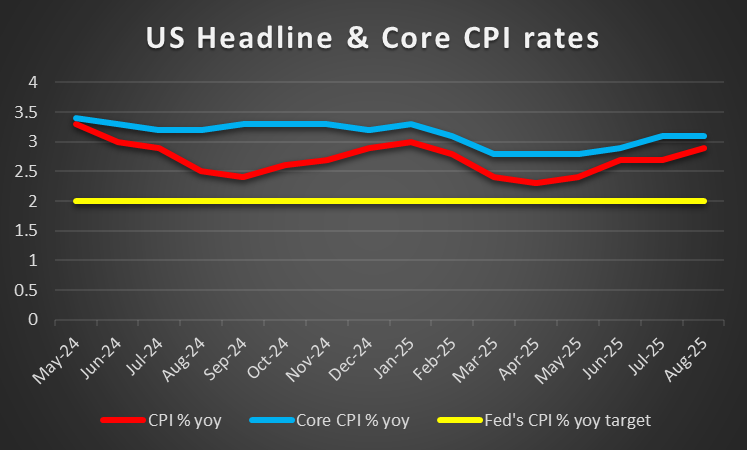

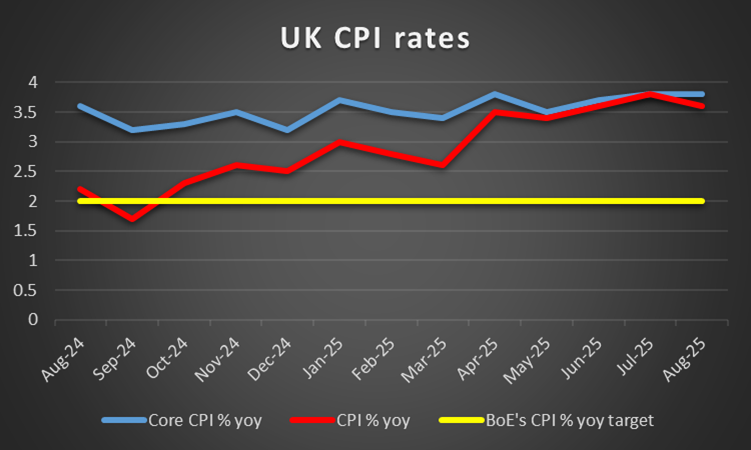

GBP – Tâm điểm chú ý là tỷ lệ CPI tháng 9

Về cơ bản, các nhà giao dịch đồng bảng Anh vẫn lo ngại về triển vọng của nền kinh tế Anh. Về mặt tích cực hơn, Quỹ Tiền tệ Quốc tế (IMF) dường như kỳ vọng nền kinh tế Anh sẽ là nền kinh tế tăng trưởng nhanh thứ hai trong số các nền kinh tế tiên tiến nhất thế giới trong năm nay, theo các dự báo mới. Tuy nhiên, nền kinh tế Anh vẫn còn một số thách thức phía trước, bao gồm tác động của thuế quan Mỹ, lạm phát dai dẳng và ý định của BoE về chính sách tiền tệ. Thị trường đang tập trung vào Bộ trưởng Tài chính Anh Reeves, nhưng điều đó vẫn còn lâu mới xảy ra, vào ngày 26 tháng 11. Nếu những lo ngại của thị trường về triển vọng kinh tế Anh gia tăng, chúng ta có thể thấy chúng gây áp lực lên đồng bảng Anh. Hiện tại, chúng tôi lưu ý ở cấp độ vĩ mô, việc công bố dữ liệu việc làm của Anh trong tháng 8 là đáng thất vọng do thị trường việc làm Anh tiếp tục nới lỏng, trong khi tốc độ tăng trưởng GDP trong tháng 8 vẫn yếu ớt. Trong tuần tới, chúng tôi sẽ công bố các chỉ số CPI , nhưng điểm đáng chú ý chính dự kiến sẽ là tỷ lệ CPI của Anh trong tháng 9. Nếu chúng ta thấy tỷ lệ CPI tăng tốc trong tháng qua cho thấy khả năng phục hồi tương đối của áp lực lạm phát trong nền kinh tế Anh, một vấn đề mà IMF cũng đã cảnh báo, chúng ta có thể thấy GBP nhận được một số hỗ trợ khi áp lực buộc BoE không nới lỏng chính sách tiền tệ của mình nhưng có thể xem xét thắt chặt có thể tăng cường. Hiện tại, thị trường kỳ vọng BoE sẽ giữ nguyên lãi suất cho đến cuối năm và bắt đầu cắt giảm lãi suất từ ngày 26 tháng 2 trở đi. Hiện tại, Thống đốc BoE Bailey có vẻ lo lắng cho thị trường việc làm của Anh, điều này có xu hướng ngụ ý rằng Thống đốc đang nghiêng về phía ôn hòa hơn. Hơn nữa, nhà hoạch định chính sách Alan Taylor tuyên bố rằng ông lo ngại về một sự hạ cánh gập ghềnh cho nền kinh tế Anh, làm tăng thêm lo ngại của thị trường. Nếu chúng ta thấy kỳ vọng của thị trường về việc có thể nới lỏng chính sách tiền tệ của BoE tăng cường trong tuần tới, chúng ta có thể thấy đồng bảng Anh giảm giá.

Ý kiến của nhà phân tích (GBP).

“Trong tuần tới, chúng tôi nhận thấy những lo ngại của thị trường về triển vọng kinh tế Anh sẽ gây áp lực lên đồng bảng Anh nếu chúng gia tăng. Về mặt vĩ mô, việc công bố chỉ số CPI của Anh tháng 9 có thể thu hút sự chú ý đáng kể của các nhà giao dịch đồng bảng Anh, và khả năng tăng tốc có thể hỗ trợ đồng bảng Anh.”

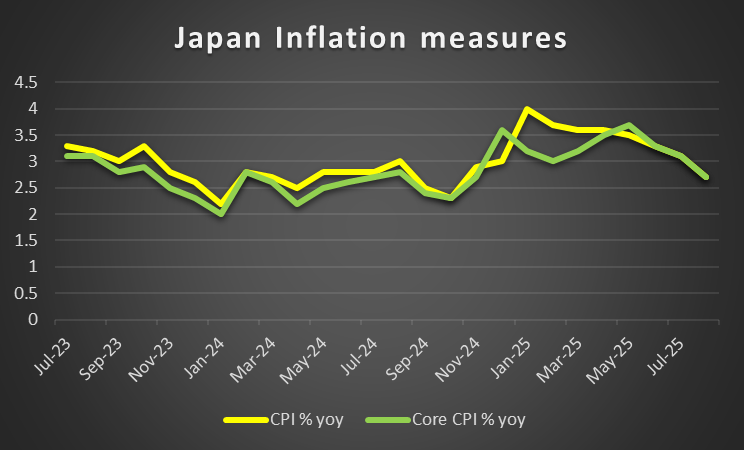

JPY – Liệu Takaichi có được bầu làm Thủ tướng mới của Nhật Bản không?

Sự kiện chính của đồng Yên Nhật (JPY) trong tuần tới là tiến trình chính trị cho cuộc bầu cử Thủ tướng mới. Cuộc bầu cử sẽ diễn ra tại Quốc hội vào ngày 21 tháng 10, sau khi cuộc bỏ phiếu sơ bộ vào ngày 15 bị hoãn lại do liên minh cầm quyền bị chia rẽ. Ứng cử viên của LDP, bà Takaichi, dường như đang phải đối mặt với một con đường hẹp đến chức thủ tướng. Một mặt, chúng ta thấy phe đối lập đang cố gắng tìm kiếm một nỗ lực thống nhất, LDP đang đẩy mạnh các cuộc đàm phán để thành lập liên minh cầm quyền, mặc dù LDP là đảng lớn nhất nhưng vẫn chưa đạt được đa số. Khả năng bà Takaichi giành chiến thắng có thể gây áp lực lên đồng Yên Nhật do bà phản đối kế hoạch tăng lãi suất thêm của BoJ. Cũng ở cấp độ cơ bản, chúng ta lưu ý tuyên bố của Bộ trưởng Tài chính Nhật Bản Katsunobu Katō rằng Chính phủ Nhật Bản vẫn cảnh giác với biến động tỷ giá hối đoái quá mức, một tuyên bố có thể được hiểu là mối đe dọa về khả năng can thiệp thị trường nếu đồng Yên Nhật suy yếu quá mức. Về mặt tiền tệ, chúng ta lưu ý rằng thành viên hội đồng quản trị BoJ, Naoki Tamura, đã kêu gọi tăng lãi suất thêm với quan điểm cứng rắn. Chúng tôi dự kiến sẽ có một số tuyên bố từ các nhà hoạch định chính sách của BoJ vào tuần tới, và nếu quan điểm diều hâu chiếm ưu thế, đồng Yên có thể sẽ được hỗ trợ phần nào. Về mặt kinh tế vĩ mô, tuần tới, chúng tôi sẽ ghi nhận dữ liệu thương mại tháng 9 của Nhật Bản được công bố vào thứ Tư và Doanh số bán lẻ của cùng tháng vào thứ Năm. Tuy nhiên, điểm nhấn của tuần tới dự kiến sẽ là việc công bố chỉ số CPI tháng 9 vào thứ Sáu, và khả năng suy thoái kinh tế có thể làm suy yếu lập luận của BoJ về sự cần thiết phải tăng lãi suất thêm, và do đó cũng có thể làm suy yếu đồng Yên.

Ý kiến của nhà phân tích (JPY).

“Trong tuần tới, chúng tôi sẽ tập trung vào quá trình bầu cử Thủ tướng mới vào thứ Ba tuần tới, và khả năng bà Takaichi đắc cử có thể gây áp lực lên đồng Yên Nhật. Về mặt tiền tệ, giọng điệu cứng rắn của các nhà hoạch định chính sách BoJ có thể hỗ trợ đồng Yên Nhật, cũng như khả năng tăng tốc chỉ số giá tiêu dùng (CPI) tháng 9 của Nhật Bản.”

EUR – Số liệu PMI sơ bộ tháng 9 có thể tác động đến EUR

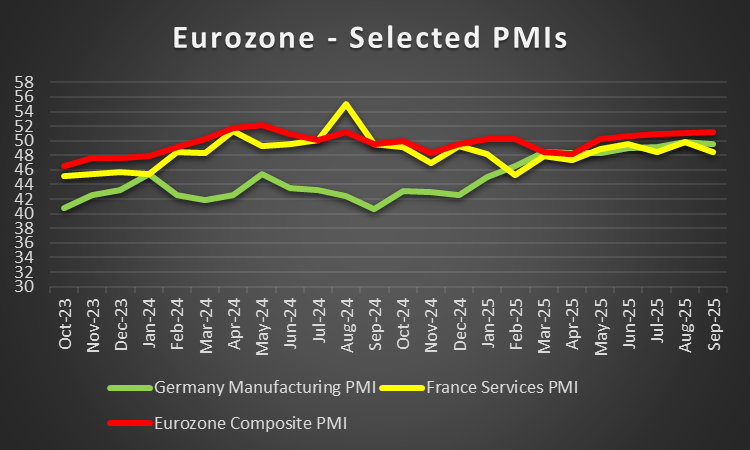

Chúng ta bắt đầu đoạn về đồng EUR với phần dễ hiểu, chính sách tiền tệ của ECB. Về mặt tiền tệ, chúng ta thấy kỳ vọng của thị trường về việc ngân hàng này sẽ giữ nguyên lãi suất cho đến giữa năm sau. Tuy nhiên, với một chút ôn hòa, Chủ tịch ECB Lagarde tuyên bố bà không thể tuyên bố chấm dứt việc cắt giảm lãi suất, mặc dù nền kinh tế đang "ở trong tình trạng tốt". Tương tự, thành viên Hội đồng Quản trị ECB Villeroy de Galhau cho rằng động thái tiếp theo của các ngân hàng nhiều khả năng sẽ là cắt giảm lãi suất thay vì tăng lãi suất. Do đó, bất kỳ bình luận nào của các quan chức ECB, làm tăng khả năng cắt giảm lãi suất, đều có thể gây áp lực lên đồng EUR. Về mặt cơ bản, chúng ta thấy sự bất ổn do tình hình chính trị Pháp gây ra. Tuy nhiên, việc Thủ tướng Pháp Lecornu vượt qua hai cuộc bỏ phiếu bất tín nhiệm là một dấu hiệu cho thấy sự ổn định chính trị, và giờ đây sự chú ý đang đổ dồn vào ngân sách của Pháp, vốn là điểm xung đột chính sau cải cách lương hưu của Macron. Do đó, sự bất ổn vẫn đang tiếp diễn và nếu chúng ta thấy thêm những dấu hiệu cho thấy Chính phủ Pháp có thể không trụ vững, chúng ta có thể thấy đồng EUR mất giá. Tuy nhiên, điểm đáng chú ý nhất đối với các nhà giao dịch EUR trong tuần tới có thể là việc công bố số liệu PMI sơ bộ cho tháng 10 vào thứ Sáu tuần tới. Cũng trên phương diện cơ bản, chúng tôi lưu ý rằng chiến tranh ở Ukraine vẫn đang tiếp diễn, nhưng hôm qua đã có tin tức rằng Trump sẽ nói chuyện với Putin vào thứ Năm tuần tới. Bất kỳ dấu hiệu nào về một lệnh ngừng bắn đều có thể

sẽ hỗ trợ phần nào cho đồng EUR. Với lạm phát được kiểm soát và thị trường việc làm tương đối ổn định, sự chú ý của kinh tế vĩ mô đang tập trung vào hoạt động kinh tế và tăng trưởng. Chúng tôi dự định tập trung vào lĩnh vực sản xuất của Đức, vốn được coi là đầu tàu của Khu vực đồng Euro và đang chịu nhiều áp lực, nhưng cũng sẽ xem xét chỉ số PMI dịch vụ của Pháp cũng như chỉ số PMI tổng hợp của Khu vực đồng Euro để có cái nhìn toàn diện hơn. Nếu các chỉ số cho thấy sự cải thiện trong hoạt động kinh tế trong tháng hiện tại, chúng ta có thể thấy đồng tiền chung châu Âu sẽ nhận được hỗ trợ phần nào và ngược lại.

Ý kiến của nhà phân tích (EUR).

“Trong tuần tới, chúng ta có thể thấy việc công bố số liệu PMI sơ bộ tháng 10 sẽ làm rung chuyển đồng tiền chung, với khả năng hoạt động kinh tế được cải thiện, qua đó hỗ trợ phần nào. Ngoài ra, nếu tình hình chính trị Pháp ổn định hơn, đồng EUR có thể được hỗ trợ, cũng như hy vọng về một lệnh ngừng bắn khả thi ở Ukraine sẽ hỗ trợ đồng tiền chung.”

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI:

- Tuần tới – Dữ liệu CPI và PMI tràn ngập chương trình nghị sự, thu nhập cũng được chú trọng

- Dự báo Vàng hàng tuần: Đà tăng Parabol tiếp tục trong bối cảnh lo ngại về thương mại Mỹ-Trung

- Dự báo hàng tuần về đồng đô la Mỹ: Lo lắng về thương mại làm suy yếu sự phục hồi

- Dự báo hàng tuần về GBP/USD: Người mua Bảng Anh cuối cùng đã quay trở lại

- Dự báo hàng tuần về EUR/USD: Fed bước vào giai đoạn ngừng hoạt động, tình trạng bế tắc của chính phủ Hoa Kỳ vẫn tiếp diễn

- Dự báo hàng tuần về Bitcoin: BTC giảm xuống dưới 105.000 đô la do những bất lợi vĩ mô ảnh hưởng đến tâm lý

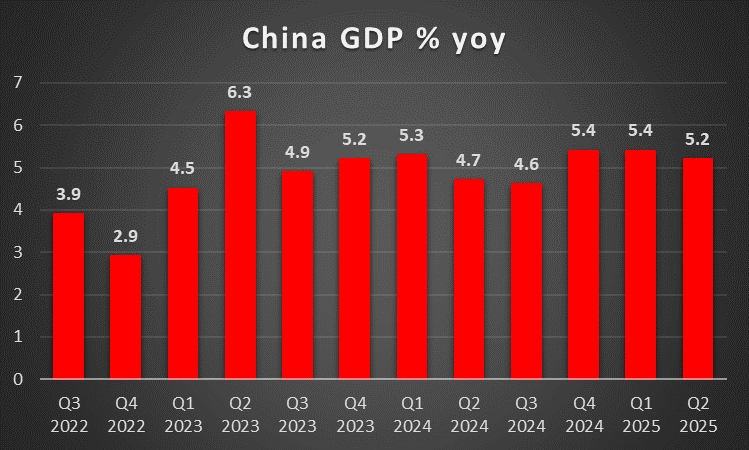

AUD – Chiến tranh thương mại Mỹ-Trung gây áp lực lên đồng đô la Úc

Sự leo thang căng thẳng trong quan hệ thương mại Mỹ-Trung không thể thoát khỏi sự chú ý của các nhà giao dịch Úc, xét đến mối quan hệ kinh tế chặt chẽ giữa Trung Quốc và Úc. Một đặc điểm dễ nhận thấy là đồng Úc sắp kết thúc tuần trong sắc đỏ so với đồng USD vốn đã yếu. Tại thời điểm này, chúng tôi muốn lưu ý rằng Trung Quốc có thể chiếm ưu thế trong các cuộc đàm phán, nhờ sự cải thiện trong xuất khẩu của nước này trong tháng 9, nhưng mặt khác, áp lực giảm phát trong nền kinh tế Trung Quốc đang gây áp lực lên Chính phủ Trung Quốc. Trong phiên giao dịch châu Á hôm thứ Hai, chúng tôi xin nhấn mạnh đến việc công bố dữ liệu của Trung Quốc, bao gồm tốc độ tăng trưởng GDP quý 3 và quyết định lãi suất của PBoC. Nếu tốc độ tăng trưởng GDP chậm lại vượt quá kỳ vọng của thị trường, chúng ta có thể thấy đồng AUD suy yếu. Nếu chúng ta thấy căng thẳng trong quan hệ thương mại Mỹ-Trung tiếp tục leo thang, đồng AUD có thể chịu áp lực, do tâm lý thị trường có thể xấu đi, ảnh hưởng tiêu cực đến đồng AUD. Bên cạnh mối quan hệ Úc-Trung, đồng AUD được coi là tài sản rủi ro hơn do bản chất hàng hóa của nó. Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý sự nới lỏng của thị trường việc làm Úc trong tháng 9 khi số liệu thay đổi việc làm không đáp ứng được kỳ vọng của thị trường trong khi tỷ lệ thất nghiệp tăng từ 4,2% lên 4,5%, một điều đáng lo ngại. Việc công bố số liệu này có xu hướng gia tăng áp lực buộc RBA phải nới lỏng chính sách tiền tệ. Thống đốc RBA Bullock nhận xét rằng chính sách lãi suất của ngân hàng hiện đang "thắt chặt một chút", điều mà chúng tôi hiểu là một ẩn ý rằng chúng có thể được giảm thêm một chút. Trong mọi trường hợp, thị trường kỳ vọng ngân hàng sẽ đưa ra một đợt cắt giảm lãi suất khác trong cuộc họp tháng 11 và nếu kỳ vọng ôn hòa của thị trường về ý định của ngân hàng được cải thiện trong tuần tới, chúng ta có thể thấy đồng đô la Úc giảm giá.

Ý kiến của nhà phân tích (AUD).

“Vấn đề chính đối với các nhà giao dịch Úc trong tuần tới là căng thẳng trong quan hệ Mỹ-Trung. Nếu căng thẳng leo thang hơn nữa, chúng ta có thể thấy đồng đô la Úc chịu áp lực và ngược lại.”

CAD – Tỷ lệ CPI tháng 9 của Canada sẽ được theo dõi chặt chẽ

Đồng Loonie sắp kết thúc tuần trong sắc đỏ so với đồng USD. Về mặt cơ bản, chúng tôi lưu ý rằng đồng Loonie có thể đã bị ảnh hưởng tiêu cực bởi tâm lý rủi ro của thị trường, do CAD được coi là có nền tảng rủi ro hơn với tư cách là một loại tiền tệ hàng hóa. Hơn nữa, chúng tôi cũng lưu ý đến sự sụt giảm giá dầu, khi những lo ngại của thị trường về khả năng dư cung dầu mỏ có xu hướng gia tăng, gây áp lực lên giá dầu. Nếu giá dầu tiếp tục giảm trong tuần tới, chúng ta có thể thấy điều này cũng sẽ gây áp lực lên đồng CAD do Canada là một nền kinh tế sản xuất dầu mỏ lớn. Về mặt tiền tệ, chúng tôi lưu ý đến kỳ vọng của thị trường về việc Ngân hàng Canada (BoC) sẽ cắt giảm lãi suất trong cuộc họp tiếp theo, điều này có xu hướng ngụ ý rằng thị trường có thể đang nghiêng về phía ôn hòa, do đó, kỳ vọng của thị trường về ý định của BoC có thể đang gây áp lực lên đồng Loonie ở giai đoạn hiện tại. Về mặt tích cực hơn, Thống đốc BoC Macklem dường như kỳ vọng một sự hạ cánh mềm mại cho nền kinh tế Canada. Về mặt kinh tế vĩ mô trong tuần tới, chúng tôi xin nhấn mạnh đến việc công bố chỉ số CPI tháng 9 vào thứ Ba tuần tới. Nếu chúng ta thấy lãi suất chậm lại, chúng ta có thể thấy đồng Loonie mất giá vì áp lực lạm phát có thể giảm bớt trong nền kinh tế Canada có thể gây thêm áp lực buộc BoC phải nới lỏng chính sách tiền tệ hơn nữa và có thể với tốc độ nhanh hơn.

Ý kiến của nhà phân tích (CAD).

“Trong tuần tới, chúng tôi dự kiến việc công bố tỷ lệ CPI tháng 9 sẽ là tâm điểm chú ý của các nhà giao dịch Loonie vì khả năng suy thoái có thể làm tăng kỳ vọng của thị trường về việc BoC sẽ hạ lãi suất, do đó có thể gây áp lực lên CAD.”

Bình luận chung

Nhận định chung về thị trường ngoại hối, chúng tôi kỳ vọng các yếu tố cơ bản của Hoa Kỳ sẽ chi phối thị trường và nếu thấy bất ổn thị trường gia tăng, chúng tôi cũng có thể thấy tâm lý thị trường rủi ro cao hơn, điều này có thể gây áp lực lên các tài sản rủi ro hơn, đồng thời có thể hỗ trợ thêm cho các công cụ giao dịch trú ẩn an toàn. Nói về các công cụ trú ẩn an toàn, không thể không nhắc đến đợt tăng giá vàng, đạt mức cao kỷ lục trong vài ngày qua. Chúng tôi đã không chứng kiến đồng đô la Mỹ tăng giá mạnh như vậy trong nhiều năm, mặc dù xét về tỷ lệ phần trăm thì lại là một câu chuyện khác. Chúng tôi duy trì triển vọng tăng giá cho giá vàng nhưng vẫn nhấn mạnh rủi ro điều chỉnh giảm giá kim loại quý này do giá đang ở mức quá mua. Đối với cổ phiếu Hoa Kỳ, chúng tôi lưu ý rằng sau đợt điều chỉnh giảm mạnh vào thứ Sáu tuần trước, thị trường chứng khoán Hoa Kỳ dường như đang dần lấy lại đà tăng trưởng và sự lạc quan. Mùa báo cáo thu nhập mới đã bắt đầu với những tin tốt từ ngành ngân hàng tại Hoa Kỳ. Chúng tôi lưu ý rằng trong tuần tới, BHP Group sẽ công bố báo cáo thu nhập vào thứ Hai, thứ Ba sẽ công bố báo cáo của Coca Cola, Netflix, Philip Morris, 3M, General Motors, và thứ Tư tuần tới sẽ có báo cáo thu nhập của Tesla, IBM và AT&T, Intel và Unilever vào thứ Năm. Nếu thị trường chứng khoán tiếp tục lạc quan, chúng ta có thể thấy các chỉ số chứng khoán Mỹ sẽ tăng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA