Tuần tới – Quyết định của RBA, RBNZ và Biên bản cuộc họp của Fed được chú ý khi chờ đợi các thỏa thuận thương mại

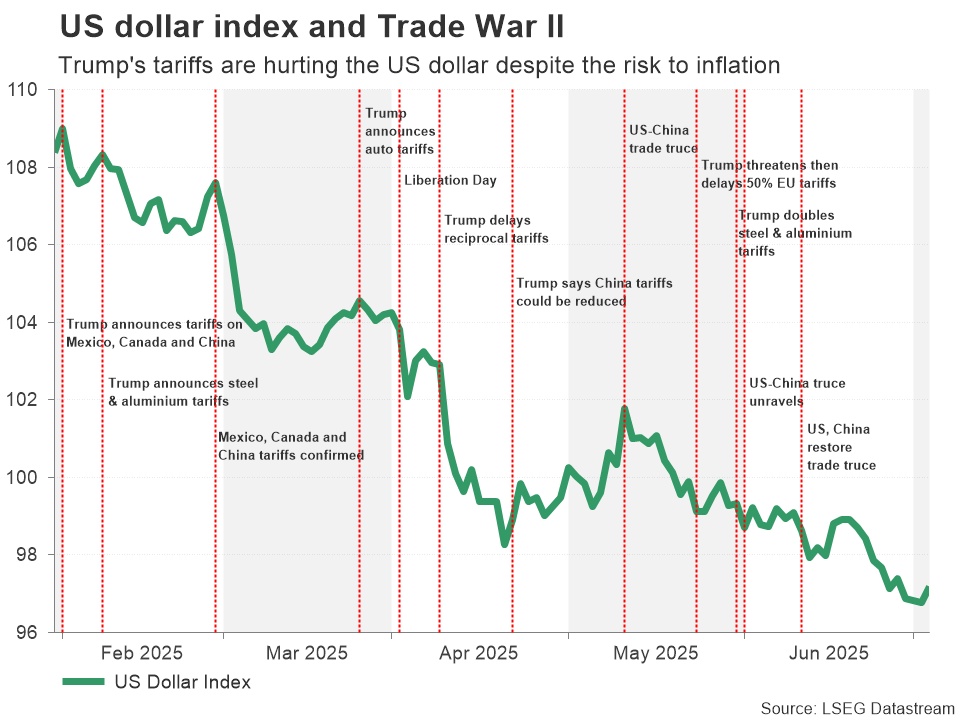

Đã ba tháng trôi qua kể từ khi Tổng thống Trump hoãn việc áp dụng thuế quan trả đũa, cho phép các nhà đàm phán có thời gian để đạt được các thỏa thuận thương mại có lợi hơn với các đối tác thương mại chính của Hoa Kỳ.

- Hạn chót áp thuế vào ngày 9 tháng 7 đang đến gần khi các thỏa thuận thương mại vẫn còn khó nắm bắt.

- Biên bản cuộc họp của Fed cần được theo dõi sau báo cáo việc làm tích cực.

- RBA dự kiến sẽ cắt giảm nhưng RBNZ có thể sẽ giữ nguyên.

- OPEC+ có thể sẽ tiếp tục tăng sản lượng.

- Dữ liệu GDP của Anh, việc làm của Canada và CPI của Trung Quốc cũng được công bố.

Cuộc đua đến đích

Đã ba tháng trôi qua kể từ khi Tổng thống Trump hoãn việc áp dụng thuế quan trả đũa, cho phép các nhà đàm phán có thời gian để đạt được các thỏa thuận thương mại có lợi hơn với các đối tác thương mại chính của Hoa Kỳ. Tuy nhiên, khi thời hạn ngày 9 tháng 7 đang đến gần, Hoa Kỳ chỉ ký hai thỏa thuận thương mại - với Vương quốc Anh và Việt Nam - trong khi đã đồng ý một thỏa thuận đình chiến thương mại chính thức với Trung Quốc, ít nhất là tạm thời, đã giảm đáng kể mức thuế quan ba chữ số.

Tuy nhiên, bất chấp những báo cáo liên tục rằng các cuộc đàm phán thương mại với Ấn Độ, Nhật Bản và Hàn Quốc đang tiến triển tốt, không có thỏa thuận nào được đạt được với bất kỳ quốc gia nào trong số đó và trong một sự thay đổi bất ngờ, các cuộc đàm phán với Liên minh châu Âu dường như đang diễn ra tốt hơn một chút. Một thỏa thuận với Canada cũng có thể xảy ra trong những ngày tới.

Nhưng ngay cả khi có một số thông báo được đưa ra vào hoặc trước ngày 9 tháng 7, thì khả năng Nhà Trắng đạt được thỏa thuận với tất cả 18 đối tác thương mại lớn nhất của Hoa Kỳ vào thời hạn đó sẽ ngày càng cao. Điều này đặt ra câu hỏi liệu Trump có gia hạn thời hạn với các quốc gia chưa đạt được thỏa thuận hay không, hay ông sẽ áp dụng lại thuế quan có đi có lại.

Kết quả có khả năng xảy ra nhất là Trump sẽ đưa ra một số lời đe dọa áp đặt mức thuế cao hơn nhiều so với mức đã công bố vào "Ngày giải phóng" để buộc các quốc gia mà Hoa Kỳ vẫn đang đàm phán phải nhượng bộ trước khi gia hạn thêm.

Đối với phản ứng của thị trường, điều đó có thể phụ thuộc vào số lượng thỏa thuận được ký kết trong tuần tới. Nếu có thỏa thuận với chỉ một số ít quốc gia và không bao gồm bất kỳ quốc gia lớn nào như Nhật Bản, Ấn Độ và EU, thì chỉ có thể mong đợi một cảm giác lạc quan thận trọng, điều này sẽ thúc đẩy một chút tài sản rủi ro nhưng có thể không nhất thiết làm tăng giá đồng đô la Mỹ.

Fed phút để thống trị trong tuần dữ liệu yên tĩnh

Các nhà đầu tư cũng sẽ bận tâm đến việc Fed sẽ cắt giảm lãi suất một lần nữa sớm như thế nào. Hy vọng về đợt cắt giảm vào tháng 7 đã bị dập tắt sau báo cáo bảng lương phi nông nghiệp mạnh hơn dự kiến vào tháng 6. Nhưng nếu dữ liệu tiếp tục gây bất ngờ theo hướng tích cực, khả năng Fed sẽ cắt giảm lãi suất vào tháng 9 cũng có thể bắt đầu giảm dần.

Nhưng bất kỳ cập nhật nào về nền kinh tế sẽ phải đợi đến giữa tháng 7 vì không có bất kỳ bản phát hành quan trọng nào trong chương trình nghị sự tuần tới và các nhà giao dịch sẽ nhận được tín hiệu từ biên bản cuộc họp chính sách tháng 6 của Fed vào thứ Tư và bài phát biểu hạn chế của Fed trong lịch trình.

Sau khi đồng đô la có sự phục hồi cần thiết trong vài ngày qua, giọng điệu cứng rắn từ biên bản cuộc họp của FOMC có thể giúp đồng đô la kéo dài đà phục hồi.

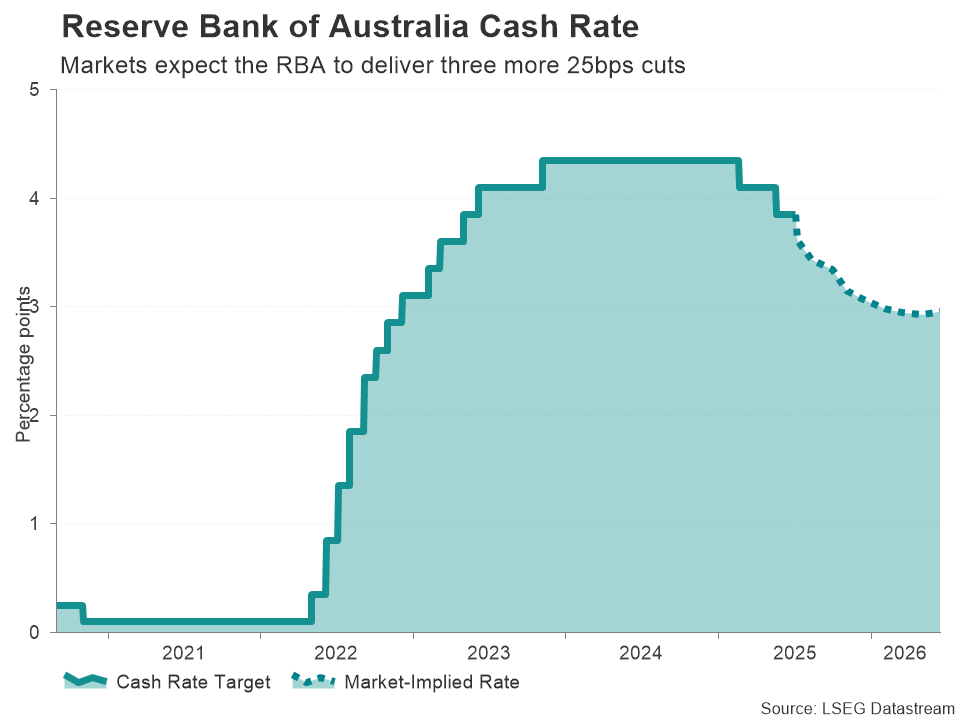

RBA chuẩn bị cắt giảm lần thứ ba

Ngân hàng Dự trữ Úc đã tụt hậu so với các ngân hàng trung ương khác trong việc hạ lãi suất, chủ yếu là do lạm phát ở Úc dai dẳng hơn. Nhưng hiện tại có vẻ như ngân hàng này đang thực sự trên con đường nới lỏng, và dự kiến sẽ cắt giảm lãi suất tiền mặt thêm 25 điểm cơ bản vào thứ Ba khi họp.

Các nhà đầu tư đã định giá thêm hai lần cắt giảm có quy mô tương tự sau cuộc họp tháng 7 nên trọng tâm sẽ là liệu Thống đốc Michele Bullock có ra tín hiệu về một lộ trình lãi suất dốc hơn hay nông hơn so với lộ trình mà thị trường ngụ ý hay không. Trong trường hợp không có manh mối rõ ràng, các nhà đầu tư sẽ theo dõi Bullock sẽ lo lắng như thế nào về tác động của cuộc chiến thương mại đối với nền kinh tế.

Nhưng khi đồng đô la Úc vừa ghi nhận tháng tăng thứ tư liên tiếp so với đồng đô la Mỹ, một loạt nhận xét ôn hòa có nguy cơ gây ra sự điều chỉnh trong ngắn hạn cho cặp tiền này.

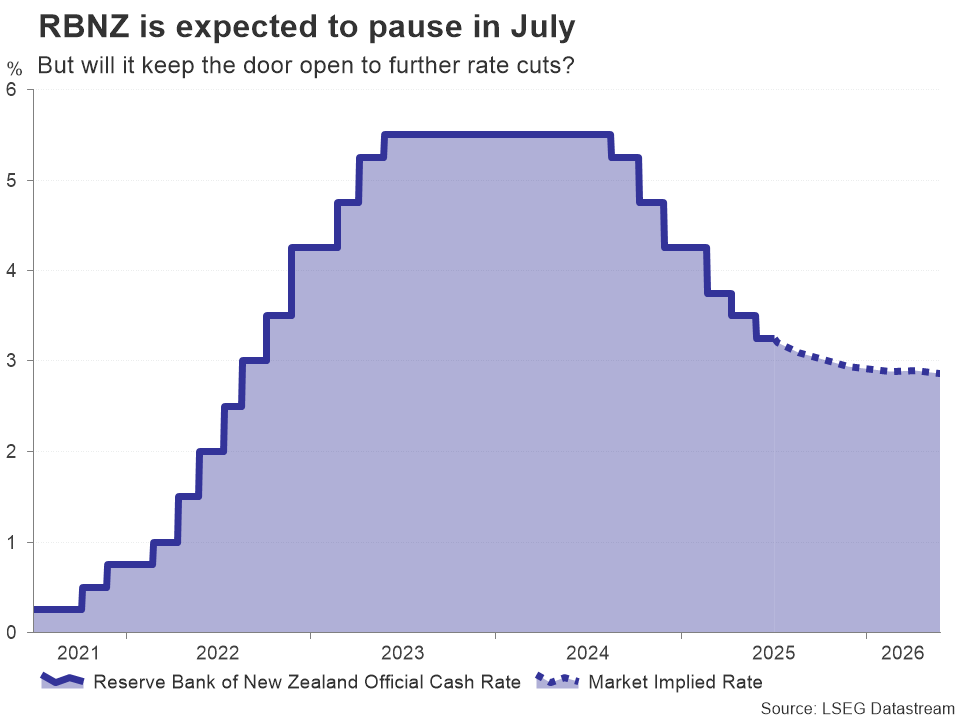

RBNZ dự kiến sẽ tạm dừng

Bên kia Biển Tasman, Ngân hàng Dự trữ New Zealand cũng sẽ thiết lập chính sách 24 giờ sau ngân hàng đối tác Úc. Không giống như RBA, RBNZ đã khá tích cực trong việc cắt giảm lãi suất, hạ lãi suất tiền mặt sáu lần với tổng cộng 225 điểm cơ bản kể từ tháng 8 năm ngoái.

Dữ liệu gần đây cho thấy sự trái chiều: tỷ lệ thất nghiệp vẫn ở mức đỉnh chu kỳ là 5,1%, nhưng GDP đã có sự phục hồi vững chắc trong quý đầu tiên, trong khi lạm phát tăng nhẹ lên 2,5%.

Các nhà đầu tư cho rằng có khoảng 80% khả năng RBNZ sẽ giữ nguyên lãi suất tiền mặt ở mức 3,25% vào thứ Tư nhưng dự kiến sẽ có một đợt cắt giảm 25 điểm cơ bản cuối cùng vào cuối năm. Nếu Ngân hàng báo hiệu rằng họ đã hoàn tất việc cắt giảm lãi suất, đồng đô la New Zealand có thể tăng giá so với đồng bạc xanh. Nhưng nếu họ vẫn mở rộng cửa, đồng kiwi có thể trượt giá nhẹ.

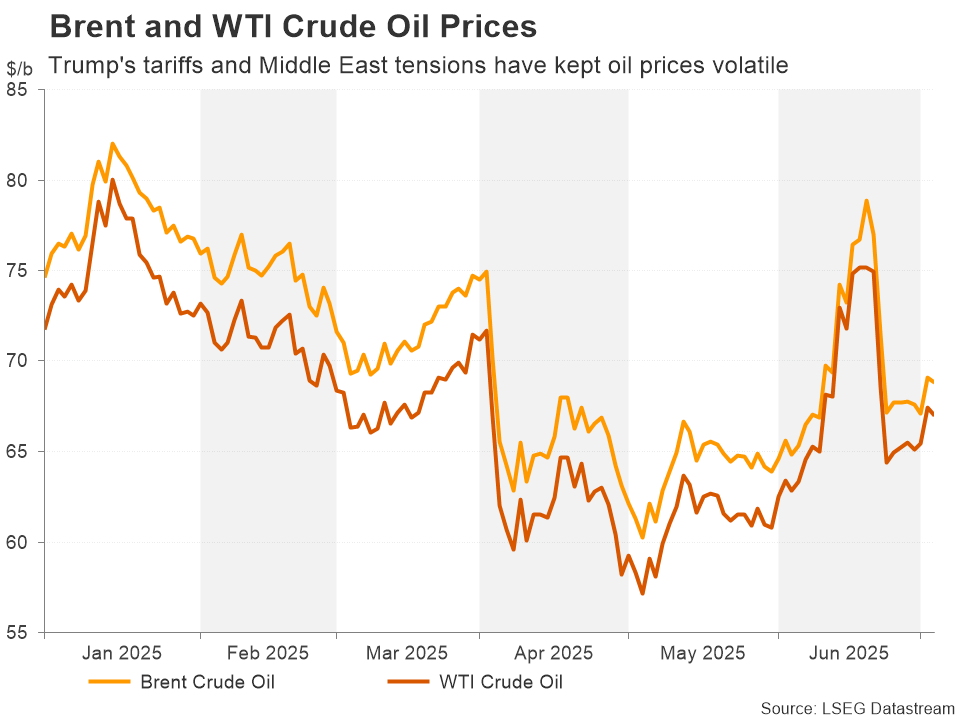

OPEC+ có thể lựa chọn tăng sản lượng lớn hơn

Trong bối cảnh bất ổn thương mại đang diễn ra và sự bùng nổ địa chính trị gần đây, một sự nhẹ nhõm đối với các ngân hàng trung ương là tốc độ giá dầu giảm trở lại sau khi Israel và Iran đồng ý ngừng bắn, làm giảm rủi ro lạm phát. Hơn nữa, có những dấu hiệu mạnh mẽ cho thấy OPEC và các đồng minh không thuộc OPEC không nản lòng trước sự sụt giảm này và sẽ thúc đẩy tăng sản lượng hàng tháng khác khi họ họp vào ngày 5 tháng 7.

Liên minh OPEC+ đã chuyển hướng lập trường từ việc ủng hộ giá dầu cao sang bảo vệ thị phần của mình trong năm 2025. Vấn đề không chỉ nằm ở việc các nhà sản xuất khác như Hoa Kỳ giành được thị phần lớn hơn mà còn ở các quốc gia thành viên như Kazakhstan sản xuất quá mức và từ chối tuân thủ hạn ngạch cung ứng của họ.

Nếu có bất ngờ nào xảy ra từ cuộc họp OPEC+ vào cuối tuần này, thì khả năng cao là sản lượng sẽ tăng cao hơn mức 411.000 thùng/ngày đã được thỏa thuận vào tháng 5, tháng 6 và tháng 7.

Nếu điều đó xảy ra, rất có thể giá dầu tương lai sẽ bắt đầu tuần ở mức âm.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Sự phục hồi vẫn còn nông vì thị trường không kỳ vọng Fed sẽ cắt giảm lãi suất vào tháng 7

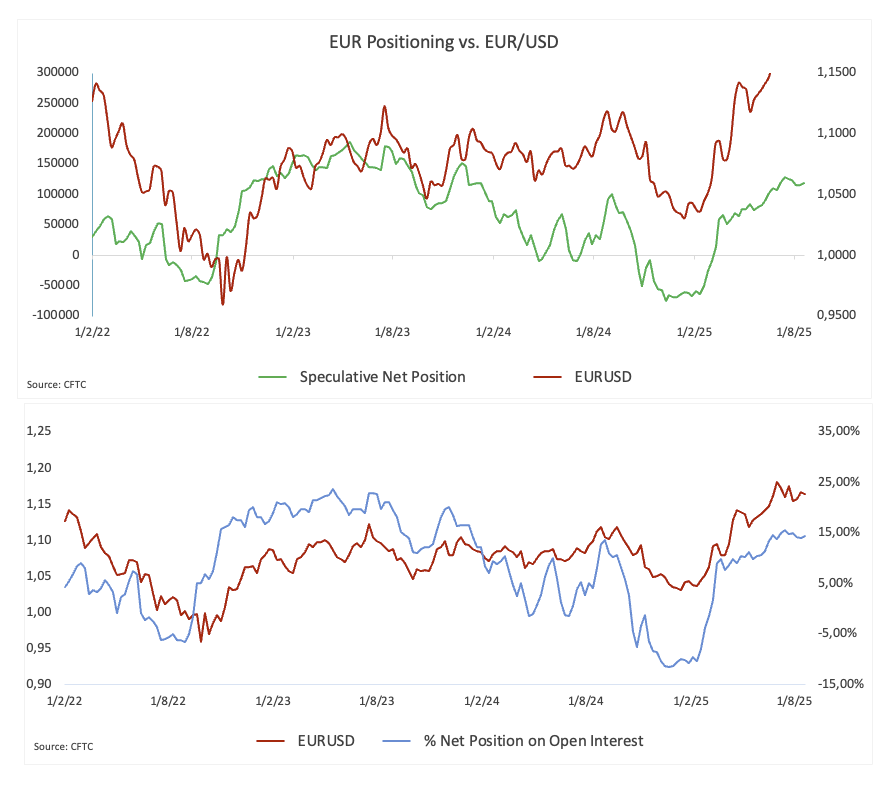

- Dự báo hàng tuần EUR/USD: Tiếp tục đạt mức cao hơn sau thông báo của Trump

- Triển vọng hàng tuần của GBP/USD: Bảng Anh giảm trước khi tăng tiếp

- Dự báo hàng tuần về Bitcoin: BTC kết thúc quý 2 với mức tăng 30%, Standard Chartered hướng tới mục tiêu 200.000 đô la vào cuối năm

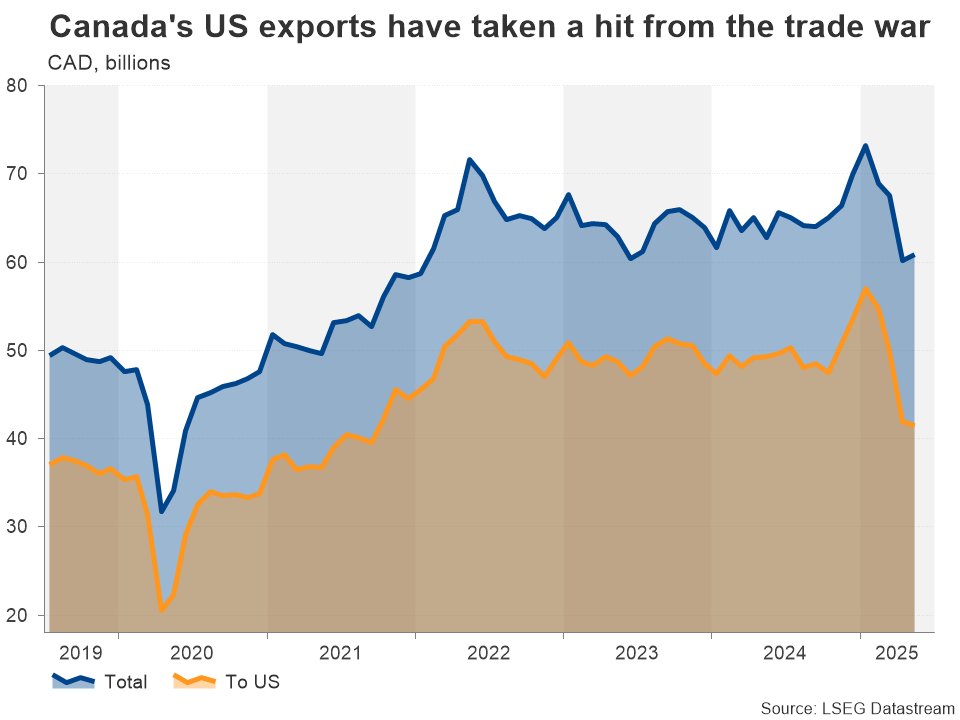

Việc làm tại Canada giảm sút do chiến tranh thương mại với Hoa Kỳ

Ở nơi khác, các nhà đầu tư sẽ để mắt đến một số bản phát hành kinh tế quan trọng sắp tới tại Canada, Trung Quốc, Nhật Bản và Vương quốc Anh. Bắt đầu với Canada, nơi báo cáo việc làm tháng 6 được công bố vào thứ Sáu, một bản in ảm đạm khác có thể khiến tỷ lệ cắt giảm lãi suất vào cuối tháng này tăng từ mức 25% hiện tại.

khả năng cắt giảm lãi suất vào cuối tháng này sẽ tăng từ mức 25% hiện tại.

Có một số tin tốt cho Ngân hàng Canada khi hai trong ba chỉ số lạm phát cốt lõi giảm vào tháng 5. Vì vậy, trừ khi có một số loại phục hồi nào đó trên thị trường việc làm vào tháng 6, BoC có thể cắt giảm lãi suất một lần nữa tại cuộc họp vào tháng 7 hoặc phát tín hiệu mạnh mẽ vào cuối năm, đặc biệt là nếu vẫn chưa có thỏa thuận thương mại lâu dài nào với Washington.

Tuy nhiên, đồng loonie có nhiều khả năng chịu tác động bởi sức mạnh hoặc sự yếu kém của đồng đô la Mỹ.

Dữ liệu chính từ Trung Quốc, Nhật Bản và Vương quốc Anh

Tại Trung Quốc, số liệu CPI và PPI sẽ được công bố vào thứ Tư. Cả lạm phát giá tiêu dùng và giá sản xuất đều âm kể từ tháng 2. Nếu xu hướng này vẫn không thay đổi vào tháng 6, lo ngại về bức tranh giảm phát xấu đi ở Trung Quốc có thể ảnh hưởng đến tâm lý thị trường .

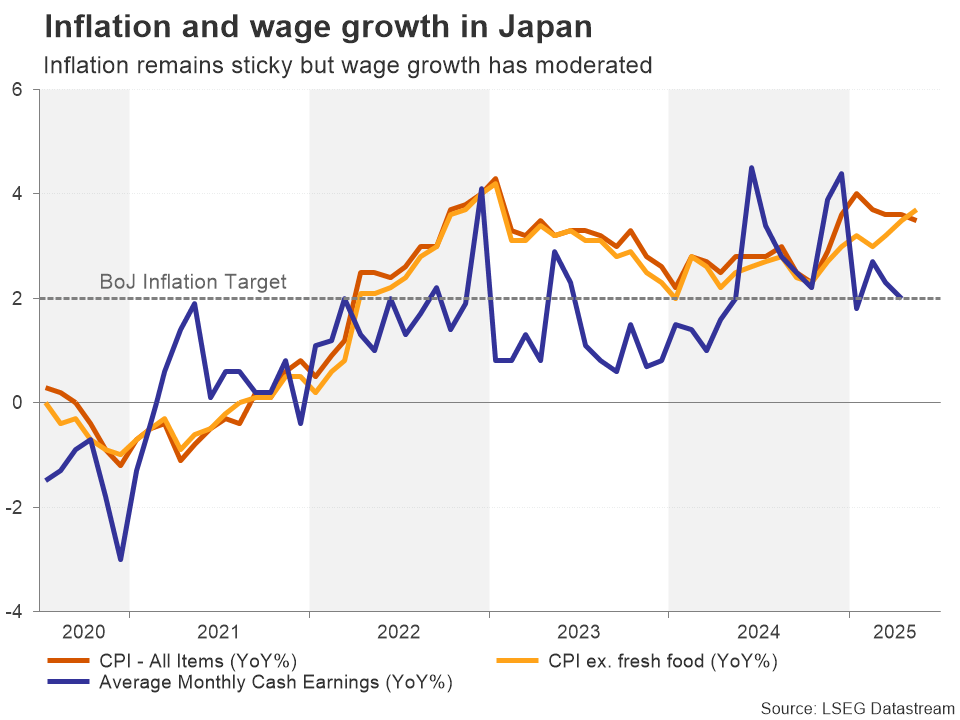

Một quốc gia chắc chắn vui mừng khi thoát khỏi tình trạng giảm phát là Nhật Bản, nơi lạm phát đã đủ mạnh để Ngân hàng Nhật Bản cuối cùng thoát khỏi lãi suất âm. Với cú sốc năng lượng hiện đã hoàn toàn biến mất, BoJ đang tập trung chủ yếu vào tăng trưởng tiền lương bền vững để định hướng cho thời điểm tiếp tục thắt chặt chính sách.

Số liệu tăng trưởng tiền lương tháng 5 sẽ được công bố vào thứ Hai và giá hàng hóa doanh nghiệp tháng 6 sẽ được công bố vào thứ Năm. Đồng yên Nhật có thể tăng giá nhẹ nếu mức tăng trưởng tiền lương cao hơn dự kiến.

Cuối cùng ở Anh, trọng tâm lại đổ dồn vào việc chính phủ quản lý tài chính công yếu kém, gây ra sự gia tăng đột biến trong lợi suất trái phiếu chính phủ trong tuần qua, đẩy đồng bảng Anh xuống thấp hơn. Các số liệu GDP hàng tháng vào thứ sáu tuần tới có thể giúp đồng bảng Anh lấy lại vị thế tích cực, vì tăng trưởng mạnh hơn có xu hướng thúc đẩy doanh thu của chính phủ và sẽ làm giảm áp lực cắt giảm chi tiêu hoặc tăng thuế.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian