Tuần tới: Quyết định về lãi suất của Fed, BoE, BoJ và BoC sắp diễn ra

Tuần này đang gần kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Chính sách tiền tệ dự kiến sẽ thống trị các tiêu đề khi chúng ta nhận được quyết định lãi suất của Fed từ Hoa Kỳ và BoC vào thứ Tư

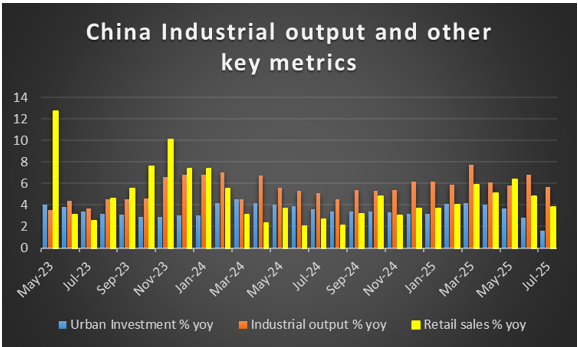

Tuần này đang gần kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Chính sách tiền tệ dự kiến sẽ thống trị các tiêu đề khi chúng ta nhận được quyết định lãi suất của Fed từ Hoa Kỳ và BoC vào thứ Tư, quyết định lãi suất của Norgesbank của Na Uy và BoE của Anh vào thứ Năm và vào thứ Sáu, chúng ta sẽ nhận được quyết định lãi suất của BoJ Nhật Bản. Đối với các bản phát hành tài chính, chúng tôi lưu ý vào thứ Hai sẽ phát hành Giá nhà Rightmove của Anh cho tháng 9 và tốc độ tăng trưởng Đầu tư đô thị, Sản lượng công nghiệp và Doanh số bán lẻ của Trung Quốc, tất cả đều cho tháng 8. Vào thứ Ba, chúng ta sẽ nhận được dữ liệu việc làm của Anh cho tháng 7, sản lượng công nghiệp của Khu vực đồng Euro cũng cho tháng 7, các chỉ số ZEW của Đức cho tháng 9, cũng như doanh số bán lẻ của Hoa Kỳ, số liệu lạm phát của Canada và sản lượng công nghiệp của Hoa Kỳ, tất cả đều cho tháng 8. Vào thứ Tư, chúng ta sẽ nhận được số dư tài khoản vãng lai của New Zealand cho quý 2, dữ liệu thương mại của Nhật Bản cho tháng 8 và tỷ lệ CPI của Anh cũng cho tháng 8. Thứ Năm, chúng ta sẽ chú ý đến việc công bố GDP quý 2 của New Zealand, đơn đặt hàng máy móc của Nhật Bản trong tháng 7, chỉ số kinh doanh của Canada trong tháng 9 và số đơn xin trợ cấp thất nghiệp lần đầu hàng tuần của Hoa Kỳ cùng chỉ số kinh doanh của Cục Dự trữ Liên bang Philadelphia trong tháng 9. Thứ Sáu, chúng ta sẽ nhận được dữ liệu thương mại của New Zealand, chỉ số CPI của Nhật Bản và doanh số bán lẻ của Anh trong tháng 8, cùng với doanh số bán lẻ của Canada trong tháng 7.

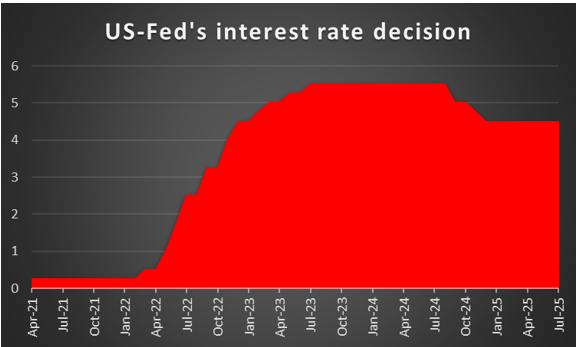

USD – Fed sẽ điều chỉnh đồng bạc xanh

Về cơ bản, sự bất ổn do các chính sách của Trump gây ra, liên quan đến quan hệ quốc tế và chính sách thương mại, cũng như sự chia rẽ sâu sắc trong xã hội Mỹ, được nhấn mạnh bởi vụ sát hại Charlie Kirk. Tình hình này có xu hướng tạo ra những bất lợi cho đồng USD, nhưng phần lớn đã được phản ánh vào giá. Về kinh tế vĩ mô, chúng tôi nhấn mạnh sự yếu kém của thị trường việc làm Mỹ, thể hiện rõ qua báo cáo việc làm Mỹ được công bố vào thứ Sáu tuần trước, trong đó tỷ lệ thất nghiệp tăng nhẹ lên 4,3% như dự kiến, nhưng số liệu NFP bất ngờ giảm mạnh xuống còn 22.000, thay vì 75.000 như dự kiến. Bản báo cáo này nhấn mạnh sự yếu kém của thị trường việc làm Mỹ trong việc tạo ra việc làm mới, một vấn đề cũng được nhấn mạnh bởi việc công bố bảng lương chuẩn với mức điều chỉnh giảm xuống -911.000 cho năm 2025 và sự gia tăng vượt dự kiến của số liệu đơn xin trợ cấp thất nghiệp ban đầu, liên quan đến tuần đầu tiên của tháng 9, ngụ ý rằng sự yếu kém của tháng 8 dường như sẽ tiếp tục trong tháng này. Điểm đặc trưng là việc công bố chỉ số CPI và PPI của tháng 8 đã bị thị trường bỏ qua mặc dù đã phát đi một số tín hiệu trái chiều. Có thể hiểu được dữ liệu bất lợi đã đưa thị trường việc làm Hoa Kỳ vào tâm điểm chú ý của thị trường và làm tăng đáng kể kỳ vọng ôn hòa của thị trường đối với Fed. Do đó, chúng tôi nhấn mạnh việc công bố quyết định lãi suất của Fed vào thứ Tư tuần tới, ngày 17 hàng tháng. Ngân hàng được dự đoán rộng rãi sẽ cắt giảm lãi suất 25 điểm cơ bản và hiện tại, Hợp đồng tương lai quỹ Fed (FFF) ngụ ý xác suất 90,4% cho kịch bản như vậy trở thành hiện thực, phần còn lại ngụ ý rằng việc cắt giảm lãi suất 50 điểm cơ bản cũng có thể xảy ra. FFF cũng ngụ ý rằng ngân hàng dự kiến sẽ thực hiện một đợt cắt giảm lãi suất khác trong cuộc họp tháng 10 và đợt thứ ba trong cuộc họp tháng 12. Nếu ngân hàng cắt giảm lãi suất như dự kiến, đây cũng là kịch bản cơ sở của chúng tôi hiện tại, chúng tôi dự đoán kỳ vọng của thị trường sẽ chuyển sang hướng dẫn tương lai của ngân hàng, sẽ được đưa vào tuyên bố kèm theo, các dự báo của ngân hàng, đặc biệt là biểu đồ chấm mới cũng như cuộc họp báo của Chủ tịch Fed Powell sau đó. Nếu trong dự báo trước, ngân hàng cho thấy họ có ý định tuân thủ kỳ vọng của thị trường, chúng ta có thể thấy đồng USD suy yếu vừa phải, trong khi nếu ngân hàng vượt quá kỳ vọng, chúng ta có thể thấy đồng bạc xanh lao dốc. Mặt khác, nếu dự báo trước cho thấy ngân hàng kiềm chế hơn và do dự hơn trong việc thực hiện hai đợt cắt giảm lãi suất nữa vào tháng 10 và tháng 12, chúng ta có thể thấy đồng USD nhận được hỗ trợ bất đối xứng.

Ý kiến của nhà phân tích (USD)

Theo quan điểm của chúng tôi, xu hướng của đồng bạc xanh sẽ chịu ảnh hưởng lớn từ quyết định lãi suất của Fed vào tuần tới. Nếu Fed phát tín hiệu sẵn sàng nới lỏng chính sách tiền tệ bằng cách cắt giảm lãi suất và có ý định cắt giảm lãi suất trong tháng 10 và tháng 12, chúng ta có thể thấy đồng USD suy yếu. Mặt khác, bất kỳ sự do dự nào từ phía Fed trong việc cắt giảm lãi suất như dự kiến có thể hỗ trợ đồng USD.

GBP – BoE dự kiến sẽ tiếp tục giữ nguyên lãi suất

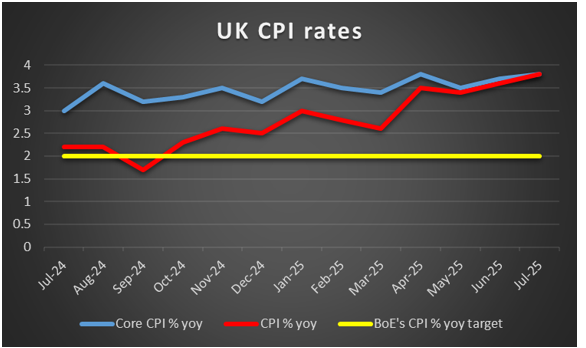

Về cơ bản, những khó khăn tài khóa của Chính phủ Anh tiếp tục gây trở ngại cho GDP. Chi phí trả nợ tăng cao kết hợp với kỷ luật tài khóa, nếu không muốn nói là ý định thắt chặt chính sách tài khóa, có xu hướng gây áp lực. Mọi sự chú ý đều đổ dồn vào Bộ trưởng Tài chính Anh Reeves và kế hoạch của bà nhằm đưa Anh thoát khỏi tình trạng hỗn loạn tài khóa. Kế hoạch đánh thuế tài sản và do đó tăng chi tiêu tài khóa của bà có thể sẽ bị trì hoãn một thời gian. Về kinh tế vĩ mô, chúng tôi ghi nhận giá nhà tại Anh giảm mạnh trong tháng 8 và chờ đợi thêm những manh mối liên quan đến thị trường bất động sản Anh thông qua việc công bố tốc độ tăng trưởng giá nhà Rightmove của Anh trong tháng 9 vào phiên giao dịch châu Á hôm thứ Hai. Chúng tôi cũng ghi nhận sự chậm lại của tốc độ tăng trưởng GDP trong tháng 7, ngụ ý nền kinh tế Anh không tăng trưởng, trong khi việc tiết lộ rằng hoạt động kinh tế trong lĩnh vực công nghiệp trong tháng 7 đã suy giảm đáng kể, đã gây ảnh hưởng tiêu cực đến các nhà phân tích kinh tế vĩ mô của Anh. Trong tháng tới, chúng tôi sẽ nhấn mạnh việc công bố dữ liệu việc làm của Anh trong tháng 7 và khả năng thị trường việc làm Anh thắt chặt hơn có thể hỗ trợ đồng bảng Anh , cũng như khả năng tăng tốc chỉ số CPI trong tháng 8. Tuy nhiên, sự kiện chính trong tuần này đối với các nhà giao dịch đồng bảng Anh dự kiến sẽ là việc công bố quyết định lãi suất của BoE. Ngân hàng này được dự đoán rộng rãi sẽ giữ nguyên lãi suất vào thứ Năm tuần tới, giữ nguyên ở mức 4% và hiện tại, chỉ số GBP OIS cho thấy khả năng kịch bản này xảy ra là 0,75%, đồng thời cũng cho thấy ngân hàng này dự kiến sẽ giữ nguyên lãi suất cho đến cuối năm. Nếu ngân hàng cắt giảm lãi suất như dự kiến và đưa ra tín hiệu trong hướng dẫn trước mắt rằng họ cảm thấy thoải mái với mức lãi suất hiện tại, chúng ta có thể thấy đồng bảng Anh nhận được một số hỗ trợ nhẹ, trong khi khả năng ngân hàng này sẽ nới lỏng chính sách tiền tệ hơn nữa có thể gây áp lực lên đồng bảng Anh. Tại thời điểm này, chúng ta nên lưu ý rằng số phiếu bầu cũng rất quan trọng. Trong quyết định lãi suất gần đây nhất, năm thành viên của Ủy ban Chính sách Tiền tệ (MPC) ủng hộ ngân hàng cắt giảm lãi suất, trong khi bốn thành viên khác ủng hộ ngân hàng giữ nguyên. Nếu một số lượng lớn thành viên MPC vẫn kiên trì với việc nới lỏng chính sách tiền tệ của ngân hàng, chúng ta có thể thấy đồng bảng Anh suy yếu, vì xu hướng ôn hòa trong BoE vẫn còn hiện hữu.

Ý kiến của nhà phân tích (GBP)

Chúng tôi dự đoán đồng bảng Anh sẽ chịu tác động chủ yếu bởi sự kết hợp giữa các chỉ số kinh tế vĩ mô và quyết tâm của BoE. Khả năng thị trường việc làm Anh sẽ được thắt chặt và áp lực lạm phát tại Anh được kiểm soát có thể hỗ trợ đồng bảng Anh. Điều tương tự cũng đúng với đồng bảng Anh nếu BoE thể hiện sự quyết đoán tương đối trong việc giữ nguyên lãi suất cho đến cuối năm.

JPY – BoJ giữ nguyên lãi suất

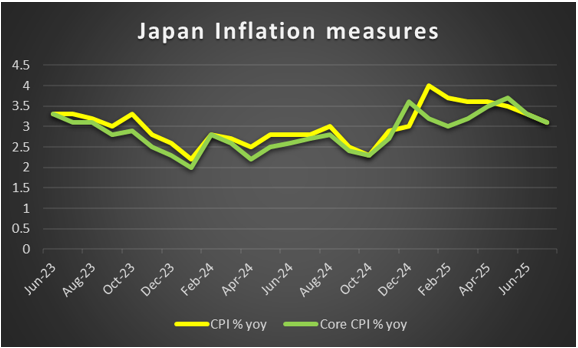

Với việc Thủ tướng Nhật Bản Ishiba từ chức, các cuộc bầu cử trong nội bộ đảng cầm quyền, nhưng lại không có đa số ở cả thượng viện và hạ viện, LDP, ứng cử viên Tổng thống mới, sẽ phần lớn quyết định Thủ tướng mới của Nhật Bản. Những người kế nhiệm có khả năng cao nhất được báo chí địa phương nêu tên là Bộ trưởng Nông nghiệp Shinjiro Koizumi, Chánh văn phòng Nội các Yoshimasa Hayashi và Nghị sĩ Sanae Takaichi. Tuy nhiên, bất kỳ nhà lãnh đạo nào cũng được kỳ vọng sẽ tạo ra ít thay đổi trong các vấn đề then chốt mà Nhật Bản hiện đang phải đối mặt như lạm phát, mối quan hệ mong manh với Hoa Kỳ và căng thẳng quốc tế với Nga, Trung Quốc và Triều Tiên. Trong mọi trường hợp, sự bất ổn chính trị có xu hướng đè nặng lên đồng JPY. Một vấn đề khác bắt nguồn từ sự bất ổn chính trị là gánh nặng ngày càng tăng mà nó đặt lên những nỗ lực thắt chặt chính sách tiền tệ của BoJ. Đặc biệt, bà Takaichi là người chỉ trích thẳng thắn kế hoạch tăng lãi suất của BoJ. Về mặt tiền tệ, chúng tôi nhấn mạnh việc công bố quyết định lãi suất của BoJ vào thứ Sáu tuần tới. Ngân hàng này được dự đoán rộng rãi sẽ vẫn giữ nguyên và đặc điểm của JPY OIS ngụ ý xác suất 94,7% cho kịch bản như vậy xảy ra. Tuy nhiên, chỉ số OIS của JPY cũng ngụ ý rằng thị trường kỳ vọng ngân hàng sẽ tăng lãi suất ngay trước khi năm kết thúc, trong cuộc họp tháng 12, do đó, một khuynh hướng diều hâu của thị trường đối với ý định của ngân hàng dường như đang nổi lên. Nếu hướng dẫn trước của ngân hàng, có thể được đưa vào cuộc họp báo của Thống đốc BoJ Ueda, cho thấy ngân hàng vẫn giữ nguyên ý định tăng lãi suất ở giai đoạn sau, chúng ta có thể thấy JPY nhận được một số hỗ trợ, trong khi khả năng nới lỏng chính sách diều hâu của ngân hàng có thể gây áp lực lên JPY. Về mặt kinh tế vĩ mô, chúng tôi nhấn mạnh việc công bố tỷ lệ CPI của Nhật Bản trong tháng 8 và khả năng tăng tốc lãi suất có thể hỗ trợ một số cho JPY vì điều này có thể củng cố luận điểm của BoJ về sự cần thiết phải thắt chặt chính sách tiền tệ của ngân hàng.

Ý kiến của nhà phân tích (JPY)

Với tình hình chính trị bất ổn tại Nhật Bản kéo dài đến đầu tháng 10, khi một lãnh đạo mới của Đảng Dân chủ Tự do (LDP) được bầu, chúng tôi lưu ý quyết định lãi suất của BoJ vào thứ Sáu sẽ là sự kiện quan trọng đối với đồng Yên Nhật. Do ngân hàng này có thể sẽ tiếp tục giữ nguyên lãi suất, một định hướng chính sách thận trọng có thể hỗ trợ phần nào cho đồng Yên Nhật.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Tuần tới – Các quyết định chính sách của Fed, BoC, BoE và BoJ sẽ được chú ý

- Dự báo Vàng hàng tuần: Phe mua vẫn kiểm soát sau khi điều chỉnh từ mức cao kỷ lục

- Dự báo hàng tuần về EUR/USD: Fed sắp cắt giảm lãi suất

- Dự báo hàng tuần về GBP/USD: Bảng Anh chờ đợi phán quyết của Fed/BoE để có động lực mới

- Dự báo hàng tuần về Bitcoin: BTC mở rộng đà phục hồi khi thị trường sẵn sàng cho việc Fed cắt giảm lãi suất

- Tiêu điểm tuần này: Đường đi rõ ràng cho việc cắt giảm lãi suất của Hoa Kỳ

EUR – Những yếu tố cơ bản dẫn dắt đồng tiền chung

Về cơ bản, có rất nhiều điều đang diễn ra đối với các nhà giao dịch EUR. Trước hết, chúng ta lưu ý việc cựu Thủ tướng Pháp Bayrou từ chức. Vị Thủ tướng từ chức này đã nhanh chóng được Tổng thống Pháp Macron thay thế bằng một cộng sự thân cận Sebastien Lecornou. Tuy nhiên, sự thay thế này đã không xoa dịu được công chúng với các cuộc biểu tình lan rộng khắp nước Pháp lấy cảm hứng từ khẩu hiệu "Chặn mọi thứ". Tình hình chính trị dường như đang đi vào ngõ cụt khi một mặt cần phải có kỷ luật tài khóa để giải quyết nợ quốc gia và thâm hụt ngân sách ngày càng tăng của đất nước, nhưng mặt khác, dường như không ai sẵn sàng gánh chịu chi phí chính trị cho việc đề xuất và thực hiện các chính sách như vậy. Ở sườn phía đông của EU, chúng ta nhấn mạnh đến căng thẳng với Nga, khi máy bay không người lái của Nga bị Ba Lan bắn hạ. Các máy bay chiến đấu NATO từ Ba Lan và Hà Lan dường như đã tham gia vào chiến dịch này với sự hỗ trợ của lực lượng Ý và Đức. Cần lưu ý rằng Ba Lan đã kích hoạt Điều 4 của liên minh quân sự. Chúng tôi nhận thấy vụ việc sẽ lắng xuống trong những ngày tới, do phản ứng không quá gay gắt của Nga, nhưng nếu căng thẳng với Nga tiếp tục leo thang, chúng ta có thể thấy đồng EUR mất giá. Ở cấp độ tiền tệ, chúng tôi lưu ý rằng ECB vẫn giữ nguyên quyết định về lãi suất vào thứ Năm như dự kiến rộng rãi. Trong tuyên bố kèm theo, ngân hàng tuyên bố rằng họ thấy lạm phát chung trung bình là 2,1% vào năm 2025, 1,7% vào năm 2026 và 1,9% vào năm 2027 và nền kinh tế dự kiến sẽ tăng trưởng 1,2% vào năm 2025, được điều chỉnh tăng so với mức 0,9% dự kiến vào tháng 6 và dự báo tăng trưởng cho năm 2026 hiện thấp hơn một chút, ở mức 1,0%, trong khi dự báo cho năm 2027 không đổi ở mức 1,3%. Nhìn chung, ngân hàng có vẻ khá thoải mái với mức lãi suất hiện tại, ít nhiều xác minh kỳ vọng của thị trường rằng ECB sẽ giữ nguyên cho đến cuối năm. Chủ tịch ECB Lagarde cũng đã đề cập đến điều này, nghe có vẻ khá lạc quan, nói rằng sự bất ổn về thương mại đã giảm bớt và cũng gián tiếp bác bỏ mọi lo ngại về việc cắt giảm lãi suất. Điểm đặc trưng là sau bản phát hành và cuộc họp báo của Lagarde, EUR OIS ngụ ý rằng thị trường kỳ vọng ngân hàng sẽ giữ nguyên cho đến cuối năm 2026. Đối với các bản phát hành tài chính, chúng ta có thể thấy một số sự quan tâm xung quanh việc công bố lãi suất HICP cuối cùng cho tháng 8 của Pháp và Đức, cũng như sản lượng công nghiệp của Khu vực đồng Euro cho tháng 7 và các chỉ số ZEW của Đức cho tháng 9.

Ý kiến của nhà phân tích (EUR)

Nhìn chung, chúng tôi dự đoán sự quan tâm của thị trường đối với đồng EUR chủ yếu được thúc đẩy bởi các yếu tố cơ bản, do số lượng công bố tài chính có tác động lớn từ khu vực trong lịch tuần tới khá thấp. Sự bất ổn của thị trường ở cấp độ cơ bản, liên quan đến triển vọng chính trị của Pháp , có thể gây áp lực lên đồng EUR, cũng như bất kỳ căng thẳng nào tiếp theo với Nga.

AUD – Tuần dễ dàng cho các nhà giao dịch Úc

Đồng đô la Úc sắp kết thúc tuần với sắc xanh rõ rệt so với đồng đô la Mỹ, khi tỷ giá AUD/USD đạt mức cao nhất kể từ đầu tháng 11 năm ngoái. Các nhà giao dịch Úc dự kiến sẽ có một tuần giao dịch dễ dàng mà không có bất kỳ công bố tài chính quan trọng nào trong lịch , do đó chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt đồng đô la Úc trong tuần tới. Về mặt cơ bản, đồng đô la Úc có thể nhận được một số hỗ trợ từ khả năng cải thiện tâm lý thị trường do vị thế của đồng tiền này là một đồng tiền hàng hóa và là một tài sản rủi ro hơn trên thị trường ngoại hối. Ngoài ra, không nên bỏ qua các diễn biến ở Trung Quốc, xét đến mối quan hệ chặt chẽ giữa Trung Quốc và Úc. Hôm thứ Hai, chúng tôi sẽ nhấn mạnh việc công bố sản lượng công nghiệp, doanh số bán lẻ và tốc độ tăng trưởng đầu tư đô thị của Trung Quốc, và khả năng lãi suất tăng tốc cũng có thể hỗ trợ đồng đô la Úc vì điều này có thể ngụ ý rằng Úc sẽ xuất khẩu nhiều nguyên liệu thô hơn sang Trung Quốc. Về mặt tiền tệ, kỳ vọng hiện tại của thị trường là RBA sẽ giữ nguyên lãi suất trong cuộc họp tiếp theo vào cuối tháng 9 và sẽ tiến hành cắt giảm lãi suất trong cuộc họp tiếp theo, nhưng dường như không có sự kiện nào trong lịch trình tuần tới có thể làm thay đổi kỳ vọng và việc cắt giảm lãi suất vẫn còn khá xa vời. Dù thế nào đi nữa, nếu chúng ta nhìn nhận kỳ vọng của thị trường về việc RBA cắt giảm lãi suất, chúng ta có thể thấy AUD mất giá.

Ý kiến của nhà phân tích (AUD)

Do thiếu các báo cáo tài chính có tác động lớn từ Úc trong tuần tới, chúng tôi kỳ vọng các yếu tố cơ bản sẽ dẫn dắt đồng đô la Úc. Tâm lý thị trường có thể cải thiện phần nào, và ngược lại, có thể hỗ trợ AUD.

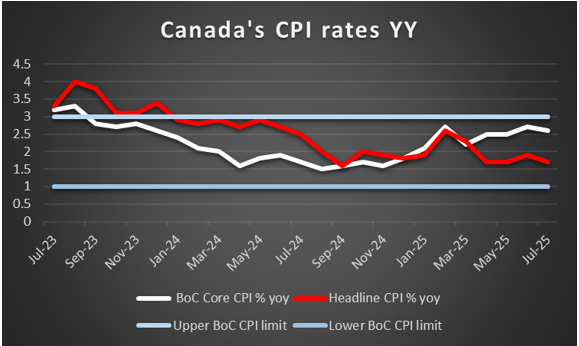

CAD – BoC dự kiến sẽ cắt giảm lãi suất

Đồng Loonie dự kiến sẽ kết thúc tuần với mức giá gần như không đổi so với đồng USD. Về mặt kinh tế vĩ mô, chúng tôi lưu ý rằng dữ liệu việc làm của Canada trong tháng 8 không mấy khả quan do tỷ lệ thất nghiệp vượt kỳ vọng của thị trường khi đạt 7,1% và chỉ số thay đổi việc làm bất ngờ giảm mạnh xuống mức âm, đạt -65,5 nghìn. Việc công bố dữ liệu này có xu hướng làm tăng kỳ vọng của thị trường về việc Ngân hàng Canada (BoC) sẽ cắt giảm lãi suất trong cuộc họp vào thứ Tư. Trong tuần tới, chúng tôi sẽ nhấn mạnh việc công bố chỉ số CPI của Canada trong tháng 8 vào thứ Ba vì thị trường có thể sẽ tập trung vào việc công bố dữ liệu này do áp lực lạm phát của Canada gia tăng, do ngày hôm sau chúng ta sẽ nhận được quyết định về lãi suất của BoC. Nếu lãi suất tăng, chúng ta có thể thấy đồng Loonie nhận được một số hỗ trợ do kỳ vọng của thị trường về việc ngân hàng này sẽ cắt giảm lãi suất có thể giảm bớt. Về mặt chính sách tiền tệ, chúng tôi xin nhấn mạnh việc công bố quyết định về lãi suất của BoC vào thứ Tư tuần tới. Ngân hàng dự kiến sẽ cắt giảm lãi suất 25 điểm cơ bản và hiện tại, chỉ số CAD OIS cho thấy khả năng xảy ra kịch bản này là 82,2%. Xin lưu ý rằng CAD OIS hiện cũng ngụ ý rằng thị trường kỳ vọng ngân hàng sẽ thực hiện một đợt cắt giảm lãi suất khác trong cuộc họp vào tháng 12, do đó, có thể phát hiện ra sự ôn hòa tương đối trong kỳ vọng của thị trường. Nếu ngân hàng cắt giảm lãi suất như kỳ vọng và báo hiệu rằng họ kết thúc chu kỳ nới lỏng tại đây hoặc có vẻ bi quan về bất kỳ đợt nới lỏng nào nữa, chúng ta có thể thấy đồng Loonie tăng giá khi thị trường có thể đẩy kỳ vọng cắt giảm lãi suất của ngân hàng đi xa hơn. Mặt khác, nếu ngân hàng báo hiệu rằng họ sẵn sàng cắt giảm lãi suất hơn nữa, gián tiếp xác nhận kỳ vọng của thị trường, chúng ta có thể thấy đồng Loonie mất giá. Ở cấp độ cơ bản, chúng tôi lưu ý rằng tâm lý thị trường tích cực có thể cung cấp một số hỗ trợ cho đồng Loonie vì nó được coi là một loại tiền tệ hàng hóa. Mặt khác, khả năng giá dầu giảm trở lại có thể gây áp lực lên đồng CAD do Canada là một nhà sản xuất dầu lớn.

Ý kiến của nhà phân tích (CAD)

Quyết định lãi suất của BoC có thể gây biến động cho đồng CAD vào tuần tới, và việc ngân hàng này cắt giảm lãi suất như dự kiến và đưa ra hướng dẫn ôn hòa có thể gây áp lực lên đồng CAD. Tuy nhiên, trước đó, việc công bố chỉ số CPI tháng 8 của Canada cũng có thể làm tăng thêm biến động cho các cặp tiền tệ CAD.

Bình luận chung

Trong tuần tới, chúng tôi kỳ vọng đồng USD sẽ có nhiều động lực hơn trên thị trường ngoại hối, trở nên có ảnh hưởng hơn nữa, do mức độ nghiêm trọng và tần suất của các thông tin tài chính có tác động lớn đang gia tăng, cùng với quyết định lãi suất của Fed vào thứ Tư. Tuy nhiên, tại một số thời điểm trong tuần, các sự kiện có tác động lớn cũng được lên lịch cho các đồng tiền khác, điều này có thể tạo ra một cơ cấu giao dịch cân bằng hơn cho các nhà giao dịch ngoại hối. Đối với thị trường chứng khoán Mỹ , chúng tôi ghi nhận những ngày giao dịch tốt tiếp tục trong tuần thứ hai liên tiếp. Các chỉ số chứng khoán chính của Mỹ, chẳng hạn như Dow Jones, S&P 500 và Nasdaq, đều tăng điểm. Oracle có thể là cổ phiếu tăng giá chính trong tuần khi giá cổ phiếu tăng khoảng 43% ở mức đỉnh, do dự báo trong báo cáo thu nhập của công ty rất lạc quan về triển vọng doanh thu của công ty. Mặt khác, giá cổ phiếu Apple dường như đang chịu ảnh hưởng từ sự kiện mới nhất của Apple và các sản phẩm được giới thiệu. Đối với vàng , chúng tôi lưu ý rằng sau khi đạt mức cao nhất mọi thời đại là 3.675 đô la một ounce, giá vàng dường như đang ổn định phần nào. Triển vọng tăng giá của kim loại quý này dường như đã bị thử thách, nhưng tâm lý thị trường hiện tại dường như vẫn lạc quan. Triển vọng Fed cắt giảm lãi suất và chuyển sang quan điểm ôn hòa dường như tiếp tục thúc đẩy đà tăng giá vàng, tuy nhiên điều này có thể là một nền tảng không vững chắc cho các nhà giao dịch vàng.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA