Tuần tới – SNB sẽ cắt giảm thêm, RBA giữ nguyên, lạm phát PCE cũng sẽ tăng

Ngân hàng Quốc gia Thụy Sĩ (SNB) sẽ là ngân hàng trung ương lớn cuối cùng công bố quyết định chính sách của mình vào tháng 9. Giống như Fed, có một mức độ không chắc chắn đáng kể xung quanh quy mô cắt giảm.

- SNB dự kiến sẽ nới lỏng lần thứ ba; có thể cắt giảm 50 điểm cơ bản.

- RBA sẽ giữ nguyên lãi suất nhưng có thể bớt cứng rắn hơn khi CPI giảm.

- Sau đợt cắt giảm lãi suất đầu tiên của Fed, sự chú ý chuyển sang lạm phát PCE.

- Báo cáo PMI sơ bộ tháng 9 được công bố; chú ý đến khu vực đồng euro.

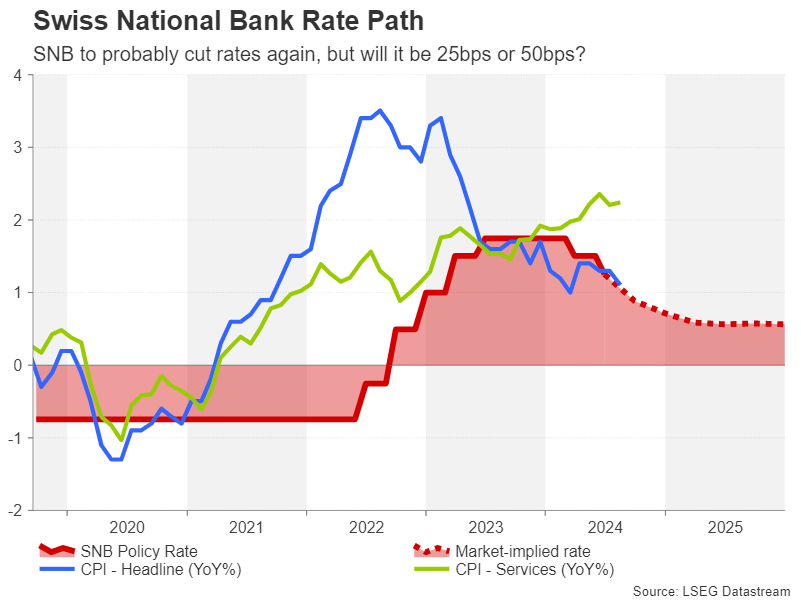

SNB sẽ tiếp tục cắt giảm khi đồng franc mạnh lên

Ngân hàng Quốc gia Thụy Sĩ (SNB) sẽ là ngân hàng trung ương lớn cuối cùng công bố quyết định chính sách của mình vào tháng 9. Giống như Fed, có một mức độ không chắc chắn đáng kể xung quanh quy mô cắt giảm.

Các nhà đầu tư đã định giá khoảng 60% khả năng giảm lãi suất 25 điểm cơ bản, với tỷ lệ cược còn lại là động thái giảm 50 điểm cơ bản. Kỳ vọng về một đợt cắt giảm lớn hơn đã tăng lên kể từ đầu tháng 8 khi đồng franc Thụy Sĩ tăng vọt so với đồng đô la Mỹ và đồng euro.

Người đứng đầu SNB Thomas Jordan, người sẽ chủ trì cuộc họp cuối cùng của mình vào thứ năm trước khi từ chức vào cuối tháng, đã lên tiếng bày tỏ sự không hài lòng của mình về sức mạnh của đồng franc trong bối cảnh các nhà xuất khẩu Thụy Sĩ kêu gọi ngân hàng trung ương hành động nhiều hơn để ngăn chặn sự tăng giá của đồng tiền này.

Đồng franc bắt đầu năm mới với đà giảm sau khi đạt mức cao nhất trong chín năm so với đồng đô la và đồng euro vào tháng 12, nhưng đã quay trở lại xu hướng tăng giá vào tháng 5, xóa bỏ mức lỗ.

Điều này đã giúp đẩy lạm phát xuống thấp hơn ở Thụy Sĩ; CPI tiêu đề giảm xuống 1,1% so với cùng kỳ năm ngoái vào tháng 8. Tuy nhiên, dưới mui xe, bức tranh lạm phát không quá ảm đạm vì CPI dịch vụ đã dần tăng cao trong năm nay. Hơn nữa, dữ liệu GDP không chỉ ra tình hình đặc biệt tồi tệ đối với các nhà sản xuất.

Do đó, bất chấp những lời phàn nàn về đồng franc mạnh hơn, lý do cắt giảm 50 điểm cơ bản không mấy thuyết phục. Bên cạnh đó, SNB đã hạ chi phí vay hai lần trong năm nay với tổng cộng 50 điểm cơ bản và việc lựa chọn cắt giảm gấp đôi sẽ làm cạn kiệt kho vũ khí của ngân hàng này vì lãi suất chính sách hiện chỉ ở mức 1,25%.

Tuy nhiên, việc giảm 50 điểm cơ bản vào thứ năm vẫn sẽ gửi đi một tín hiệu rõ ràng tới các nhà giao dịch, có khả năng gây ra đợt bán tháo đồng franc và mang lại sự phục hồi cho ngành xuất khẩu, ít nhất là trong ngắn hạn.

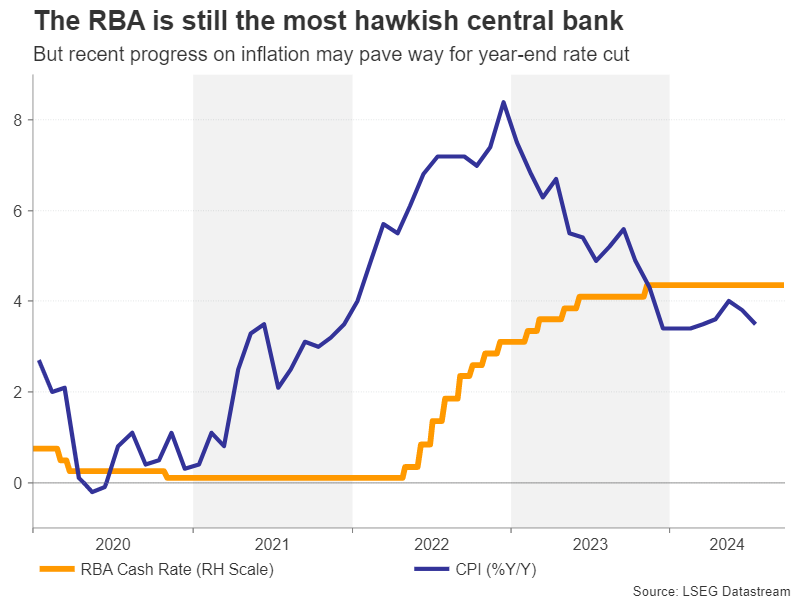

Không cắt giảm lãi suất ở Úc

Trước cuộc họp của SNB, đến lượt Ngân hàng Dự trữ Úc công bố quyết định của mình vào thứ Ba. Mặc dù lạm phát ở Úc đã bắt đầu giảm trở lại, giúp RBA giảm áp lực tăng lãi suất thêm nữa, nhưng việc cắt giảm có vẻ còn lâu mới thực hiện được.

CPI hàng tháng cho tháng 8 sẽ được công bố vào thứ Tư nên các nhà hoạch định chính sách có thể không nhất thiết phải có quyền truy cập vào dữ liệu mới nhất. Nhưng ngay cả khi CPI giảm thêm, đã giảm xuống còn 3,5% so với cùng kỳ năm ngoái vào tháng 7, RBA cũng không muốn thảo luận về việc cắt giảm lãi suất ngay lúc này.

Tuy nhiên, có khả năng các nhà hoạch định chính sách sẽ tỏ ra ít lo ngại hơn về rủi ro lạm phát tăng và sự thay đổi trong giọng điệu có thể gây áp lực lên đồng đô la Úc. Tuy nhiên, một sự thay đổi chính sách lớn không có khả năng xảy ra trước cuộc họp vào tháng 11 khi các dự báo kinh tế sẽ được cập nhật. Ngay cả khi đó, thị trường vẫn đang đi trước chính mình và đã định giá khoảng 70% khả năng cắt giảm lãi suất 25 điểm cơ bản vào tháng 12, do đó, khả năng giảm giá thêm nữa đối với đồng đô la Úc có thể bị hạn chế.

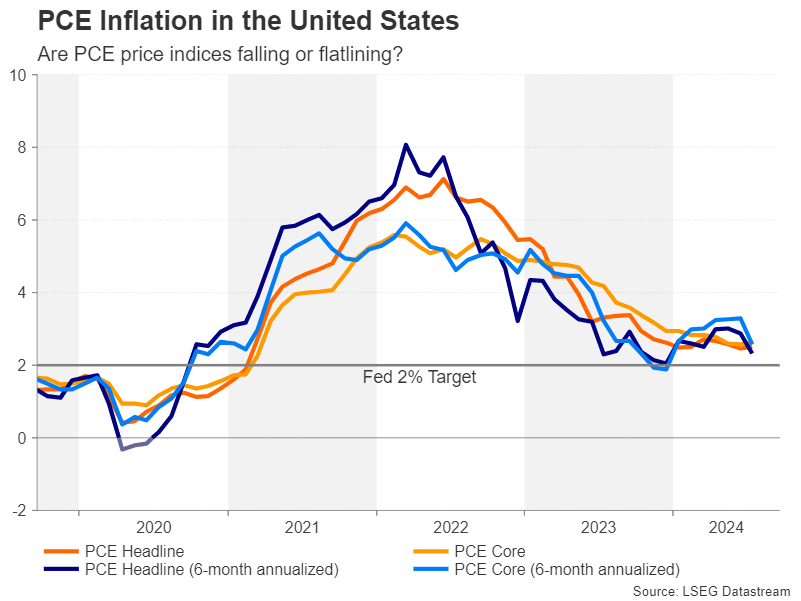

Đồng đô la chuyển sang PCE cốt lõi để được hỗ trợ

Fed có thể đã khiến thị trường ngạc nhiên khi cắt giảm lãi suất lớn hơn dự kiến 50 điểm cơ bản tại cuộc họp vào tháng 9, nhưng điều quan trọng cần nhấn mạnh là các nhà hoạch định chính sách vẫn chưa tuyên bố chiến thắng trước lạm phát. Và trong khi quyết định bắt đầu chu kỳ nới lỏng với mức tăng lớn hơn có thể được hiểu là một động thái ôn hòa, các quan chức Fed không dự đoán sẽ có thêm các đợt cắt giảm lớn nữa và khả năng cắt giảm 25 điểm cơ bản cao hơn nếu tin vào biểu đồ chấm mới nhất.

Điều này dường như đã đặt một ngưỡng tạm thời bên dưới đồng đô la Mỹ, vì đợt bán tháo mạnh vào mùa hè trước quyết định vào tháng 9 có thể tạm dừng. Mặt khác, các nhà đầu tư sẽ tìm kiếm những manh mối mới về lạm phát có khả năng củng cố kỳ vọng ôn hòa.

Các biện pháp PCE về lạm phát sẽ được công bố vào thứ Sáu, cùng với các số liệu về thu nhập cá nhân và tiêu dùng. Vào tháng 7, PCE tiêu đề không đổi ở mức 2,5% trong khi PCE cốt lõi giữ nguyên ở mức 2,6%. Cả hai đều có vẻ đang đi ngang trên mục tiêu 2% của Fed. Tuy nhiên, khi xem xét các số liệu hàng năm trong 6 tháng, đã có một sự sụt giảm mạnh vào tháng 7, cho thấy các thước đo PCE sẽ tiếp tục giảm trong những tháng tới. Điều này thậm chí có thể là một yếu tố trong quyết định hạ lãi suất 50 bps thay vì 25 bps của Fed.

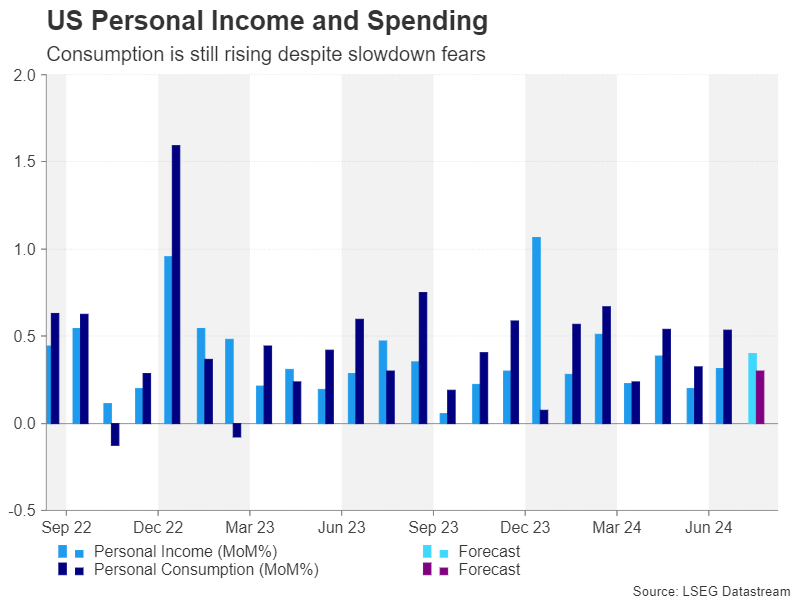

Hỗ trợ thêm cho hành động của Fed là sự điều tiết trong chi tiêu của người tiêu dùng. Chi tiêu cá nhân dự kiến sẽ tăng 0,3% so với tháng 8 sau khi tăng 0,5% so với tháng 7. Thu nhập cá nhân dự kiến sẽ tăng 0,4% so với tháng trước.

Trước dữ liệu của Thứ Sáu, PMI sơ bộ của S&P Global cho tháng 9 sẽ bắt đầu vào Thứ Hai. Mặc dù Chủ tịch Powell đã nói với các phóng viên trong cuộc họp báo sau cuộc họp rằng ông không thấy bất kỳ rủi ro gia tăng nào về suy thoái, bất kỳ dấu hiệu nào cho thấy PMI chậm lại đều có thể gây bất lợi cho đồng đô la.

Vào thứ Ba, chỉ số niềm tin của người tiêu dùng trong tháng 9 có thể thu hút một số sự chú ý và các nhà đầu tư cũng sẽ theo dõi một loạt các chỉ số nhà ở bao gồm doanh số bán nhà mới vào thứ Tư. Cũng quan trọng không kém là các đơn đặt hàng hàng hóa bền mới nhất và ước tính GDP cuối cùng cho quý 2 vào thứ Năm.

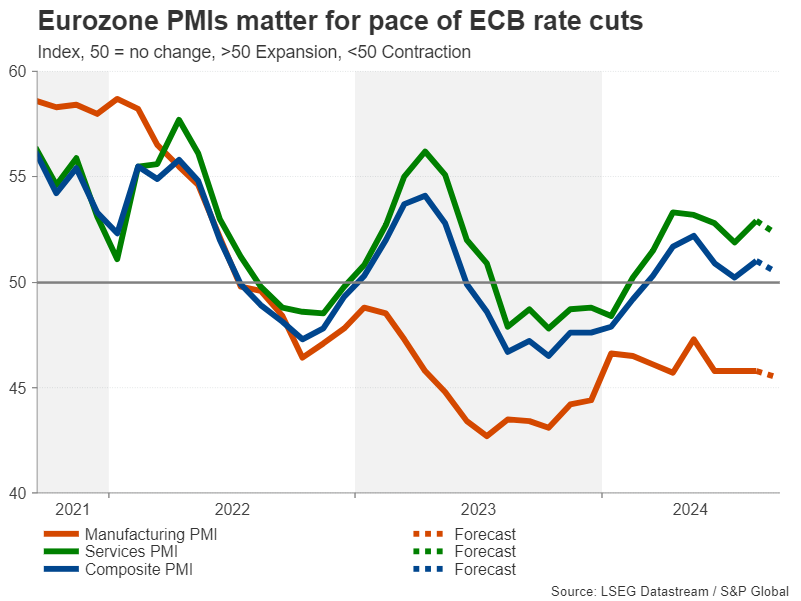

Chỉ số PMI của khu vực đồng euro được chú ý sau khi ECB cắt giảm

Ngân hàng Trung ương Châu Âu đã hạ lãi suất lần thứ hai vào tháng 9 nhưng không tiết lộ nhiều về tốc độ nới lỏng trong tương lai. Sau một đợt phục hồi nhỏ vào mùa xuân, nền kinh tế Khu vực đồng tiền chung châu Âu dường như lại mất đà. Nguồn gốc lớn nhất của sự yếu kém đến từ nền kinh tế lớn nhất của khối – Đức – nhưng tăng trưởng ở phần còn lại của khu vực đồng euro không đến nỗi thiếu sức sống.

Tin tốt là lạm phát gần như được kiểm soát và do đó ECB có thể phản ứng tương ứng với sự suy giảm hơn nữa trong triển vọng tăng trưởng . Vào tháng 8, PMI tổng hợp tăng nhẹ, chủ yếu nhờ vào sự phục hồi của dịch vụ, nhưng PMI sản xuất vẫn ở trong vùng suy giảm.

Miễn là ngành dịch vụ tiếp tục hỗ trợ nền kinh tế nói chung, ECB có thể sẽ duy trì lập trường thận trọng cho đến khi có thể tự tin hơn rằng lạm phát đã được kiểm soát hoàn toàn. Do đó, đồng euro có thể không phản ứng nhiều với dữ liệu của Thứ Hai trừ khi có một bất ngờ tiêu cực lớn.

Nhiều cuộc khảo sát kinh doanh khác sẽ được tiến hành vào thứ Ba dưới hình thức chỉ số môi trường kinh doanh ifo của Đức.

Liệu PMI của Anh có tiếp tục vượt trội không?

PMI flash cũng sẽ là điểm nhấn chính ở Vương quốc Anh. Ngân hàng Anh đã học theo ECB khi không cam kết trước về một lộ trình nới lỏng cụ thể, mặc dù khả năng cắt giảm 25 điểm cơ bản vào tháng 11 là rất cao sau khi các nhà hoạch định chính sách giữ nguyên vào tháng 9.

Cả ba chỉ số PMI của Vương quốc Anh đều tăng trong tháng thứ hai liên tiếp vào tháng 8, nhấn mạnh bức tranh kinh tế tươi sáng hơn trong năm 2024. Sự cải thiện hơn nữa vào tháng 9 có thể sẽ làm giảm bớt tính cấp thiết của việc BoE phải chuyển sang tốc độ cắt giảm lãi suất nhanh hơn, qua đó thúc đẩy đồng bảng Anh.

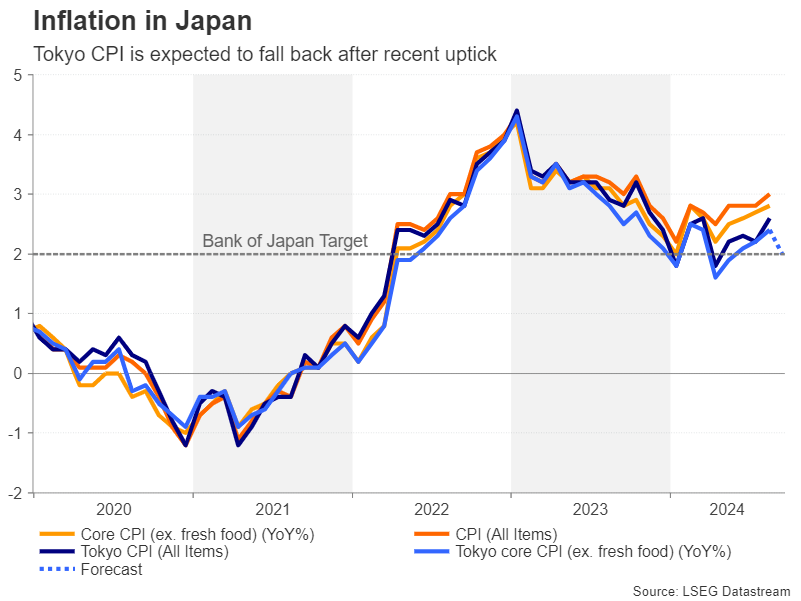

Dữ liệu của Nhật Bản có thể rất quan trọng đối với những người đầu cơ đồng yên

Cuối cùng tại Nhật Bản, chỉ số PMI sơ bộ sẽ là nội dung được quan tâm đầu tiên vào thứ Ba trước khi số liệu CPI của khu vực Tokyo được các nhà đầu tư chú ý vào thứ Sáu.

Thị trường vẫn chưa quyết định liệu Ngân hàng Nhật Bản có tiếp tục tăng lãi suất trong năm nay hay không, trong bối cảnh nền kinh tế không đồng đều và có dấu hiệu cho thấy áp lực lạm phát không còn quá rõ rệt nữa.

Tuy nhiên, nếu PMI cho thấy nền kinh tế đang duy trì đà phục hồi đã diễn ra trong quý 2 và CPI của Tokyo tiếp tục tăng, đồng yên có thể tiếp tục xu hướng tăng, vốn đã dừng lại sau khi đồng đô la bất ngờ phục hồi sau cuộc họp của Fed .

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian