Tuần tới – Thị trường lo lắng chờ đợi sự bùng nổ của ngân hàng trung ương

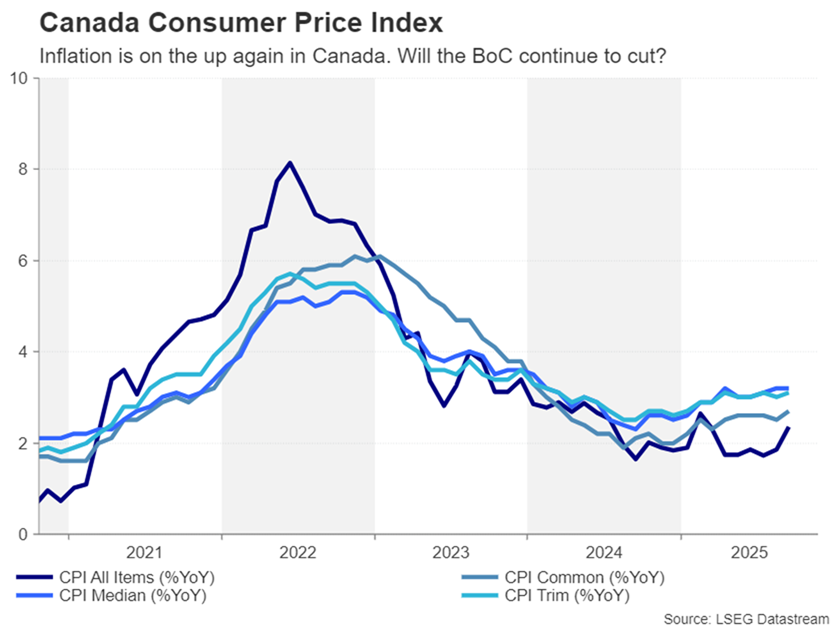

Ngân hàng Trung ương Canada (BoC) là đơn vị khởi động cho đợt cắt giảm lãi suất mạnh mẽ này vào thứ Tư. Sau sáu tháng tạm dừng, BoC đã tiếp tục chu kỳ cắt giảm lãi suất vào tháng 9 và dự kiến sẽ nới lỏng thêm vào tháng 10.

- Fed sẽ đánh dấu tuần bận rộn cho các quyết định của ngân hàng trung ương

- BoC dự kiến cũng sẽ cắt giảm, ECB và BoJ có thể sẽ giữ nguyên

- GDP của khu vực đồng Euro và CPI của Úc cũng quan trọng

- Chính phủ Hoa Kỳ đóng cửa sẽ trì hoãn dữ liệu quan trọng hơn của Hoa Kỳ

BoC sẽ tiếp tục cắt giảm lãi suất mặc dù CPI tăng vọt

Ngân hàng Trung ương Canada (BoC) là đơn vị khởi động cho đợt cắt giảm lãi suất mạnh mẽ này vào thứ Tư. Sau sáu tháng tạm dừng, BoC đã tiếp tục chu kỳ cắt giảm lãi suất vào tháng 9 và dự kiến sẽ nới lỏng thêm vào tháng 10. Thống đốc Tiff Macklem gần đây đã chỉ ra rằng các nhà hoạch định chính sách sẽ tập trung nhiều hơn vào rủi ro trong quyết định tiếp theo.

Hơn nữa, với mối quan hệ giữa Canada và Hoa Kỳ trở nên xấu đi sau khi Tổng thống Trump đột ngột chấm dứt các cuộc đàm phán thương mại vì một quảng cáo truyền hình chống thuế quan, một thỏa thuận lại trở nên khó đạt được.

Sau đó, việc cắt giảm vào tháng 10 có vẻ như đã xong, mặc dù trong phần còn lại của năm và năm 2026, các nhà đầu tư đã giảm bớt đặt cược sau khi CPI của Canada tăng mạnh hơn dự kiến vào tháng 9.

Tuy nhiên, xu hướng tăng nhẹ của đồng đô la/loonie kể từ tháng 4 hiện vẫn an toàn và có thể phải mất một thời gian nữa BoC mới loại trừ khả năng giảm lãi suất thêm.

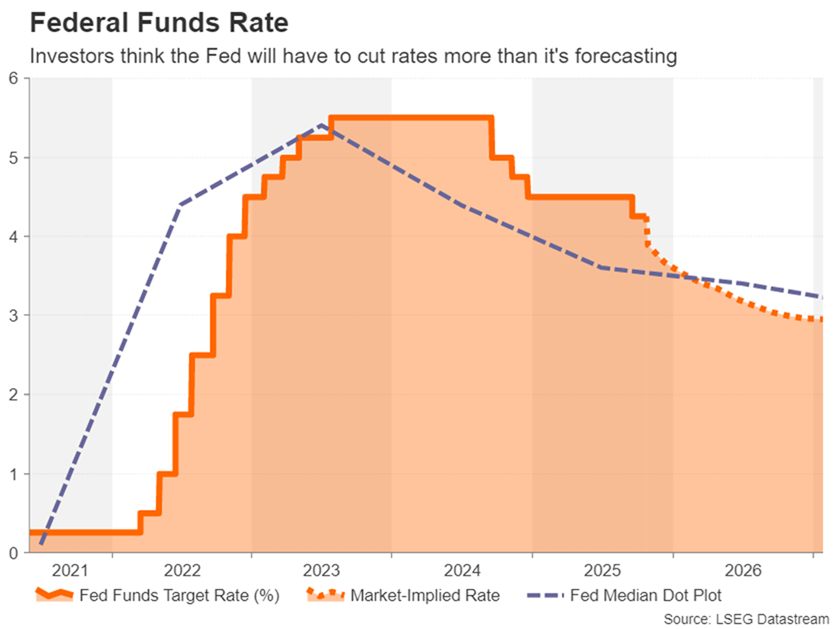

Fed họp trong bối cảnh chính phủ đang đóng cửa

Chính phủ Hoa Kỳ vẫn chưa thể chấm dứt tình trạng đóng cửa chính phủ đã bao trùm đất nước kể từ ngày 1 tháng 10 và sắp bước sang tuần thứ tư. Đảng Dân chủ vẫn từ chối thông qua dự luật tài trợ tạm thời của Đảng Cộng hòa, vì họ đang tìm kiếm sự đảm bảo từ Đảng Cộng hòa rằng sẽ tổ chức một cuộc bỏ phiếu về việc gia hạn các khoản trợ cấp chăm sóc sức khỏe sẽ hết hạn vào cuối năm nay.

Tuy nhiên, Donald Trump vẫn kiên quyết khẳng định sẽ không có bất kỳ cuộc đàm phán nào với Đảng Dân chủ trong thời gian chính phủ đóng cửa. Lập trường cứng rắn này của cả hai bên làm tăng khả năng tác động đáng kể hơn đến nền kinh tế từ việc đóng cửa kéo dài - điều mà Cục Dự trữ Liên bang (Fed) có thể sẽ lưu ý.

Nếu đến thứ Tư, khi Fed kết thúc cuộc họp chính sách tiền tệ kéo dài hai ngày, các Thượng nghị sĩ Đảng Cộng hòa và Đảng Dân chủ có vẻ như vẫn chưa đạt được thỏa thuận về dự luật tài trợ, thì những rủi ro tiêu cực đối với nền kinh tế có thể sẽ nổi bật hơn trong tâm trí các nhà hoạch định chính sách.

Liệu Fed có chuyển sang quan điểm ôn hòa hơn không?

Hồi tháng 9, các thành viên FOMC đã dự kiến sẽ có thêm hai lần cắt giảm lãi suất nữa vào năm 2025 và một lần vào năm 2026. Xét theo những bình luận gần đây nhất từ các quan chức, bao gồm cả Chủ tịch Powell, có vẻ như quan điểm của họ không thay đổi nhiều. Mặc dù Fed rõ ràng đang lo ngại về thị trường lao động và đang theo dõi sát sao, nhưng họ coi việc cắt giảm lãi suất chỉ là một biện pháp phòng ngừa bất kỳ sự gia tăng thất nghiệp bất ngờ nào hơn là một bước đi chính sách cần thiết.

Mặt khác, Fed vẫn cảnh giác với áp lực giá cả khó lường và đã phát tín hiệu sẽ không chấp nhận lạm phát vượt mục tiêu vô thời hạn. Sự thận trọng về tốc độ cắt giảm trong năm 2026 và 2027 xuất phát từ sự không chắc chắn về tác động toàn diện của thuế quan của Trump đối với giá cả trong nước. Cho đến khi Fed có bức tranh rõ ràng hơn về cả lạm phát và thị trường việc làm, Powell khó có thể thay đổi đáng kể ngôn từ của mình về lộ trình chính sách tương lai khi ông tuyên bố cắt giảm 25 điểm cơ bản.

Do đó, Powell & Co. có thể sẽ đưa ra quan điểm ôn hòa hơn một chút vào thứ Tư, xét đến căng thẳng mới nhất trong quan hệ thương mại Mỹ-Trung và tình trạng đóng cửa chính phủ đang diễn ra, nhưng có lẽ sẽ không nhiều. Ngay cả những thành viên ôn hòa như Waller cũng ngần ngại cam kết trước một loạt đợt cắt giảm lãi suất. Điều này làm tăng nguy cơ gây thất vọng cho các nhà giao dịch nếu Fed đặt ra nghi ngờ về lộ trình lãi suất thị trường, vốn ngụ ý sẽ có thêm 100 điểm cơ bản cắt giảm sau tháng Mười.

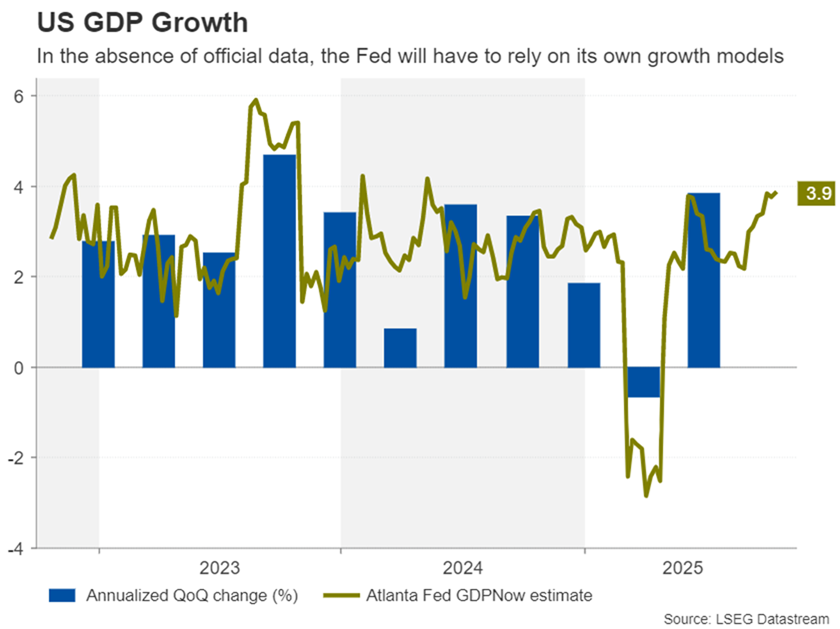

Một số dữ liệu của Hoa Kỳ vẫn đang trong quá trình chuẩn bị

Với việc chính phủ tiếp tục đóng cửa, nhiều thông tin kinh tế khác có vẻ sẽ bị gác lại vào tuần tới, bao gồm đơn đặt hàng hàng hóa lâu bền công bố vào thứ Hai, ước tính GDP sơ bộ cho quý 3 công bố vào thứ Năm và báo cáo thu nhập và chi tiêu cá nhân công bố vào thứ Sáu bao gồm số liệu chi tiêu của người tiêu dùng và chỉ số giá PCE cốt lõi.

Tuy nhiên, các nhà đầu tư và nhà hoạch định chính sách sẽ có quyền truy cập vào một số dữ liệu, chủ yếu là các cuộc khảo sát kinh doanh, chẳng hạn như chỉ số niềm tin người tiêu dùng vào thứ Ba và chỉ số PMI của Chicago vào thứ Sáu.

Nếu các cuộc khảo sát sắp tới làm dấy lên bất kỳ lo ngại nào về nền kinh tế, điều này sẽ khiến các nhà đầu tư có thêm lý do để nghi ngờ lập trường thận trọng của Fed. Mặt khác, sự kết hợp giữa các chỉ số vững chắc và một cuộc họp không mấy ôn hòa của Fed có thể giúp đồng đô la Mỹ tăng giá đáng kể.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Người mua cuối cùng đã nhượng bộ khi căng thẳng địa chính trị dịu bớt

- Dự báo hàng tuần về đồng đô la Mỹ: Vùng đất của sự nhầm lẫn

- Dự báo hàng tuần về GBP/USD: Người bán Bảng Anh quay trở lại trọng tâm chuyển sang Fed

- Dự báo hàng tuần về EUR/USD: Chuẩn bị cho thông báo của Fed và ECB

- Dự báo hàng tuần về Bitcoin: BTC lấy lại 111.000 đô la trước khi dữ liệu CPI của Hoa Kỳ được công bố

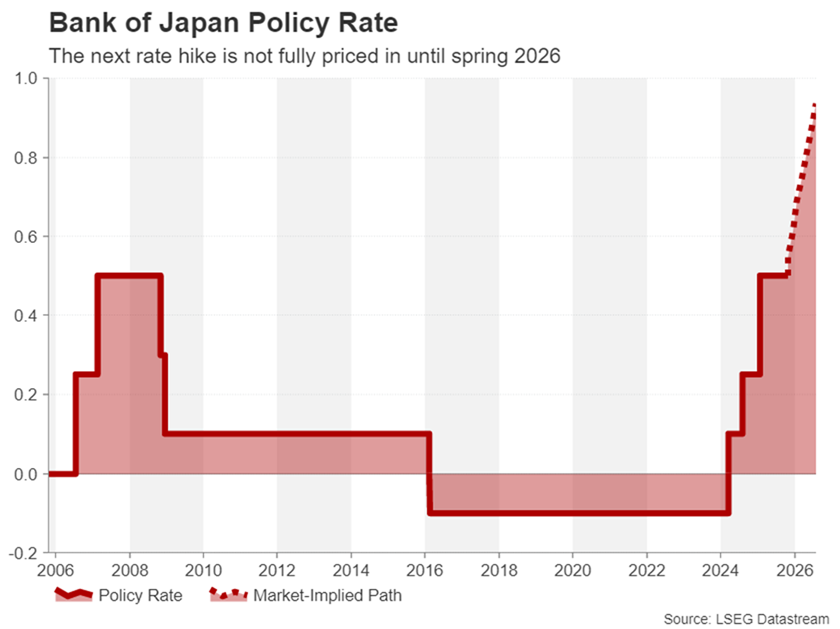

Chiến thắng của Takaichi tạo ra tình thế tiến thoái lưỡng nan cho BoJ

Ngân hàng Nhật Bản (BoJ) sẽ công bố quyết định chính sách mới nhất vào thứ Năm, chưa đầy một ngày sau quyết định của Cục Dự trữ Liên bang (Fed). Những phát biểu gần đây của các nhà hoạch định chính sách BoJ có phần thiên về quan điểm diều hâu, cho thấy khả năng tăng lãi suất chắc chắn sẽ diễn ra trong cuộc họp tháng Mười. Tuy nhiên, khả năng tăng lãi suất 25 điểm cơ bản đã giảm sau khi lãnh đạo đảng LDP mới đắc cử Sanae Takaichi được phê chuẩn làm thủ tướng.

Thay vì giảm bớt các chính sách lấy cảm hứng từ Abenomics về chi tiêu chính phủ lớn và chính sách tiền tệ nới lỏng, Takaichi lại nhấn mạnh vào nhu cầu về một gói tài chính mới để giúp đỡ các hộ gia đình đang gặp khó khăn do giá cả tăng cao và để Ngân hàng Nhật Bản phù hợp với các chính sách kinh tế của chính phủ.

Điều này đặt BoJ vào thế khó khi phải quyết định thời điểm tăng lãi suất trở lại. Mặc dù lạm phát đã giảm trong vài tháng qua, nhưng vẫn cao hơn nhiều so với mục tiêu 2% của Ngân hàng. Gần đây, Ngân hàng cũng tỏ ra lạc quan hơn về triển vọng kinh tế của Nhật Bản , khi căng thẳng thương mại với Hoa Kỳ dịu bớt, và dự kiến sẽ điều chỉnh tăng dự báo tăng trưởng.

Câu hỏi hiện nay là mức độ cấp thiết của việc tăng lãi suất sớm hay muộn là bao nhiêu? Việc bổ nhiệm Takaichi làm Thủ tướng có thể đã loại bỏ nhu cầu hành động ngay lập tức, khi các nhà đầu tư chỉ dự đoán khả năng tăng lãi suất vào tháng 10 là 20%.

Nếu BoJ giữ nguyên lãi suất như mong đợi và chỉ ám chỉ rằng họ đang tiến gần hơn đến việc tăng lãi suất mà không đưa ra bất kỳ tín hiệu rõ ràng nào, đồng yên sẽ không có nhiều phản ứng và các nhà giao dịch sẽ chuyển sự chú ý sang số liệu CPI của Tokyo được công bố vào thứ Sáu.

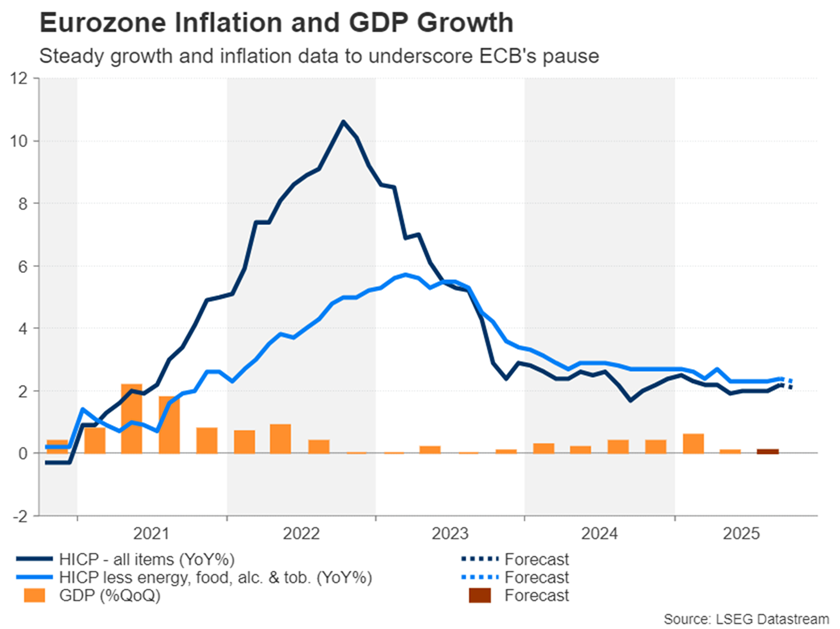

Cuộc họp của ECB có thể không phải là sự kiện quan trọng

Ngân hàng Trung ương Châu Âu (ECB) cũng sẽ họp vào thứ Năm để thiết lập chính sách, nhưng khả năng cao sẽ không có biến động lớn nào. Ngân hàng đã tạm dừng hoạt động kể từ tháng 7 và dường như Hội đồng Quản trị đã nhất trí mạnh mẽ về việc giữ nguyên lãi suất ở mức 2,0% trong tương lai gần.

Với lạm phát dao động quanh mục tiêu 2% của ECB và nền kinh tế Khu vực đồng tiền chung châu Âu tỏ ra kiên cường đáng ngạc nhiên trước mức thuế quan cao của Hoa Kỳ, các nhà hoạch định chính sách muốn giữ lại một số biện pháp cho những ngày khó khăn hơn, ngay cả khi một số quan chức thừa nhận rằng động thái tiếp theo có nhiều khả năng sẽ là giảm hơn là tăng.

Tuy nhiên, đối với đồng euro, đây chỉ có thể là tin tốt cho những người đầu cơ giá lên, đặc biệt là khi Fed mới chỉ bắt đầu lại chu kỳ nới lỏng gần đây. Ước tính CPI sơ bộ cho tháng 10, công bố vào thứ Sáu, cũng được dự đoán sẽ không tạo ra bất kỳ biến động đáng kể nào mặc dù chúng sẽ được theo dõi chặt chẽ, và rủi ro lớn hơn đối với đồng euro sẽ là số liệu GDP quý 3 được công bố vào thứ Năm.

Nền kinh tế Khu vực đồng euro được dự báo chỉ tăng trưởng 0,1% theo quý trong ba tháng tính đến tháng 9. Con số yếu hơn có thể làm dấy lên kỳ vọng ECB sẽ tiếp tục cắt giảm lãi suất, gây áp lực lên đồng euro .

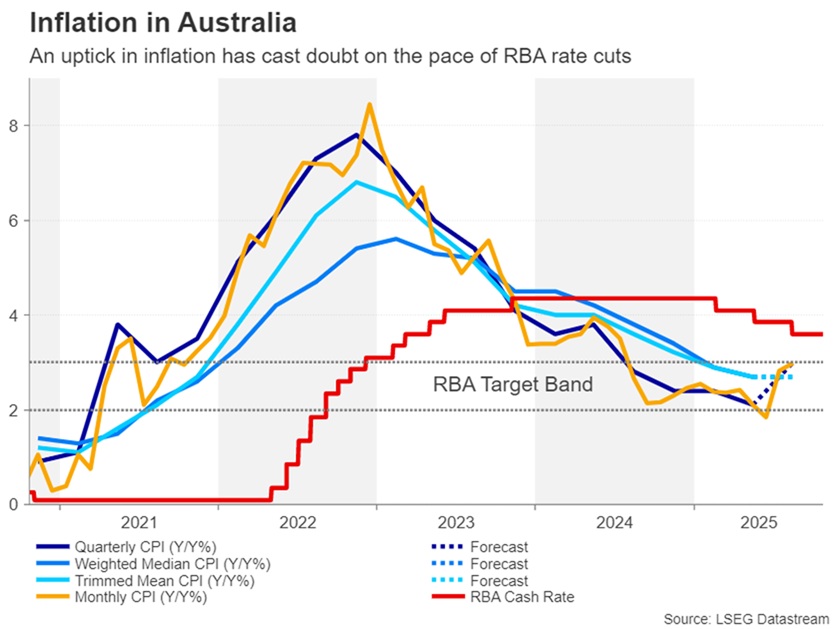

Người Úc theo dõi dữ liệu CPI trước quyết định của RBA

Cuộc họp chính sách tiếp theo của Ngân hàng Dự trữ Úc sẽ diễn ra sau hơn một tuần nữa nên thời điểm công bố báo cáo CPI vào thứ Tư không thể lý tưởng hơn.

Báo cáo sẽ bao gồm dữ liệu của cả quý 3 và tháng 9, có khả năng ảnh hưởng đến kết quả bỏ phiếu vào tháng 11 vì mức cắt giảm lãi suất 25 điểm cơ bản chưa được phản ánh đầy đủ trong giá. Các số liệu kinh tế gần đây của Úc không theo hướng có lợi cho RBA khi tỷ lệ thất nghiệp tăng vọt lên 4,5% vào tháng 9, trong khi lạm phát hàng tháng đã nhích lên gần mức mục tiêu trên là 3,0%.

Tuy nhiên, trong các số liệu quý, các chỉ số CPI cơ bản đã giảm và nếu xu hướng này tiếp tục trong Quý 3, RBA gần như chắc chắn sẽ cắt giảm lãi suất cơ bản vào tháng 11. Tuy nhiên, điều đó không có nghĩa là đồng đô la Úc không có rủi ro tăng giá nếu bất kỳ số liệu CPI nào vượt dự báo.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian