Tuần tới – Thị trường lo lắng khi lễ nhậm chức của Trump và quyết định của BoJ đang đến gần

Một tuần thú vị nữa đang chờ đón chúng ta, với sự chú ý đổ dồn vào lễ nhậm chức của tổng thống đắc cử Hoa Kỳ Donald Trump vào thứ Hai, và BoJ , nơi sẽ khởi động vòng ra quyết định đầu tiên của ngân hàng trung ương cho năm 2025 vào thứ Sáu.

- Thị trường chuẩn bị chịu tác động trước lễ nhậm chức của Trump.

- BoJ dự kiến sẽ tăng lãi suất tại cuộc họp đầu tiên của năm 2025.

- Các nhà giao dịch Euro và Bảng Anh chuyển sự chú ý sang PMI.

- Dữ liệu CPI của Canada và New Zealand sẽ định hình các cược của BoC và RBNZ.

- Diễn đàn Kinh tế Thế giới ở Davos cũng được chú ý.

Trump tuyên thệ nhậm chức

Một tuần thú vị nữa đang chờ đón chúng ta, với sự chú ý đổ dồn vào lễ nhậm chức của tổng thống đắc cử Hoa Kỳ Donald Trump vào thứ Hai, và BoJ , nơi sẽ khởi động vòng ra quyết định đầu tiên của ngân hàng trung ương cho năm 2025 vào thứ Sáu.

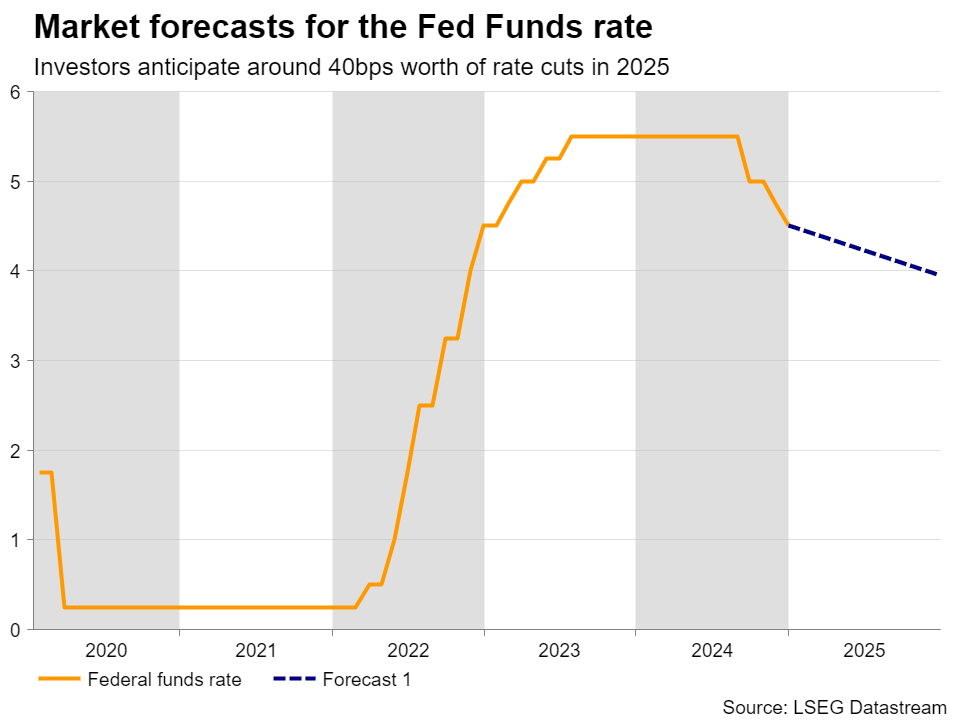

Bắt đầu với Trump và Hoa Kỳ, đồng đô la đã được hưởng lợi và lợi suất trái phiếu kho bạc đã tăng vọt gần đây do kỳ vọng ngày càng tăng rằng Fed có thể cần phải tiến hành thận trọng hơn đối với việc cắt giảm lãi suất trong năm nay. Các cam kết về thuế quan của Trump và lời hứa cắt giảm thuế doanh nghiệp và bãi bỏ quy định của ông đã làm dấy lên lo ngại về sự gia tăng trở lại của lạm phát, vốn đã chứng tỏ là khó khăn ngay cả trước khi các chính sách như vậy được ban hành. Hơn nữa, nền kinh tế Hoa Kỳ dường như đang hoạt động hết công suất, với thị trường lao động chứng kiến sự tăng trưởng mạnh mẽ vào tháng 11 và tháng 12, củng cố quan điểm rằng Fed không cần phải vội vàng hạ lãi suất thêm nữa.

Theo hợp đồng tương lai quỹ Fed, các nhà đầu tư hiện đang kỳ vọng mức giảm 40 điểm cơ bản vào tháng 12 năm 2025, đây là dự báo diều hâu hơn so với 'biểu đồ chấm' được sửa đổi theo hướng tăng của Fed, chỉ ra hai lần giảm 25 điểm cơ bản. Và điều này thậm chí diễn ra sau khi các tiêu đề tin tức cho rằng chính quyền mới của Hoa Kỳ có khả năng sẽ áp dụng cách tiếp cận dần dần đối với thuế quan và sau khi số liệu CPI của Hoa Kỳ trong tháng 12 có phần yếu hơn dự kiến.

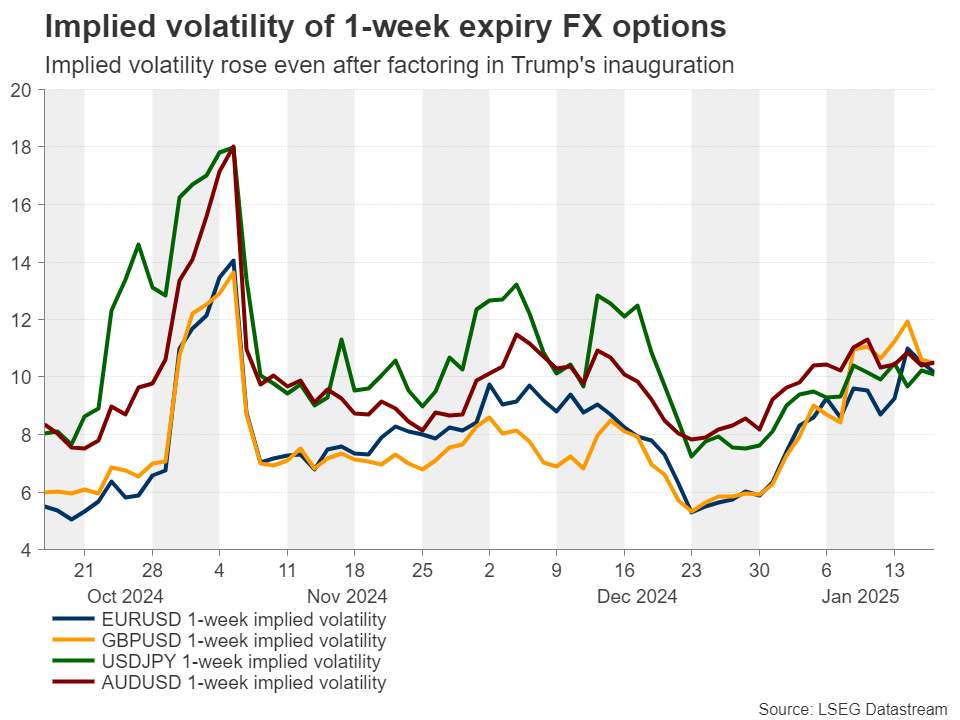

Với tất cả những điều đó, các nhà đầu tư có thể đang háo hức chờ đợi bài phát biểu nhậm chức của Trump để biết thêm manh mối về cách ông dự định tiến hành các chính sách của mình, và điều này được chứng minh bằng thực tế là sự biến động ngụ ý của các quyền chọn FX hết hạn 1 tuần đã có xu hướng tăng lên và tiếp tục tăng ngay cả sau khi tính đến lễ nhậm chức vào thứ Hai. Nói cách khác, những người tham gia thị trường coi sự kiện này là nguồn biến động cho thị trường FX.

Nếu Trump tỏ ra cứng rắn hơn về thuế quan so với những tiêu đề mới nhất cho thấy, đồng đô la có khả năng sẽ chịu thêm một cú hích nữa khi lợi suất trái phiếu kho bạc phục hồi. Tâm lý e ngại rủi ro tiềm ẩn cũng có thể ảnh hưởng đến cổ phiếu, đặc biệt là hợp đồng tương lai cổ phiếu, vì Sàn giao dịch chứng khoán New York sẽ vẫn đóng cửa để kỷ niệm Ngày Martin Luther King. Tuy nhiên, liệu bất kỳ sự sụt giảm nào có được duy trì hay không cũng sẽ phụ thuộc vào việc Trump có củng cố sự cường điệu về việc gia hạn cắt giảm thuế doanh nghiệp hay không, đây là một biến số hỗ trợ.

Các nhà giao dịch chứng khoán sẽ phải chú ý nhiều hơn vào ngày hôm sau khi Netflix báo cáo kết quả thu nhập trong quý cuối cùng của năm 2024.

- Tham gia cộng đồng ZALO Giao Lộ Đầu Tư để trao đổi học hỏi kinh nghiệm chiến lược đầu tư hàng ngày

Liệu BoJ có tăng lãi suất ngay lập tức không?

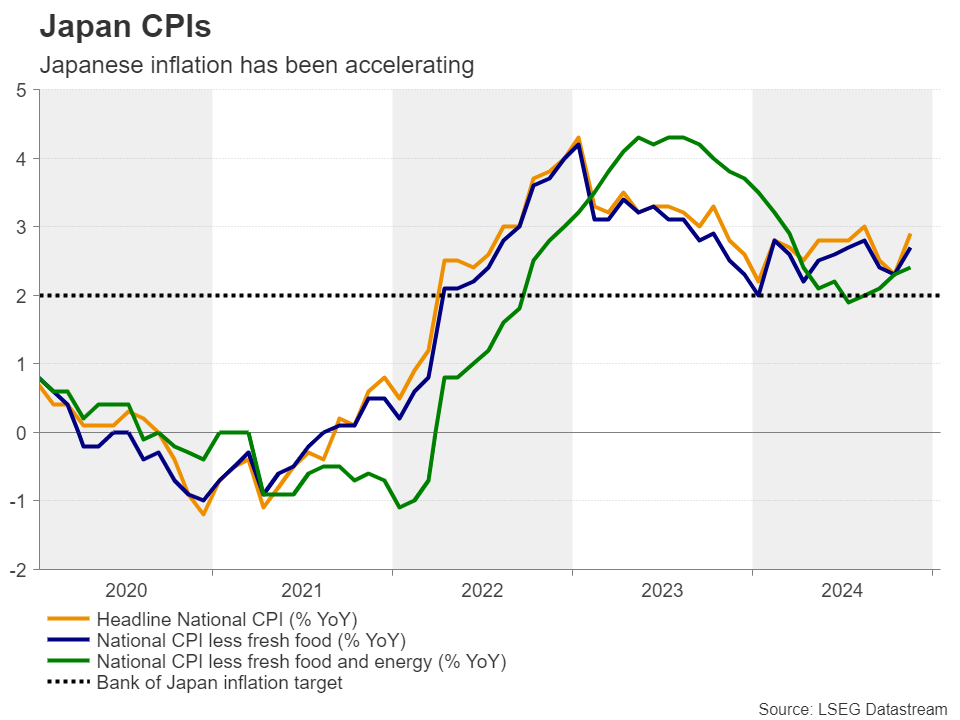

Bay đến Nhật Bản, BoJ sẽ khởi động vòng đầu tiên của các quyết định của ngân hàng trung ương cho năm 2025 vào thứ sáu. Tại cuộc họp cuối cùng của năm 2024, BoJ đã quyết định không tăng lãi suất, với Thống đốc Ueda nói rằng họ cần thêm thông tin để tăng lãi suất một lần nữa, nhấn mạnh vào tiền lương và sự không chắc chắn xung quanh các chính sách kinh tế của tổng thống đắc cử Hoa Kỳ Trump.

Kể từ đó, dữ liệu cho thấy CPI toàn quốc tăng đáng kể vào tháng 11, trong khi các số liệu được theo dõi chặt chẽ của Tokyo chỉ ra áp lực giá thậm chí còn nóng hơn vào tháng 12. Tiền lương cũng tăng nhanh vào tháng 11. Hơn nữa, Tóm tắt ý kiến từ cuộc họp tháng 12 cho thấy rằng việc tăng giá có thể diễn ra sớm hơn so với dự kiến của các nhà đầu tư sau cuộc họp báo của Ueda.

Kết hợp với những phát biểu cứng rắn của một số nhà hoạch định chính sách sau đó, bao gồm cả Ueda tuần này, người cho biết ông đã nghe nhiều quan điểm đáng khích lệ về khả năng tăng lương kể từ đầu năm, những diễn biến nói trên đã thúc đẩy các nhà đầu tư dự đoán khoảng 80% khả năng lãi suất sẽ tăng thêm một phần tư điểm vào thứ Sáu.

Tuy nhiên, BoJ có thành tích đáng thất vọng về các vụ cá cược diều hâu, và đây có thể là một trong những lần như vậy nếu tổng thống đắc cử Trump tỏ ra quá hung hăng về kế hoạch thuế quan của mình trong bài phát biểu nhậm chức vào thứ Hai. Do đó, nếu Ngân hàng kiềm chế không nhấn nút tăng lãi suất một lần nữa, đồng yên có khả năng sẽ giảm mạnh.

Điều ngược lại có thể đúng nếu các nhà hoạch định chính sách đồng ý tăng lãi suất, nhưng rủi ro có thể không cân xứng. Tác động tiêu cực lên đồng yên nếu Ngân hàng giữ nguyên lãi suất có thể lớn hơn tác động tích cực liên quan đến việc tăng lãi suất. Tuy nhiên, đồng yên giảm giá có thể không phải là giao dịch dễ dàng nhất trong thị trấn vì sự sụt giảm tiếp theo có thể khuyến khích một vòng can thiệp mới của chính quyền Nhật Bản.

TIN TỨC NHẬN ĐỊNH NỔI BẬT TUẦN TỚI

- Dự báo Vàng hàng tuần: Đồng đô la Mỹ yếu hơn khiến người mua khao khát kim loại quý

- Dự báo hàng tuần về Bitcoin: BTC tăng trên 102.000 đô la trước lễ nhậm chức của Trump

- Dự báo hàng tuần về EUR/USD: Vòng hai của Trump và ý nghĩa của nó đối với EUR/USD

- Triển vọng hàng tuần của GBP/USD: Bảng Anh vẫn chưa thoát khỏi khó khăn trước Trump 2.0

PMI tháng 1 là động lực cho Euro và Bảng Anh

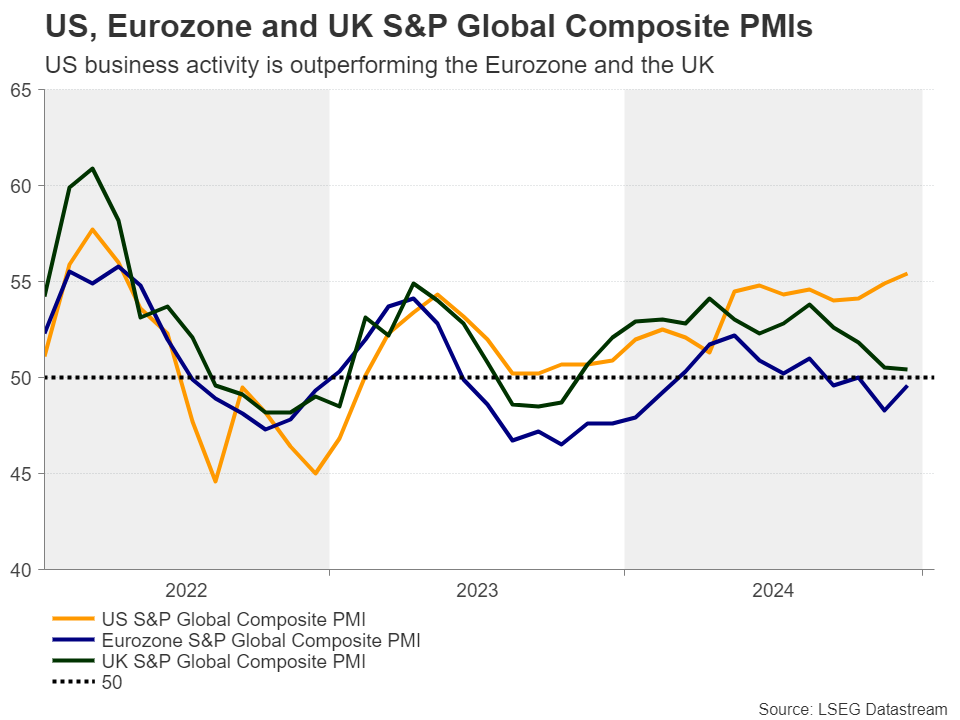

Từ Khu vực đồng tiền chung châu Âu và Vương quốc Anh, các chỉ số PMI toàn cầu S&P sơ bộ cho tháng 1 sẽ được công bố vào thứ sáu. Đồng euro và đồng bảng Anh đã mất giá gần đây, với đồng euro trở thành nạn nhân của sự khác biệt ngày càng lớn trong kỳ vọng về chính sách tiền tệ giữa ECB và Fed và đồng bảng Anh cảm thấy sức nóng của nỗi sợ hãi về một đợt Truss 2.0 cũng như vòng dữ liệu yếu mới nhất của Vương quốc Anh. Chỉ trong tuần này, dữ liệu lạm phát yếu hơn dự kiến cho tháng 12 đã được theo sau bởi GDP yếu, doanh số bán lẻ tháng 12 và số liệu sản xuất công nghiệp cho tháng 11.

Cả ECB và BoE đều được kỳ vọng sẽ cắt giảm lãi suất mạnh hơn Fed trong năm nay, với ECB dự kiến cắt giảm thêm 95bps và BoE cắt giảm thêm 60bps. Do đó, PMI chỉ ra nhiều rắc rối hơn đối với nền kinh tế Eurozone và Vương quốc Anh có thể làm gia tăng thêm sự khác biệt về chính sách giữa ECB và BoE với Fed và do đó làm sâu sắc thêm vết thương của đồng euro và đồng bảng Anh.

Chỉ số PMI toàn cầu của S&P Hoa Kỳ cũng sẽ được công bố vào cùng ngày, nhưng các nhà giao dịch đồng đô la sẽ tiếp nhận các tín hiệu chính sách của Trump và do đó, tác động của những con số này có thể bị hạn chế và không kéo dài.

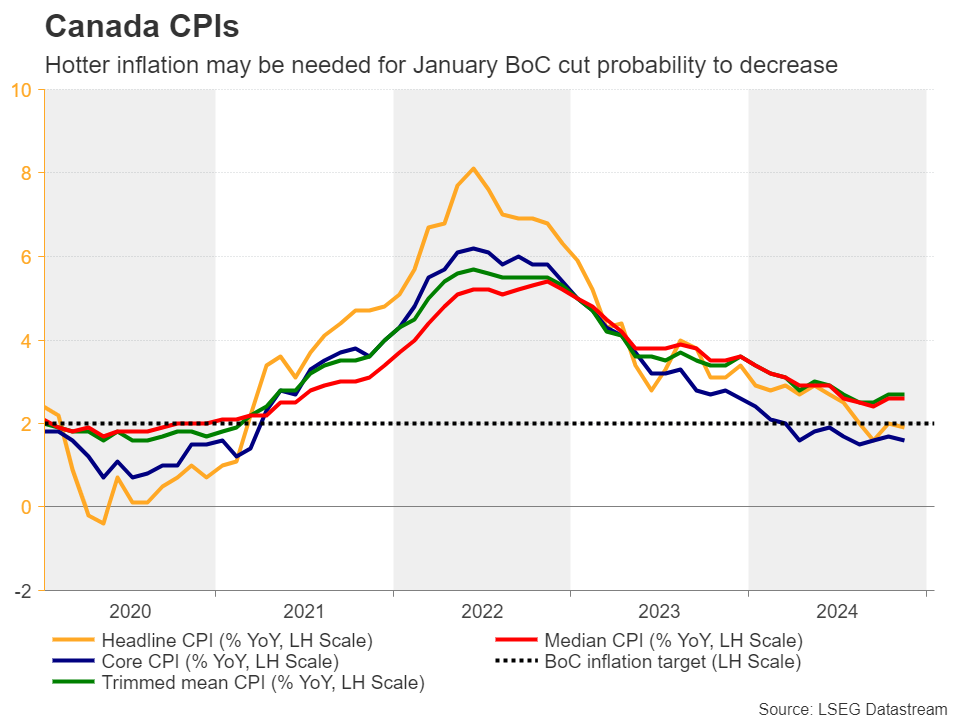

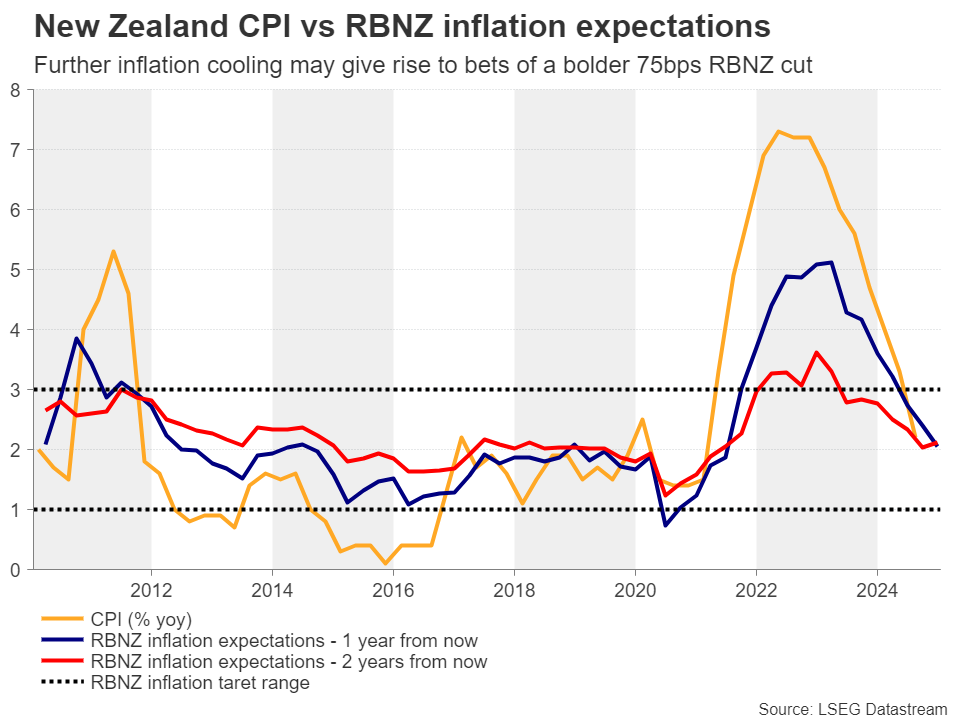

Các nhà giao dịch Loonie và Kiwi đang chờ đợi báo cáo CPI

Tiếp theo số liệu CPI của Hoa Kỳ tuần này, Canada và New Zealand dự kiến sẽ công bố số liệu lạm phát của riêng họ vào thứ Ba. Báo cáo việc làm của Canada cho tháng 12 cho thấy mức tăng việc làm mạnh mẽ, với tỷ lệ thất nghiệp bất ngờ giảm. Tuy nhiên, các nhà đầu tư đang phân bổ 65% khả quan cho BoC để cắt giảm lãi suất thêm 25 điểm cơ bản vào ngày 29 tháng 1. Để xác suất đó được hạ xuống một cách có ý nghĩa, số liệu CPI của Canada có thể cần phải tăng cao hơn dự kiến, điều này có thể khuyến khích các nhà giao dịch loonie tăng vị thế mua của họ. Một cuộc khảo sát triển vọng kinh doanh tích cực của BoC vào thứ Hai cũng có thể hữu ích.

Ở New Zealand, việc cắt giảm lãi suất vào tháng 2 có vẻ như đã xong. Câu hỏi đặt ra là liệu sẽ cắt giảm 1/4 hay 1/2 điểm. Tại cuộc họp vào tháng 11, các nhà hoạch định chính sách của RBNZ đã cắt giảm lãi suất tiền mặt 50 điểm cơ bản và ra tín hiệu rằng nếu tình hình kinh tế tiếp tục diễn biến như dự kiến, họ có thể hạ OCR thêm nữa vào đầu năm 2025.

Kể từ đó, dữ liệu GDP cho thấy nền kinh tế đã rơi vào suy thoái kỹ thuật trong quý 3, khiến các nhà đầu tư đưa ra xác suất 65% rằng một đợt giảm mạnh 50 điểm cơ bản khác có thể sắp xảy ra, đặc biệt là khi lạm phát ở mức 2,2% so với cùng kỳ năm ngoái trong quý 3, rất gần với điểm giữa của phạm vi mục tiêu 1-3% của Ngân hàng.

Do đó, nếu dữ liệu tuần tới cho thấy lạm phát đã quay trở lại hoặc thậm chí giảm xuống dưới mức trung bình 2%, những người tham gia thị trường có thể bắt đầu cân nhắc mức giảm lớn hơn là 75 điểm cơ bản và đồng đô la New Zealand có thể tiếp tục xu hướng giảm mạnh so với đồng đô la Mỹ.

Các nhà lãnh đạo toàn cầu tụ họp tại Davos

Ở nơi khác, Diễn đàn Kinh tế Thế giới tại Davos, Thụy Sĩ sẽ diễn ra. Cuộc họp diễn ra cùng ngày với lễ nhậm chức của Trump và do đó, Trump dự kiến sẽ có bài phát biểu trực tuyến vào thứ năm. Những diễn giả khác bao gồm Tổng thống Ukraine Zelenskyy, người sẽ tham dự trực tiếp và phát biểu vào thứ ba.

Căng thẳng địa chính trị sẽ là một trong những chủ đề chính tại cuộc họp, và do đó, sẽ rất thú vị khi xem các nhà lãnh đạo toàn cầu dự đoán những rủi ro nào cho nền kinh tế của họ trong năm nay. Quan điểm của họ về chương trình nghị sự của Trump cũng có thể được theo dõi chặt chẽ, trong khi trí tuệ nhân tạo cũng sẽ là chủ đề thảo luận chính.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Charalampos Pissouros