Tuần tới: Trọng tâm là chỉ số PCE và GDP của Hoa Kỳ

Chúng ta đang gần đến cuối tuần và hãy xem lịch công bố của tuần tới. Thứ Hai, chúng ta sẽ có chỉ số Ifo của Đức cho tháng 11. Thứ Ba, chúng ta sẽ có chỉ số giao dịch phân phối CBI của Anh cho tháng 11

Chúng ta đang gần đến cuối tuần và hãy xem lịch công bố của tuần tới. Thứ Hai, chúng ta sẽ có chỉ số Ifo của Đức cho tháng 11. Thứ Ba, chúng ta sẽ có chỉ số giao dịch phân phối CBI của Anh cho tháng 11, chỉ số PPI của Mỹ cho tháng 9 và chỉ số niềm tin người tiêu dùng Mỹ cho tháng 11. Thứ Tư, chúng ta sẽ có chỉ số CPI của Úc cho tháng 10, từ New Zealand, quyết định lãi suất của RBNZ, chỉ số GDP của Na Uy cho quý 3 và từ Hoa Kỳ, chúng ta có thể sẽ có chỉ số PCE cho tháng 10, số đơn đặt hàng hàng hóa lâu bền cho tháng 10, ước tính thứ 2 về tỷ lệ GDP của quý 3 và số liệu đơn xin trợ cấp thất nghiệp ban đầu hàng tuần . Thứ Năm, chúng ta sẽ có chỉ số chi tiêu vốn của Úc cho quý 3, GfK của Đức cho tháng 12 và chỉ số tâm lý kinh tế của Khu vực đồng Euro cho tháng 11. Vào thứ sáu, chúng ta sẽ nhận được tỷ lệ CPI tại Tokyo của Nhật Bản trong tháng 11 và sản lượng công nghiệp sơ bộ trong tháng 10, Tỷ lệ GDP cuối cùng của Thụy Điển trong quý 3, tỷ lệ HICP sơ bộ của Pháp và Đức trong tháng 11, tỷ lệ GDP trong quý 3 và chỉ số KOF trong tháng 11 từ Thụy Sĩ và tỷ lệ GDP trong quý 3 từ Canada.

USD – Chỉ số PCE và GDP của Hoa Kỳ được chú ý

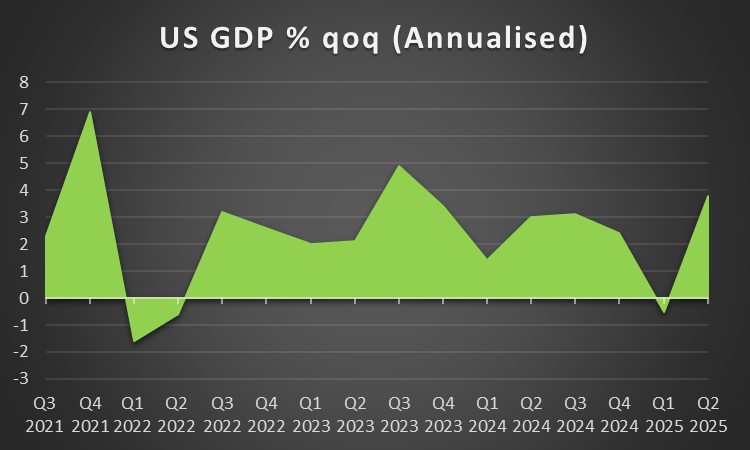

Nhận định của chúng tôi về đồng USD bắt đầu với chính sách tiền tệ, khi kỳ vọng của thị trường về ý định của Fed dường như là yếu tố then chốt, nếu không muốn nói là động lực chính, thúc đẩy xu hướng của đồng bạc xanh. Việc công bố biên bản cuộc họp tháng 10 của Fed đã làm nổi bật sự do dự của ngân hàng này trong việc nới lỏng chính sách tiền tệ hơn nữa. Các tín hiệu từ các nhà hoạch định chính sách của Fed có vẻ lẫn lộn, nhưng nhìn chung, có thể thấy sự chuyển dịch sang việc ngân hàng sẽ tiếp tục giữ nguyên lãi suất trong tháng 12. Không có gì ngạc nhiên khi kỳ vọng của thị trường, theo như Hợp đồng Tương lai Quỹ Fed, là 75,6% cho rằng ngân hàng sẽ tiếp tục giữ nguyên lãi suất. Nếu kỳ vọng của thị trường về việc ngân hàng tiếp tục giữ nguyên lãi suất được cải thiện trong tuần tới, chúng ta có thể thấy đồng USD sẽ nhận được thêm hỗ trợ. Về mặt kinh tế vĩ mô, chúng tôi lưu ý rằng việc công bố dữ liệu việc làm của Hoa Kỳ trong tháng 9 đã phát đi những tín hiệu trái chiều khi số liệu NFP cao hơn dự kiến trong khi tỷ lệ thất nghiệp lại tăng. Chúng tôi lưu ý rằng việc công bố này không làm thay đổi đáng kể kỳ vọng của thị trường về ý định của Fed . Trong tuần tới, chúng tôi sẽ nhấn mạnh việc công bố lãi suất PCE của Mỹ trong tháng 10. Việc lãi suất này có thể tăng tốc cho thấy áp lực lạm phát trong nền kinh tế Mỹ đang phục hồi, qua đó có thể hỗ trợ phần nào cho đồng USD. Chúng tôi cũng sẽ nhấn mạnh việc công bố ước tính thứ hai về tốc độ tăng trưởng GDP của Mỹ trong quý 3. Việc lãi suất có thể giảm tốc có thể làm gia tăng thêm những lo ngại hiện hữu trên thị trường về triển vọng kinh tế Mỹ, từ đó có thể gây áp lực lên đồng bạc xanh. Về mặt cơ bản, chúng tôi lưu ý rằng Tổng thống Mỹ Trump, người khó đoán, có thể bất cứ lúc nào cũng có thể gây biến động thị trường.

Ý kiến của nhà phân tích (USD)

“Chúng tôi lưu ý rằng ý định của Fed là động lực chính thúc đẩy xu hướng của USD và dự kiến động thái này sẽ tiếp tục tác động đến đồng bạc xanh trong tuần tới. Việc thị trường kỳ vọng Fed sẽ tiếp tục giữ nguyên lãi suất có thể hỗ trợ đồng USD. Về mặt vĩ mô, việc công bố lãi suất PCE của Mỹ trong tháng 10 và ước tính thứ hai về GDP của Mỹ trong quý 3 có thể thu hút sự chú ý của các nhà giao dịch.”

GBP – Ngân sách mùa thu sẽ tác động đến đồng bảng Anh

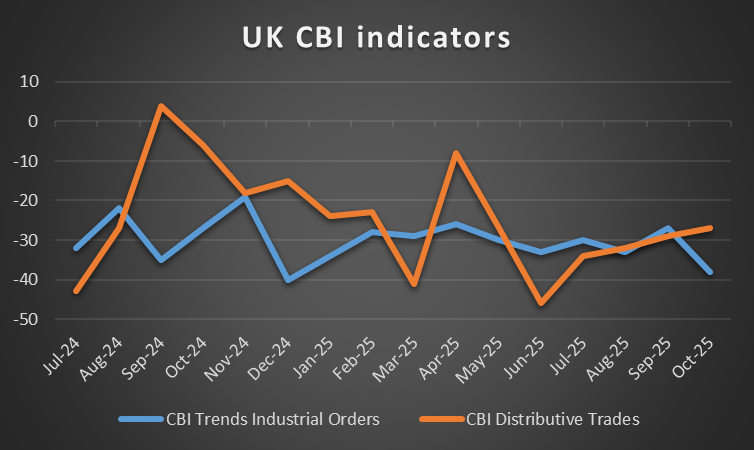

Sự kiện chính đối với GBP trong tuần qua có thể là việc công bố Tỷ lệ CPI của Vương quốc Anh cho tháng 10. Tỷ lệ đã chậm lại như dự kiến và tỷ lệ tiêu đề đạt 3,6% trong khi tỷ lệ cốt lõi đạt 3,4%. Chúng tôi lưu ý rằng áp lực lạm phát đối với nền kinh tế Vương quốc Anh đã giảm nhẹ, nhưng đồng thời cũng lưu ý rằng Tỷ lệ CPI vẫn ở mức quá cao và cần phải nới lỏng hơn nữa. Ở cấp độ vĩ mô, lịch dành cho các nhà giao dịch bảng Anh khá trống rỗng các bản phát hành tài chính có tác động lớn từ Vương quốc Anh, do đó chúng ta có thể thấy đồng bảng Anh đang tìm kiếm hướng đi từ các yếu tố cơ bản. Ở cấp độ tiền tệ, chúng tôi lưu ý rằng thị trường kỳ vọng rằng BoE sẽ cắt giảm lãi suất trong cuộc họp vào tháng 12, điều này có thể gây áp lực lên đồng bảng Anh phần nào, nhưng điều đó vẫn còn lâu mới xảy ra, vì vậy ảnh hưởng đến thị trường có thể ở mức thấp trừ khi nó thay đổi đáng kể. Trong tuần tới ở cấp độ cơ bản, chúng ta có thể thấy ngân sách mùa thu của Bộ trưởng Tài chính Anh, Chequer Reeves, đóng vai trò chủ đạo trong hướng đi của đồng bảng Anh. Ngân sách sẽ được Reeves công bố vào thứ Tư ngày 26 . Vấn đề lớn là Bộ trưởng Tài chính Anh đang cố gắng lấp đầy khoản thâm hụt dự kiến như thế nào, đồng thời thực hiện hành động cân bằng bằng cách thúc đẩy tăng trưởng trong nền kinh tế Anh. Chúng ta có thể thấy Bộ trưởng Tài chính Anh tăng thuế đối với thu nhập cá nhân cao và có thể là cả thuế thu nhập từ vốn và thừa kế, xét đến khuynh hướng thiên tả của chính phủ Anh. Đồng thời, chúng ta có thể thấy một số cải cách thúc đẩy khả năng bãi bỏ một số quy định, nhằm nới lỏng sự kiểm soát đối với nền kinh tế Anh. Nếu sự kiện này được coi là thúc đẩy chính sách tài khóa mở rộng cho nền kinh tế Anh, chúng ta có thể thấy đồng bảng Anh nhận được một số hỗ trợ, trong khi ngược lại, nếu Chính phủ Anh bị coi là đánh thuế quá mức, điều này có thể ảnh hưởng đến triển vọng kinh tế của Anh, chúng ta có thể thấy sự kiện này ảnh hưởng đến đồng bảng Anh.

Ý kiến của nhà phân tích (GBP)

“Trong tuần tới, liên quan đến đồng bảng Anh và do lịch kinh tế khá trống trải, chúng tôi dự định tập trung vào việc công bố ngân sách mùa Thu của Bộ trưởng Tài chính Anh Reeves. Sự kiện này dự kiến sẽ đóng vai trò chủ đạo đối với xu hướng của đồng bảng Anh, và nếu bị coi là gây áp lực quá mức lên nền kinh tế Anh, nó có thể gây áp lực lên đồng bảng Anh. Mặt khác, nếu chính sách tài khóa mở rộng được nhấn mạnh, đồng bảng Anh có thể nhận được một số hỗ trợ.”

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

JPY – Có thể can thiệp vào thị trường

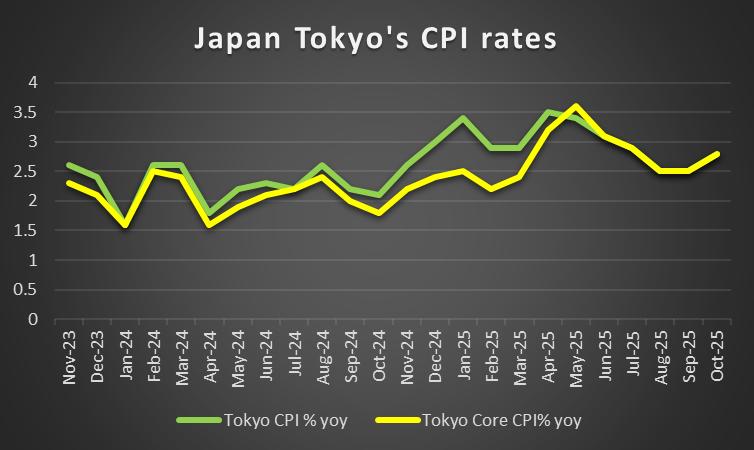

Đặc điểm chính của đồng JPY trong tuần qua là sự suy yếu đáng kể so với đồng USD. Về mặt vĩ mô, chúng tôi ghi nhận sự giảm nhẹ của chỉ số CPI trong tháng 10, nhưng đồng thời chúng tôi vẫn cho rằng mức này là đủ để BoJ tiếp tục ủng hộ kế hoạch thắt chặt chính sách tiền tệ. Hiện tại, chúng tôi lưu ý rằng chỉ số OIS của JPY ngụ ý rằng thị trường kỳ vọng ngân hàng sẽ giữ nguyên chính sách trong cuộc họp tháng 12 và kỳ vọng ngân hàng sẽ tiến hành tăng lãi suất trong cuộc họp tháng 1. Thành viên Hội đồng Quản trị BoJ Koeda đã báo hiệu khả năng tăng lãi suất ngay cả trong cuộc họp tháng 12, một đặc điểm đặc trưng của ngân hàng. Xin lưu ý rằng thành viên Hội đồng Quản trị BoJ Noguchi sẽ có bài phát biểu vào thứ Năm và nếu ông ấy báo hiệu rằng ngân hàng có thể thắt chặt chính sách tiền tệ, chúng ta có thể thấy đồng JPY nhận được một số hỗ trợ. Mặt khác, chúng tôi nhấn mạnh áp lực chính trị mà Chính phủ Nhật Bản gây ra đối với BoJ để họ có thể thực hiện chậm lại bất kỳ biện pháp thắt chặt chính sách tiền tệ nào, điều này có xu hướng gây áp lực lên đồng JPY. Chúng tôi cần lưu ý rằng đồng JPY đã chạm mức rất thấp so với đồng USD, và cả BoJ lẫn Chính phủ Nhật Bản đều đang theo dõi tình hình với tinh thần khẩn trương cao độ. Việc đồng JPY liên tục suy yếu có xu hướng làm tăng khả năng can thiệp thị trường để giải cứu đồng tiền này, nhưng đồng thời chúng tôi cũng lưu ý rằng ngay cả một sự can thiệp thị trường tiềm năng cũng chỉ là một giải pháp tạm thời cho đồng Yên. Mặt khác, việc BoJ có thể thắt chặt chính sách tiền tệ có thể là một biện pháp răn đe lâu dài hơn đối với những người bán JPY.

Ý kiến của nhà phân tích (JPY).

“Chúng tôi nhấn mạnh sự suy yếu liên tục của đồng JPY so với đồng USD trong vài ngày qua. Cần lưu ý rằng tình hình đang được BoJ và Chính phủ Nhật Bản theo dõi chặt chẽ với tinh thần khẩn trương cao độ, và chúng tôi nói thêm rằng chừng nào đồng JPY còn tiếp tục suy yếu, khả năng can thiệp thị trường để giải cứu đồng tiền này sẽ tăng lên.”

EUR – Tỷ lệ HICP sơ bộ tháng 11 của Đức và Pháp

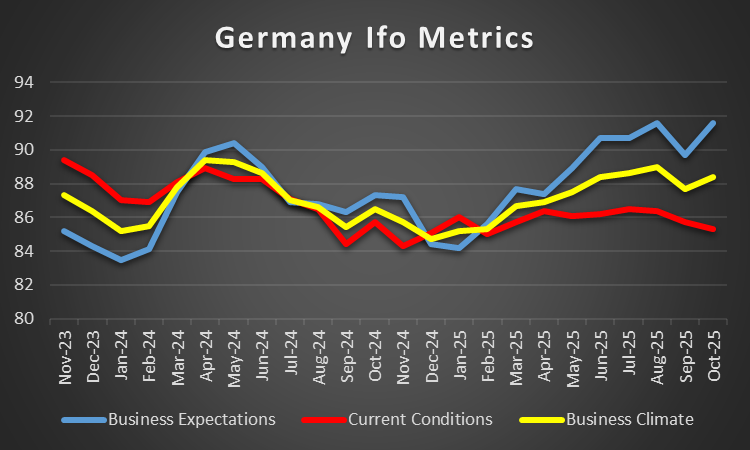

UER sắp kết thúc tuần trong sắc đỏ so với USD và ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng số liệu PMI sơ bộ cho tháng 11 đã phát đi những tín hiệu trái chiều và những lo lắng của chúng tôi có xu hướng tiếp tục xoay quanh lĩnh vực sản xuất của Đức. Với những lo lắng về kinh tế vĩ mô đối với tăng trưởng ở Khu vực đồng Euro , chúng tôi lưu ý việc công bố tỷ lệ GDP quý 3 đã sửa đổi cho Đức và Pháp, tuy nhiên, điểm nổi bật có thể là việc công bố tỷ lệ HICP sơ bộ cho tháng 11 của Đức và Pháp. Nếu chúng ta thấy tỷ lệ tăng tốc, chúng ta có thể thấy kỳ vọng của thị trường đối với ý định của ECB thay đổi. Hiện tại, EUR OIS ngụ ý rằng thị trường kỳ vọng ngân hàng sẽ giữ nguyên cho đến cuối năm tới. Ở một khía cạnh tích cực hơn, Ủy ban EU đã thông báo rằng họ kỳ vọng tăng trưởng sẽ tăng tốc, nhưng chi tiêu quân sự làm tăng nợ. Cũng ở cấp độ cơ bản, chúng tôi lưu ý rằng cuộc chiến ở Ukraine tiếp tục là một yếu tố gây bất ổn cho sườn phía đông của EU. Những sự cố gần đây liên quan đến vụ phá hoại một tuyến đường sắt được cho là từ Nga và việc máy bay không người lái xâm phạm không phận Romania, cũng như bình luận gần đây của Bộ trưởng Quốc phòng Đức Boris Pistorius rằng đây có thể là mùa hè yên bình cuối cùng, cho thấy sự bất ổn đang tồn tại và ngày càng gia tăng. Sự bất ổn này có xu hướng ảnh hưởng đến triển vọng kinh tế vĩ mô , do đó cũng ảnh hưởng đến đồng tiền chung. Kế hoạch hòa bình mới nhất của Hoa Kỳ dường như đã không đạt được tiến triển, nhưng việc Hoa Kỳ vẫn tích cực tìm kiếm giải pháp là một tín hiệu tích cực. Nếu thị trường lo ngại về vấn đề này ngày càng gia tăng, chúng ta có thể thấy đồng EUR tiếp tục mất giá.

Ý kiến của nhà phân tích (EUR).

“Về mặt kinh tế vĩ mô, chúng tôi lưu ý việc công bố lãi suất HICP sơ bộ của Đức và Pháp cho tháng 11 là điểm nhấn của tuần. Về mặt tiền tệ, kỳ vọng của thị trường về việc ECB sẽ giữ nguyên lãi suất trong suốt năm 2026 có xu hướng hỗ trợ đồng EUR. Tuy nhiên, về mặt cơ bản, cuộc chiến ở Ukraine có xu hướng tạo ra bất ổn và gây áp lực lên đồng tiền chung.”

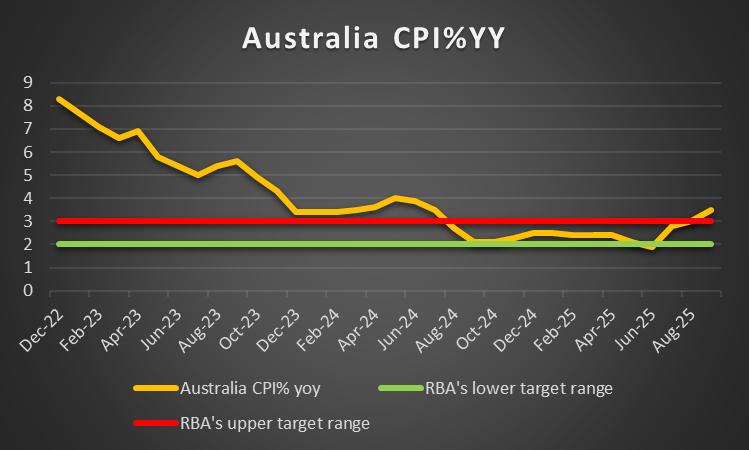

AUD – Chỉ số CPI tháng 10 của Úc có thể làm rung chuyển đồng đô la Úc

Đồng đô la Úc dường như sắp kết thúc tuần trong sắc đỏ so với đồng đô la Mỹ. Về mặt cơ bản, việc tăng cường cách tiếp cận thị trường tránh rủi ro có xu hướng gây áp lực lên đồng đô la Úc, vốn được coi là tài sản rủi ro hơn trên thị trường ngoại hối, do bản chất hàng hóa của nó. Nếu chúng ta thấy trong tuần tới, sự thận trọng của thị trường giảm bớt, chúng ta có thể thấy đồng đô la Úc giành được một số lợi thế. Trong tuần tới, ở cấp độ kinh tế vĩ mô, chúng ta lưu ý việc công bố tỷ lệ CPI tháng 10 là điểm nhấn trong tuần. Nếu tỷ lệ tăng tốc ngụ ý khả năng phục hồi của áp lực lạm phát trong nền kinh tế Úc, chúng ta có thể thấy đồng đô la Úc giành được một số lợi thế vì điều này có thể dẫn đến việc RBA cứng rắn hơn trong lập trường. Hiện tại, AUD OIS ngụ ý rằng thị trường dường như không định giá trong việc ngân hàng cắt giảm lãi suất cho đến cuối năm tới. Những kỳ vọng như vậy có xu hướng cung cấp một số hỗ trợ cho đồng đô la Úc. Cuối cùng nhưng không kém phần quan trọng, chúng ta lưu ý mối quan hệ kinh tế chặt chẽ giữa Úc và Trung Quốc, do đó, nếu căng thẳng trong mối quan hệ Mỹ-Trung tái diễn, chúng ta có thể thấy đồng Úc sẽ thoái lui.

Ý kiến của nhà phân tích (AUD).

“Đồng đô la Úc dường như sắp kết thúc tuần giảm sâu so với đồng đô la Mỹ do tâm lý thận trọng của thị trường có xu hướng gây áp lực lên đồng tiền hàng hóa này. Trong tuần tới, chúng tôi sẽ chú ý đến việc công bố chỉ số CPI tháng 10 của Úc và khả năng tăng tốc có thể hỗ trợ cho đồng đô la Úc.”

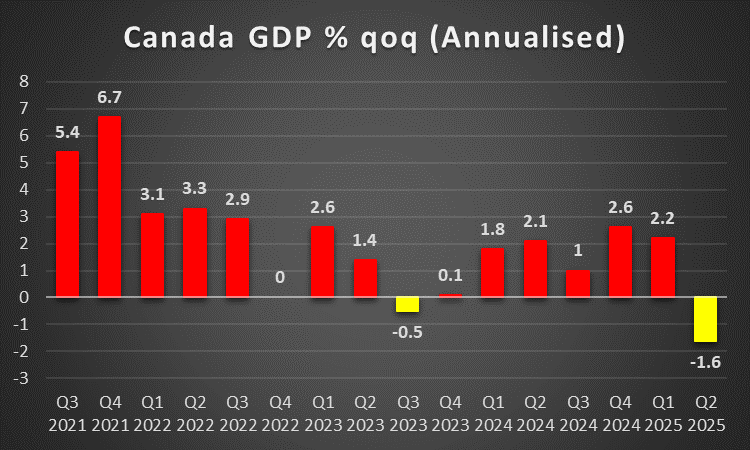

CAD – Tỷ lệ GDP hàng năm của Canada trong quý 3, có thể là sự kiện chính đối với đồng Loonie

Đồng Loonie dường như cũng sắp kết thúc tuần trong sắc đỏ so với đồng USD, với tâm lý thận trọng của thị trường đang đè nặng lên đồng tiền hàng hóa này. Cần lưu ý rằng giá dầu giảm có thể cũng đã gây áp lực lên đồng Loonie, xét đến vị thế là một nhà sản xuất dầu lớn của Canada. Những lo ngại của thị trường về khả năng dư cung dầu mỏ quốc tế có xu hướng đẩy giá dầu xuống thấp hơn, và nếu giá dầu tiếp tục giảm, đồng CAD có thể sẽ chịu ảnh hưởng nặng nề hơn nữa. Về mặt cơ bản, việc Thủ tướng Canada Carney bỏ phiếu thông qua ngân sách đầu tiên tại Quốc hội, ngay cả với đa số phiếu sít sao, cũng được coi là một tín hiệu tích cực cho đồng CAD. Về mặt tiền tệ, chúng tôi lưu ý rằng BoC dường như vẫn kiên định không nới lỏng chính sách tiền tệ. Hiện tại, chỉ số OIS của CAD cho thấy thị trường kỳ vọng ngân hàng sẽ tiếp tục giữ nguyên lãi suất cho đến cuối năm sau. Nhìn chung, những kỳ vọng như vậy có xu hướng hỗ trợ cho đồng Loonie. Cần lưu ý rằng ngân hàng dự kiến sẽ tiếp tục giữ nguyên lãi suất mặc dù chỉ số CPI của Canada đang chậm lại, một dấu hiệu cho thấy áp lực lạm phát trong nền kinh tế Canada đang giảm bớt. Trong tuần tới, chúng tôi sẽ chuyển sự chú ý sang tăng trưởng và nhấn mạnh việc công bố lãi suất GDP của Canada trong Quý 3. Lãi suất hiện đang ở mức âm, và nếu vẫn dưới 0, chúng ta có thể thấy lo ngại của thị trường về một cuộc suy thoái trong nền kinh tế Canada, gia tăng và có thể gây áp lực lên đồng Loonie.

Ý kiến của nhà phân tích (CAD)

“Chúng tôi có xu hướng xem kỳ vọng của thị trường về việc BoC tiếp tục giữ nguyên lãi suất là yếu tố hỗ trợ cho CAD, trong khi tâm lý thận trọng của thị trường có xu hướng gây áp lực lên đồng tiền này. Chúng tôi kỳ vọng điểm nhấn trong tuần tới đối với các nhà giao dịch đồng Loonie sẽ là việc công bố lãi suất GDP quý 3 của Canada. Nếu lãi suất tăng tốc và thoát khỏi vùng âm, chúng ta có thể thấy CAD nhận được một số hỗ trợ, ngược lại, chúng ta có thể thấy đồng Loonie mất giá.”

Bình luận chung

Nhìn chung, chúng tôi kỳ vọng USD sẽ duy trì thế chủ động so với các loại tiền tệ khác, nhưng sẽ giảm bớt sự chi phối trên thị trường ngoại hối. Biến động có thể giảm bớt phần nào khi chúng ta để lại dữ liệu việc làm của Hoa Kỳ và biên bản cuộc họp của Fed phía sau. Do đó, chúng ta có thể thấy một hỗn hợp giao dịch cân bằng hơn xuất hiện trên thị trường ngoại hối. Chúng tôi bày tỏ lo ngại về thị trường chứng khoán Hoa Kỳ sau đợt bán tháo trong tuần qua. Những lo ngại chính của thị trường dường như tập trung vào khả năng định giá quá cao đối với các công ty AI và kỳ vọng của thị trường về các điều kiện tài chính trong nền kinh tế Hoa Kỳ vẫn tương đối chặt chẽ. Nếu những lo ngại của thị trường gia tăng, chúng ta có thể thấy thị trường chứng khoán Hoa Kỳ mất thêm điểm. Mặt khác, chúng tôi lưu ý rằng giá vàng dường như đã ổn định phần nào vì thị trường có thể vẫn đang duy trì vị thế chờ đợi và quan sát.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Peter Iosif, ACA, MBA