Tuần tới: Tỷ lệ CPI của Hoa Kỳ sẽ được công bố vào tuần tới

Tuần này sắp kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Vào thứ Hai, chúng ta sẽ bắt đầu với tỷ lệ GDP đã điều chỉnh của Nhật Bản cho quý 1, tiếp theo là tỷ lệ PPI của Trung Quốc cho tháng 5 và tỷ lệ CPI cũng cho tháng 5

Tuần này sắp kết thúc và chúng ta sẽ mở ra một cửa sổ về những gì tuần tới sẽ dành cho thị trường. Vào thứ Hai, chúng ta sẽ bắt đầu với tỷ lệ GDP đã điều chỉnh của Nhật Bản cho quý 1, tiếp theo là tỷ lệ PPI của Trung Quốc cho tháng 5 và tỷ lệ CPI cũng cho tháng 5, tiếp theo là tỷ lệ thất nghiệp của Cộng hòa Séc cho tháng 5, số liệu chỉ số Sentix của Khu vực đồng tiền chung châu Âu cho tháng 6 và dữ liệu thương mại của Trung Quốc cho tháng 5. Vào thứ Ba, số liệu tâm lý người tiêu dùng của Úc cho tháng 6, dữ liệu việc làm của Vương quốc Anh cho tháng 4, tỷ lệ GDP của Thụy Điển cho tháng 4, CPI của Na Uy cho tháng 5 và tỷ lệ CPI cuối cùng của Cộng hòa Séc cho tháng 5. Vào thứ Tư, chúng ta sẽ nhận được tỷ lệ giá hàng hóa doanh nghiệp của Nhật Bản cho tháng 5 và tỷ lệ CPI của Hoa Kỳ cho tháng 5. Vào thứ Năm, chúng ta sẽ lưu ý tỷ lệ GDP của Vương quốc Anh cho tháng 4, sản lượng công nghiệp và sản xuất cho cả tháng 4, tiếp theo là số liệu yêu cầu trợ cấp thất nghiệp ban đầu hàng tuần của Hoa Kỳ và tỷ lệ sản xuất máy móc PPI của Hoa Kỳ cho tháng 5. Vào thứ sáu, chúng ta sẽ nhận được tỷ lệ sản lượng công nghiệp đã điều chỉnh của Nhật Bản trong tháng 4, tiếp theo là tỷ lệ HICP cuối cùng của Đức, tỷ lệ CPI của Thụy Điển và tỷ lệ HICP cuối cùng của Pháp trong tháng 5, tiếp theo là tỷ lệ sản xuất công nghiệp của Khu vực trong tháng 4 và kết thúc tuần là số liệu sơ bộ về tâm lý người tiêu dùng UoM của Hoa Kỳ trong tháng 6.

USD – Tỷ giá CPI của Hoa Kỳ sẽ được công bố vào tuần tới

Về cơ bản, Thư ký báo chí Nhà Trắng Leavitt đã tuyên bố vào đầu tuần này rằng một cuộc điện đàm giữa Tổng thống Trump và Chủ tịch Trung Quốc Tập Cận Bình đã diễn ra vào thứ năm tuần này, sau khi các cuộc đàm phán thương mại giữa hai quốc gia không có tiến triển. Đổi lại, khả năng đạt được tiến triển liên quan đến thương mại giữa Hoa Kỳ và Trung Quốc có thể làm giảm bớt lo ngại của thị trường về tình hình kinh tế toàn cầu.

Ở cấp độ tiền tệ, Chủ tịch Fed Chicago Goolsbee đã ám chỉ vào đầu tuần này rằng sự không chắc chắn do thuế quan của chính quyền Trump có thể khiến con đường phía trước của các ngân hàng trở nên khó khăn hơn, như được thấy trong bình luận của ông rằng "với sự không chắc chắn, tôi không thể bày tỏ điều đó với quá nhiều sự tự tin vì ai biết được" khi nói về khả năng lãi suất giảm xuống nếu nền kinh tế trông giống như trước khi có chính quyền Trump. Đổi lại, điều này có thể được coi là có bản chất diều hâu, nếu các nhà hoạch định chính sách khác thể hiện mối quan tâm của họ có thể hỗ trợ đồng bạc xanh

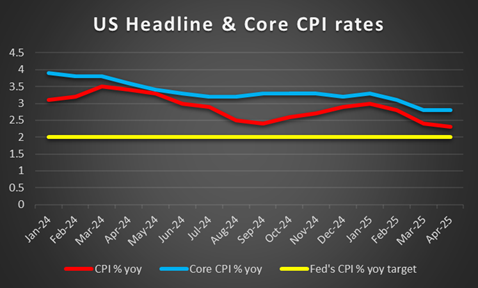

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng dữ liệu Việc làm của Hoa Kỳ trong tháng 5 sẽ được công bố vào cuối ngày hôm nay và do đó, câu chuyện xung quanh nền kinh tế Hoa Kỳ có thể dễ dàng thay đổi khi tuần này kết thúc. Do đó, hãy tập trung vào những gì tuần tới dành cho các nhà giao dịch đô la, cụ thể là tỷ lệ CPI của Hoa Kỳ trong tháng 5. Mặc dù tỷ lệ PCE cốt lõi là công cụ ưa thích của Fed để đo lường áp lực lạm phát, nhưng tỷ lệ CPI cũng đóng một vai trò quan trọng trong việc đánh giá lạm phát trong nền kinh tế. Do đó, nếu tỷ lệ CPI cho thấy áp lực lạm phát tăng tốc trong nền kinh tế Hoa Kỳ, nó có thể hỗ trợ đồng bạc xanh và ngược lại.

Ý kiến của nhà phân tích (USD)

Tỷ lệ CPI là thứ mà chúng ta đang háo hức chờ đợi để xem, xét đến tình hình chính trị và kinh tế tại Hoa Kỳ với việc Trump áp thuế 50% đối với thép và nhôm có hiệu lực trong tuần này và sự chỉ trích liên tục của Chủ tịch Fed Powell, đồng đô la có thể duy trì quyền kiểm soát đối với các loại tiền tệ khác. Theo quan điểm của chúng tôi, chúng ta sẽ không ngạc nhiên khi thấy lạm phát tăng ở Hoa Kỳ, điều này có thể hỗ trợ đồng đô la trong tuần tới.

GBP – Tỷ lệ GDP và dữ liệu việc làm của Vương quốc Anh sẽ được công bố vào tuần tới

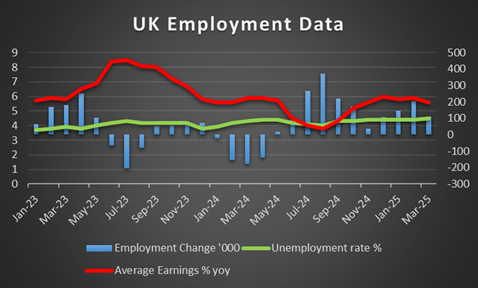

Chúng tôi mở đầu cho các nhà giao dịch đồng bảng Anh bằng cách lưu ý rằng ở cấp độ kinh tế vĩ mô, tỷ lệ GDP của Vương quốc Anh sẽ được công bố vào tuần tới và có thể thu hút sự chú ý của các nhà giao dịch đồng bảng Anh. Hơn nữa, dữ liệu việc làm của Vương quốc Anh cũng sẽ được công bố, điều này có thể khuếch đại thêm sự quan tâm đến đồng bảng Anh. Bắt đầu với dữ liệu việc làm, nếu các bản phát hành tài chính và đặc biệt là tỷ lệ thất nghiệp cho thấy thị trường lao động nới lỏng thì có thể gây áp lực lên đồng bảng Anh . Trong khi đó, nếu dữ liệu cho thấy thị trường lao động phục hồi thì có thể hỗ trợ đồng bảng Anh. Thứ hai, việc công bố tỷ lệ GDP của Vương quốc Anh cho tháng 4 vào cuối tuần cũng có thể thu hút sự chú ý. Nếu chúng cho thấy sự mở rộng của nền kinh tế Vương quốc Anh thì có thể hỗ trợ đồng GBP và ngược lại.

Ở cấp độ tiền tệ, Thống đốc BoE Bailey đã tuyên bố vào đầu tuần này theo Reuters rằng ông sẽ tiếp tục theo đuổi cách tiếp cận "dần dần và thận trọng" để cắt giảm lãi suất. Bình luận của Thống đốc cho thấy sự biến động gia tăng được tạo ra trên thị trường tài chính và do đó cách tiếp cận thận trọng của ông có thể được coi là có bản chất diều hâu, điều này có thể hỗ trợ cho đồng bảng Anh.

Về cơ bản, Vương quốc Anh dường như đã thoát khỏi mức tăng thuế thép và nhôm 50%. Do đó, các điều khoản thân thiện rõ ràng liên quan đến thương mại giữa Hoa Kỳ và Vương quốc Anh có thể đã hỗ trợ thị trường cổ phiếu Vương quốc Anh cũng như đồng bảng Anh.

Ý kiến của nhà phân tích (GBP)

Việc Anh được miễn trừ khỏi mức thuế thép và nhôm tăng là một dấu hiệu tích cực cho thị trường chứng khoán Anh. Tuy nhiên, chúng tôi quan tâm đến tỷ lệ thất nghiệp tháng 4 được công bố và liệu nó có cho thấy tỷ lệ thất nghiệp tăng hay giảm.

JPY – Tỷ lệ GDP của Nhật Bản trong quý 1 sẽ được công bố vào tuần tới

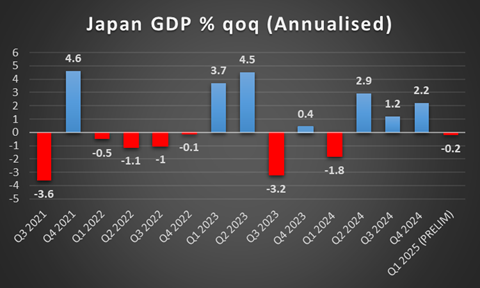

Ở cấp độ vĩ mô, chúng tôi lưu ý rằng tỷ lệ GDP đã điều chỉnh của Nhật Bản cho quý 1 sẽ được công bố vào thứ Hai và do đó có thể gây hứng thú cho các nhà giao dịch Yên. Đặc biệt, tỷ lệ trước đó cho thấy sự thu hẹp tăng trưởng kinh tế trong nền kinh tế Nhật Bản và do đó, nếu các bản phát hành tài chính vào thứ Hai cho thấy sự mở rộng tăng trưởng kinh tế, điều này có thể hỗ trợ Yên. Tuy nhiên, nếu tỷ lệ GDP đã điều chỉnh cho thấy sự thu hẹp tăng trưởng kinh tế, thay vào đó, nó có thể gây áp lực lên JPY.

Ở cấp độ tiền tệ, Thống đốc BOJ Ueda lo ngại về các chính sách thuế quan đang diễn ra, với việc Thống đốc tuyên bố rằng "Các chính sách thuế quan gần đây sẽ gây áp lực giảm xuống nền kinh tế Nhật Bản thông qua một số kênh khác nhau", cho thấy sự do dự tiềm tàng của Thống đốc trong việc tiếp tục lộ trình tăng lãi suất của ngân hàng mặc dù ông đã bình luận rằng "Nền kinh tế Nhật Bản có thể chịu được áp lực giảm như vậy". Do đó, bình luận của Thống đốc có khả năng gây áp lực lên đồng JPY vì nó có thể ngụ ý rằng ngân hàng có thể sẽ không tăng lãi suất trong tương lai gần.

Ý kiến của nhà phân tích (JPY)

Theo quan điểm của chúng tôi, BOJ có vẻ sẵn sàng tiếp tục lộ trình tăng lãi suất của mình, tuy nhiên, diễn biến kinh tế toàn cầu có vẻ đang cản trở những tham vọng như vậy. Đặc biệt, theo quan điểm của chúng tôi, những bình luận của BOJ Ueda cho thấy lo ngại rằng chiến tranh thương mại có thể tác động tiêu cực đến nền kinh tế Nhật Bản. Do đó, chúng tôi sẽ không ngạc nhiên khi thấy các nhà hoạch định chính sách đưa ra quan điểm tương đối ôn hòa”

EUR – ECB cắt giảm 25 điểm cơ bản như dự kiến

Ở cấp độ tiền tệ, chúng tôi lưu ý rằng ECB đã cắt giảm lãi suất như dự kiến rộng rãi của những người tham gia thị trường. Ngân hàng đã cắt giảm lãi suất 25 điểm cơ bản và trong tuyên bố đi kèm, lưu ý rằng "Lạm phát hiện đang ở mức mục tiêu trung hạn 2% của Hội đồng quản trị" và rằng "căng thẳng thương mại vào tháng 4 sẽ có tác động thắt chặt đối với các điều kiện tài chính đã dịu đi" ngụ ý rằng mối quan ngại về tác động từ các chính sách thương mại xuất phát từ Hoa Kỳ có thể đang dịu đi và do đó có thể tạo điều kiện thuận lợi cho con đường nới lỏng tiền tệ của ngân hàng. Nhìn chung, các bình luận của ngân hàng có thể được coi là có bản chất ôn hòa và do đó có thể gây áp lực lên EUR.

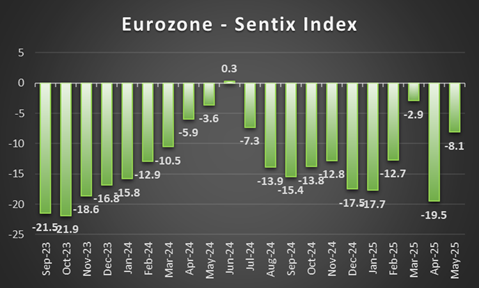

Ở cấp độ vĩ mô, chúng tôi lưu ý rằng việc công bố tỷ lệ CPI sơ bộ cho tháng 5 được công bố trong tuần này cho thấy áp lực lạm phát đang giảm bớt trong Khu vực. Đến lượt mình, con số lạm phát thấp hơn dự kiến có thể đã gây áp lực lên đồng tiền chung. Ngoài ra, chúng tôi có số liệu PMI sản xuất của Đức và số liệu PMI dịch vụ của Pháp đều cho tháng 5. Số liệu PMI sản xuất của Đức thấp hơn dự kiến cho thấy sự thu hẹp liên tục của lĩnh vực sản xuất của quốc gia này, điều này có thể đã gây áp lực lên đồng EUR. Tuy nhiên, những tác động tiêu cực có thể đã được bù đắp một chút bởi số liệu PMI dịch vụ của Pháp cao hơn dự kiến. Nhìn chung, cả hai bản phát hành tài chính đều cho thấy lĩnh vực sản xuất của Đức và lĩnh vực dịch vụ của Pháp vẫn nằm trong vùng thu hẹp và do đó nhìn chung có thể gây lo ngại cho các nhà giao dịch EUR.

Ý kiến của nhà phân tích (EUR)

Chúng tôi không ngạc nhiên về việc cắt giảm lãi suất của Khu vực. Tuy nhiên, trái ngược với các nhà hoạch định chính sách của ECB, chúng tôi vẫn lo ngại về chương trình nghị sự thuế quan của Hoa Kỳ và cách nó có thể định hình nền kinh tế toàn cầu. Chúng tôi đồng ý rằng những lo ngại đã giảm bớt nhưng điều đó không nhất thiết có nghĩa là Khu vực đồng tiền chung châu Âu đã rõ ràng

AUD – RBA vẫn lo ngại về thuế quan

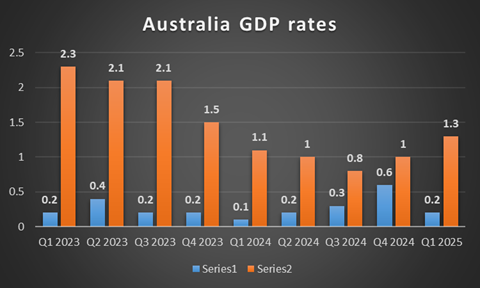

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý đến việc công bố tỷ lệ GDP của Úc cho quý 1 vào thứ Tư tuần này. Tỷ lệ GDP của quốc gia này theo cả quý và năm đều thấp hơn dự kiến ở mức lần lượt là 0,2% và 1,3%. GDP thấp hơn dự kiến cho thấy nền kinh tế Úc mở rộng với tốc độ chậm hơn so với kỳ vọng của các nhà kinh tế. Đổi lại, điều này có thể gây lo ngại cho nền kinh tế Úc, điều này có thể gây áp lực lên đồng đô la Úc .

Ở cấp độ tiền tệ, chúng tôi lưu ý rằng biên bản cuộc họp tháng 5 của RBA cũng được công bố trong tuần này và có xu hướng cung cấp thông tin chi tiết về các cuộc thảo luận nội bộ của các ngân hàng. Trong biên bản của ngân hàng có nêu rằng "vào thời điểm cuộc họp, thuế quan vẫn cao hơn nhiều so với mức trước đó và các quyết định về thuế quan trong tương lai vẫn rất khó đoán" cho thấy mối quan tâm của các ngân hàng về tham vọng thuế quan của Trump và bản chất năng động của các cuộc đàm phán thương mại đã diễn ra. Đổi lại, điều này có thể làm dấy lên mối quan tâm của các nhà hoạch định chính sách về cách nền kinh tế toàn cầu có thể bị tác động và do đó, một cách tiếp cận ôn hòa hơn trong việc thu thập thêm thông tin có thể là một con đường mong muốn hơn để tiến về phía trước.

Về cơ bản, chúng tôi lưu ý các bản phát hành tài chính sắp tới từ Trung Quốc và đặc biệt là dữ liệu thương mại của họ trong tháng 5, dự kiến sẽ được công bố vào thứ Hai. Nếu xuất khẩu của Trung Quốc tăng, điều đó có thể ngụ ý rằng nhu cầu đối với hàng hóa Trung Quốc đang tăng lên, điều này có thể chuyển thành nhu cầu đối với nguyên liệu thô của Úc tăng lên.

Ý kiến của nhà phân tích (AUD)

Vấn đề chính đối với các nhà giao dịch AUD có thể là các cuộc đàm phán đang diễn ra giữa Tổng thống Trump và Chủ tịch Tập Cận Bình do mối quan hệ chặt chẽ của Úc với cả hai quốc gia. Nếu các cuộc đàm phán thương mại cho thấy dấu hiệu cải thiện, điều này có thể được coi là tích cực đối với người Úc. Theo chúng tôi, Trung Quốc có thể sẵn sàng hợp tác với Hoa Kỳ nhưng có thể yêu cầu một số nhượng bộ từ Hoa Kỳ.

CAD – BoC vẫn giữ nguyên như dự kiến

Ở cấp độ tiền tệ, Ngân hàng Canada giữ nguyên lãi suất ở mức 2,75% như dự đoán rộng rãi của những người tham gia thị trường. Trong tuyên bố đi kèm, ngân hàng tuyên bố rằng "Xung đột thương mại do Hoa Kỳ khởi xướng vẫn là lực cản lớn nhất đối với nền kinh tế Canada" thể hiện mối quan ngại liên tục của họ về tham vọng thương mại của Hoa Kỳ và thậm chí lưu ý rằng "Vẫn còn quá sớm để thấy tác động trực tiếp của thuế quan trả đũa trong dữ liệu giá tiêu dùng". Nhìn chung, có vẻ như ngân hàng vẫn lo ngại về tác động của thuế quan của Hoa Kỳ đối với các đối tác thương mại toàn cầu của mình và do đó có thể áp dụng cách tiếp cận chờ đợi và xem xét, điều này có thể được coi là có bản chất diều hâu.

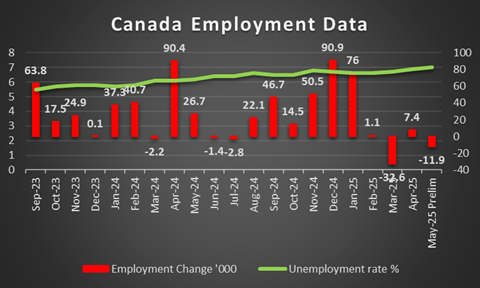

Ở cấp độ kinh tế vĩ mô, chúng tôi lưu ý rằng số liệu Ivey PMI của Canada cho tháng 5 đã được công bố vào thứ năm và tốt hơn dự kiến ở mức 48,9 so với 48,3, cho thấy sự cải thiện nhẹ. Tuy nhiên, sự kiện chính của tuần là dữ liệu việc làm của Canada cho tháng 5 vẫn chưa được công bố tại thời điểm báo cáo này và dự kiến sẽ công bố vào hôm nay. Do đó, nếu dữ liệu cho thấy thị trường lao động phục hồi, nó có thể hỗ trợ Loonie và ngược lại.

Ý kiến của nhà phân tích (CAD)

Chúng tôi không ngạc nhiên trước những bình luận của Ngân hàng Canada, vì chúng tôi đã nhiều lần đề cập trong tuần này rằng tham vọng thuế quan của Hoa Kỳ mặc dù đã được 'nới lỏng' vẫn là một nguồn lo ngại lớn đối với các ngân hàng trung ương trên toàn thế giới. Theo quan điểm của chúng tôi, những bình luận của BoC cho thấy mối quan tâm của họ và do đó chúng tôi sẽ không ngạc nhiên khi thấy ngân hàng này vẫn bị trì hoãn trong tương lai gần cho đến khi bụi bặm từ tham vọng thuế quan của Hoa Kỳ lắng xuống.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Phaedros Pantelides