Tuần tới - Việc cắt giảm lãi suất của ECB có thể bị lu mờ bởi sự bất ngờ của BoC và báo cáo NFP

Con đường giảm chi phí đi vay của các ngân hàng trung ương không hề suôn sẻ, nhưng có vẻ như Ngân hàng Trung ương Châu Âu sẽ là một trong những ngân hàng đầu tiên đạt được mục tiêu mong muốn.

- ECB dự kiến cắt giảm lãi suất vào thứ Năm, tập trung vào hướng dẫn chuyển tiếp.

- Nhưng liệu BoC có dẫn đầu khi họp vào thứ Tư?

- Báo cáo việc làm của Hoa Kỳ được chú ý vào thứ Sáu khi Fed kiên quyết cắt giảm.

- OPEC+ có thể gia hạn một số mức cắt giảm sản lượng đến năm 2025.

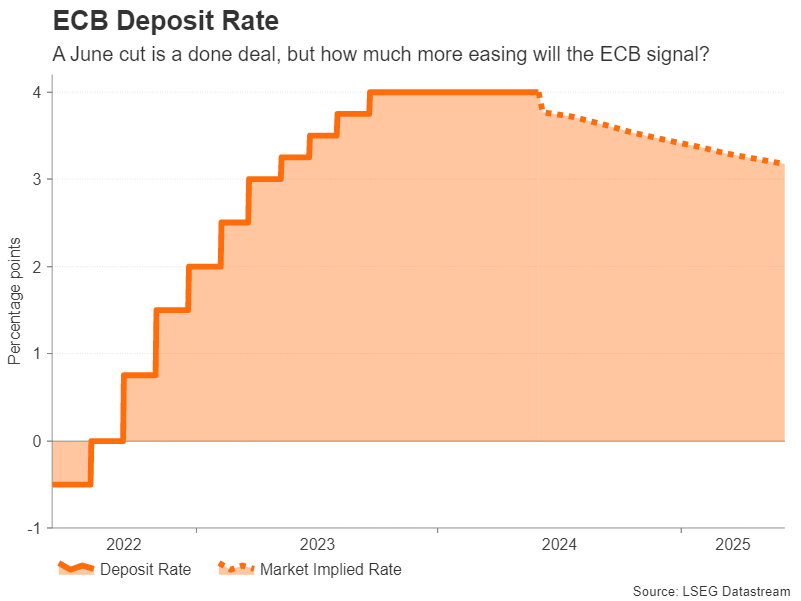

ECB đã sẵn sàng cắt giảm lãi suất, nhưng điều gì sẽ xảy ra tiếp theo?

Con đường giảm chi phí đi vay của các ngân hàng trung ương không hề suôn sẻ, nhưng có vẻ như Ngân hàng Trung ương Châu Âu sẽ là một trong những ngân hàng đầu tiên đạt được mục tiêu mong muốn. ECB sẽ họp vào thứ Năm để đưa ra quyết định chính sách tháng 6 và dự kiến sẽ cắt giảm 25 điểm cơ bản trong ba lãi suất cho vay chính. Điều này sẽ khiến lãi suất tiền gửi giảm xuống 3,75%, làm tăng chênh lệch với lãi suất quỹ Fed, hiện ở mức 5,25% -5,50%.

Đồng euro đã có khả năng phục hồi đáng ngạc nhiên trước tất cả các hoạt động đầu cơ cắt giảm lãi suất, tạo ra sự phục hồi ngay cả khi động thái tháng 6 ngày càng được thị trường chú ý nhiều hơn. Bức tranh kinh tế đang được cải thiện trên khắp khu vực đồng euro có thể là nguyên nhân đằng sau sự phục hồi gần đây. Tuy nhiên, tăng trưởng mạnh hơn có thể khiến ECB gặp khó khăn hơn trong việc cắt giảm lãi suất quá nhanh, đặc biệt khi áp lực lạm phát vẫn chưa giảm bớt hoàn toàn.

Do đó, cuộc tranh luận chính đối với các nhà hoạch định chính sách của ECB tại cuộc họp tháng 6 sẽ không phải là liệu có nên tiếp tục với đợt cắt giảm được công bố rộng rãi hay không mà là việc nới lỏng chính sách ở mức độ nào và nhanh như thế nào sau đó. Các nhà đầu tư cho rằng sẽ có ít nhất một đợt cắt giảm 25 điểm cơ bản nữa sau tháng 6, nhưng các thành viên Hội đồng Quản trị ôn hòa có thể sẽ tiến gần hơn tới ba và thậm chí có thể là bốn lần cắt giảm.

Tổng thống Lagarde sẽ phải thực hiện một hành động cân bằng khó khăn và cuối cùng, giọng điệu của cuộc họp báo sẽ khiến thị trường phản ứng nhiều nhất. Nếu Lagarde hạ thấp triển vọng giảm lãi suất nhanh chóng, đồng euro có thể tăng vọt lên trên mức 1,09 USD.

Trong các dữ liệu khác từ Khu vực đồng tiền chung châu Âu, ước tính PMI cuối cùng cho tháng 5 sẽ được theo dõi vào thứ Tư, đồng thời các số liệu về sản lượng công nghiệp và thương mại của Đức cũng có thể thu hút một số sự chú ý vào thứ Sáu.

BoC sẽ lao dốc và cắt giảm lãi suất?

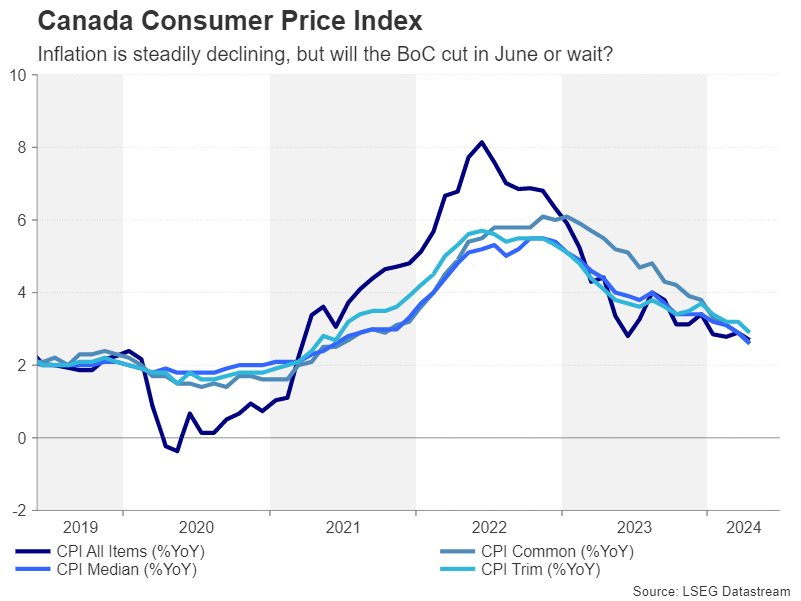

Trong bối cảnh lạm phát khó khăn ở Mỹ, ECB không phải là ngân hàng trung ương duy nhất ở vị thế thuận lợi hơn nhiều so với Fed. Ngân hàng Canada cũng đã đạt được tiến bộ tốt trong việc đưa lạm phát tiến gần hơn đến mức trung bình mục tiêu là 2%. Lạm phát toàn phần đã giảm xuống mức thấp nhất trong ba năm là 2,7% trong tháng 4 và cả ba thước đo CPI cơ bản đều giảm từ đầu năm đến nay, trượt xuống dưới 3,0%.

Với thị trường lao động của Canada hạ nhiệt đôi chút trong năm qua và tăng trưởng kinh tế có phần chậm chạp, có nhiều khả năng sẽ hạ lãi suất vào thứ Tư khi Ngân hàng họp. Tuy nhiên, mức cắt giảm 25 bps chỉ được thị trường định giá 60%, với động thái vào tháng 7 được coi là một thỏa thuận đã hoàn tất.

Sự chậm trễ trong kế hoạch cắt giảm lãi suất của Fed có thể là một yếu tố dẫn đến điều này vì Ngân hàng Trung ương Canada sẽ không muốn tách biệt đáng kể khỏi Fed vì sợ gây ra một đợt trượt giá mạnh ở đồng đô la Canada . Tuy nhiên, phương án cắt giảm lãi suất vào tháng 6 vẫn được cân nhắc và nếu BoC đưa ra điều bất ngờ như vậy, các nhà hoạch định chính sách có thể sẽ cố gắng ra hiệu rằng đây không phải là sự khởi đầu của một chu kỳ cắt giảm lãi suất mạnh mẽ.

Đồng đô la Canada có nguy cơ thoát ra khỏi kênh tăng giá so với đồng bạc xanh nếu BoC cắt giảm lãi suất, trong khi các nhà giao dịch cũng sẽ theo dõi số lượng việc làm trong tháng 5 vào thứ Sáu.

PMI NFP và ISM làm sáng tỏ giá trị

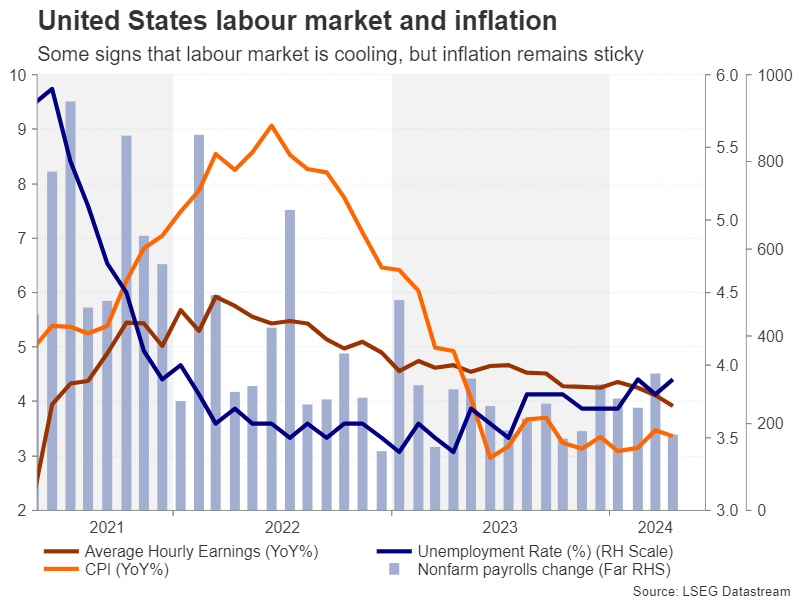

Đây là thất bại hết lần này đến lần khác đối với Fed trong năm nay khi lạm phát đang ở mức gần 3,0% thay vì mục tiêu 2%, mục tiêu này ngày càng khó nắm bắt. Các quan chức Fed vẫn tự tin rằng lạm phát cuối cùng sẽ tiếp tục quỹ đạo đi xuống, nhưng thị trường lao động thắt chặt và chi tiêu tiêu dùng mạnh mẽ đã khiến nhiệm vụ này trở nên khó khăn.

Tuy nhiên, gần đây đã có một số dấu hiệu cho thấy thị trường việc làm đang hạ nhiệt và người tiêu dùng đang trở nên thận trọng hơn. Báo cáo bảng lương phi nông nghiệp vào thứ Sáu sẽ rất quan trọng trong việc đặt ra kỳ vọng trước cuộc họp FOMC ngày 12 tháng 6.

Vào tháng 4, nền kinh tế Mỹ đã tạo thêm 175 nghìn việc làm, đây là mức giảm rõ rệt so với tháng trước. Nhưng điều có lẽ là một dấu hiệu quan trọng hơn cho thấy làn sóng tuyển dụng sắp kết thúc là tỷ lệ thất nghiệp đang dần tăng cao hơn trong năm qua, đạt 3,9% trong tháng 4, trong khi mức tăng lương cũng đang ở mức vừa phải.

Nếu xu hướng này được duy trì trong báo cáo tháng 5, các nhà đầu tư có thể sẽ cảm thấy hy vọng hơn vào việc Fed sẽ có thể cắt giảm lãi suất ít nhất một lần vào năm 2024. Một trong những vấn đề khiến các nhà hoạch định chính sách đau đầu trong giai đoạn 'kiên nhẫn' này của chu kỳ chính sách là rằng dữ liệu rất hỗn tạp và thậm chí mâu thuẫn.

Có nguy cơ các số liệu kinh tế được công bố trước số liệu NFP sẽ khiến thị trường thêm bối rối. Chúng bao gồm PMI sản xuất và dịch vụ ISM, lần lượt vào thứ Hai và thứ Tư, số đơn đặt hàng nhà máy và cơ hội việc làm JOLTS vào thứ Ba và báo cáo việc làm ADP vào thứ Tư. Đặc biệt, PMI ISM sẽ cung cấp những cập nhật quan trọng về động lực kinh doanh cũng như đo lường áp lực giá cả.

Trừ khi dữ liệu xóa tan phần nào sương mù trên đường đi chính sách của Fed , đồng đô la Mỹ có thể sẽ tiếp tục giao dịch đi ngang so với rổ tiền tệ.

OPEC+ họp, một tuần bận rộn đối với người Úc

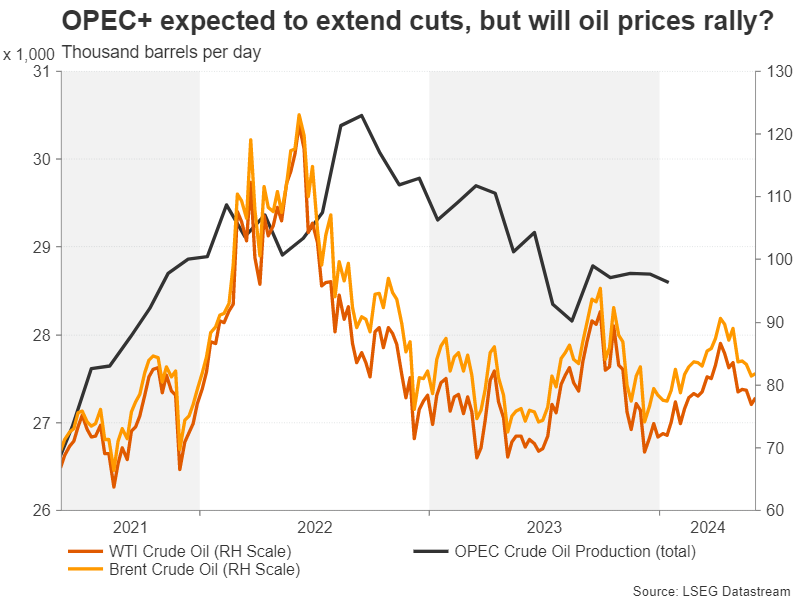

Quyết định của các nước OPEC và ngoài OPEC về mức sản lượng sẽ chào đón thị trường vào thứ Hai vì nhóm dự kiến tổ chức các cuộc họp trực tuyến vào Chủ nhật. Các báo cáo cho thấy liên minh dầu mỏ sẽ gia hạn mức cắt giảm tự nguyện 2,2 triệu thùng/ngày sang nửa cuối năm 2024 trong khi cam kết của tất cả các thành viên OPEC+ về hạn chế sản lượng 3,66 triệu thùng/ngày có thể được kéo dài đến năm 2025.

Giá dầu không bị ảnh hưởng bởi những tin đồn nhưng một thỏa thuận cắt giảm sản lượng vào năm tới sẽ mang lại triển vọng tích cực.

Ở những nơi khác, đồng đô la Úc sẽ ở chế độ chờ cho số liệu GDP trong nước mới nhất vào thứ Tư. Nền kinh tế Úc đang dần mất đà trong vài quý vừa qua và người ta dự đoán rằng tốc độ tăng trưởng GDP sẽ giữ ở mức ít ỏi 0,2% so với quý trước trong Quý 1.

Nếu tốc độ tăng trưởng nhanh hơn dự báo, điều này sẽ làm tăng thêm khả năng đặt cược rằng Ngân hàng Dự trữ Úc có nhiều khả năng tăng lãi suất hơn là cắt giảm lãi suất trong những tháng tới, từ đó nâng giá đồng đô la Úc.

Dữ liệu của Trung Quốc cũng sẽ rất quan trọng đối với đồng đô la Úc vào tuần tới. Chỉ số PMI sản xuất và dịch vụ Caixin sẽ được theo dõi lần lượt vào Thứ Hai và Thứ Tư, trong khi vào Thứ Sáu, các nhà đầu tư sẽ hy vọng sẽ thấy xuất khẩu tăng trưởng mạnh hơn khi số liệu thống kê thương mại tháng 5 được công bố.

Cuối cùng, số liệu tiền lương của Nhật Bản được công bố vào thứ Tư có thể mang lại sự hỗ trợ nào đó cho đồng yên đang bị bao vây nếu họ cho thấy tốc độ tăng lương tăng nhanh trong tháng Tư.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Raffi Boyadjian