Biến động nợ của Hoa Kỳ trông đáng sợ, chính sách hiệu quả là rất quan trọng

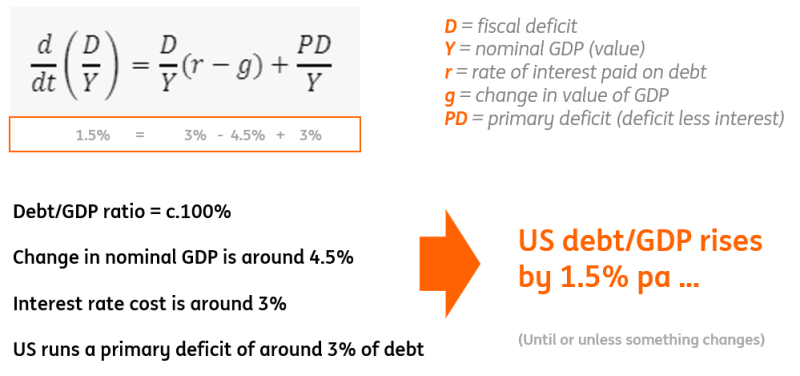

Vấn đề đối với Kho bạc là thâm hụt chính 3% cộng với chi phí lãi suất 3% vượt quá mức mở rộng GDP thông thường là 4,5%. Về cơ bản, điều đó tương đương với mức tăng 1,5% liên tục trong tỷ lệ nợ/GDP.

Vấn đề đối với Kho bạc là thâm hụt chính 3% cộng với chi phí lãi suất 3% vượt quá mức mở rộng GDP thông thường là 4,5%. Về cơ bản, điều đó tương đương với mức tăng 1,5% liên tục trong tỷ lệ nợ/GDP. Và điều này sẽ tiếp tục mãi mãi trừ khi thâm hụt chính được cắt giảm. Nếu không, lời kêu gọi 5% + của chúng tôi đối với lợi suất 10 năm có thể trở thành mối đe dọa đối với 6%...

Sự thâm hụt chính là yếu tố chi phối động lực nợ xấu đi

Chúng ta đang ở một thời điểm quan trọng khi nói đến động lực nợ của Hoa Kỳ. Nợ chính phủ gần bằng giá trị GDP. Nói cách khác, có tỷ lệ nợ/GDP khoảng 100%. Điều này làm cho phép tính toán tương đối dễ dàng. Về cơ bản, khi nợ có cùng quy mô với GDP, động lực nợ được xác định rộng rãi bởi việc tăng trưởng GDP danh nghĩa cao hơn hay thấp hơn mức in phiếu giảm giá trung bình trên nợ. Với điều kiện mức trước cao hơn mức sau, thì tỷ lệ nợ/GDP có thể có xu hướng giảm.

Đó là trường hợp thâm hụt chính đang cân bằng, điều này không đúng với Hoa Kỳ. Thâm hụt chính là thâm hụt tài chính không bao gồm các khoản thanh toán lãi suất. Tại Hoa Kỳ, thâm hụt chính ở mức khoảng 4% GDP vào năm 2024 và dự kiến ở mức khoảng 3% GDP vào năm 2025. Nếu chúng ta giả định thâm hụt chính là 3%, để tỷ lệ nợ/GDP giảm, thì giá trị GDP phải tăng nhiều hơn mức in phiếu giảm giá trung bình cộng với 3%. Đó là một vòng tròn khó để giải quyết. Đối với năm 2024, giá trị GDP có khả năng tăng gần 4,5% (không đủ).

Lãi suất cố định trung bình có trọng số hiện tại là khoảng 2,85%. Sau đó, các hóa đơn có xu hướng chiếm khoảng 20% tổng nợ và được chuyển sang với chi phí khoảng 4,25%. Điều đó có nghĩa là chi phí lãi suất trung bình là hơn 3% một chút. Trường hợp rủi ro là xu hướng hướng tới 4% theo thời gian, vì lợi suất trung bình có trọng số kỳ hạn 7 năm là hơn 4% và lãi suất quỹ không được dự kiến sẽ giảm quá xa so với mức 4% cho đến năm 2025/26. Về mặt thận trọng, chúng ta nên giả định chi phí lãi suất ít nhất là 3%.

Dưới đây là cách mà động lực nợ của Hoa Kỳ tiếp tục xấu đi, do thâm hụt chính

Nếu thâm hụt chính không được cắt giảm, tình hình sẽ xấu đi nhanh chóng.

Phép toán cuối cùng như được trình bày ở trên. Chúng ta có thâm hụt chính khoảng 3% GDP và chi phí lãi suất khoảng 3% trên tổng nợ. Với tỷ lệ nợ/GDP vào khoảng 100%, điều đó có nghĩa là giá trị GDP danh nghĩa cần phải tăng khoảng 6% để tỷ lệ nợ/GDP ổn định. Việc lặp lại mức tăng giá trị khoảng 4,5% của năm 2024 có nguy cơ làm tăng thêm 1,5% vào tỷ lệ nợ/GDP hàng năm. Một điều tương tự cho năm 2025 và trong những năm tiếp theo sẽ tiếp tục làm tăng tỷ lệ nợ/GDP.

Hơn nữa, khi tỷ lệ nợ/GDP tăng lên trên 100%, vấn đề sẽ được khuếch đại. Hãy lấy một ví dụ cực đoan – tỷ lệ nợ/GDP 200% sẽ đòi hỏi mức tăng trưởng giá trị GDP phải gấp đôi chi phí phiếu giảm giá hàng năm (cộng với một nửa tỷ lệ thâm hụt chính). Đây là một kịch bản ác mộng mà chúng ta không muốn thấy, nhưng đó là kịch bản mà chúng ta có xu hướng hướng tới theo ước tính của CBO nếu không có gì thay đổi ở các thành phần khác nhau như đã mô tả ở trên. Và cho đến nay, có rất ít việc đang được tiến hành để đưa chúng ta ra khỏi con đường này.

Thông thường, những gì xảy ra trong các cuộc khủng hoảng được thấy ở những nơi khác là thị trường bắt đầu tin vào vòng xoáy tiêu cực trước khi nó xảy ra. Ví dụ, chúng ta đã thấy điều này khi động lực nợ của Hy Lạp bắt đầu lệch theo hướng sai. Khi tỷ lệ nợ/GDP đạt 130%, thị trường nhanh chóng thấy 150% và hơn thế nữa sắp xảy ra, và nhảy lên định giá một kịch bản vỡ nợ.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

ING Global Economics Team