Chiến tranh thương mại tạm dừng, USD tìm thấy động lực trong sự phục hồi của tâm lý ưa rủi ro

Trung Quốc và Hoa Kỳ đã đồng ý tạm dừng xung đột thương mại trong ba tháng, mang lại cho thị trường một liều thuốc giảm nhẹ sau một thời gian biến động.

Trung Quốc và Hoa Kỳ đã đồng ý tạm dừng xung đột thương mại trong ba tháng, mang lại cho thị trường một liều thuốc giảm nhẹ sau một thời gian biến động. Theo một phần của thỏa thuận, Hoa Kỳ đã giảm thuế đối với hàng hóa Trung Quốc từ 145% xuống 30%, trong khi Trung Quốc đã giảm thuế trả đũa xuống 10%. Mặc dù cả hai bên đều không nhượng bộ lâu dài, nhưng thỏa thuận nối lại đàm phán đã đủ để châm ngòi cho một đợt tăng giá trên diện rộng của thị trường.

Tin tức này đã giúp kéo dài đà phục hồi mạnh mẽ của cổ phiếu. S&P 500 tăng hơn 3% trong ngày, đạt đỉnh đợt tăng kéo dài 22 ngày hiện được xếp vào nhóm các đợt tăng giá lớn nhất sau năm 1990. Động thái này dựa trên đà tăng bắt đầu từ ngày 9 tháng 4, khi Tổng thống Trump lần đầu tiên đưa ra lệnh hoãn thuế quan trong 90 ngày đối với các đồng minh của Hoa Kỳ trừ Trung Quốc vào thời điểm đó.

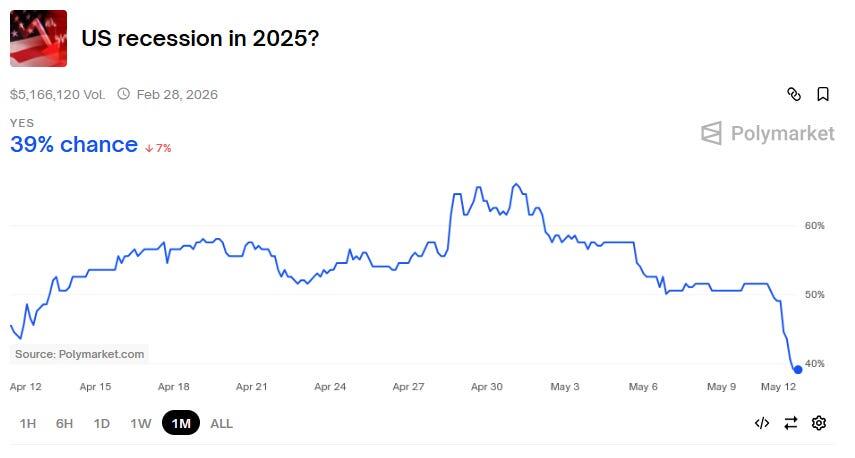

Đối với các nhà đầu tư, sự leo thang nhanh chóng của thuế quan vào tháng trước đã gây ra nỗi lo sợ về một cuộc suy thoái trong tương lai gần của Hoa Kỳ. Nhiều người cho rằng việc duy trì mức thuế quan ở mức 145% sẽ gây ra thiệt hại kinh tế đáng kể. Tuy nhiên, tâm lý đã thay đổi mạnh mẽ, với mức thuế quan hiện đã được cắt giảm đáng kể và các cuộc đàm phán thương mại đã trở lại bàn đàm phán. Theo các thị trường dự đoán như Polymarket, khả năng xảy ra suy thoái ở Hoa Kỳ vào năm 2025 đã giảm kể từ đầu tháng 4.

Trong khi thỏa thuận hiện tại vẫn là sự hoãn lại tạm thời mà không có giải pháp mang tính cấu trúc nào được đưa ra, thị trường đã diễn giải động thái này như một tín hiệu cho thấy cả hai bên đều sẵn sàng hạ nhiệt, ít nhất là trong ngắn hạn. Trọng tâm hiện chuyển sang giọng điệu và tiến trình của các cuộc đàm phán sắp tới, với các nhà đầu tư đang theo dõi chặt chẽ các dấu hiệu của một khuôn khổ thương mại bền vững hơn.

Ngoại hối

CPI ngày nay nằm trong một thế giới rất khác so với thế giới mà thị trường đã chuẩn bị cho chỉ một tuần trước. Việc hạ nhiệt mạnh mẽ thuế quan giữa Hoa Kỳ và Trung Quốc vào cuối tuần không chỉ làm giảm rủi ro tiêu đề mà còn thay đổi cách thị trường xử lý dữ liệu lạm phát. Với áp lực giá liên quan đến thuế quan hiện được coi là nhìn lại quá khứ, bất kỳ bất ngờ nào về CPI tăng hay giảm đều có khả năng tạo ra phản ứng im lặng hơn.

Tóm lại, chỉ số CPI đang chậm hơn so với chính sách.

Kết quả là ngưỡng dữ liệu lạm phát tác động đến lãi suất đã tăng đáng kể. Ngay cả khi bản in ngày hôm nay cho thấy dấu hiệu thuế quan được chuyển qua, thị trường vẫn có thể xem xét, biết rằng những áp lực đó đã giảm bớt. Trong khi đó, lạm phát yếu hơn có thể chỉ củng cố thêm rằng thuế quan không tác động mạnh như vậy hoặc vẫn chưa tác động khiến việc rút ra kết luận từ một điểm dữ liệu duy nhất trở nên khó khăn hơn.

Trong bối cảnh này, hầu hết các đường cơ sở kinh tế đã thay đổi. Lý do cho việc cắt giảm lãi suất của Fed đang chuyển từ “bảo hiểm” chống lại rủi ro giảm giá sang một con đường “bình thường hóa” chậm hơn, được cân nhắc kỹ hơn. Tăng trưởng đã cho thấy sự cải thiện khiêm tốn, thị trường lao động chỉ nới lỏng dần dần và các điều kiện vĩ mô nói chung không còn kêu gào cấp bách nữa.

Kết quả là, thời điểm và nhịp độ cắt giảm dự kiến của Fed đang chậm lại. Tháng 7 có khả năng không được đưa ra. Tháng 12 có vẻ hợp lý hơn, với việc cắt giảm lãi suất diễn ra ở mọi cuộc họp thay vì theo trình tự nhanh chóng.

Điểm mấu chốt là CPI vẫn quan trọng, nhưng các bánh răng chính sách đã thay đổi. Việc gỡ bỏ thuế quan đã làm giảm độ nhạy của thị trường đối với tiếng ồn lạm phát trong ngắn hạn, trong khi phép tính của Fed ngày càng được neo vào một thế giới ổn định, không phải giải cứu.

Với căng thẳng thương mại dịu đi và CPI đang được chú ý trong bối cảnh chính sách thay đổi, mọi con mắt giờ đây đổ dồn vào trục tiếp theo: đồng đô la Mỹ. Câu hỏi đặt ra là liệu đồng đô la vẫn là con tin của sự bất ổn chính trị ở Washington hay tìm được chỗ đứng mới thông qua sự trỗi dậy của chủ nghĩa ngoại lệ của Hoa Kỳ, một lần nữa được thúc đẩy bởi sự thống trị của thị trường công nghệ.

Bối cảnh đang thay đổi nhanh chóng. Việc bãi bỏ thuế quan đã loại bỏ một rủi ro đuôi giảm giá lớn khỏi bàn đàm phán. Và bây giờ, thị trường đang theo dõi liệu đồng đô la có thể thoát khỏi mối tương quan tiêu cực kỳ lạ với sự biến động và ác cảm rủi ro hay không và thay vào đó là sự phục hồi của vị thế dẫn đầu về vốn chủ sở hữu của Hoa Kỳ.

Sự hồi sinh của các cổ phiếu công nghệ “Bảy công ty tuyệt vời” có thể là chìa khóa. Chỉ số theo dõi các công ty vốn hóa lớn này của Bloomberg đã lấy lại đường trung bình động 200 ngày, cả về mặt hoàn toàn và so với thị trường Hoa Kỳ nói chung. Đó không chỉ là một chiến thắng về mặt kỹ thuật mà còn là sự thay đổi về mặt tường thuật. Những cái tên này đã bị giáng một đòn mạnh trong đợt bán tháo thuế quan, nhưng với nỗi lo về thương mại đã lắng xuống và lợi suất thực tế tăng cao hơn, giờ đây chúng lại dẫn đầu, có khả năng khơi dậy lại câu chuyện về mức tăng trưởng cao của Hoa Kỳ đã thúc đẩy đồng đô la tăng cao hơn trong các chu kỳ trước.

Nhưng có một sự thay đổi: để đồng đô la duy trì được giá thầu, động thái này cần đi kèm với lợi suất ổn định và lạm phát được kiểm soát. Một đợt tăng giá do công nghệ dẫn đầu với áp lực giá cả hạ nhiệt và một Fed kiên nhẫn là điểm ngọt ngào. Quá nhiều sự nén lãi suất, và đồng đô la sẽ mất giá. Quá nhiều lạm phát, và chúng ta lại lo sợ sự diều hâu của Fed có thể kìm hãm sự phục hồi.

Hiện tại, DXY đang bị kẹt trong một cú đẩy-kéo. Một mặt, Fed đang nghiêng về bình thường hóa không phải nới lỏng hoảng loạn điều này giúp chênh lệch lãi suất hỗ trợ nhẹ cho đồng đô la. Mặt khác, gánh nặng chính trị từ Washington từ sự bất ổn về ngân sách đến Chúa biết điều gì sẽ xảy ra tiếp theo vẫn còn phủ bóng đen.

Nếu Magnificent Seven giữ vững lập trường và dữ liệu vĩ mô ổn định, đồng đô la có thể tách khỏi tiếng ồn chính trị và tái khẳng định mình là nơi trú ẩn an toàn được điều chỉnh theo tăng trưởng. Nhưng nó đang đi trên một ranh giới mong manh. Thị trường không còn theo đuổi sức mạnh của đồng đô la nữa nhưng cũng không sẵn sàng bán khống sự đặc biệt của Hoa Kỳ tại thời điểm này. Chặng tiếp theo sẽ được xác định không phải bởi nỗi sợ hãi, mà là bởi sự lãnh đạo, và ngay bây giờ, điều đó đang lặng lẽ chuyển hướng trở lại Hoa Kỳ một lần nữa.

Quan điểm

Tôi hiện đang cân nhắc các giao dịch chiến thuật thay vì cam kết vào bất kỳ vị thế USD nào có bức tranh toàn cảnh. Còn quá sớm để tận hưởng trọn vẹn bữa ăn từ đồng đô la mất đi một phần phí bảo hiểm rủi ro tiêu cực do thuế quan tự gây ra. Chắc chắn, sự đảo ngược có ích, nhưng tôi nghĩ một cách chơi thông minh hơn là hít thở, giao dịch những gì trước mắt và hy vọng quay lại giao dịch.

Hướng đến bản in CPI ngày hôm nay, tâm lý vĩ mô đã tan băng. Tâm lý rủi ro đã vững chắc, lợi suất thực tế đang tăng cao hơn và vòng luẩn quẩn của nền kinh tế Hoa Kỳ đã bị gián đoạn bởi dữ liệu tăng trưởng tốt hơn mức lo ngại và một trục chính sách thương mại cụ thể là việc dỡ bỏ thuế quan với Trung Quốc và một thỏa thuận với Vương quốc Anh đã loại bỏ một số gánh nặng địa chính trị khỏi vai đồng đô la.

Đồng đô la đã được hưởng lợi từ sự hiệu chỉnh này, và vẫn còn một số chỗ để tăng giá thêm nữa nếu CPI tạo ra một bất ngờ đủ nóng. Nhưng hãy phóng to ra, và tỷ lệ rủi ro-phần thưởng khi duy trì tỷ lệ vượt trội đối với USD không còn như trước nữa. Lợi suất có thể đang duy trì ở mức hiện tại, nhưng xu hướng vẫn là lãi suất thấp hơn trong tương lai. Thêm vào đó, mối tương quan tích cực giữa S&P và đồng đô la đặc biệt là trong G10 FX đã làm giảm vai trò của đồng đô la như một công cụ phòng ngừa danh mục đầu tư. Động lực đó làm giảm sức hấp dẫn của nó trong việc định vị nhiều tài sản.

CPI ngày nay là một câu hỏi khó. Có hai câu hỏi chính:

- Bao nhiêu mức thuế quan mới được áp dụng trong tháng 4?

- Liệu thị trường có vượt qua được bất ngờ tăng giá khi thuế quan đã được bãi bỏ không?

Bối cảnh chính sách đã thay đổi đủ để thị trường không còn hoảng loạn vì một con số nóng. Một tuần trước, một bất ngờ tăng giá sẽ được hiểu là bằng chứng của lạm phát được tải trước. Nhưng bây giờ, CPI nóng hơn có thể được coi là tiếng ồn của gương chiếu hậu phản ánh các chính sách đã bị đảo ngược. Theo nghĩa đó, những bất ngờ giảm giá thậm chí có thể được chiết khấu nhiều hơn nữa. Ngưỡng để CPI thực sự thay đổi hướng đi của thị trường đã tăng cao hơn.

Về mặt chiến thuật, JPY dài hạn vẫn là một biện pháp phòng ngừa thông minh chống lại bất kỳ sự dao động rủi ro nào do CPI gây ra. Đối với các nhà giao dịch muốn nghiêng về phòng thủ mà không hoàn toàn bi quan về USD, AUD/JPY ngắn hạn cung cấp một cách rõ ràng hơn để thể hiện sự thận trọng ít đau đớn hơn khi đồng đô la tăng giá, nhạy cảm hơn với sự suy giảm của cổ phiếu. Với việc Fed hiện dự kiến sẽ đợi đến tháng 12 để bắt đầu cắt giảm, các biểu hiện định giá việc nới lỏng trong ngắn hạn vẫn có ý nghĩa, đặc biệt là nếu lạm phát không đảo chiều hoàn toàn.

Tóm lại: Đồng đô la vẫn có đường trượt ngắn hạn, nhưng đang thu hẹp lại. Nếu bất ngờ, CPI có thể mở rộng đường trượt đó, nhưng thiết lập cấu trúc hiện đang ủng hộ vị thế FX có chọn lọc hơn là vị thế USD rộng rãi trong vài ngày tới.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes