Chuẩn bị cho ngày giao dịch áp chót đầy khó khăn của năm 2024

Khi thị trường chứng khoán Hoa Kỳ kết thúc với sự suy thoái vào thứ Sáu, thị trường Châu Á - Thái Bình Dương đang chuẩn bị cho ngày giao dịch áp chót đầy khó khăn của năm 2024.

Châu Á mở

Khi thị trường chứng khoán Hoa Kỳ kết thúc với sự suy thoái vào thứ Sáu, thị trường Châu Á - Thái Bình Dương đang chuẩn bị cho ngày giao dịch áp chót đầy khó khăn của năm 2024. Với lợi suất trái phiếu Hoa Kỳ tăng và thanh khoản về cơ bản là không tồn tại, luôn có khả năng xảy ra những động thái quá mức. Điều này xảy ra trong giai đoạn quan trọng của quá trình tái cân bằng cuối năm, được tăng cường bởi các vị thế cổ phiếu lớn trên khắp các danh mục đầu tư.

Cảm ơn bạn đã đọc The Dark Side Of The Boom! Đăng ký miễn phí để nhận bài đăng mới và ủng hộ công việc của tôi.

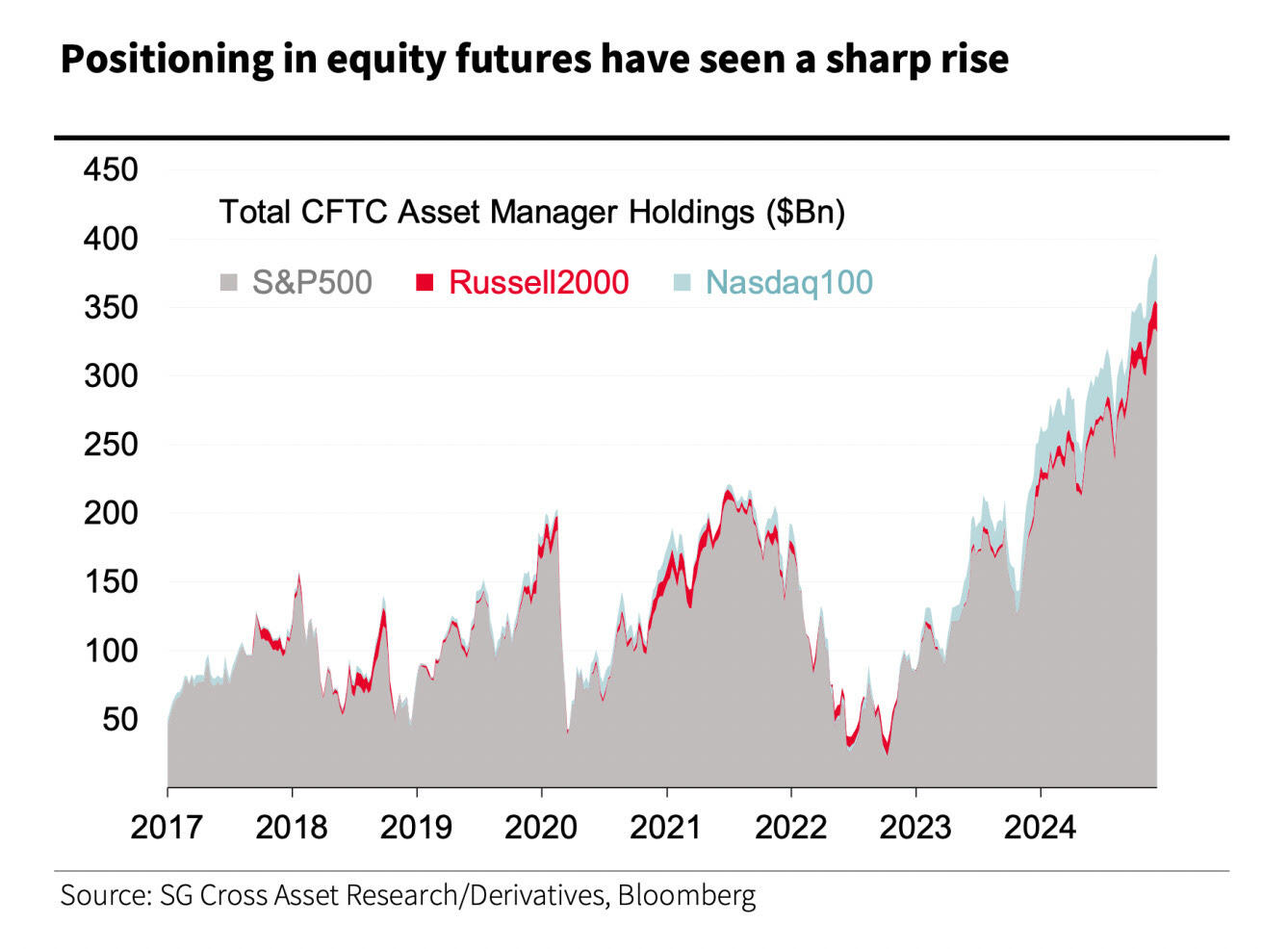

Phân bổ vốn chủ sở hữu đã tăng từ 40 tỷ đô la vào thời điểm thấp nhất của chu kỳ đối với cổ phiếu Hoa Kỳ vào tháng 10 năm 2022 lên khoảng 330 tỷ đô la tính đến tuần thứ hai của tháng 12.

Khi năm 2024 sắp kết thúc, trọng tâm sẽ chuyển mạnh sang việc giảm thiểu rủi ro, làm lu mờ hành vi tìm kiếm rủi ro thông thường (hay còn gọi là Santa Rally), tạo tiền đề cho một sự kết thúc thận trọng.

Sự gia tăng lợi suất trái phiếu kỳ hạn 10 năm của Hoa Kỳ, tăng vọt 40 điểm cơ bản vào tháng 12, đặt ra mối lo ngại rõ ràng. Điều thú vị là phần lớn mức tăng này được quy cho phí bảo hiểm kỳ hạn, phản ánh sự bù đắp cho kỳ vọng lạm phát cao hơn thay vì triển vọng tăng trưởng. Nhận định quan trọng nhất từ cuộc họp của Cục Dự trữ Liên bang vào tháng 12 không phải là việc cắt giảm lãi suất mà là việc điều chỉnh tăng dự báo lạm phát cốt lõi, thúc đẩy các nhà hoạch định chính sách và nhà giao dịch xem xét lại nghiêm túc về phạm vi nới lỏng tiền tệ có thể thực hiện vào năm 2025.

Thêm vào hỗn hợp bất ổn này là tính không thể đoán trước của chính sách thương mại Hoa Kỳ dưới thời chính quyền mới, vẫn là một lá bài hoang dã đáng kể. Mặc dù một số người có thể coi lời lẽ quyết đoán của Tổng thống Trump chỉ là sự làm dáng đơn thuần, nhưng hậu quả tiềm tàng có thể mở ra một vấn đề mới, với những hậu quả có thể làm lu mờ những gì đã thấy trong nhiệm kỳ tổng thống đầu tiên của ông. Khi chúng ta tiến gần hơn đến năm mới, cơn bão bất ổn đang âm ỉ này phủ bóng đen dài lên thị trường tài chính toàn cầu, báo hiệu một khởi đầu đầy biến động cho năm 2025.

Có nhiều thời gian để phân tích tất cả những lời bàn tán về thị trường cuối năm này, và tôi thường tránh bình luận về những thị trường mà tôi không giao dịch tích cực. Tôi đã chọn không đặt cược lớn vào cuối năm nay, chủ yếu là vì tôi không thích giao dịch trong mùa lễ. Năm nay thậm chí còn kém hấp dẫn hơn, với nhiều chuyên gia thị trường thường xuyên nghỉ ngơi kéo dài. Tôi ngờ rằng chúng ta chỉ thấy nhiều hơn là các lệnh tái cân bằng theo thời gian hoặc khối lượng làm đầy các thuật toán giao dịch thay vì thực sự nắm giữ vị thế.

Mặc dù có sự lắng dịu, những ngày cuối năm sẽ không phải là những ngày không có động tĩnh. Đội hình cập nhật kinh tế Hoa Kỳ vẫn có thể khuấy động. Chúng ta bắt đầu với doanh số bán nhà đang chờ xử lý vào thứ Hai, sau đó đi sâu vào nhịp đập của thị trường nhà ở với các bản cập nhật từ FHFA và Case-Shiller vào thứ Ba. Thứ Tư có thể chậm vì nhà giao dịch đang thoát khỏi cơn say ngày lễ trừ khi bạn thích chạy tuần tra lúc rạng sáng như tôi. Sự chú ý chuyển sang thứ Năm với dữ liệu yêu cầu trợ cấp thất nghiệp mới và chúng ta bắt đầu vào thứ Sáu với số liệu sản xuất của ISM. Đối với những người vẫn đang điều hành bàn giao dịch của mình, những thông tin ngắn gọn này có thể tạo ra một số pháo hoa cuối năm/đầu năm trên đấu trường giao dịch.

Tóm tắt tuần trước

Trong phiên giao dịch ngày thứ Sáu một phiên giao dịch bị thu hẹp do thanh khoản thấp S&P 500 giảm 1,1% và Nasdaq 100 mất 1,4%, cho thấy sự sụt giảm chung của thị trường, ảnh hưởng nặng nề nhất đến các công ty công nghệ vốn hóa lớn. Sự sụt giảm này đã làm nổi bật đợt tăng giá phi thường của "Bảy ông trùm công nghệ", một nhóm các ông lớn công nghệ chịu trách nhiệm cho hơn một nửa mức tăng trưởng vượt bậc của chuẩn mực cổ phiếu Hoa Kỳ vào năm 2024.

Giữa những điều chỉnh danh mục đầu tư cuối năm, lĩnh vực công nghệ cảm thấy lạnh lẽo vì biến động khi các nhà đầu tư đánh giá nghiêm túc các cổ phiếu tăng giá mạnh của họ. Sự thay đổi gần đây của Cục Dự trữ Liên bang càng làm tâm trạng trở nên tồi tệ hơn, báo hiệu sự thu hẹp mạnh mẽ trong dự báo cắt giảm lãi suất của mình bốn lần xuống chỉ còn hai lần cắt giảm vào năm tới—do lo ngại lạm phát dai dẳng. Sự thay đổi theo hướng diều hâu này đã gây chấn động khắp các thị trường tài chính, đẩy lợi suất trái phiếu kho bạc kỳ hạn 10 năm lên mức đáng gờm là 4,63%, trái ngược hoàn toàn với mức 3,6% dễ chịu hơn của tháng 9.

Hiệu ứng lan tỏa của lợi suất tăng đã phủ bóng đen lên sức hấp dẫn của cổ phiếu tăng trưởng, đặc biệt là khi định giá của S&P 500 lên tới 22,2 lần thu nhập dự phóng, vượt xa mức trung bình của thập kỷ. Mặc dù vậy, chỉ số này vẫn duy trì mức tăng trưởng mạnh mẽ 25% tính đến thời điểm hiện tại, phản ánh hiệu suất trước đó và tiếp tục vượt xa tổng hợp cổ phiếu toàn cầu với biên độ rộng nhất kể từ cơn sốt dot-com năm 1997.

Khi tiếng vang của cơn sốt công nghệ cuối những năm 90 lại nổi lên, những lời bàn tán về một kỷ nguyên công nghệ mới được hỗ trợ bởi một cuộc hạ cánh mềm do Fed thiết kế ngày càng lớn hơn. Những người hoài nghi có thể sẽ bị bất ngờ vào năm 2025 khi ngành AI chuẩn bị cho sự tăng trưởng bùng nổ. Những cải tiến như Grok 3 của xAI và Llama 4 LLM của Meta, tận dụng cụm GPU 100k đồ sộ, đang chuẩn bị phá vỡ các số liệu hiệu suất hiện có và châm ngòi cho cuộc chạy đua vũ trang AI. Đây không chỉ là một chương khác trong công nghệ mà là một cuộc cách mạng chuẩn bị định hình lại bối cảnh thị trường vào năm 2025.

- Tham khảo kế hoạch giao dịch VÀNG - TIỀN TỆ mới nhất hàng ngày tại TELEGRAM: Giao Lộ Đầu Tư

Stephen Innes